e1 Charles Horngren 管理會計教程 v15

第11章 資本預算

學習目標

學完本章後,你應該能夠:

1.闡述資本預算決策,並運用淨現值法做出此類決策;

2.運用敏感性分析評價投資項目;

3.用全部項目法和差別法計算兩個項目之間的淨現值差額;

4.確認淨現值分析中的相關現金流量;

5.計算項目的稅後淨現值;

6.說明資產處置對現金的稅後影響;

7.運用回收期模型和會計收益率模型,並將它們與淨現值模型進行比較;

8.協調用淨現值模型制定決策和用會計收益率模型評價相關業績兩種做法之間的矛盾;

9.計算通貨膨脹對資本預算項目的影響(附錄11)。

豐田汽車公司

2008年,豐田汽車公司取代通用汽車公司的位置,成為世界上最大的汽車公司。豐田汽車公司由豐田喜一郎於1937年創立,並開始製造和銷售汽車。根據維基百科的資料,它曾經更改過名字,原因是“根據日本語,豐田有8筆(是幸運數字),視覺上簡單清爽,聽上去響亮悅耳”。1957年,豐田在美國推出了第一款汽車,名為Toyopet Crown。但是美國消費者將這款汽車跟玩具和寵物聯繫起來,所以豐田馬上棄用了這個名字。不僅如此,豐田繼續在美國開拓它的市場。1963年,豐田第一次在日本本土以外建立了汽車工廠(在澳大利亞),1982年,豐田開始在美國生產汽車。現在,豐田在美國擁有5家大型裝配廠,此外,還有一家正在建設中,一家正在規劃中。豐田在全球25個國家建立了生產或裝配廠。

豐田擅長精益生產和即時生產。它的管理理念集中於四點:(1)注重長期規劃;(2)解決問題的程序;(3)發掘人才價值;(4)不斷地學習。這使公司獲得很多質量優秀獎,從1965年關於全面質量管理的戴明獎,到最近的J.D.power獎項。良好的質量信譽讓豐田在全球市場中成長迅速。

大約10年前,豐田在美國市場進行鉅額投資,特別是在全尺寸皮卡和體育運動用途的車輛上。在2008年和2009年經濟下滑的情況下,豐田發現自己擁有剩餘生產力。在短短幾個月內,豐田關閉了兩家工廠,並將一家工廠的產品由漢蘭達轉向了普銳斯。儘管在SUV和卡車生產上的投資並不理想,但基於當時的信息,這是最好的決策。每個有未來規劃的公司都會根據不確定的預測作最好的長期投資。所有的投資都不可能是完美無缺的,但是對於長期投資來說,好的投資決策是關鍵因素。本章就闡述瞭如何作分析以達到最好的投資決策。

規劃或項目的資本預算

不只是豐田汽車公司面臨著資本投資和擴張決策,每個公司在某個時間都需要決定以何種方式、在何地對一些重大項目投入資金,這些項目將對公司未來幾年的財務業績產生影響。本章將著重講述有關項目或規劃的計劃和控制,而這些項目對公司財務業績的影響將遠超過一個年度。這樣的決策需要大量的資源投入(我們稱其為資本性支出)以期獲得未來的收益。資本預算 (capital budgeting)闡述了決定並籌集資本性支出的長期規劃。

資本預算包括3個階段:(1)確定潛在的投資;(2)從中選擇具體投資項目(其中包括收集幫助決策的數據);(3)投資的跟蹤監測,或“事後審計”。會計人員通常不會參與第一階段的工作,但在第二階段、第三階段中他們將起到重要的作用。

為什麼會計人員會參與資本預算決策呢?他們的首要作用是作為信息方面的專家。我們知道,成本管理系統的作用之一就是為重大資本預算這樣的戰略性決策提供成本計量指標。

會計人員會收集和解釋信息,以幫助管理層做出此類決策。為了幫助把大量的信息資料組織起來,會計人員需要藉助資本預算模型。下面讓我們來看看其中的一些模型是怎樣運作的。

現金流量折現模型

最廣泛使用的資本預算模型是現金流量折現模型 [discounted-cash-flow(DCF)models,DCF模型]。這類模型側重於項目的現金流入和流出,並同時考慮貨幣的時間價值。它建立在一句古老的諺語的基礎上:一鳥在手勝於兩鳥在林——今天手中的一塊錢其價值遠大於幾年後收到的一塊錢。這個諺語適用於此,是因為在未來收回的貨幣有一定的機會成本(由於現在沒有收到這筆錢而損失的和在未收回期間內可以由這筆錢賺得的收入)。同樣的,現在借錢用於資本支出有一定的成本(以利息的形式),就像使用一幢建築物或一輛汽車也會有成本(租金)一樣。在美國,超過85%的大型工業企業使用現金流量折現模型。

現金流量折現模型的主要方面

顧名思義,現金流量折現模型側重於預期的現金流入和流出,而不是淨收益。公司現在投入現金是為了在未來回收現金。現金流量折現模型主要是比較現在的現金流出價值和未來現金的流入價值。

現金流量折現模型建立在複利理論的基礎上,複利理論應該在財務會計課程中已經講授過。

淨現值

我們將主要介紹目前最流行的一種現金流量折現模型,即淨現值法 [net-present-value(NPV)method],淨現值法是將所有預期的未來現金流按照最低期望的報酬率折現為現值的方法。最低期望報酬率取決於目標項目的風險——風險越高,最低期望的報酬率也越高。最低報酬率是建立在資本成本基礎上的,而資本成本是公司為獲取更多的資本而付出的代價,這個最低期望報酬率也被稱為要求報酬率 (required rate of return)、檻率 (hurdle rate)或折現率 (discount rate)。管理者運用這個最低期望報酬率計算一個項目所有預期的現金流量的現值之和(包括現金流入與流出)。如果這個現值之和是正數,則項目是可取的;如果是負數,則項目不可取。這是因為淨現值為正數表示接受這個項目使公司增值,因為這個項目產生的現金流入的現值超過了現金流出的現值。同樣的,負的現值表示如果接受這個項目,公司會變得更糟。(淨現值為零表示這個項目所產生的現金流入的現值等於現金流出的現值,這意味著這個項目無利可圖。)因此,在投資決策中,管理者要選擇淨現值最高的項目。

淨現值法的應用

本章中我們主要是利用下面的例子來說明現金流量折現模型的應用:豐田汽車的部門經理正在考慮購買新的更有效的設備,這種設備可望提高工作效率,並且預計每年節約現金支出2000美元。這套設備的使用年限是4年,在使用年限結束後殘值為零。設備的現值是5827美元,最低期望報酬率為每年10%。

運用淨現值法有以下幾個步驟,具體見表11-1。

表11-1 淨現值法

注:初始投資為5827美元,生命週期為4年,每年營運現金的流入為2000美元,最低要求報酬率為10%。括號內為現金流出,無括號的為現金流入。總現值近似到個位。

1.確認相關的預期現金流入和流出的時間和數額:表11-1的右側表示這些現金流量是怎樣被概述的,加括號表示現金流出。記住一定不要遺漏初始投資金額。儘管這個簡圖並不是必需的,但它有助於你看清成本間的關係。

2.計算各項預計現金流入與流出的現值:查閱附錄B中的表1,從表中正確的行和列中找出每年現金流量的現值係數,再將各項預計的現金流入與流出數乘以合適的現值係數。例如,兩年後取得的2000美元的現值為$2000×0.8264=$1653。確認包含了時間0時的投資支出。

3.計算各項淨現值之和:合計數即為該項目的淨現值。選擇淨現值為正數的項目,放棄淨現值為負數的項目。

4個金額為2000美元的現金流入的淨現值為6340美元,而管理者只需付出5827美元即可得到這些現金流入。從而,淨現值為$6340-$5827=$513,因此這個項目是可行的。

選擇正確的表格

表11-1同時顯示了另外一種計算淨現值的方法,在這裡稱為方法2,其基本步驟和方法1是一樣的,唯一不同的是表2是年金錶,它提供了一條減少手工計算的捷徑:提供了用於計算在相等時間間隔點的一系列相等現金流量的折現係數。由於例子中的4個現金流量都相等,你可以用表2來進行一次性現值計算而不需要用表1來進行4次單獨計算。表2只是對錶1中相關現值係數進行了加總而已,因此折現率是10%、期限為4年的年金現值係數為: [1]

0.9091+0.8264+0.7513+0.6830=3.1689

注意不要用錯表格了,你應該使用表1來折現單個數值,而表2則用於折現一系列相等的數值。當然,表1是表2的基礎,它可以用於所有現值的計算。

當使用計算機的現值計算功能或者在計算機上使用電子表格程序的現值功能時,你可以完全不用表1或表2,但是我們建議你在學習淨值法時運用表格,因為使用這兩個表格可以使你更好地理解現值計算的整個過程。當你對這種方法應用自如時,你就可以享受計算器和計算機所帶來的速度和方便了。

管理決策練習

管理決策練習

對於較高金額的投資,管理者常常會做細節化的NPV分析。對於較小的項目,管理者則選擇簡單算法或只憑直覺來判定。假設你管理一家公司的郵件收發室,下屬向你建議購買一臺12000美元的郵件分類機。她介紹說,如果購進郵件分類機,那麼每天可以節省僱員1小時勞動時間,按每年250個工作日來算,總共節省250個小時,每小時12美元。她進一步聲明,機器的壽命為5年,總共節省15000美元。你支持這項購買建議嗎?

答案

僱員關於15000美元的節省費用的計算是正確的,因為:

1小時×250天×$12/小時×5年=$15000

但是,僱員的快速計算省略了現金的時間價值。12000美元必須馬上支付,但是,15000美元要用5年時間、以每年3000美元的速度收回。節省下來的錢是少於15000美元的,但是,確切的值依賴於要求報酬率。因此,你回答此問題之前必須知道要求報酬率的大小。

假設要求報酬率為10%,則淨現值(用表1)是負的(627.90美元):

0.9091×$3000+0.8264×$3000+0.7513×$3000+0.6830×$3000+0.6209×$3000-$12000=$2727.30+$2479.20+$2253.90+$2049.00+$1862.70-$12000=$11372.10-$12000=-$627.90

採用表2,計算過程為3.7908×$3000-$12000=-$627.60,跟表1計算出來的結果稍有不同,是四捨五入的原因。總之,要求報酬率為10%,則投資不宜進行。

然後假設要求報酬率為5%,採用表2,淨現值為正:

4.3295×$3000-$12000=$12988.50-$12000=$988.50。

在這種情況下,購買是合適的。意識到現金的時間價值和使用合適的投資回報率是必要的。

最低報酬率的影響

最低報酬率對淨現值有很大的影響。最低報酬率越高,未來的每項現金流入的現值就越低。為什麼呢?因為報酬率越高,等待未來的現金流量而不進行現期投資的代價就越大。因此,高的折現率導致低的項目淨現值。例如,按16%的折現率,表11-1中的項目淨現值就變為負的231美元。即$2000×2.7982=$5596,比所需的投資5827美元多了231美元,而不是折現率10%下計算的513美元。(現值係數2.7982來源於附錄B的表2。)當要求的報酬率不是10%而是16%的時候,該項目的投資就應該放棄。

淨現值模型的假設

我們必須對使用淨現值模型做出兩個主要的假設。首先,我們假設一個確定的環境,即假定預期的現金流入和流出在指定時間內是確定發生的;其次,我們假設資本市場是完美的,也就是在任何時候如果我們需要額外的現金,都可以用相同的利率借入或借出資金,此利率即我們的最低報酬率。如果這些假設成立,則沒有比淨現值更好的模型了。

然而,事實上既沒有確定的環境也沒有完美的資本市場。儘管如此,由於其他大部分模型的假設更加缺少現實性,淨現值模型通常比它們要更好一些。淨現值模型並不完美,但它通常符合我們的成本—收益標準,也就是說,運用淨現值模型進行決策獲得的收益大於所付出的成本,而運用其他複雜的模型進行決策時獲得的收益,往往不能抵消其應用成本。

折舊與淨現值

在計算淨現值時,並不需要扣除折舊。為什麼呢?因為淨現值以現金流入和流出為基礎,而非以會計意義上的收入和費用為基礎。 [2] 但折舊不是現金流量,這是一種把長期資本成本(通常在購置時已用現金支付)分攤到不同時期的方法。因為資本成本的現金流出已記錄和計算,而在未來現金流量中扣除折舊就好比對資產成本計算兩次——一次在購置時,另一次則在資產使用期。

決策標準回顧

你一定要明白為什麼淨現值是這樣操作的,而不只是懂得如何去運用它。由於貨幣時間價值的影響,我們的例子中的決策者不能直接把即期現金流出5827美元與未來一系列的每年現金流入2000美元相比。淨現值模型用現期的貨幣單位(如美元、法郎、馬克或日元)把各期金額折現到零點從而有助於進行比較。最低要求報酬率衡量了使用貨幣的成本,折現率為14%時,其比較如下:

注:*$2000×2.9137(來自表格2)=$5827。

因此,在要求報酬率為14%時,決策者並不在乎是現期持有6075美元,還是擁有一系列4年期的年現金流入2000美元。如果利率為16%,決策者會發現項目已不再具有吸引力,因為淨現值將會是負的231美元。下圖表示折現率和淨現值之間的關係。

注:*($2000×3.1699)-$5827=$513

**($2000×2.7982)-$5827=$(231)

折現率為10%時,淨現值是正的513美元,所以項目是可行的。當折現率低於14%時,淨現值都是正的,高於14%的折現率會使淨現值為負。

內含報酬率模型

另一個流行的現金流量折現模型是內含報酬率模型 。這個模型決定在淨現值為零時的利率。如果這個利率,即內含報酬率,比最低報酬率大,那麼這個項目就是可行的。如果不是如此,此項目不可行。金融書籍中有關於內含報酬率模型的描述,我們在這裡就不深談了。在大多數情況下,內含報酬率模型得出的結果與淨現值法的一致。在我們的例子中,內含報酬率是14%。因此,當我們的最低報酬率是10%時(或者任何低於14%的最低報酬率),我們可以接受這個項目。在任何最低報酬率高於14%時,我們會否決它。總地來說,我們發現:

如果內含報酬率>最低報酬率,那麼淨現值>0,我們應接受此項目。

如果內含報酬率<最低報酬率,那麼淨現值<0,我們應否決此項目。

由於淨現值模型和內含報酬率模型在大多數投資計劃上的一致性,對於這章的所有示例,我們都將應用淨現值模型。

實物期權模型

總的來說,內含報酬率模型大體上是與淨現值模型一致的,而實物期權的應用則是對淨現值模型的改進。它更復雜,僅有一些公司在日常資本預算決策中應用它。但是,它是一項重要的創新,並且將必然會越來越受歡迎。正如內含報酬率模型那樣,我們把這個模型的細節留給金融書籍。實物期權模型 (internal rate of return model,IRR模型)承認或有投資——企業可根據其成功的潛力不斷調整的投資——的價值。例如,一項企業可以分步實施的計劃,即這個計劃的某一階段的投資只有在前一階段投資成功的基礎上才能實施,會優於一個“全有或全無”的計劃——計劃的全部投資一次性發生。即使這個分步投資的預期淨現值會少些(這是很有可能的,因為當整個投資程序不是一次性發生時,會造成效率的降低),如果企業在早期可以收集足夠的信息來為後期做出更好的決策,分步投資將是更好的方式。實物期權模型意識到了分段投資的價值,我們就不多做解釋了。

[1] 誤差使表2的數據和表1數據的加總額相差0.0001。

[2] 在本章中,我們的例子通常假定現金流入與收益等價,現金流出與費用(除折舊外)等價。當然,如果收益與費用是在會計的權責發生制基礎上核算的,那麼對一個精確的現金流量折現模型所要確認的現金流入和流出就會有所提前或滯後。例如,10000美元的賒銷額在一個時期會按收益記錄,但其相關的現金流入必須在收款後才能被現金流量折現模型確認,這可能發生在第2個時期。本章不做這種安排。

現金流量折現模型中的敏感性分析及風險評估

由於未來的不確定性,實際現金流量會與預期或預測的有所差異。為了檢查這一不確定性,管理人員通常運用敏感性分析,這種分析可以顯示實際現金流入和流出與預期不同時將產生的財務後果,它可以回答一些“如果……將會怎樣”的問題。如果對使用壽命或現金流量的預測發生改變,那麼淨現值會如何變化呢?理解敏感性分析的最好方法是看實例,所以讓我們看一個例子。

假設豐田的管理人員知道表11-1的實際現金流入可能會下降到低於預期的2000美元的水平。在淨現值變為負值之前,年現金流入可以降到2000美元以下的多大幅度?淨現值為零時的現金流入就是盈虧平衡時的現金流量:

NPV=0

(3.1699×現金流量)-$5827=0

現金流量=$5827÷3.1699

=$1838

如果年現金流入少於1838美元,淨現值就為負,該項目就應被否決。因此年現金流入下降$2000-1838=$162或者8.1%時,管理者就會改變決策。

管理人員之所以偏好敏感性分析,是因為它能提供未來可能事件的即期答案,而且它可以通過提供某種決策來預測變化的敏感性程度而向管理人員顯示既定項目存在多大的風險。項目的敏感性越強(淨現值隨現金流量的變化而發生更大的變化),風險就越高。敏感性分析也許會很快變得複雜,完全靠手工計算會棘手而又乏味,幸而有大量的敏感性分析軟件,可以讓電腦處理所有計算工作,而讓管理人員和會計人員專注於對結果的分析。

兩個項目淨現值的比較

至此,我們已經知道如何運用淨現值法去評估一個既定項目。在實際中,管理人員極少在某一時期只分析一個項目,相反,他們需要對幾種備選方案進行對比,看哪一種是最好的或是最有利可圖的。我們現在要考慮如何用淨現值法比較兩個或者多個備選方案。

全部項目法和差別法

比較備選方案的兩種普遍方法是全部項目法和差別法。

全部項目法 (total project approach)先計算對於每個備選方案的現金流量的總影響,然後將這些現金流量全部折為現值。這是最流行的方法,並且可以應用於任何數目的備選方案的比較。總現金流量的淨現值最大的備選方案是最好的。

差別法 (differential approach)計算兩個備選方案間現金流量的差額並將其折為現值。這種方法不能用於兩個以上備選方案的比較,通常用於比較的兩種方案是開始一個項目和不作任何選擇。

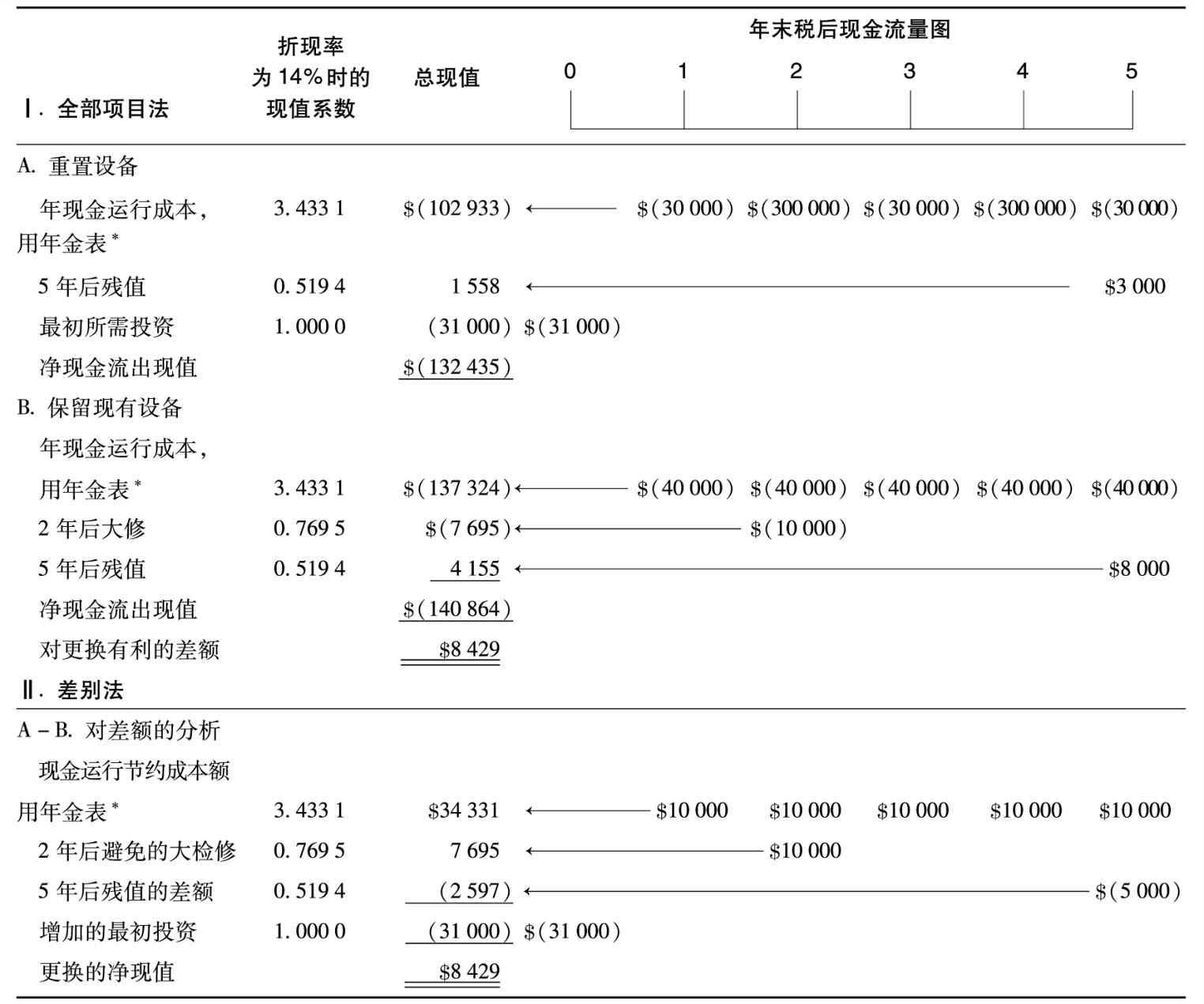

讓我們對差別法和全部項目法進行比較。以豐田汽車聖安東尼奧汽車廠產品線的一個發動機為例。假設豐田汽車在3年前以56000美元購入該機器。這臺機器還有5年的使用壽命,但它需要在2年後進行大修,預計花費10000美元。機器現在的殘餘價值為20000美元,5年後它的殘值預計為8000美元。假定費用為10000美元的大修如期進行,預計這臺機器每年現金運行成本為40000美元。一位銷售代表提出可花費51000美元來購買新機器,這臺新機器每年可節約現金運行成本10000美元,不需要任何檢修,有5年的使用壽命,並有3000美元的殘值。若最低報酬率為14%,公司該做何選擇以減少長期運行成本?

不管用哪種方法,進行資本預算決策最困難的部分也許就是預測相關現金流量:分析哪些事項會引起現金流入或流出是非常棘手的,尤其當現金流量很多的時候。然而,不知道備選方案的現金流就無法對它們進行比較。所以無論是用全部項目法還是差別法,第一步就是安排項目的相關現金流,表11-2顯示了每種方案的現金流量的計算步驟。

全部項目法:確定每個項目現金流量的淨現值,選擇具有最大正淨現值或者最小負淨現值的項目。表11-2顯示重置發動機的淨現值為-132435美元,這是好於保留發動機的淨現值-140864美元的。優勢是$140864-$132435=$8429。大多數現金流是負的,因為這是運行發動機的成本。具有最低成本(最小負淨現值)的選擇是最理想的。

表11-2 淨現值的全部項目法和差別法

注:*附錄B,表2。

差別法:算出差別現金流量。換句話說,假設實施其中一個項目(如項目A),再按第6章介紹的那樣進行差別分析。確切地說就是每年從項目A的現金流量中減去項目B的現金流量,注意現金流入是正值,而現金流出是負值;然後計算出差別現金流量的淨現值。若這一淨現值是正的,選擇項目A(根據淨現值,項目A最好);若是負的,則選擇項目B(根據淨現值,項目B最好)。全部項目法計算兩個項目的淨現值的差別,而差別法計算兩個項目的現金流的差別的淨現值。兩者得出了同樣的總差別:重置方案有8429美元的優勢。

表11-2列示的兩種方法能得出相同的答案。所以如果僅有兩個備選方案,這兩種方法是可以互換的。如果我們的例子有兩個以上的備選方案,那麼我們就只能選用全部項目法。

淨現值的相關現金流量

正如前面所說,預測現金流量是資本預算中最困難的部分。當你列出相關現金流量時,一定要考慮4種流入和流出:(1)最初零時點的現金流入和流出;(2)在營運資本上的投資,如應收賬款和存貨;(3)未來殘值;(4)經營性現金流量。

最初零時點的現金流入和流出 這些現金流量包括購買和安裝設備的現金流出和新項目所需的其他款項,以及處理被替換物時所帶來的現金流入或流出。在表11-2中賣掉舊機器得來的20000美元與新機器的買價51000美元相抵,得到一個淨現金流出31000美元。如果舊機器沒有賣掉,那麼拆除和丟棄舊機器所發生的任何成本都應加到新機器的買價中。

未來殘值 資產可能會有相關殘值。項目結束時的殘值會增加當年的現金流入。對於期末殘值的估計錯誤通常不會產生重大影響,因為它們的現值一般很小。

經營性現金流量 大部分投資的主要目的是希望能影響經營性現金的流入和流出,這些影響有些是難以衡量的,而且有三點需要特別注意。

1.唯一相關性的現金流量是那些在備選方案中有差別的現金流量。通常固定間接成本在所有有效選項中都是一樣的,如果是這樣,這些費用確實可以被忽略。在實務中,很難精確地確定哪一項成本在被選項目中有所不同。

2.如前所說,折舊和賬面價值應該不計。資本成本是由最初的支出確認的,並不像在會計的權責發生制下那樣由折舊來確認。

3.現金流出的減少相當於現金流入,兩者都表示價值的增加。

技術投資的現金流量

許多資本預算決策把進行一項可能性投資與維持現狀不變進行比較,投資一項高度自動化的生產系統以取代傳統系統就是此類決策。對於自動化系統的現金流預測應該與對於未來繼續使用現有系統的現金流量預測量進行比較,後者並不一定等於目前的現金流量。為什麼呢?因為競爭環境始終在改變。如果其他企業投資自動化系統,沒做此項投資就可能導致銷售額的下降,從而導致一個不具有競爭力的成本結構。若不使用自動化系統,將來可能會引起現金流量的持續下跌。

商業快訊

商業快訊

現金流量折現模型是否適用於技術投資

雖然DCF模型被廣泛地運用,但是有人批評說DCF模型導致在做信息技術(IT)投資決策時的過度謹慎。這是因為對IT的投資回收難以量化且容易失去潛在的投資機會。忽略了潛在的利益和投資機會,就失去了合適的IT投資機會。

一些評論家在21世紀初相互辯論。2001年和2002年的經濟破滅讓諸多IT公司分出了勝負——輸贏的數量都很多。勝利者(由《商業週刊》確認)包括E龍(Expedia)、亞馬遜、易趣、雅虎、戴爾。失敗者(至少在短期內是失敗的)有惠普、Barnes&Noble、美國在線、《時代週刊》、華納、drkoop.com等。什麼決定了勝利或者失敗?有一部分原因是它們進行資本投資決策的方法。其中一些對於IT投資過於謹慎,另外一些則忘記了基本經濟的投資分析。很多公司沒有關注現金流和DCF分析,反而過度強調每一美元的投資回報,更有甚者,只關注每一美元的投資回報。它們忘記了,只有淨現金流才能帶來價值。如果相關成本增長過速,則收入的增長變得沒有意義。即使網站點擊率再高,也不能使投資者獲得收益。

這些贏家是如何做出資本預算決策的呢?首先,它們找出可以通過電子商務獲得現金的方式——不是獲得新的現金流入就是節約現金流出。它們的商業計劃明確了在什麼時刻公司的電子商務業務可以獲利和獲利多少。其次,在發展電子商務業務的同時,它們不會試圖去保護現在的業務。不管怎樣,如果消費者轉向了互聯網,傳統公司的客戶就會流失。最後,這些企業會用上現金流量折現模型。它們瞭解未來的現金價值小於現在的,因此需要用在未來能夠產生的大量利潤來證明短期內不能收回的投資的價值。

技術泡沫破滅以後,很多公司開始注重DCF分析在IT投資方面的應用。微軟公司在它的軟件裡設計了嚮導,顯示如何將DCF應用於IT投資,並且建立了博客,使管理者能相互交流應用DCF的經驗。

公司也將金融和會計方面的創新用在DCF分析上。例如,Grant Thornton業績管理部門的Scott Gamster建議使用基於作業的成本法來估計未來現金流。分析人員常常注意研究技術是怎樣減少直接費用的,而忽視了技術的發展對間接成本的作用。因為作業成本分析法注重間接成本,因此它能幫助確認新技術系統對於其他成本的影響。將注意力轉移到作業上來,能讓管理者清楚地評估新系統帶來的各種影響。例如,一個企業資源規劃系統能將一個公司裡很多工作轉化成別的形式。從每個作業的角度來檢查企業資源規劃系統的作用能幫助管理者評估新系統帶來的所有影響。

期權定價理論在對技術投資估值時也很有用。比如,Yankee 24(一家英格蘭銀行網絡共享系統,被NYCE Payment Network兼併)就將實物期權法用於銀行貸款網絡終點建立的時間決策上。這個方法精確地描述由於現在的投資所得到的未來收益機會,並用來估計未來投資收益價值的範圍。

對於DCF的批判集中於不能正確或者完全地使用DCF模型。這些批判讓人們更好理解了DCF模型,並且使DCF模型得到優化,能使其在IT投資分析上得到更好的應用。

資料來源:Adapted from S.Gamster,“Using Activity Based Management to Justify ERP Implementations,”Journal of Cost Management,September/October 1999,pp.24-33;M.Benaroch and R.J.Kauffman,“A Case for Using Real Options Pricing Analysis to Evaluate Information Technology Project Investments,”Information Systems Research,March,1999,pp.70-76;“The E-Business Surprise,”Business Week,May 12,2003,pp.60-68;Microsoft Dynamics,“Using ROI analysis to prioritize technology purchases,”March 7,2007,http//community.dynamics.com/blogs/articles/archive/2007/03/07/using-roi-analysis-to-prioritize-technology-purchases.aspx。

假設一個公司使用傳統系統,當年有10000美元的淨現金流入。投資一個自動化系統會使淨現金流入增加到12000美元,不投資則會使淨現金流入減至8000美元。投資收益的現金流入是$12000-$8000=$4000,而非$12000-$10000=$2000。正因為如此,技術投資的數量越來越多,如上面的商業快訊所示。

小結與複習

問題

複習表11-2的問題和解答,按下面的要求進行敏感性分析,假定各個要求是相互獨立的。

1.如果最低要求報酬率為20%,計算項目的淨現值的差值。

2.若預測經營性現金成本為35000美元,而不是30000美元,用14%的折現率計算項目的淨現值差值。

3.在項目的淨現值差額趨近於零之前,經營性現金節約額最多能比預測的1000美元低多少?使用原來的折現率14%。

解答:

1.可以使用全部項目法或差別法。若使用差別法,則:

2.

由於每年少節約5000美元,新機器使備選方案之間的淨現值差額為負,因此項目是不可取的。

3.令X=年經營性現金節約額,並找出這樣的值使得淨現值=0,則:

0=3.4331(X)+$7695-$2597-$31000

3.4331(X)=$25902

X=$7545

(注意:$7695、$2597和$31000都在表11-2的底部)

如果年節約額從10000美元降至7545美元,即下降了2455美元或相當於25%,那麼淨現值就達到零點。

另一個得到相同答案的方法是將淨現值8429美元(見表11-2底部)除以3.4331得到2455美元,即為所求的使淨現值變為零的年節約額的差額。

所得稅和資本預算

制定資本預算決策時,我們必須考慮另外一種現金流量:所得稅。公司支付的所得稅是現金的流出,它們在資本預算中的基本作用與其他現金支出沒有什麼區別,但是稅額可減少項目間的現金差異。例如,如果一個項目的經營性現金流量節約額比另一個項目多出1000000美元,40%的所得稅稅率會使經營性現金節約額減至600000美元。為什麼呢?因為節約額中的400000美元(40%×$1000000)要用來納稅。

美國的公司必須繳納聯邦所得稅和州所得稅,聯邦所得稅在利潤的基礎上徵收,稅率隨著利潤的增加而提高。一般公司應納稅所得額在50000美元以下的,現行聯邦所得稅稅率為15%,之後的稅率不斷增加,直到公司應納稅所得額超過335000美元,而這時在增加的利潤額上徵收34%~38%的稅。各個州的州所得稅稅率都不相同,因此,一個公司所繳納的綜合稅率(即聯邦稅稅率和州稅稅率之和)是不大一樣的。

在資本預算中,相關稅率是邊際所得稅稅率 (marginal income tax rate),即稅前利潤增加額所適用的稅率。例如某公司的稅前利潤的第一個50000美元付15%的所得稅,超過50000美元的稅前利潤付30%的稅,那麼稅前利潤為75000美元時,公司邊際所得稅稅率是多少呢?這一邊際稅率是30%,因為公司任何增加的稅前利潤都按30%付稅。與之相比,公司的平均所得稅稅率只有20%(即15%×$50000+30%×$25000=$15000是稅前利潤為75000美元時的應付稅金)。當我們衡量資本預算決策中的納稅影響時,經常要用到邊際稅率,因為它是適用於所計劃項目產生的現金流量增加額的稅率。

折舊扣除效果

繳納所得稅的組織一般保留兩套賬本:一套向公眾報告,另一套向稅務當局報告。在美國這種行為並不是非法或不道德的——實際上,這是很必要的。稅務報告要服從一些用以達到特定社會目標的規則,這些規則通常使得組織無法編制出能夠最好的衡量一個組織的財務結果和形勢的財務報表。因此,如果單獨設置一套適用於財務報告的原則,對於財務報告的使用者來說更具有信息告知作用。本章我們將主要研究稅額現金支付的計量問題,因此我們把重點放在稅務報告原則而不是那些公開財務報告原則上。

在稅務報告和公開財務報告中經常存在的一個不同項目就是折舊。回憶一下,折舊是將一項資產的成本在其有用壽命期內攤銷。另外,美國稅務當局允許採用加速折舊法 (accelerated depreciation),這樣就將資產成本的大部分都攤銷在了前幾年裡,而後幾年則攤銷較少。公開報告裡使用的資產折舊通常每年都是一樣的,這稱為直線折舊。例如,一項價值10000美元的資產在5年的有效壽命期內折舊,用直線折舊法每年攤銷$10000÷5=$2000;而用加速折舊法時,前幾年的攤銷額多於2000美元,而後幾年的攤銷額少於2000美元。

表11-3顯示了豐田汽車所擁有的一項假定資產的稅前利潤、所得稅和折舊之間的關係。假定豐田汽車的一臺設備,以125000美元的現金購買。該設備有5年的回收期 (recovery period),即一項資產基於稅收目的進行折舊的年數。使用該設備的年銷售收入為130000美元,費用(不包括折舊)為70000美元。設備的購置成本以每年折舊的形式在納稅時得以扣除。

表11-3 豐田汽車設備利潤表、所得稅和現金流量的基本分析

對設備這樣的固定資產進行折舊,將產生未來的稅額扣除。在本例中,這些扣除總值達到了全部買價125000美元,這一扣除額的現值直接取決於它每年對未來所得稅支付額的特定影響,因此現值也就受到回收期、折舊方式的選擇、稅率和折現率的影響。

表11-4分析了豐田汽車的資本預算數據,假定公司為稅收目的採用直線折舊法,投資該項資產的淨現值為40821美元。125000美元的投資實際上可獲得兩項現金流量:(1)來自經營活動的淨現金流入;(2)所得稅支出的節約額(在資本預算中與增加現金流入有相同的結果),因為公司在計算應納稅利潤時是可以扣除折舊的。折舊方式的選擇不會影響經營中的現金流入,但不同的折舊方式會影響所得稅的現金流出,也就是說,直線折舊法會產生一個稅收節約額的現值,而加速折舊法則會產生一個不同(高)的現值。

表11-4 所得稅對資本預算分析的影響

納稅扣除、對現金的影響和時間分佈

注意表11-4中經營對現金的淨影響是由稅前金額乘以(1-稅率,即1-0.4=0.6)得來的。總影響是現金流量本身減去稅金的影響。銷售收入每增加1美元,稅金就會增加0.4美元,淨現金流增加0.6美元。費用每增加1美元,稅金就會減少0.4美元,淨現金流減少0.6美元。因此,來自經營活動的淨現金流入為$130000-$70000=$60000,其稅後影響為$13000×0.6-$70000×0.6=($130000-$70000)×0.6=$60000×0.6=$36000。

相比較而言,非現金費用(折舊)的稅後影響則由納稅扣除額25000美元乘以稅率本身計算得來,即$25000×0.4=$10000。注意這個是現金流入,因為它減少了稅收支付。非現金費用對現金的總影響僅僅是稅金節約效果。

假定:設備原始成本為125000美元,5年壽命,最終殘值為零,年稅前經營性現金淨流入為60000美元,所得稅稅率為40%,要求稅後報酬率為12%。除折現係數外所有項目以美元為單位。稅後現金流由表11-3得來。

在本章中,我們假設所有的所得稅流量和相關的稅前現金流量同時發生。例如,我們假設60000美元的淨稅前現金流入與相關的24000美元的稅額支付都在第1年發生,沒有任何的稅額被遞延到第2年。我們的另一個假定是問題中的公司都是盈利的,也就是說,在所描述的條件下,公司有足夠的各種來源的應納稅收入來使這些所得稅上的好處得以發揮。

小結與複習

問題

考慮表11-3和表11-4所示的投資機會。該設備初始成本為125000美元,使用壽命為6年,回收期還是5年。投資淨現值(NPV)是多少?

解答:

節省的稅金的淨現值是不變的。回收期而不是使用壽命影響設備的折舊扣除。在第6年,存在額外的營運成本節約,它的現值為$36000×0.5066=$18238。因此,總的淨現值為59059美元。

需要特別注意的是,從納稅角度確認的回收期並不一定要等於資產的經濟使用壽命。稅法規定了各種可折舊資產的使用壽命(或回收期)。納稅壽命不受資產的經濟使用壽命的影響。因此,使用壽命較長的資產在增加了經營性現金流量的同時並未減少稅金節約額的現值。

加速折舊法

政府經常允許使用加速折舊法來鼓勵長期資產投資。我們來看為什麼加速折舊法對投資者是有吸引力的。回憶表11-4中的數據。假設整個原始投資在所得稅報告中可被立即核銷(這些假設在一些國家是實際情況)。我們可以看到淨現值將從40821美元上升到54773美元。

注:*假設納稅影響與投資同時在零時點發生:$125000×0.40=$50000。

總而言之,折舊進行得越早,所得稅節約額的現值就越大。不管用哪種折舊方法,稅金節約總額是一樣的。本例中由折舊扣除帶來的稅金節約,或者是0.4×$125000=$50000的當期節約,或者是5年內每年0.4×$25000=$10000、總額為50000美元的節約。但貨幣的時間價值使當期節約比未來節約來得更有價值,所得稅規劃裡的座右銘是“當有合法選擇時,要儘早而非盡晚地進行扣除”和“要盡晚而非儘早地確認應納稅收入”。

管理者有義務在法律許可範圍內為股東儘可能地減少和遞延稅額的繳納。例如,精明的管理者在法律許可的時候會用加速折舊法而不是直線折舊法,這被稱為避稅。精心的納稅規劃能帶來巨大的財務回報。然而,管理者不能進行逃稅,即通過記錄偽造的扣除額或不報告收入非法地減少納稅額。避稅的管理者可以得到獎勵,而逃稅的則通常會入獄。有時避稅和逃稅之間的界線並不明顯。專家們試圖理清這之間的灰色地帶——“偽避稅”,那些不是直接的違法但又確實與稅法的意圖相左的稅收策劃便是屬於這種類型。例如,政府控告泰科(Tyco)的管理人員利用相對合法但不道德的方式減少稅收。儘管關於是否合法的事物也是合乎道德的這個問題存在爭議,但某些節稅策略確實是既不合法也不合乎道德的。特別是,關於泰科管理層準備假髮票和運送空箱到位於新罕布什爾州的集團總部來欺騙稅務部門的指控(如果是真的話)代表了既違法又不道德的行為。

修正的加速成本回收制

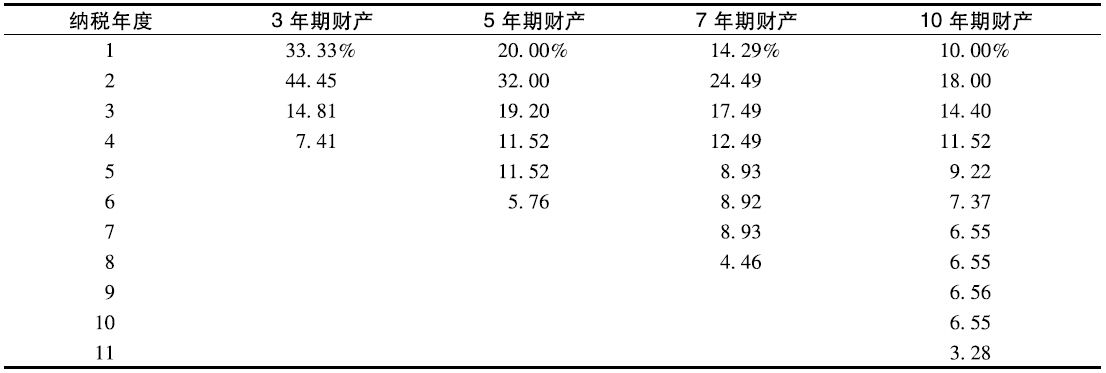

在美國的所得稅法下,公司大部分資產的折舊均採用修正的加速成本回收制 (modified accelerated cost revovery system,MACRS),這種制度為所有種類的資產規定了一個回收期以及一個加速折舊時間表。每種資產歸為表11-5所示的8類中的一類。

表11-6顯示了MACRS的資產回收期為3年、5年、7年以及10年的折舊時間表。要注意每個時間表都比回收期延長了1年,因為MACRS假設有一個半年期的折舊發生在第1年而另一個半年期的折舊發生在最後一年。因此,一個3年期的MACRS折舊時間表各有半年折舊在第1年和第4年,而第2年和第3年有全年的折舊。我們可以把MACRS折舊應用到表11-4所示的例子中,假設已購入的設備屬於MACRS的5年期資產。

豐田公司用MACRS代替直接折舊法所獲得的收益為多少呢?注意:用MACRS得出的稅金節約額的現值36904美元比直線折舊法下得到的36048美元(見表11-4)高出了856美元。

表11-5 MACRS的資產分類舉例

表11-6 MACRS折舊時間節選表

MACRS折舊的現值

在資本預算決策中管理者通常想知道折舊帶來的稅金節約額的現值。表11-7提供了各種不同利率下回收期為3年、5年、7年、10年的MACRS時間表中折舊1美元的現值。假定考慮一個擁有3年期資產以及10%的最低要求報酬率的公司。MACRS折舊下1美元的現值如下:

注:*數據來自表11-6中3年期財產的一列。

表11-7 MACRS折舊下1美元的現值

你可以按3個步驟求稅金節約額的現值:

1.從表11-7中根據恰當的回收期和要求報酬率找出所需的數據。

2.用稅率乘以這些數據得出每投資1美元可得到的稅金節約額。

3.用投資額乘以這些結果得出稅金節約總額。

考慮投資為125000美元的設備,設備的MACRS回收期為5年。稅後要求報酬率為12%,稅率為40%,則產生的稅金節約額的現值為0.7381×0.4×$125000=$36905,這與前面計算的36904美元不同,有1美元的誤差。

管理決策練習

管理決策練習

為什麼管理者為稅收目的喜歡使用加速折舊法呢?考慮一項100000美元的資產投資,這項資產具有10年的經濟壽命以及10年的MACRS回收期,資產在第10年年末無殘值。稅率為40%,要求報酬率為10%。採用直線折舊法時稅金節約額的現值為多少?而採用MACRS進行折舊時稅金節約額的現值又是多少呢?哪種折舊方法對於公司來說最有益?

答案:

直線法每年折舊為10000美元,所以每年稅金節約額為0.4×$10000=$4000。因此,稅金節約額的現值為$4000×6.1446=$24578.40。

MACRS折舊的現值為0.6541×0.4×$100000=$26164.00。儘管無論用哪種折舊方法稅金節約總額都為$40000,但使用MACRS加速折舊表可以產生更大的現值,即$26164.00-$24578.40=$1585.60。一個優秀的管理者會選擇加速折舊法。

清算的損失與利得

處理設備所得的現金也會影響所得稅。假定豐田公司把它以125000美元買來的設備在提取了3年直線折舊後於第3年年末售出。如果豐田公司把它以賬面價值即$125000-(3×$25000)=$50000售出,則沒有稅收影響。如果豐田公司以超過50000美元的價格售出,就會獲利並有額外的稅金支付。如果公司所得少於50000美元,公司就有損失和稅金節約額。下面的表格顯示了銷售價格為70000美元和20000美元時對現金流量的影響:

小結與複習

問題

考慮表11-4所示的投資機會。該設備初始成本為125000美元,經濟壽命為5年,最終殘值為0,每年稅前經營性現金流入為60000美元,所得稅稅率為40%,要求的稅後報酬率為12%。假設該設備為納稅的目的採用了5年的修正的加速成本折舊法(MACRS),則淨現值(NPV)計算如下:

注:*詳情見表11-4。

**係數0.7381來自表11-7。

要求:

分別考慮下面的情況,計算出每項投資的淨現值。假設對於以下的變化,原始的折舊時間表不會發生改變。

1.假設豐田在5年後即可出售設備,預計獲得現金20000美元。

2.不考慮要求1中的假設,回到最初數據,假設設備的經濟壽命為8年而非5年,但是處於納稅目的,仍然允許MACRS法下的成本回收期超過5年。

解答:

1.

2.

注:*折現係數4.9676來自表2。

該項投資是很有吸引力的。因為資產在節約了經營性成本的同時並未減少稅金節約額的現值。

關於折舊的一些疑問

折舊與賬面價值這兩個概念常常被錯誤理解。讓我們回顧一下它們在決策中的作用。假設豐田公司正考慮是否更換一臺舊複印設備,它的賬面價值為30000美元,剩餘使用壽命為3年,預計期末殘值為0,現在處理該資產可得12000美元。為簡化起見,假設豐田按直線折舊法每年折舊10000美元,所得稅稅率為40%。

上述數據應與圖11-1一併考慮。需要特別注意的是,輸入該決策模型的現金流量數據考慮了所得稅的影響。賬面價值和折舊對預測而言是很必要的,但它們本身並不是現金流量折現決策模型的輸入數據。

圖11-1 關於賬面價值和折舊的看法

注:*當然,這一決策模型還有其他的相關輸入,例如新設備的成本、未來每年經營性現金流量的差異。

分析長期決策的其他模型

儘管越來越多的公司正在運用現金流量折現模型進行資本預算決策,但實際應用中還有許多其他模型,這些模型比淨現值法簡單,是對現金流量折現模型的補充。我們將討論回收期模型和會計收益率模型。

回收期模型

回收時間 (payback time)或回收期 (payback period)是指通過經營性現金流入的形式回收最初的現金投資所需要的時間。假設豐田花12000美元買來一臺估計使用壽命為4年的設備,每年預計經營性現金流出節約額為4000美元,不計折舊,回收期是3年,計算如下:

回收時間=最初的投資增量/每年相等的經營性現金流入增量

P=I/O=$12000/$4000=3年

該公式只適用於每年經營性現金流入相等的情況。當每年的現金流入不相等時,我們必須逐年累積淨現金流入,直到收回最初投資。假設現金流量模式如下:

回收期的計算如下:

在此例中,回收期略大於2年。第3年內的插值法說明,回收最後2000美元的投資需0.4年,因此回收期為2.4年。

2年+($2000/$5000)×1年=2.4年

回收期模型的三個主要缺點:(1)它不能衡量盈利性(盈利性是經營的主要目的);(2)它不考慮貨幣的時間價值;(3)它忽略了回收期之外的現金流。預計未來的貨幣被錯誤地等同於當期的貨幣。現金流量折現模型充分地將利息和現金流的時間問題考慮了進去。回收期模型主要衡量投資能在多短的時間內被收回。但是,回收期短的項目並不一定比回收期長的項目更可取,畢竟,公司若不投資,可以立即收回其投資額。

有時管理人員用回收期來粗略估計一個項目的風險。假設一家公司面臨著快速的科技變革,幾年後的現金流量可能會很不確定,在這種情況下,能迅速收回投資的項目也許比回收期較長的項目風險更小一些。

會計收益率模型

所謂的會計收益率模型 [accounting rate-of-return(ARR)model]就是一個以預計年平均經營利潤增量與所需的最初投資之比來衡量一個項目的收益的非DCF資本預算模型。

會計收益率=預計年平均經營利潤增量/所需最初投資

ARR=(O-D)/I=(年平均經營現金流入增量-年平均折舊增量)/最初的投資

會計收益率的計算與傳統的計算收入和投資的會計模式極為相似,它們顯示了投資對一個機構財務報表的影響。

如表11-1所示,設投資額為5827美元,壽命期為4年,估計殘值為0,年預計經營現金流入為2000美元。年折舊為$5827÷4=$1456.75,近似為1457美元。將這些值代入會計收益率等式:

ARR=($2000-$1457)/$5827=9.3%

有些公司用平均投資(對機器設備而言通常假設為壽命期內的平均賬面價值),而不用原始投資作為分母,因此分母 [1] 變為$5827÷2=$2913.50,而比率也就翻倍了。

ARR=($2000-$1457)/$2913.50=18.6%

會計收益率模型是建立在權責發生制編制的財務報表基礎上的。與回收期模型不同,衡量贏利性起碼是該模型的目標之一。但它仍然有很大一個缺陷:忽略了貨幣的時間價值。未來預計的現金流入與當期現金被同等對待。DCF模型則考慮了利息、現金流量的時間等因素的影響。而會計收益率模型則基於年平均額,它所用到的投資和收入是為了不同的目的,即為計量一定時期經營情況和財務狀況而設計的。

[1] 項目承擔的投資將從5827美元下降到零,下降的速率是每年1456美元。因此,平均投資應該等於年初賬戶餘額加年末賬戶餘額($5827+0)÷2,或2913.50美元。

業績評估

潛在矛盾

在以會計收入或以ARR模型來評價管理者的體系中,許多管理人員不願把現金流量折現模型當做進行資本預算決策的最佳方法,讓我們來看看錶11-1中的例子可能產生的潛在矛盾。回憶一下,淨現值為513美元,要求回報率為10%,投資額為5827美元,4年每年現金節約額為2000美元,無殘值。以直線折舊法計算的會計收益來衡量,則4年的業績評估如下:

注:*總折舊是4×$1457=$5828,而不是5827美元,這是由於近似的誤差。另外,以上的會計收益率是基於投資的年初賬面價值。

如果用會計收益率來評估業績,那麼就算淨現值很有利,管理人員也不願意重置設備,尤其當他們隔一兩年就可能調往新職位(或退休)的時候。為什麼呢?權責發生制會計往往低估了前期回報,特別是第1年回報低於期望報酬率的時候,而管理者往往享受不到高估的後期回報的好處。

如第6章所述,若在第1年的利潤表上老設備出現嚴重的賬面損失的話,管理人員將更加反對重置設備,儘管該損失在一個精確建構的決策模型中是不相關的。因此,如果用典型的會計計量方法來評估業績,人們會放棄一些長期的重大項目,如對高科技生產系統的投資。這個模式也有助於解釋為何許多美國公司都相當短視。

商業快訊

商業快訊

誰使用資本預算模型

越來越多的公司使用標準的資產預算模型,並且常常多個模型一起使用。在美國規模排名前1000家的公司中,超過95%的公司使用DCF模型對大型投資決策進行分析,半數左右的公司對投資額超過500000美元的投資進行DCF模型分析。淨現值(NPV)模型是最常用的DCF模型,然而,有些公司也使用內部收益率(IRR)模型。此外,回收期模型也很有優勢,半數以上的公司曾用它做過至少一個決策。

一些小公司也使用DCF模型。但是,有一個很明顯規律就是是否使用資本預算模型與公司的規模大小有關。公司越大、投資額越高則越可能使用DCF模型。小公司更傾向於使用回收期模型。有高槓杆率的公司和僱用年輕、受過高等教育CFO的公司傾向於使用DCF模型。快速成長的公司比同規模但成長速度高的公司傾向於使用回收期模型。

DCF模型也適用於非營利組織機構。比如,醫院有一些鉅額的投資決策。幾年以前,回收期模型使用頻率較高,但現在,使用頻率跟DCF模型不相上下。預計以後,大型綜合醫院系統會普及DCF模型的使用。

美國公司使用DCF模型的頻率高於其他國家,英國、澳大利亞和荷蘭等國的DCF模型使用率接近美國。即使在中國,接近90%的大型公司使用DCF模型。儘管如此,佔中國主流地位的DCF模型是IRR模型,對於某些投資,更多公司使用回收期模型。隨著一些公司的發展,它們越來越依賴於資本市場,因此,它們漸漸從回收期模型過渡到IRR模型,最後使用DCF模型。

公司也使用更加複雜的技術進行資本預算分析,其中最流行的是敏感性分析。而且,實物期權模型的使用率逐漸增長。在2002年,1/4的公司已經使用過實物期權模型。2008年,澳大利亞有1/3的企業使用過實物期權模型。對於發達國家的大型公司來說,在未來的幾年內,估計會有半數的公司會在至少一項投資決策上使用實物期權模型。

資料來源:G.Truong,G.Partington,and M.Peat,“Cost-of-Capital Estimation and Capital-Budgeting Proctices in Australia,”Australian Journal of Management,June 2008,pp.95-121;C.Kocher,“Hospital Capital Budgeting Practices and Their Relation to Key Hospital Characteristics:A Survey of U.S.Manager Practice.”Journal of Global Business Issues.July 1,2007,pp.21-30;J.Graham and C.Harvey,“How Do CFOs Make Capital Budgeting and Capital Structure Decisions?”Journal of Applied Corporate Finance,Spring 2002,pp.8-23;P.Ryan and G.Ryan,“Capital Budgeting Practices of the Fortune 1000:How Have Things Changed?”Journal of Business and Management,Winter,2002,pp.355-364;and N.Hermes,P.Smid and L.Yao,“Capital Budgeting Practices:A Comparative Study of The Netherlands and China,”November 2005,available at SSRN:http//ssrn.com/abstract=881754.

矛盾的協調

協調預算資本和業績評估之間的任何潛在矛盾的最佳方法,是在這兩個活動中均運用現金流量折現(DCF)模型來進行決策。用經濟附加值(EVA)法(見第10章)來評估公司的業績可以避免一些這樣的矛盾。儘管經濟附加值法用的是權責發生制會計指標中的利潤和投資,而不是現金流量,但從概念角度看,它與資本預算的淨現值法很相似,這兩種方法均認為一個項目只有在彌補資本成本後才能創造價值。

另一個解決矛盾的方法是用資本預算決策的事後評價,這通常被稱為事後審計 (post-alldit)。最近的調查表明,大多數(約76%)大型公司至少在一些資本預算決策上採取了該方法。事後審計的作用為:

1.證實投資費用在預算內如期支出。

2.比較最初預測的現金流量和實際現金流量,以促進準確且誠實的預測。

3.提供信息以提高未來的現金流量預測水平。

4.評價項目的延續情況。

通過將事後審計的重點放在實際的和預測的現金流量的比較上,評價會與決策過程達成一致。但是,資本預算決策的事後審計成本是很高的。大多數會計系統是為了每年評估產品、部門、分部及地區等的經營業績而設計的;與之相反,資本預算決策通常處理的是單獨的項目,而非由部門管理人員同時管理的多個項目的集合。因此,一般只對選定的資本預算決策進行審計。

權責發生制會計模型長期存在且已被普遍應用,它與各種形式的決策模型之間的矛盾,是管理控制系統設計中尚未解決的最為嚴重的問題之一。高層管理人員若採用一種模型進行決策而同時用另一種模型來評估業績,想達到目標一致性是不大可能的。

記憶重點

1.描述資本預算決策,並用淨現值(NPV)法作資本預算決策 。資本預算決策是關於特定資產的支出及融資的長期決策。淨現值(NPV)模型運用最小要求報酬率算出未來預計現金流量的現值,以做出相應決策。淨現值大於0的項目才能被接受。

2.用敏感性分析來評價項目 。管理人員以敏感性分析來衡量實際現金流量與預計現金流量差異將產生的影響,並以此來評價風險。

3.計算全部項目法和差別法下得出的兩個項目的NPV的差別 。全部項目法比較的是每個備選項目對現金流量的影響,而差別法計算的是兩個備選方案現金流量的差額。比較兩個項目時,這兩種方法將產生相同的結果。全部項目法還可用於多個項目的比較。

4.確認NPV法下相關的現金流量 。預測現金流是資本預算中最難的部分。管理人員必須考慮4種現金流:最初零時點的現金流入和流出、用於應收賬款和存貨的投資、未來淨殘值以及經營現金流量。

5.計算項目的稅後NPV 。所得稅能對一項投資的可行性產生重要的影響。增加稅額是現金流出,而稅收節約是現金流入。加速折舊法能增加一家公司的稅收節約。一般而言,公司應在稅法允許的範圍內儘早計提折舊。

6.解釋處置資產對現金的稅後影響 。如果公司處理資產的收入超過資產的賬面價值,稅負便會增加。若售價低於資產賬面價值,則產生稅收節約。

7.使用回收期模型和會計收益率模型,並將它們與NPV模型比較 。回收期模型較易使用,但它不能衡量盈利性。會計收益率模型利用了會計收入和投資的概念,但它忽視了貨幣的時間價值。這兩個模型都不如NPV模型。

8.協調用NPV模型決策而用會計利潤來評價業績之間的矛盾 。NPV衡量的是項目所有現金流入的現值,而會計利潤只衡量了一個時期。NPV為正的項目第1年的會計利潤可能很低,甚至為負。管理人員會不願意投資於此類項目,儘管也許這對公司是有利的。尤其是當他們將可能調往新職位而享受不到預計的較高的後期回報時,他們更不願投資。

附錄11 資本預算和通貨膨脹

資本預算決策者還應考慮通貨膨脹對現金流量預測的影響。通貨膨脹 (inflation)指貨幣單位一般購買力的下降。例如,如今的1美元只能買到20世紀80年代早期1美元所能買到的東西的一半。5%的年通貨膨脹率會在10年內使物價平均上漲超過60%。在巴西、阿根廷等國家,三位數的年通貨膨脹率(即每年平均物價翻一番以上)是很普遍的,並已對經濟決策造成重大影響。美國最近的通貨膨脹率已經降低了(在3%以下),但是在將來很可能增加。如果預計一個項目的壽命期內將有相當程度的通貨膨脹,資本預算模型必須為此展開具體、一致的分析。

注意一致性

在資本預算中正確考慮通貨膨脹的關鍵,是對最低期望報酬率和預計現金流入流出處理的一致性,這便要求在最低期望報酬率和現金流量預測中都要考慮到通貨膨脹的因素。

很多企業在市場利率——又稱名義利率 (nominal rate)——的基礎上確定它們的最低期望報酬率。這種名義利率包含了通貨膨脹的因素。例如,考慮一個12%的名義利率的三種可能組成部分:

12%的報酬率中有4個百分點是用於補償未來將受到的用已貶值的貨幣支付的款額,所謂“已貶值的貨幣”是指與當初投入的貨幣相比購買力已經下降的貨幣。因此,在市場利率基礎上得到的最低期望報酬率已自動保留了通貨膨脹因素。在市場利率基礎上確定最低期望報酬率的公司也應根據預期的通貨膨脹因素對其現金流量預測進行調整。例如,假設一個公司預計未來兩年內每年售出1000件產品,假設第1年的價格為50美元,而第2年由於通貨膨脹價格升為52.5美元。第1年預計的現金流入為1000×$50=$50000,而第2年根據通貨膨脹調整後的現金流入為1000×52.5=$52500。通貨膨脹調整後的現金流量指為反映預期的通貨膨脹而進行價格調整後的預計現金流入量和流出量。

考慮另一個例子:設備的購買成本為200000美元,生命期為5年,期末殘值為0,每年稅前經營性現金節約額為83333美元(以20X0年的美元計),所得稅稅率為40%。為簡單起見,我們假設每年直線折舊額為$200000÷5=$40000。市場利率基礎上的稅後最低期望報酬率為25%,已包括10%的通貨膨脹因素。

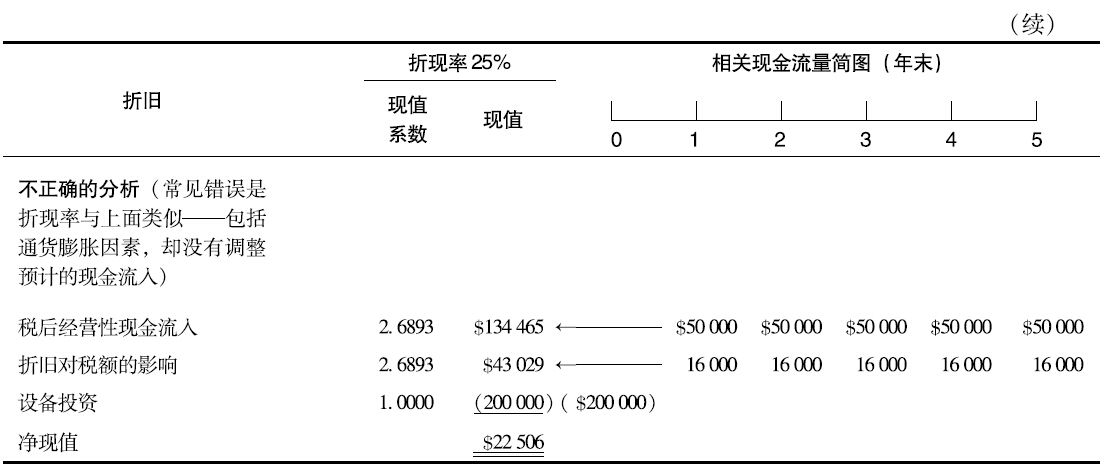

表11-8顯示的是分析通貨膨脹效果的正確方法與不正確的方法,這裡的關鍵詞是內部一致性。正確的分析使用的是包括通貨膨脹因素在內的最低期望報酬率,並直接對預測的經營性現金流量進行通貨膨脹調整。注意,正確的分析贊成購買該設備,而不正確的分析卻反對購買。

表11-8 通貨膨脹和資本預算

注:*每年進行預期通貨膨脹調整:$50000×1.10、$50000×1.10 2 、50000×1.10 3 ,等等。

+折舊帶來的年所得稅節約額不受通貨膨脹影響,為什麼呢?因為所得稅的納稅扣除額是在以20X0年貨幣計算的資產原始成本基礎上得來的。

表11-8中的不正確分析本身就是不一致的。預測的現金流入量不包括根據通貨膨脹做出的調整,依然以20X0年的美元計算,但折現率卻包含了通貨膨脹因素。這樣的分析缺陷將導致不明智的決策——拒絕購買。

折舊的作用

表11-8中正確的分析顯示,折舊對稅金的影響並沒有進行通貨膨脹調整。為什麼呢?因為美國所得稅法僅允許以最初投資額為基礎進行折舊扣除。

所得稅法的反對者認為,不允許對摺舊扣除額進行通貨膨脹調整挫傷了資本投資的積極性。例如,若折舊不是每年$40000,表11-8中的淨現值將會更大,那時每年(如20X1年、20X2年等)將產生16000美元的稅收節約(以當年的貨幣水平表示)。而現行稅法的支持者則聲稱可以以其他方式來鼓勵資本投資,最突出的例子就是允許採用比資產的經濟壽命短得多的壽命期進行加速折舊。

小結與複習

問題

檢查表11-8中的正確分析。假設經營性現金流入再持續一年,計算第6年現金流入的現值,不計折舊。

解答

經營性現金流入為$50000×1.10 6 ,或$80526×1.10,即88579美元。現值為$88579×0.2621,即23217美元。

問題

閱讀表11-6接近中間部分的MACRS折舊時間表,假設預期的通貨膨脹率為7%,你將如何改變折舊的現值以包含該通貨膨脹率呢?

解答

計算將無變化,折舊納稅效果不受通貨膨脹的影響。美國所得稅法允許在原始投資額上進行扣除,除此之外沒有什麼可補充的。

會計詞彙

加速折舊法(accelerated depreciation)

會計收益率模型[accounting rate-of-return(ARR)model]

資本預算(capital budgeting)

差別法(differential approach)

折現率(discount rate)

現金流量折現模型(discounted-cash-flow models,DCF模型)

檻率(hurdle rate)

通貨膨脹(inflation)

內含報酬率模型(internal rate of return model,IRR模型)

邊際所得稅稅率(marginal income tax rate)

修正的加速成本回收制(MACRS)

淨現值(net present value)

淨現值法[net-present-value(NPV)method]

名義利率(nominal rate)

回收期(payback period)

回收時間(payback time)

事後審計(post-audit)

回收期(recovery period)

要求報酬率(required rate of return)

實物期權模型(real options model)

全部項目法(total project approach)