e1 Charles Horngren 管理會計教程 v15

基礎習題

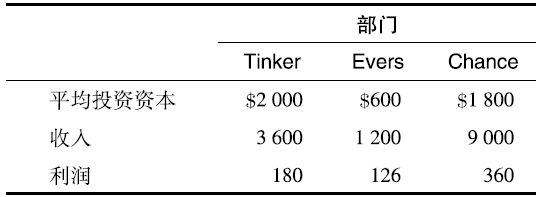

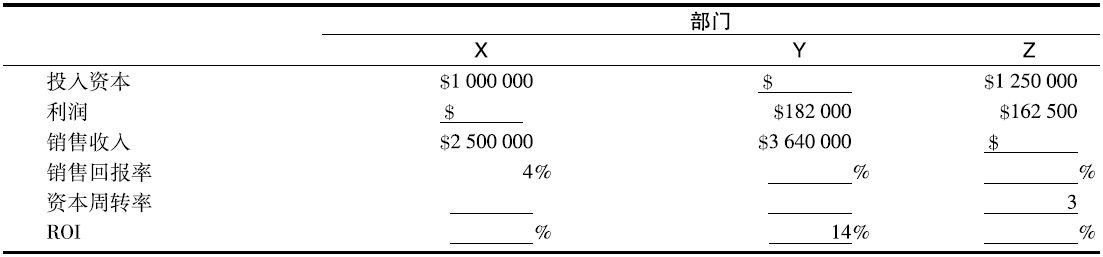

10-A1 投資回報率與經濟利潤的計算

參考下列數據(單位:1000美元):

要求:

1.計算每個部門的銷售回報率、資本週轉率和投資回報率。

2.哪個部門的業績最好?為什麼?

3.假設每個部門的投資資本有10%的資本成本率。計算每個部門的經濟利潤。以經濟利潤為基準,哪個部門的業績最好?為什麼?

10-A2 轉移定價分歧

Bernquipment,SA,是一家瑞士的高度分權化的交通設備製造公司。每個分部的主管擁有所有對內及對外銷售事宜的完全決定權。格勞賓登分部一直從提契諾分部購入某種設備元件。但是,當被告知提契諾分部將其單價調高到了325瑞郎後,格勞賓登分部的經理決定以300瑞郎的單價從外部供應商處購買該元件。

提契諾分部最近剛剛購置了一批專門用於該元件生產的設備。部門經理以折舊費提高為由提請公司總裁讓格勞賓登分部以325瑞郎從提契諾分部購入該種元件。他提供了以下數據來支持他的請求:

要求:

1.假設提契諾分部的機械設備不作其他用途,如果格勞賓登分部以300瑞郎的單價從外部供應商處購買該元件,公司整體會獲利嗎?用計算表明。

2.假設提契諾分部的內部機械設備不會因此而閒置,機械設備被用於其他產品的生產,這又將導致每年75000瑞郎的耗費,那麼普羅旺斯分部應該以300瑞郎的單價從外部購買元件嗎?

3.假定提契諾分部的內部機械設備不作其他用途,外部供應商的銷售單價又降低了30瑞郎到270瑞郎,格勞賓登分部應該從外部購買元件嗎?

4.作為公司總裁,你將如何應對提契諾分部經理的請求?你的決策會因為要求1~3所描述的特定情況而不同嗎?為什麼?

10-A3 轉移定價

回到問題10-A2的要求1。假定提契諾分部能夠改進該種元件,使得每件增加17瑞郎的變動成本,並以325瑞郎的單價將3000件元件銷售給其他客戶。在這種情況下,如果格勞賓登分部以300瑞郎的單價從外部購買3000件元件,整個公司會獲益嗎?

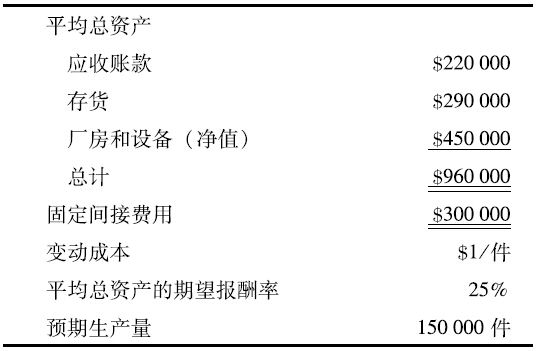

10-A4 報酬率與轉移價格

下面是關於機器生產公司波特蘭分部的20X7的預算經營的數據:

要求:

1.a.為了獲得平均總資產的期望報酬率,每單位平均銷售價格為多少?

b.預期的資產週轉率是多少?

c.銷售回報率是多少?

2.a.按照上題的銷售價格,在銷售量為170000件時,該部門實際的資產報酬率是多少?

b銷售量是130000件時,該部門實際的資產報酬率是多少?

3.假定波特蘭分部將45000件產品銷售給本公司的另一部門——卡耳加里分部,同時又以要求1(a)中的價格對外銷售105000件。卡耳加里的部門經理對波特蘭分部4美元的暫定價格猶豫不決。她提出2.25美元這個價格,因為她認為卡耳加里分部生產該產品的成本就是2.25美元。波特蘭分部的部門經理通過研究數據發現,如果不將產品銷售給卡耳加里分部,而僅僅是對外銷售105000件的話,可以減少存貨費用60000美元、廠房和設備費用90000美元以及固定費用22000美元。他應該以2.25美元的價格將產品銷售給卡耳加里分部嗎?用計算表明。

10-B1 ROI還是經濟利潤

Melbocerne公司是澳大利亞的一家大型綜合型集團公司,它的亞洲業務範圍涉及航運、金屬以及採礦業。紐芬蘭分部的總經理計劃提交一份20X8年度資本預算,作為整個公司預算的一部分。

部門經理有以下幾個項目作為選擇,所有這些項目都需要資本的支出,並且所有這些項目的風險是一樣的。

部門經理需要從這些項目中做出選擇。該公司的資本成本率是20%,該部門有1200萬美元可以用於投資。

要求:

1.請計算在以下3種情況下該部門的總投資、總回報率、投資回報率以及經濟利潤:

a.公司規定,部門經理應該選擇投資回報率至少達到15%的所有項目。

b.公司以部門經理最大化投入資本的回報率的能力來衡量他們的業績(假定這是一個沒有投入資本的新部門)。

c.部門經理應該使經濟利潤最大化,經濟利潤以20%的資本成本率來計算。

2.以上3種方法中,對整個公司來說哪種方法是最有效的投資政策?請解釋原因。

10-B2 計算經濟增加值

某公司是最先使用經濟增加值的公司之一。以下是公司公佈的2004年與2005年的結果(單位:100萬美元):

20X4年公司的平均投資資本是203.08億美元,20X5年的是195.91億美元,並且資本成本率由20X4年的9%上升到20X5年的10%。

要求:

1.計算公司2004年和2005年的經濟增加值。

2.比較2005年和2004年該公司在為股東創造價值方面的業績。

10-B3 轉移定價

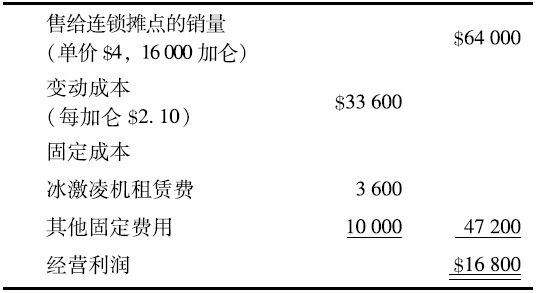

Hawkeye公司夏季在愛荷華市經營了幾家免下車冰激凌連鎖攤點。公司希望每個連鎖攤點的管理者都以老闆姿態來經營連鎖攤點,他們的業績將通過利潤來衡量。這個夏季先達公司租了一臺冰激凌機向所有連鎖攤點提供冰激凌,租金為3600美元。因為沒有乳製品執照,先達公司不能向其他銷售商供應冰激凌。冰激凌生產管理者按每加侖4美元的價格向每個連鎖攤點收費。該冰激凌機在這個夏季的經營指標如下:

Coralville免下車連鎖攤點(Hawkeye公司經營的連鎖攤點之一)的管理者請求公司同意其與外部供應者簽訂合同,以每加侖3.35美元的單價向其購買冰激凌。Coralville免下車連鎖攤點整個夏天將用3000加侖的冰激凌。Hawkeye的總會計師伊麗莎白·查克向你徵詢意見。你發現,如果Coralville免下車連鎖攤點向外部購買冰激凌的話,經營冰激凌機所花費的其他固定費用將減少900美元。查克要求你在公司整體利益最大化的前提下對上述請求進行分析,給出合適的轉移價格,並解釋你的結論。

10-B4 報酬率和轉移價格

Kaycee玩具公司東京分部生產“Shogi”遊戲,並在日本市場上以7200日元的單價銷售。以下是東京分部20X8年的預算:

Kaycee公司要求東京分部以20%的總資產報酬率(稅前)來制定預算。

要求:

1.假定東京分部在20X8年度的預計銷售量是3400件。

a.總資產報酬率將是多少?

b.預期的資本週轉率是多少?

c.銷售回報率是多少?

2.東京分部正在考慮修改其預算,以達到20%的期望總資產回報率。

a.如果預算中的其他部分不變,要銷售多少件產品才能達到期望的回報率?

b.假定最大銷售量為3400件,為實現期望的回報率,總資產應減少多少?假定總資產每減少1000日元,固定費用就減少100日元。

3.假定在日本市場上只能銷售2400件,另外1400件可以銷售給Kaycee玩具公司在歐洲的營銷部門。東京分部的管理者提出以每件6700日元的單價銷售這1400件產品。歐洲營銷部門的管理者將價格還至6200日元,理由是她可以以每件6200日元的成本從一家意大利生產商處購得該產品。東京部門的管理者知道,如果將產量降至2400件的話,他可以減少一些資產,從而使得總資產降至1000萬日元,固定成本減至490萬日元。東京部門應該以6200日元的單價將產品售給歐洲營銷部門嗎?列出相關的計算。這裡不考慮所得稅和進口關稅的影響。

附加習題

簡答題

10-1 “分權既有效益又有成本。”請分別給出3個例子。

10-2 複雜的會計與信息系統促進了分權化。請解釋它們是如何做到的。

10-3 為什麼相對於非營利性組織來說,營利性組織應用分權更為普遍?

10-4 “分權的實質就是採用利潤中心的形式。”你同意這種說法嗎?說明原因。

10-5 什麼樣的組織會認為分權比集權更可取?

10-6 根據代理理論,僱用合同會在哪3個因素之間進行權衡?

10-7 採用ROI衡量業績的主要優點是什麼?

10-8 哪兩個項目會影響ROI?

10-9 經濟利潤與淨利潤有什麼不同?

10-10 定義EVA,並描述出公司用以提高EVA的3種方法。

10-11 部門A的ROI是20%,部門B的ROI是10%。每個部門管理者的獎金都是根據其所在部門的ROI來決定的。試討論,如果有一個投資項目,ROI是15%,這兩個部門的管理者是應該接受還是拒絕這個投資項目?如果管理者的業績是根據以11%的資本費用計算的經濟利潤來衡量的,他們兩人會不會做出不同的決策?請解釋。

10-12 給出4種可以用來計算ROI或經濟利潤的投入資本的定義。

10-13 “採用歷史成本會計系統的管理者往往關注過去已經發生的成本,而不重視將來可能發生的成本。”你同意這種說法嗎?為什麼?

10-14 計算ROI時,羅斯公司採用賬面淨值作為投入資本。一個部門管理者提議公司用賬面總值取代賬面淨值來計算投入資本。兩種計量方法對部門管理者的激勵有何不同?你認為提議做出變動的那位管理者所在部門的資產是相對比較新的還是比較舊的?為什麼?

10-15 為什麼需要轉移定價系統?

10-16 闡述採用實際完全成本作為轉移價格會帶來的兩個問題。

10-17 閒置生產能力存在與否是如何影響最佳轉移定價政策的?

10-18 “我們採用變動成本作為轉移價格以確定不會做出導致功能紊亂行為的決策。”試對此進行討論。

10-19 協定轉移價格的主要優缺點各是什麼?

10-20 討論影響跨國轉移價格,但對純粹的國內轉移價格影響不大的兩個因素。

10-21 闡述目標管理(MBO)。

10-22 業績評價是如何導致管理者的不道德行為的?

認知練習

10-23 分權

許多公司都在進行組織結構變動,變為集權或分權。但不久後,又朝著上次相反的方向改變組織結構。為什麼一個公司曾經一度是分權,但隨後又變為集權?

10-24 比較業績評價的財務指標

“ROI和經濟利潤都採用利潤與投入資本來評價業績。因此,採用哪一個對我們來說並不重要。”你同意這種說法嗎?請解釋。

10-25 業績評價衡量標準與道德

“財務指標衡量標準使管理者忽略了道德問題,而只把注意力放在達到利潤目標上。看看安然、環球電信、世通、泰科、南方健診和其他一些公司所發生的事,它們就是上述說法的實際證明。”試評價這句話。財務指標衡量標準是否能與道德行為相容?

10-26 轉移定價與組織行為

轉移定價系統存在的主要原因是,它能夠傳遞導致不同經營單位管理者目標一致決策的數據。當管理者行為與組織目標發生衝突的時候,機能失調行為就產生了。為什麼有時候即便一個部門管理者的行為看上去處於機能失調狀態,最高管理層仍會接受其所作的判斷?

練習題

10-27 簡單ROI計算

參看以下數據:

要求:

計算以下指標:

1.資本週轉率。

2.銷售回報率。

3.投資回報率。

10-28 簡單ROI計算

填空:

10-29 簡單的ROI以及經濟利潤的計算

參考下列數據:

要求:

1.進行類似的列表計算,將表中空格填上數據。

2.哪個部門的業績最好?請解釋。

3.假定每個部門投入資本的成本率都是12%,計算每個部門的經濟利潤。

10-30 Briggs&Stratton(B&S)公司的EVA

B&S公司是世界上最大的冷凝汽油機製造商,其生產的產品用於戶外動力設備。該公司的發動機被用於園藝設備行業。根據該公司的年報,“管理層基於這樣的假定:如果投入公司運營中的資本的現金回報率超出資本提供者的預期,那麼公司的價值就會增加。”

以下數據摘自B&S公司2008年的年報,其中經營利潤和平均投入資本已經作了調整,以反映研究費用資本化和存貨先進先出法的採用(單位:1000美元)。

要求:

1.計算B&S公司2007年和2008年的EVA。

2.B&S公司2008年的經營狀況比起2007年是否有所提高?請解釋。

10-31 資產與權益基礎的比較

Laurel公司擁有200萬美元的資產以及利率為10%的長期負債120萬美元。Hardy公司擁有200萬美元的資產,無長期負債。兩家公司的年經營利潤(息前)均為40萬美元。

要求:

1.在下列基礎上計算回報率:

a.可用資產

b.所有者權益

2.評價兩個基礎下計算出來的投資回報率在評估經營業績上的相對優點。

10-32 確定未知數

參看下面的數據:

要求:

1.進行列表計算,將上表中的空格填上數字。

2.哪個部門經營得最好?請解釋。

10-33 資產賬面總值與資產賬面淨值

Upcraft公司St.Cloud分部最近剛買了價值為18萬美元、使用期為3年的資產Upcraft的高層管理者以ROI為衡量基準,對St.Cloud分部的管理者弗賴德·雷姆茲進行業績評價。她可以選擇用資產總值或資產淨值來衡量資產。該公司折舊前的經營利潤是每年8萬美元。

要求:

1.採用資產賬面總值,St.Cloud分部3年的ROI分別是多少?

2.採用資產賬面淨值,St.Cloud分部3年的ROI分別是多少?

3.如果雷姆茲期望Upcraft將她調至另一部門一年,她會更傾向於哪種衡量資產的政策?

10-34 變動成本轉移價格

一把椅子的變動成本是50美元,作為一件未完成的傢俱從裝配部門轉移到完工部門的轉移價格是63美元。完工部門因為打磨、完成椅子所耗費的變動成本是28美元,椅子最終的銷售價格是85美元。

要求:

1.分別列表計算以下兩種決策下完工部門以及整個公司的單位邊際貢獻。(a)以轉移價格將椅子向外部銷售;(b)打磨後再向外部銷售。

2.作為完工部門的管理者,你會做出哪種選擇?請給出理由。

10-35 轉移價格的最大值和最小值

Sherwin公司是一家自行車製造商。自行車的配件由不同的部門生產,然後轉移到代頓分部裝配成完工產品。代頓分部也可以從外部供應商處購買所需配件。車輪是由托萊多分部製造的,該部門也可以將車輪對外銷售。所有的部門都是利潤中心,各部門的管理者可以自主協商轉移價格。托萊多和代頓分部的價格與成本情況如下表所示:

注:*包括為內部轉移給代頓部門而生產的數量。

這兩個部門的固定成本都不會因為車輪從托萊多分部轉移到代頓分部而發生改變。

要求:

1.計算代頓分部為了從托萊多分部購入車輪而願意付出的最高的單位轉移價格。

2.假設托萊多分部存在閒置生產能力,計算托萊多分部願意生產並銷售給代頓部門的車輪的最低單位轉移價格。

10-36 跨國轉移價格

劍橋全球公司具有遍佈全世界的生產和營銷部門。其愛爾蘭部門生產的一種特殊產品轉移到日本的營銷部門,愛爾蘭和日本的所得稅分別是12%與40%。假定日本對該產品徵收10%的進口稅,並且進口稅不得作為稅前扣除項目。

該產品的變動成本是200英鎊,總成本是400英鎊。假定在法律允許範圍內,公司可以在變動成本與總成本之間任意選擇一個數目作為轉移價格。

要求:

1.劍橋全球公司應選取怎樣的轉移價格以達到稅負最低?闡述你的理由。

2.公司採用要求1的價格,最多可節稅多少?請計算出最低稅負和最高稅負的差額。

思考題

10-37 代理理論

Tamura國際貿易公司計劃為其設在墨西哥的部門聘請一位經理。Tamura公司的總裁和人事副總裁試圖訂立一份激勵有效的僱用合同。經理將會在遠離東京總部的地方開展經營活動,所以通過親自觀察來評價經理業績的方式會受到限制。總裁堅信,通過激勵來促使經理創造利潤是非常必要的。他同意,如果利潤超過1200000日元,經理將會得到150000日元的薪水和10%的獎金。如果業務如預期的那樣開展,利潤將會是4600000日元,經理將會獲得490000日元。但是利潤和報酬都可能高於或低於計劃。

人事副總裁卻認為,490000日元的報酬要高於Tamura公司大多數部門經理的報酬。她確信,通過支付400000日元固定工資就可以聘請到一位非常稱職的經理。她反駁道:“當我們可以用400000日元聘請到同一個人時,我們為什麼要花490000日元呢?”

要求:

1.哪些因素會影響Tamura公司對僱用合同的選擇?給出支持或者反對每個合同的理由。

2.為什麼期望報酬與獎金計劃的關聯程度比其與直接工資的關聯程度更大?

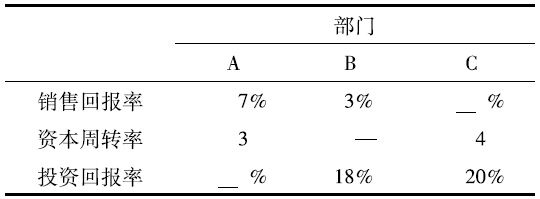

10-38 利潤與週轉率

會計師通常將ROI表示成資本週轉率和銷售回報率這兩個指標計算的結果。你正在考慮投資以下3家公司中的一家,該3家公司都處於同一行業,下面是有關信息:

要求:

1.為什麼要將ROI分解成銷售回報率與資本週轉率?

2.分別計算這3家公司的銷售回報率、資本週轉率以及ROI,並利用上面的數據對這3家公司的業績進行評價。

3.Baker和Charlie有相同的利潤和資本,但是銷售收入卻相差很大。討論Baker和Charlie兩個公司可能所處的行業。

10-39 根據不同業務部門計算的ROI

多媒體科技公司有以下3種不同的業務部門:(1)娛樂;(2)出版/信息;(3)消費者/商務理財。下面是近年的一份經營業績(單位:100萬美元):

要求:

1.分別計算3個部門的以下指標:

a.銷售回報率;

b.資本週轉率;

c.ROI。

2.評價這3個業務部門的ROI的差異,並解釋。

10-40 B&S公司的EVA與經濟利潤

此題為10-30擴展的練習。EVA與經濟利潤之間的主要區別在於,EVA更加註重現金量。實施EVA的企業對利潤表上的經營利潤以及資產負債表上的投入資本都做了一些調整。常見的調整包括後進先出(LIFO)、在收付實現制下報告擔保成本。大多數實施EVA的企業只作少許類似的調整(5~15項)。

下面的數據摘自B&S公司2008年年報(單位:1000美元):

要求:

列表計算並比較B&S公司的EVA與經濟利潤。

10-41 好時公司的EVA

好時(Hershey)公司生產、分配、銷售許多印有好時這個品牌名稱的產品。同時,它也有其他的一些品牌,例如Almond Joy、Kit Kat、Milk Duds和Twizzler。該公司最近兩個財年的財務成果如下所示(單位:100萬美元):

要求:

1.假定好時公司的資本成本率是9.5%,計算該公司2004年度與2005年度的EVA。假定好時公司年報中的稅後經營利潤與投入資本都是未經調整的(這些調整是由思騰·斯特或其他公司推薦採用的)。

2.討論該公司2004年度與2005年度的EVA的變化。

10-42 EVA

可口可樂公司採用EVA來評價管理層業績。2008年,可口可樂公司實現經營淨利潤84.46億美元,繳納所得稅16.32億美元,平均非流動負債與所有者權益275.31億美元。在該公司的資本構成中,長期負債佔15%,權益佔85%。假定負債的稅後成本率是5%,權益資產成本率是11%。

要求:

1.計算可口可樂公司的EVA。假定可口可樂公司年報中所反映的稅後經營利潤和投入資本並未作由思騰·斯特管理諮詢公司或其他公司所推薦採用的調整。

2.EVA可以反映可口可樂公司最高管理層在2008年的業績方面的哪些情況?

10-43 部門業績的評價

作為Friendly軟件公司的首席執行官,你對下面評價部門業績的指標進行了審查(單位:1000美元):

注:*基於歷史成本的經營利潤與基於重置成本的經營利潤之間的差別導致折舊費用上的差別。

要求:

1.分別在歷史成本與重置成本的基礎上計算淨資產報酬率與經濟利潤,採用10%作為最小的期望報酬率來計算經濟利潤。

2.按照要求1中所計算的4個不同指標來對每個部門的業績進行排序。

3.這些指標反映出的部門的業績如何?管理者的業績如何?你更傾向於哪一個指標?為什麼?

10-44 固定資產採用賬面總值還是賬面淨值

假定一家工廠購入了一項固定資產,價值60萬美元,有效使用期4年,無殘值。該工廠對固定資產的折舊採用直線法。該工廠管理者的業績是通過與這些固定資產相關聯的利潤指標來衡量的,減去折舊以後每年的淨利潤是6萬美元。

假定收入和除折舊以外的所有費用都是以現金收支的。所產生的淨利潤全部用於股利的分配。因此,折舊費用所產生的現金流量將逐年累積。部門管理者業績的評價與固定資產相關,因為所有的流動資產,包括現金在內,都被視做是由公司集中管理的。假定(當然,該假定是不現實的)任何累積的現金都不作其他用途。這裡不考慮稅的影響。

要求:

1.分別在以下兩種基礎上計算工廠的報酬率以及整個公司的報酬率,並將這兩者進行比較。

a.資產的賬面總值(即原始成本)。

b.資產的賬面淨值。

2.分別評價資產賬面總值與資產賬面淨值在作為投資基礎方面的相對優點。

10-45 經濟價值與重置價值的作用

“就我而言,經濟價值是進行業績評價、衡量資產價值的唯一合理並可取的基礎。這裡所指的經濟價值就是預計未來經濟收益流入的現值。但是我們在取得新的資產時並不採用這樣的做法,也就是說,儘管我們會採用折現現金流來計算一個可能的正的淨現值(NPV),但我們僅僅按照不超過成本的值來記錄資產的價值。在這種情況下,多出的現值並不會在初始年度的資產負債表中反映出來。而且,在後續年度中所採用的重置成本也不能夠反映出經濟價值。在資產存續的某個時點,重置成本可能會小於經濟價值。”

“市場價值對我並沒有吸引力,因為它所反映的是一種次優選擇,也就是說,它通常反映了從一個被放棄的備選項目上可以獲得的最大金額。顯然,如果使用中的資產的市場價值超過其經濟價值,該項資產就應該被出售。然而在大多數情況下會出現相反的情況:使用中的資產的市場價值往往遠遠低於其經濟價值。”

“在折現現金流的基礎上,計算並記錄資產的總現值的做法是不可行的。因此,我認為採用類似資產(這些資產提供類似服務)的重置成本(減去累積折舊)是計量使用中資產的經濟價值的最好的可行的操作方法。當然,這在對部門的業績進行評價而不是在對部門管理者的業績進行評價的時候顯得更為合理。”

要求:

請對上面的言論進行評價,注意不要離題,集中探討引文所描述的問題。

10-46 一家汽車經銷公司的利潤中心與轉移定價

一家大型的芝加哥汽車經銷公司正在實施責任會計系統併為此建立起3個利潤中心:零件與服務部門、新車部門以及二手車部門。公司告知這3個部門的管理者,他們需要以所有者的姿態來經營各自的業務。但是,部門之間也存在業務。例如:

a.零件與服務部門為新車的最終銷售以及二手車售前的修理提供零件或服務。

b.顧客以舊換新的舊車是二手車部門存貨的主要來源。

這家汽車經銷公司的所有者請你為他們公司轉移定價政策草擬一份說明書,並在其中列出一些能被用於解決以上所舉業務的特別規則。他強調說明書的表述明確是極為重要的,因為公司將以這份說明書來解決轉移定價方面的糾紛。

10-47 轉移定價

跨國動力公司的減震壓桿部門專門生產供汽車使用的壓桿部件。該部門一直是汽車部門車用壓桿的唯一供應者,它以現行的大宗市場批發價每件45美元作為轉移價格。同時,該部門也以57美元的單價銷售給外部零售商。通常,每年對外銷售佔到該部門年銷售量100萬件的25%。一般的年度合併數據如下表所示:

弗林特汽車零部件公司是一家完全獨立的公司,它以42美元的單價向汽車部門報價。減震壓桿部門聲稱,它不能以這個價格提供壓桿給汽車部門,因為如果採用42美元的單價,它將不會獲得任何利潤。

要求:

1.假設你是汽車部門的經理,你如何看待減震壓桿部門的觀點。(假定正常的外部產量不會增加。)

2.減震壓桿部門的管理者認為,通過增加300萬美元固定費用以及增加4.5美元單位變動成本,並將售價減至54美元,其對外銷售量會增加750000件。假定每年最大生產能力是100萬件,該部門應該放棄公司對內銷售而把注意力主要放在產品對外銷售上嗎?

10-48 轉移定價的協商

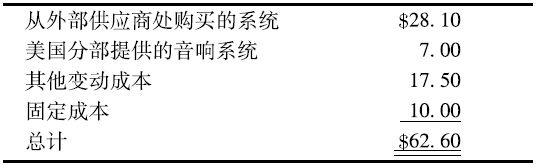

假如你是比利時Samtech軟件公司美國分部的總會計師。你所在的部門不存在閒置的生產能力。澳大利亞分部請求美國分部為其提供音響系統(芯片和揚聲器),這種系統將用於該部門剛引進的新型遊戲盒子(Game Box)的製造。美國分部現在對外銷售的相同音響系統的單價是11美元。

澳大利亞分部提出以7美元的單價購買該系統,該遊戲盒子的總成本如下表所示:

澳大利亞分部仍有50%的閒置生產能力。這種新型音響系統是一種重要的新產品,生產該種產品將會增加該部門生產能力的利用率。根據目標成本,澳大利亞分部的管理層決定,如果音響系統的單價超過7美元,該新型遊戲盒子的生產將變得不可行,因為該遊戲盒子的預計售價只有62.00美元。

Samtech公司通過將稅前ROI和實際利潤與預算相比較來評價部門經理的業績。

要求:

1.作為美國分部的總會計師,你會建議以7美元的單價向澳大利亞分部提供這種音響系統嗎?請解釋。

2.如果美國分部向澳大利亞分部提供音響系統,短期來說對Samtech公司有經濟利益嗎?請解釋。

3.討論這種情況下組織上以及行為上固有的困難(如果存在的話)。作為美國分部的總會計師,在這種情況下,你會向Samtech公司的總裁提出什麼建議?

10-49 轉移價格與閒置生產力

聯合木製品製造公司的Eugene部門購買木材用於桌子、椅子以及其他木製傢俱的生產。大部分的木材是從該公司的另一個部門——Shasta製造廠購入的。Eugene部門和Shasta製造廠都是利潤中心。

Eugene部門提議生產一種新型搖椅,該搖椅的售價將是95美元。該部門的管理者正在考慮從Shasta製造廠購入所需木材。Eugene部門計劃生產800把搖椅,正好利用現在閒置的生產能力。

Eugene部門也可以以72美元的單價外購所需木材。聯合木製品製造公司規定:內部轉移價格必須以完全分攤成本為基礎。

假定生產一把搖椅所耗費的成本以及所需木材的成本如下表所示:

要求:

1.假定Shasta製造廠還有閒置的生產能力,因此,生產所需的木材不會增加固定成本。在現行的轉移定價政策下,Eugene部門會從Shasta製造廠購入生產搖椅所需的木材嗎?說明原因。如果管理者決定從Shasta製造廠購入木材,會對整個公司有益嗎?說明原因。

2.假定Shasta製造廠沒有閒置的生產能力,生產這種搖椅所需的木材的對外銷售價格是72美元。如果Eugene部門的管理者決定從Shasta製造廠購買木材,對公司整體而言有益嗎?說明原因。

10-50 轉移定價原則

Cal法律服務公司是一家分權化的公司,在加利福尼亞有25個分部,其總部設在舊金山。其中一個部門設在50英里外的聖喬斯。Cal影印是提供影印業務的部門,就設在總部大樓裡。最高管理層希望聖喬斯部門可以通過Cal影印部門來打印報告。所有的費用最終都會向顧客收取,但是Cal法律服務公司對保持這些費用的競爭性感到擔憂。

Cal影印部門向聖喬斯部門收取了以下費用:

在此情況下,Cal影印部門會獲得固定成本60%的邊際貢獻。

外部影印店影印立等可取的100份120頁的報告所收取的費用如下:

這3家影印店都坐落在Cal法律服務公司的聖喬斯部門的5英里範圍之內,它們都可以在兩天之內完成報告的影印任務。為了完成報告的影印,需要派專人送交原稿並取回影印稿。這個人通常是直接到公司總部去取和送。但是過去,交原稿或取回影印稿都要經過不同部門。從Cal影印部門獲取影印稿通常花3~4天的時間(因為在運送以及取回的過程中會存在另外的時間問題)。

Cal影印部門的質量控制是很糟糕的,過去所影印的報告中有時會有摺痕,偶爾會出現校對錯誤或缺頁(曾經,公司內部的一份提到Cal法律服務公司存在經濟困難的備忘錄放在了給客戶的一份報告裡。所幸的是,聖喬斯部門在將報告分派給客戶之前發現了這個錯誤)。上面所提到的外部3家影印公司的質量控制程度是未知的。

儘管在這個案例中,成本上的差異似乎並不明顯,但是在關鍵問題方面,這些數字被認為是重要的。

要求:

1.假定你是Cal法律服務公司聖喬斯部門的決策者,你將會把業務交給哪家影印店?就整個公司的利益而言,這是最優決策嗎?

2.在這個例子中,如果僅從經濟角度考慮,最優轉移價格是多少?

3.在保持客戶的商譽方面,時間是非常重要的,可能會有來自這個客戶的潛在的回頭業務。在此觀點下,該公司最佳的決策是什麼?

4.就最高管理層希望聖喬斯部門使用Cal影印部門這一問題上所表現的智慧發表評論。

10-51 協商轉移價格

Ibex辦公傢俱公司的燈具部門需要1200件來自制造部門的含鉛玻璃燈罩。這家公司所實行的是協商轉移價格政策。製造部門有足夠的閒置生產能力來生產這2000件燈罩。該燈罩的變動成本是23美元,市場價格是39美元。

要求:

這兩個部門之間可以協商的轉移價格的範圍是多少?解釋為什麼低於這個範圍的價格是不可取的,高於這個範圍的價格為什麼也是不可取的。

10-52 轉移價格與非控股股東權益

本章討論的是跨國公司部門間的轉移利潤,而在另一個場合下,即母公司將產品轉移給非100%控股的子公司或從這個子公司獲取產品,轉移價格也能產生類似的效果。思考米其林團隊以及它的波蘭子公司Stomil Olsztyn。米其林擁有這個子公司70%的股份,並以轉移價格從這個子公司購入輪胎。因為米其林擁有Stomil Olsztyn的絕大多數股份,因而控制了轉移定價的政策。而擁有Stomil Olsztyn另外30%股份的股東則認為米其林將轉移價格定得太低,因此減少了Stomil Olsztyn的利潤。他們堅持認為如果在市場上銷售輪胎而不是將輪胎轉移給米其林,Stomil Olsztyn將會得到更多的利潤。作為回覆,米其林的管理者則認為Stomil Olsztyn比米其林團隊中的其他成員獲得的利潤更多,因此轉移價格是合理的。

要求:

討論米其林以較低的轉移價格從Stomil Olsztyn獲取輪胎的動機以及Stomil Olsztyn的非控股股東更傾向於什麼轉移價格。現假設Stomil Olsztyn生產一隻輪胎的變動成本是20歐元並以25歐元的單價轉移給米其林,米其林和Stomil Olsztyn該如何確定合理的轉移價格?

10-53 跨國轉移價格

美國醫用設備公司在其明尼阿波利斯市的工廠裡生產多種醫用產品。公司在世界範圍內都有銷售部門,其中一個部門設在瑞典的烏普薩拉。假定美國的所得稅率是34%,瑞典的所得稅率是60%,並且瑞典對醫用設備的進口徵收12%的進口稅。

心臟監測儀是在明尼阿波利斯市生產,然後運到瑞典。該產品的單位變動成本是400美元,單位完全分攤成本是650美元。

要求:

1.假定瑞典和美國政府都允許將變動成本或完全分攤成本作為轉移價格。美國醫用設備公司將採用什麼樣的轉移價格以使其所得稅和進口稅總額降至最低?如果採用你所提議的轉移價格,將會為公司減少多少稅額?假定進口稅不能作稅前抵扣。

2.假定瑞典議會通過了一項法律,將所得稅率降至50%,並且將心臟監測儀的進口稅提高至20%,在這種情況下,重新考慮要求1中的問題。

10-54 本章要點回顧

加拿大設備公司採用分權化的組織結構,將其每一個部門都看做一個投資中心。儘管在充分利用其生產能力的情況下,多倫多部門每年能夠生產21000臺空氣過濾器,該部門現在的年銷售量只有15000臺。每臺空氣過濾器的變動製造成本是21美元,總的固定成本是90000美元。這15000臺空氣過濾器以每臺40美元的價格對外銷售。

加拿大設備公司的另一個部門——蒙多利爾部門想要以37美元的單價從多倫多部門購進1500臺空氣過濾器。這個價格是蒙多利爾從外部供應商購買時支付的價格。

要求:

1.如果蒙多利爾部門從多倫多部門購入1500臺空氣過濾器,計算其對整個公司經營利潤的影響。

2.多倫多部門願意售出這1500臺空氣過濾器的最低售價是多少?

3.蒙多利爾部門願意為這1500臺空氣過濾器支付的最高售價是多少?

4.假定現在多倫多部門每年能夠生產並對外銷售21000臺空氣過濾器。如果公司最高管理層要求多倫多部門銷售1500臺空氣過濾器給蒙多利爾部門,價格分別為每臺21美元和每臺37美元。這兩種情況將會對整個公司的經營利潤產生什麼樣的影響?

5.我們假定多倫多部門現在的年經營利潤是36000美元,平均投入資本是300000美元。部門管理者有機會投資一個項目,該項目需要額外投入20000美元,將使得年經營利潤增加2000美元。(a)如果加拿大設備公司採用ROI來衡量部門管理者的業績,該部門管理者會接受這個投資項目嗎?(b)如果公司採用經濟利潤來衡量業績呢?(假定資本成本率是7%。)

案例題

10-55 利潤中心與集中服務

星星製造公司主要生產Starlite牌小器械。該公司有一個工程諮詢部門,它的主要任務是幫助生產部門改進經營方法和程序。

幾年來,該公司按照與有關部門管理者簽訂的協議將諮詢服務所發生的費用都分配到了生產部門,該協議明確了以下內容:項目的範圍、預計收入以及所需的諮詢時間。對生產部門費用的收取是根據工程諮詢部門為其提供服務所發生的成本而進行的。例如,高級工程師每小時的收費(成本)高於初級工程師。所發生的固定成本也包括在內。這份協議事實上是一個“固定價格”合同,即生產管理者能夠事先得知諮詢項目所耗費的總成本。近期的一份調查顯示,生產管理者對工程師們非常有信心。

工程諮詢部門管理者對40位工程師與10位技工的工作進行監察,然後向工程管理者彙報,管理者轉而向生產副總裁彙報。工程諮詢部門管理者有權增加或減少她所監管的工程師的數量。她的業績評價基於很多因素,其中包括扣除本部門經營成本後節約的資金。

生產部門是利潤中心。它們所生產的產品以市場上同類產品的近似價格被轉到下一個部門,比如銷售部門。

最高管理層正在認真考慮一個“不計費”計劃,也就是說,生產部門將完全免費地接受工程諮詢部門的服務。新計劃的支持者認為,它將激勵生產部門管理者更好地利用工程諮詢部門的人力資源,而在其他各個方面,新系統都與現行系統相一致。

要求:

1.將現行計劃與建議的計劃進行比較,它們各自的優缺點是什麼?特別需要考慮的是,工程諮詢部門的管理者還會傾向於聘用最佳數量的工程諮詢人員嗎?

2.你更傾向於哪個計劃?為什麼?

10-56 目標管理

羅傑·雷文希爾是Haida公司的首席執行官。羅傑·雷文希爾有財務管理的背景,並且在整個組織中人們都認為他是一個一絲不苟的領導者。在羅傑·雷文希爾就任CEO後,他強調成本的降低,並引入了一個綜合的成本控制與預算系統。羅傑·雷文希爾建立了公司的目標與預算計劃,並將這些分配給他的下屬來執行。一些公司要員因不能完成既定的預算計劃而被撤職或調職。在羅傑·雷文希爾的領導下,經過數年的不良經營之後,Haida又成為一個財務穩定並且盈利的公司。

最近,羅傑·雷文希爾非常關注組織中人的因素,並對被稱做“目標管理(MBO)”的管理技巧產生了興趣。如果MBO能夠產生足夠的正效應,他計劃在整個公司中推行這個系統。但是他意識到自己並不完全瞭解MBO,因為他不知道MBO與現行的以建立公司目標與預算計劃為基礎的管理系統有何區別。

要求:

1.簡單說明實行MBO需要做些什麼,並指出它的優缺點。

2.羅傑·雷文希爾的管理方法是否將人的價值這一前提與MBO的目標結合了起來?說明原因。

第三篇 資本預算

第11章 資本預算