e5 貨幣金融學 v2 蔣先玲

第一節 貨幣需求理論

一、什麼是貨幣需求

在商品經濟條件下,生產與交換都必須藉助於貨幣來實現。人們對生產資料、生活資料和勞務的需求首先表現為對貨幣的需求。那麼,什麼是貨幣需求呢?

貨幣需求,是指社會微觀主體(包括個人、企事業單位和政府部門)在其財富中能夠且願意以貨幣形式保有的那部分數量。

這一概念表明,貨幣需求有兩個基本要素:一是必須有持有貨幣的願望;二是必須有持有貨幣的能力。因此,貨幣需求關注的是經濟主體持有貨幣的能力與意願。換言之,經濟學上的貨幣需求是指一種有效需求,它是指既有需求貨幣的願望,又有獲得或持有貨幣的能力,即有支付能力的貨幣需求。個人的慾望始終是無窮的,甚至是滿足不了的。限制慾望的重要條件是個人的支付能力。同慾望相比,一個人的財富總是有限的。人們對貨幣的需求必須限定在其財富限額內,即貨幣需求存在著需求約束。從這一角度講,貨幣需求是客觀的。由於貨幣需求具有量的特徵,而量的概念又具有時間範圍,因此貨幣需求量是指在一定時間內、一定經濟條件下,整個社會需要貨幣來執行交易媒介、支付手段和價值儲藏等功能的數量。貨幣需求理論就是研究在一定的時期內、一定經濟條件下,決定一國貨幣需求量的因素有哪些以及這些因素和貨幣需求量之間的關係。

出於不同的研究目的,人們往往從不同的角度研究貨幣需求,主要有如下幾方面。

1.微觀貨幣需求與宏觀貨幣需求

微觀貨幣需求,是指單個個體在一定時點上對貨幣有能力的意願持有量。也就是說,微觀經濟主體(個人、家庭或企業)在既定的收入水平、利率水平和其他經濟條件下,所形成的機會成本最少、收益最大時對貨幣的需求。

宏觀貨幣需求,是指一個社會或一個國家在一定時期,由於經濟發展和商品流通所產生的對貨幣的需要。它是從宏觀經濟主體運行的角度進行界定的,討論在一定的經濟條件下(如資源約束、經濟制度制約等),整個社會應有多少貨幣來執行交易媒介、支付手段和價值儲藏等功能。

兩者的關係是,從數量意義上說,全部微觀貨幣需求的總和即為相應的宏觀貨幣需求。

2.名義貨幣需求和實際貨幣需求

名義貨幣需求,是指經濟主體在不考慮商品價格變動情況下的貨幣意願持有量。

實際貨幣需求,是指經濟主體在扣除物價因素的影響後所需要的貨幣量,它是用貨幣的實際購買力來衡量的。

兩者的區別在於,是否剔除了通貨膨脹或通貨緊縮所引起的物價變動的影響。

例如,某年物價上漲了4%,經濟增長了8%,則名義貨幣需求增長了12%。如果按照不變價格計算,實際貨幣需求只增長了8%。

在價格水平穩定的情況下,沒有必要區分名義貨幣需求量和實際貨幣需求量,但是當價格水平經常變動且幅度較大時,區分這兩種貨幣需求量就顯得非常必要了。

貨幣需求的任務是要回答兩個最重要的問題,即哪些因素影響貨幣需求和如何測量貨幣需求。在這方面,不同的經濟學流派給予了不同的解釋。其中,著名的劍橋方程式、凱恩斯貨幣需求理論、弗裡德曼貨幣需求理論,都是從微觀角度分析貨幣需求的典型。劍橋方程式是從收入水平變動和微觀主體持幣比例來展開分析的;凱恩斯在貨幣需求函數中引入了利率這個影響微觀主體貨幣需求的重要因素,使對貨幣需求的研究更為切合實際;弗裡德曼則在前人的基礎上,通過引入微觀主體財富構成、持幣機會成本等眾多微觀因素,使貨幣需求函數的表達式更為具體。下面分別加以分析。

二、傳統貨幣數量論的貨幣需求理論

貨幣數量論是一種研究商品價格同貨幣數量之間關係的理論。它的基本命題是:貨幣本身並無內在價值,僅僅起到方便交換的作用。貨幣是覆蓋在實體經濟上的一層“面紗”,對經濟並不發生實際的影響。貨幣數量決定了貨幣價值和物價水平,貨幣價值與貨幣數量成反比,物價水平與貨幣數量成正比。貨幣數量論的發展源於古典貨幣數量論,這是一種探討總收入的名義價值如何決定的理論。古典貨幣數量論提示了對於既定數量的總收入應該持有的貨幣總量,因而是一種貨幣需求理論。

在經濟學史上,貨幣數量論很早就出現了,一般認為可以追溯到晚期重商主義。但是,當代經濟學對於貨幣需求理論的研究,只追溯到20世紀前葉出現的貨幣數量論的兩種流派——現金交易說和現金餘額說。

(一)現金交易說

現金交易說,是指以費雪為代表的貨幣數量論所持有的觀點。它強調貨幣的交易手段職能,揭示了貨幣和經濟活動之間的聯繫。費雪在1911年出版的《貨幣的購買力》中創立了現金交易說,並提出了著名的交易方程式。

費雪認為,在貨幣經濟條件下,人們持有貨幣是為了與商品相交換,因此貨幣在一定時期內的支付總額與商品的交易總額一定相等,即買方價值等於賣方價值,由此得出了交易方程式的表達式:

MV=PT

式中,M表示一定時期內流通中的貨幣平均量;V表示貨幣的交易流通速度,即貨幣週轉率,是指單位時間內一單位貨幣轉手的平均次數(如1年當中,1人民幣用來購買經濟體所生產的產品和服務的平均次數);P表示平均價格水平;T表示商品和勞務的交易總量。

交易方程式將產出銷售值和用於交易的貨幣量聯繫起來。它描述了這樣一個事實:在交易中發生的貨幣支付總額(等於貨幣存量乘上它的流通速度,即MV)等於被交易的商品和勞務總價值(即PT,可以看作經濟體的名義總收入或名義GDP)。假定在某一年份中,平均貨幣餘額為800億元,平均每元錢被花費了10次,那麼這一年中發生的貨幣支付總額就是8000億元。顯然,這8000億元也就是這一年內利用貨幣進行交易的商品和勞務的總價值。反過來,如果某一年的交易總價值達8000億元,並且都利用貨幣進行,而平均的貨幣餘額又只有800億元,則每一元貨幣的平均週轉次數一定是10次。

由於所有商品和勞務交易總量的資料不容易獲得,而且人們關注的重點往往也是國民收入,而不在於交易總量,所以上述交易方程式通常被寫成下面的形式(數量方程的國民收入形式):

MV=PY

式中,Y代表以不變價格表示的一年中生產的最終產品和勞務的總價值,也就是實際國民收入。

為了使這個方程式具有應用價值,費雪做了兩點假設:第一,貨幣流通速度V在短期內相當穩定,是常數。因為它取決於制度因素,是由社會習慣、技術發展、結算制度等長期因素決定的,這些因素隨時間的推移而緩慢變化,在短期中變動極小,即使遇到干擾也會很快恢復。第二,實際國民收入Y在短期內也是常數。在古典學派的充分就業假設下,Y主要決定於生產技術和生產資源,短期內變動非常小。既然V、Y均可視為常數,那麼M與P就有了直接的關係。可以說,貨幣量的任何變動只會同比例地影響P或名義收入PY,而對實際產出Y不會產生影響。在這裡,貨幣量的變動是因,價格水平的變動是果。費雪的結論是“貨幣數量決定著物價水平”,這也是貨幣數量論的結論。

雖然費雪並未直接從貨幣需求的角度解釋其交易方程式,只是給出了上述四個變量之間所具有的一種恆等關係,但是結合費雪的基本思想,仍然可以推出其關於貨幣需求的主要結論。考慮費雪認為貨幣需求完全是交易之需求,而無須用來作為價值儲藏手段,所以並不關心增值,也就是說貨幣需求與利率無關;再考慮古典學派的充分就業假設,貨幣存量M等於人們願意持有的貨幣量,即貨幣需求Md ,因此可以用Md 代替上式中的M,則有:

這就是由交易方程式導出的貨幣需求函數,它表明貨幣需求取決於貨幣流通速度和名義國民收入。而根據其假設,貨幣流通速度是一個常數,所以貨幣需求取決於名義國民收入。貨幣需求僅僅是收入的函數,與利率無關,利率變動對貨幣需求沒有影響。這就是現金交易說引申的貨幣需求理論,它揭示了既定收入水平所決定的貨幣需求量。

總之,交易方程式主要從宏觀角度分析了在一定時期內,為完成一定的交易規模,整個社會所需要的貨幣量。但是,交易方程式仍有許多不足之處,主要表現在以下方面。

第一,它片面地只把貨幣看作交易媒介,忽視了貨幣的其他職能。現實是貨幣並不全部都用作交易媒介,在全社會的貨幣流通總量中也有許多貨幣是用於支付債務,交納稅款,購買有價證券等。

第二,商品交易並不全部都是通過貨幣來進行的。在全社會的商品交易總額中總是存在商品賒銷和對銷交易,其不需要使用貨幣。

第三,它把影響貨幣流通速度的因素僅僅歸結為交易制度和技術條件,從而得出貨幣流通速度不變的結論,這與實際不符。現實中的貨幣流通速度由於受到價值儲藏問題和社會生產問題的影響而總是在不斷變化。

第四,它認為貨幣需求僅為收入的函數,利率對貨幣需求沒有影響,這一點與現實不符。

(二)現金餘額說

現金餘額說,是指20世紀早期以馬歇爾和庇古為代表的劍橋學派經濟學家所持有的貨幣數量論觀點。

現金餘額說認為,貨幣不僅具有交易媒介職能,還具有價值儲藏職能。因此,一方面,他們贊同費雪的觀點,認為貨幣需求與交易水平有關,交易量越多,人們願意持有的貨幣餘額就越多,並且其與交易價值保持著一個固定的比率;另一方面,他們又超越了費雪的觀點,認為人們的財富水平和持有貨幣的機會成本也影響貨幣需求。持有貨幣的機會成本就是市場利率,即貨幣需求受利率水平的影響,這與費雪的現金交易說大不相同。但遺憾的是,他們在做出結論時把這一因素忽略了,而只是簡單地斷定人們的貨幣需求與財富的名義值成比例,財富又與國民收入成比例,所以貨幣需求就與名義國民收入成比例。

劍橋學派的現金餘額方程式為:

Md =kPY

這便是著名的劍橋方程式。其中,k代表人們的持幣比例,即人們經常在手邊保存的平均貨幣量與他們的年收入的比例,也代表了人們願意以貨幣形式持有的名義國民收入比例,這一比例又被稱為馬歇爾的k或劍橋的k。其他變量與交易方程式中的含義相同。例如,名義國民收入為1000億元時,若k=1/5,則貨幣量為200億元。它表示這1000億元國民收入是用相當於這個交換金額的1/5的貨幣量(200億元)來完成的,也就是說每1元貨幣在1年內流通了5次。

(三)現金交易說和現金餘額說的區別

從形式上看,交易方程式中的Y是流通中的商品與服務的總量,它其實也是現金餘額方程式中的財富總量Y,兩個Y具有同樣的含義和數值。而且,貨幣流通速度V與持幣比例k之間具有反比例關係,即k=1/V。既然k=1/V,交易方程式就與餘額方程式似乎沒什麼區別。其實不然,這兩個方程式的意義在以下幾個方面表現出了極大的差異。

第一,雖然貨幣流通速度V和持幣比例k二者在數值上互為倒數,但V是一個難以把握和確定的量,而k卻易於把握和確定。其原因在於,儘管現金交易說認為V由結算制度和技術條件決定,是一個短期內不變的量,但實際上V還受到許多其他因素的影響,是一個極其難以確定的量。持幣比例k就不同,它是人們以貨幣形式保持的財富佔全部財富的比例,是由人們選擇以貨幣形式保持財富的意圖和願望決定的,易於確定和把握。

第二,對貨幣需求分析的側重點不同。現金交易說側重從宏觀角度分析在一定時期內,為完成一定的交易規模整個社會所需要的貨幣量,強調的是貨幣的交易手段職能;而現金餘額說則著重從微觀角度強調人們“想要”持有多少貨幣,以滿足自己的交易需要和價值儲藏需要。

第三,現金交易說所指的貨幣數量是某一時期的貨幣流量,著重分析貨幣的支出流量;而現金餘額說所指的貨幣數量是某一時點人們手中所持有的貨幣存量,著重分析貨幣的持有而不是支出。

第四,交易方程式把貨幣需求訴諸制度因素,忽視人的主觀動機的作用;而劍橋方程式則特別重視人的持幣動機和主觀判斷的作用。

第五,貨幣職能不同。現金交易說強調了貨幣的交易手段職能;而現金餘額說認為,貨幣不僅可以充當交易媒介,還可作為財富儲藏手段。

第六,貨幣需求的影響因素不同。現金交易說認為貨幣需求只受收入水平影響;而現金餘額說則認為個人偏好也影響貨幣需求,從而暗含著貨幣需求也受利率水平影響。

劍橋學派的現金餘額說為貨幣需求理論開闢了一條新的研究途徑。它引導研究者以效用的觀點來分析人們對貨幣餘額的需求,並且把貨幣視為眾多有價資產中的一種。如此一來,貨幣需求研究就可作為一般商品需求理論的應用來看待了。這一觀點為後來的凱恩斯流動性偏好理論以及弗裡德曼現代貨幣數量論奠定了基礎。

三、凱恩斯貨幣需求理論及其發展

(一)凱恩斯貨幣需求理論

凱恩斯早期是馬歇爾的學生、劍橋學派的一員。在1936年出版的《就業、利息和貨幣通論》一書中,他系統地提出了自己的貨幣需求理論,即流動性偏好理論 (Keynes’s liquidity preference theory )。

由於師從馬歇爾,凱恩斯的貨幣理論在某種程度上是劍橋貨幣需求理論合乎邏輯的發展。在劍橋學派的貨幣數量論中,所提出的問題是人們為什麼會持有貨幣。對這一問題的回答,直接導向了劍橋學派對人們持幣的交易需求分析。但是,劍橋理論的缺陷是沒有就此做出深入的分析。與劍橋的前輩不同,凱恩斯詳細分析了人們持幣的各種動機。

1.貨幣需求動機

凱恩斯認為,人們之所以需要持有貨幣,是因為存在流動性偏好這種普遍的心理傾向。所謂流動性偏好,是指公眾願意用貨幣形式持有收入和財富的慾望和心理,這種願望構成了對貨幣的需求。因此,凱恩斯的貨幣需求理論被稱為流動性偏好理論。

那麼,人們為什麼偏好流動性,為什麼願意持有貨幣呢?凱恩斯認為,人們的貨幣需求源於以下三種動機:交易動機、預防動機和投機動機。

(1)交易動機 (transactions motive) ,是指人們為了日常交易的方便,而在手頭保留一部分貨幣,基於交易性動機而產生的貨幣需求就被稱為貨幣的交易需求。它取決於收入的數量和收支的時距長短。這種交易支出具有確定性的特點,如每月的一些固定開支項目基本上是可以事先估計的。由於收支的時距在短期內相對穩定,因此這類支出顯然受到收入水平的影響。以個人為例,收入越高,則個人每月願意付出的固定開支就越高。從而可以得出,交易動機下的貨幣需求是收入水平的增函數,這一點與交易方程式和劍橋方程式相似。

(2)預防動機 (precautionary motive) ,又稱謹慎動機,是指人們需要保留一部分貨幣以備未曾預料的支付。凱恩斯認為,人們因謹慎動機而產生的貨幣需求,也與收入同方向變動。因為人們擁有的貨幣越多,預防意外事件的能力就越強。這類貨幣需求就被稱為貨幣的預防需求。生活中經常會出現一些未曾預料到的、不確定的支出,其又包括兩類事件:一是不好的意外事故,如失業、疾病等;二是好的意料之外有利的購買機會,如沒有料到的進貨機會。不難推出,這類動機下的貨幣需求數量同樣在很大程度上受收入水平的影響。收入越高,越願意多持有貨幣預防上述兩類事件的發生,因此預防動機下的貨幣需求也是收入的增函數。

(3)投機動機 (speculative motive) ,是指人們根據對市場利率變化的預測,需要持有貨幣以便滿足從中投機獲利的動機,由此產生的貨幣需求被稱為貨幣的投機需求。凱恩斯認為,投機動機下的貨幣需求是利率水平的減函數,即利率與投機動機下的貨幣需求成反向變化關係。

得出這一結論的具體思路是:首先,在凱恩斯的分析中,營利性金融資產主要是指債券。凱恩斯假定貨幣的預期收益為零(活期存款不支付利息),而債券卻有兩類收益——利息和資本利得。利息收入顯然取決於利率的高低,資本利得是指債券的賣出價和買入價之間的差額,它也與利率有關。債券的價格和利率成反比,利率越高,債券的價格就越低,反之亦然。其次,凱恩斯假定人們可以以兩種形式來持有財富——貨幣和債券,而且要麼持有債券,要麼持有貨幣。同時,凱恩斯還假定,人們心目中都有一個正常的利率水平,即點預期利率水平。若當前利率水平偏離了點預期利率,則人們會預期它將向點預期利率趨近。

具體地,當金融市場利率高於這個點預期利率水平時,人們就會預期當前利率將下降,從而預期債券價格將上升,債券的資本得利會增加,因而會選擇放棄貨幣而持有債券,貨幣需求下降。反之,當前利率低於這個點預期利率水平時,人們則會預期當前利率將上升,從而預期債券價格將下降,債券的資本利得會減少,甚至可能為負,從債券資產中獲得的利息收入可能不足以補償資本損失,因而會選擇放棄債券而持有貨幣,貨幣需求上升。

因此,對貨幣的需求取決於當前利率水平與正常利率水平(點預期利率水平)的對比。考慮到正常利率水平既定,當前利率水平就成為關鍵因素。當前利率水平越高,預期它下降的可能性就越大,則貨幣需求越低;當前利率水平越低,預期它上升的可能性就越高,則貨幣需求越高。可見,利率與貨幣需求成反向變動關係。

2.貨幣需求函數

將上述結論歸納起來,就得到了凱恩斯的貨幣需求函數。應該注意的是,凱恩斯討論的貨幣需求是實際貨幣需求 (real money balances) ,而不是名義貨幣需求。他認為,人們在決定持有多少貨幣時,是根據這些貨幣能夠購買到多少商品來決定的,而不僅僅看貨幣的面值是多少。人們的實際貨幣需求量是由實際收入水平Y和利率決定的(這裡的利率是名義利率,因為利息收入和資本利得都是和名義利率相關的)。

凱恩斯把與實際收入水平成正向關係的交易性貨幣需求和預防性貨幣需求歸在一起,稱為第Ⅰ類貨幣需求,用M1 表示。因為本質上預防動機也是交易動機,只不過其是針對未來不確定的交易機會而已。M1 隨收入水平的增加而增加。所以,二者都是收入水平的函數。即

其中,L1 代表第Ⅰ類貨幣需求與收入之間的函數關係。注意,這裡的M1 不是狹義貨幣,而是指交易貨幣需求與預防貨幣需求之和。

凱恩斯將投機性貨幣需求稱為第Ⅱ類貨幣需求,用M2 表示。它隨著利率的上升而減少,即

式中,L2 代表利率與M2 之間的函數關係。

綜合以上兩個函數,就得到凱恩斯的貨幣需求總函數,即

式中,等式左邊為剔除了價格因素的實際貨幣需求餘額。它是收入水平的增函數,是利率水平的減函數。

把利率作為影響貨幣需求的重要因素是凱恩斯的一大貢獻。在此之前的古典貨幣數量論,如現金交易說根本否認利率對貨幣需求的作用,現金餘額說也只是提到利率對貨幣需求產生影響的可能性。只有凱恩斯明確地將貨幣需求對利率的敏感性,作為其宏觀經濟理論的重要支點。因為市場利率是經常變化的,貨幣需求是不穩定的,而古典貨幣數量論者認為貨幣需求量與其決定因素之間是一個穩定的函數關係。因此,凱恩斯認為,在有效需求不足的情況下,可以通過擴大貨幣供給量來降低利率,以刺激投資,增加就業,擴大產出,促進經濟增長。

總之,凱恩斯貨幣需求理論與傳統貨幣數量論有許多相似之處。在費雪方程式和劍橋方程式中,人們持幣的動機是滿足交易之需,凱恩斯延續古典學派的思路,認為貨幣需求基本上由人們的交易水平決定。與古典經濟學家一樣,他也認為交易貨幣需求與收入成正比例關係。凱恩斯超越古典學派的地方是,他認為人們還會為了應對未來不確定性支出的需要而持有貨幣,並稱之為預防性貨幣需求動機。這種預防動機貨幣需求與收入成正比例關係。同時,凱恩斯同意劍橋學派將貨幣作為財富儲藏形式的觀點,並將這種動機稱為投機動機。他也同意劍橋學派認為的財富與收入是緊密相連的。因此,他認為投機動機貨幣需求與收入是相關的。但是他的發展在於,利率對投機貨幣需求具有更重要的影響。

(二)凱恩斯貨幣需求理論的發展

由於凱恩斯貨幣需求理論在現代宏觀經濟學和宏觀經濟政策制定中的核心作用,因此進一步完善、深化凱恩斯所提出的流動性偏好理論顯得非常重要,而這一發展也就構成了第二次世界大戰後至20世紀70年代貨幣理論發展的主流。

1.平方根定律

經濟學家威廉·鮑莫爾(William Baumol,1952年)和詹姆斯·託賓(James Tobin,1956年)等發展了凱恩斯的交易性貨幣需求理論,並提出了著名的平方根定律。

凱恩斯貨幣理論的首要發展是,圍繞交易動機所做出的更加精細的研究。原則上凱恩斯認為,人們持幣的交易動機主要取決於規模變量(收入Y)。雖然他並不否認交易需求同利率有關,但並未給出一個具體明確的關係。圍繞這一問題,經濟學家鮑莫爾和託賓結合存貨管理理論的費用模型,給出了一般回答。

他們將存貨管理理論運用於貨幣需求分析,認為持有貨幣如同持有存貨一樣,也有一個最優規模問題。如果持有貨幣過多,則不會帶來任何收益,反而形成資金的浪費;如果持有貨幣過少,又不能滿足日常交易所需。那麼,如何確定一個最佳的貨幣持有額呢?

鮑莫爾首先做了如下假設:第一,人們有規律地每隔一段時間獲得一定量的收入Y,支出是連續的和均勻的;第二,人們將現金貸出是以購買政府短期債券的形式,因為這種形式具有容易變現、安全性等特點;第三,每次變現量(即出售債券)及與前一次的時間間隔都相等。

根據存貨管理理論,最佳的貨幣持有量應該是持有成本最小的規模。他們認為,持有貨幣的成本至少有兩類:一是變現成本或交易成本,即每次出售債券獲得現金時所支付的手續費b。因為設每次變現額為C,而支出總額為Y,故在一個支出期間內,全部手續費為 。二是持幣的機會成本,即持有貨幣放棄的債券利息收入。支出期間的平均貨幣餘額為C/2,設利率為r,從而失去的利息成本為

。二是持幣的機會成本,即持有貨幣放棄的債券利息收入。支出期間的平均貨幣餘額為C/2,設利率為r,從而失去的利息成本為 。若以TC代表現金存貨的總成本,則有:

。若以TC代表現金存貨的總成本,則有:

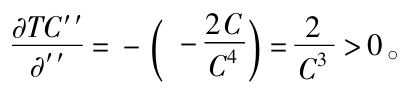

投資者將通過選擇C來使上式最小化。為此,對上式求關於C的一階導數,並令其等於零,就可得到使總成本最小的變現量C:

(注:可以通過對一階導數再求導數來證明該式的最小值是存在的: 所以,上式存在最小值。)

所以,上式存在最小值。)

整理得:

由於人們在整個支出期間的平均貨幣持有額為C/2,所以最優名義交易貨幣需求L* 11 為:

這就是鮑莫爾-託賓模型。

由於這一貨幣需求等式中含有平方根,故被人們稱為平方根公式或平方根定律,也可以簡寫成:

式中,

平方根定律將交易性貨幣需求與利率和規模經濟的關係以數學公式的形式表達出來。該模型本質上是將管理科學中的最佳存貨控制技術運用於貨幣理論的成果,所以又被稱為貨幣需求的存貨管理模型。平方根定律表明,貨幣的交易性需求與收入Y成正比,與利率r成反比。同時,該模型也表明,人們的交易性貨幣需求具有規模節約的特點,因為貨幣交易需求對收入與利率的彈性分別為0.5,-0.5。即收入增加引起的貨幣需求量增加的幅度小於收入增加的幅度,貨幣需求量是按收入的平方根增加的比例來增加的;交易貨幣需求與利率成反比,利率升高會引起貨幣需求量下降,但貨幣需求量下降的幅度小於利率上升的幅度,貨幣需求量是以利率上升幅度的平方根的比例下降的。

鮑莫爾-託賓模型論證了最基本的貨幣需求——交易性貨幣需求,也在很大程度上受到利率變動的影響。這一論證不僅為凱恩斯主義以利率作為貨幣政策的傳導機制理論進一步提供了證明,而且向貨幣政策的制定者指出,貨幣政策如果不能夠影響利率,那麼它的作用就不大。

另外,根據平方根定律,增加一定比例的貨幣供應量會導致收入更高比例的增長,貨幣變動對宏觀經濟變量(如收入)的影響遠大於流行的貨幣理論所認為的那樣。例如,達到充分就業前,在既定的利率水平下,根據傳統的貨幣理論,投放兩倍的貨幣量可能導致收入水平翻一倍,但根據平方根定律卻可能實現四倍於初始均衡水平的收入。由此可見,貨幣政策對國民收入的作用遠較預期的要大,貨幣政策對於經濟發展具有重要作用。

但是,鮑莫爾-託賓模型的假設過於簡單,使其結論的有效性大大削弱。

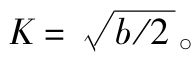

2.立方根定律

1966年,美國經濟學家惠倫(Whalen)將利率因素引入預防性貨幣需求分析,得出立方根定律或惠倫模型,論證了預防性貨幣需求受利率影響的觀點,從而修正了凱恩斯關於預防性貨幣需求對利率不敏感的觀點。

預防性貨幣需求主要取決於未來的不確定性,但不確定性如何影響貨幣需求,凱恩斯的分析未見細緻。他只簡單地認為預防性貨幣需求只與收入有關,顯然這與現實不符,致使後來的經濟學家分別在不同的方向上進行拓展和進一步規範。最有名的拓展之一是惠倫(1966年)所提出的預防性貨幣需求模型。該模型假定:收支相抵後的淨支出服從以零為中心的某種概率分佈,σ為淨支出的標準差。通過設定適當的風險概率,惠倫導出了立方根定律的預防性貨幣需求公式。

前面已指出,預防性貨幣需求其實也是交易性貨幣需求,只不過是未來的不確定性的交易需求罷了。所以,一方面,我們可以遵循前面的思路,考慮人們持有非貨幣資產滿足這種需求所需付出的轉換成本,以及持有一定數量的現金資產所發生的機會成本;另一方面,還必須考慮未來發生入不敷出(即由於期初持有的貨幣餘額小於預防性貨幣支出)的概率,因為一旦這種局面出現,就需要將非貨幣資產轉換為現金資產。其推導過程如下。

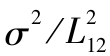

首先借助切比雪夫不等式(注:切比雪夫(Chebyshev)不等式是一個概率論定理:對於任一隨機變量X,若EX與DX均存在,則對任意ε>0,恆有 切比雪夫不等式說明,當EX和DX已知時,不等式給出了概率P{X-EX≥ε}的一個上界。該上界並不涉及隨機變量X的具體概率分佈,而只與其方差DX和ε有關。因此,切比雪夫不等式在理論和實際中都有相當廣泛的應用。)來推導出現入不敷出的概率。設X為入不敷出的數額,並設其為正態分佈,且均值為零,方差為σ2

。ε為企業或個人持有的預防性貨幣餘額,設為L12

。考慮最謹慎的情形,有

切比雪夫不等式說明,當EX和DX已知時,不等式給出了概率P{X-EX≥ε}的一個上界。該上界並不涉及隨機變量X的具體概率分佈,而只與其方差DX和ε有關。因此,切比雪夫不等式在理論和實際中都有相當廣泛的應用。)來推導出現入不敷出的概率。設X為入不敷出的數額,並設其為正態分佈,且均值為零,方差為σ2

。ε為企業或個人持有的預防性貨幣餘額,設為L12

。考慮最謹慎的情形,有 即入不敷出的數額大於期初持有的預防性貨幣餘額的概率等於

即入不敷出的數額大於期初持有的預防性貨幣餘額的概率等於 ,換句話說,也就是存在

的概率需要將非現金資產轉換為現金,併發生相應的轉換成本。

,換句話說,也就是存在

的概率需要將非現金資產轉換為現金,併發生相應的轉換成本。

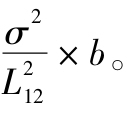

設每次轉換現金的經紀人費用仍為b,則期初持有預防性貨幣餘額L12

的總成本可分為兩部分:一是所損失的機會成本,它等於市場利率r乘以期初預防性貨幣餘額L12

;二是不得不轉換成現金時所付出的經紀人費用,它等於發生入不敷出事件的概率乘以經紀人費用,即為 設總成本為TC,則有:

設總成本為TC,則有:

同樣,投資者將通過使總成本最小化來決定預防性貨幣需求餘額 的適度規模。為此求上式的最小值,對L12

求導,並令其等於零,可得:

的適度規模。為此求上式的最小值,對L12

求導,並令其等於零,可得:

這就是惠倫模型。

惠倫模型的結論是:①最佳預防性貨幣餘額的變化與貨幣支出分佈的方差(σ2 )、轉換現金的手續費(b)和持有貨幣的機會成本(利率r)成立方根關係。②預防性貨幣需求對收入和支出的彈性為1/3。即在其他因素不變時,收入和支出每增加一個單位,預防性傾向需求增加1/3個單位。③預防性貨幣需求與利率呈反方向變動。利率越高,機會成本越大,此項貨幣需求越小。預防性貨幣需求的利率彈性為-1/3。即在其他因素不變時,利率每上升一個百分點,預防性貨幣需求下降1/3個百分點。

惠倫模型的結論與平方根定律基本一致。不同的是惠倫模型中預防性貨幣需求餘額對手續費用、利率的彈性分別為1/3,-1/3,而且在這一模型中,收入對預防性貨幣需求的影響是通過淨支出的方差間接表現出來的。

3.投機性貨幣需求的發展

經濟學家託賓發展了凱恩斯的投機性貨幣需求理論,提出了資產組合理論的基本思想。

按照凱恩斯的假設,人們對於貨幣和債券這兩種財富持有形式的選擇,僅僅取決於它們的預期報酬率。凱恩斯認為,公眾對正常利率持有一種點預期:當實際利率低於該點時,投資者不願持有任何債券而全部持有現金;當實際利率高於該點時,投資者會將其全部資產轉向債券而不願持有現金。因此,在凱恩斯看來,人們對利率變動的預期是確定的:當市場利率變動時,人們只會在貨幣和債券之間選擇其一,而不是兩者兼有。這種觀點無法解釋人們同時持有貨幣和債券的現象,也無法說明人們同時持有其他收益率各不相同的金融資產這一現象,因而遭到不少批評。於是,許多學者對凱恩斯的理論發表了新的見解,其中最有代表性的就是託賓模型。它主要研究在對未來預計不確定性存在的情況下,人們怎樣選擇最優的金融資產組合,所以又被稱為資產組合理論。

託賓模型理論是託賓對凱恩斯投機性貨幣需求理論的發展。通過這個理論,託賓論證了在未來不確定的情況下,人們依據總效用最大化原則在貨幣與債券之間進行組合,貨幣的投機需求與利率呈反方向變動。

託賓認為,資產的保存形式不外乎貨幣和債券兩種。持有債券可以得到利息,但也要承擔由於債券價格下跌而遭受損失的風險,因此債券被稱為風險性資產;持有貨幣雖然沒有收益,但也沒有風險,所以貨幣被稱作安全性資產。而且,風險和收益同方向變化,同步消長。由於人們對待風險的態度不同,就可能做出不同的選擇決定。據此,託賓將人們分為三種類型:風險迴避者、風險愛好者、風險中立者 [1] 。託賓認為,現實生活中後兩種人只佔少數,絕大多數人都屬於風險迴避者,資產選擇理論就以他們為主進行分析。

(1)人們依據總效用最大化原則在貨幣與債券之間進行組合。託賓認為,人們之所以選擇持有沒有收益的貨幣,是因為人們進行資產選擇的原則不是預期收益最大化,而是預期效用最大化。持有任何一種金融資產都具有收益和風險兩重性,收益增加會使投資者正效用增加,風險增加會使投資者正效用減少或負效用增加。收益的正效用隨著收益的增加而遞減,風險的負效用隨風險的增加而增加。若某人的資產構成中只有貨幣而沒有債券,為了獲得收益,他就會把一部分貨幣換成債券,因為減少貨幣在資產中的比例會帶來收益的正效用。但隨著債券比例的增加,收益的邊際效用遞減而風險的負效用遞增。當新增債券帶來的收益正效用與風險負效用之和等於零時,他就會停止將貨幣換成債券的行為。同理,若某人的全部資產都是債券,為了安全,他就會拋出債券而增加貨幣持有額,一直到拋出的最後一張債券帶來的風險負效用與收益正效用之和等於零為止。只有這樣,人們得到的總效用才能達到最大。這也就是所謂的資產分散化原則。這一理論說明了在不確定狀態下人們同時持有貨幣和債券的原因,以及對二者在量上進行選擇的依據。

(2)貨幣的投機需求與利率呈反方向變動。託賓認為,利率越高,債券的預期收益越高,因而對貨幣持有量比例就越小。這就證實了貨幣投機需求與利率之間存在著反方向變動的關係。託賓模型還論證了貨幣投機需求的變動是通過人們調整資產組合實現的。這是由於利率的變動引起預期收益率的變動,破壞了原有資產組合中風險負效用與收益正效用的均衡,人們重新調整自己的資產組合行為,導致了貨幣投機需求的變動。所以,利率和未來的不確定性對於貨幣投機需求具有同等的重要性。

託賓模型雖然較凱恩斯貨幣投機需求理論更切合現實,但許多西方學者也指出該模型存在著許多不足之處。例如,它忽略了物價波動的因素,以及只包括兩種資產,即貨幣和債券,而不包括其他金融資產,這顯然與當代金融實際情況不符。

四、現代貨幣數量論的貨幣需求理論

美國經濟學家米爾頓·弗裡德曼(Milton Friedman)是現代貨幣數量論的代表人物。1956年他發表了著作《貨幣數量學說——新解說》,標誌著現代貨幣數量論的誕生。

(一)影響人們持有貨幣數量的因素

與以前的經濟學家一樣,弗裡德曼繼續探索人們持有貨幣的原因。與凱恩斯不同的是,弗裡德曼不再具體分析持有貨幣的動機,而是籠統地認為影響其他資產需求的因素也必定影響貨幣需求。然後,弗裡德曼將資產需求理論應用到貨幣需求分析中來。他認為,影響人們持有實際貨幣量的因素主要有以下幾種。

1.財富總額及其構成

弗裡德曼認為,財富總額是影響貨幣需求的重要因素,個人持有的貨幣量不會超過其總財富。但由於財富總額很難直接計算,因此他提出用恆久性收入來代替總財富。所謂恆久性收入,是指預期在未來年份中獲得的平均收入。因而恆久性收入比較穩定,它不同於帶有偶然性和臨時性的當期收入。弗裡德曼認為,當期收入極不穩定,對於貨幣需求影響更大的是恆久性收入。也就是說,人們是依據其恆久性收入做出相應支出安排,從而產生對貨幣的相應需求的。

在結構上,弗裡德曼將財富分為人力財富和非人力財富。人力財富,是指個人在將來獲得收入的能力;非人力財富,是指物質性財富,如房屋、生產資料、耐用消費品等。兩種財富的最大區別是,人力財富不易變現。所以,如果人力財富在總財富中所佔比例較大,出於謹慎動機的貨幣需求也就越大。但由於人力財富不易計算,弗裡德曼使用非人力財富佔總財富的比率作為影響貨幣需求的因素之一。顯然,該比率與貨幣需求成負相關關係。

2.持有貨幣和其他資產的預期收益率

弗裡德曼所指的貨幣包括現金和存款。因此,持有貨幣的收益有三種情況:可以為零(現金),可以為正(存款),可以為負(通貨膨脹下持有現金,或活期存款不付利息而收取服務費)。顯然,貨幣需求量與持有貨幣的預期收入成正比。

其他資產如債券、股票以及不動產的收益率取決於市場利率和市場供求狀況。在其他條件不變時,貨幣以外的其他資產的收益率越高,貨幣需求量就越小。弗裡德曼認為,貨幣和其他資產的預期收益率的不同,決定了這些財富之間存在著相互替代關係。

3.影響貨幣需求的其他因素

影響貨幣需求的其他因素(u),如財富所有者的主觀偏好以及客觀技術與制度等因素。

(二)弗裡德曼的貨幣需求函數

弗裡德曼在分析討論上述三類因素的基礎上,提出了他的貨幣需求函數:

式中,Yp

為恆久性收入;w表示非人力財富佔總財富的比率;rm

表示貨幣收益率;rb

表示固定收益證券(如債券)的收益率;re

表示不定收益證券(如股票)的收益率; 表示價格水平的預期變動率;u表示其他隨機因素。

表示價格水平的預期變動率;u表示其他隨機因素。

在上述影響貨幣需求的因素中,Yp

、rm

與貨幣需求成正向關係, 與貨幣需求成反向關係。

與貨幣需求成反向關係。

1.貨幣需求對利率並不敏感

弗裡德曼認為,利率變動對貨幣需求的影響甚微。這是因為,利率的變動往往是與貨幣的預期報酬率同向變化的。當市場利率上升時,銀行可以從貸款中獲得較高的收益,所以會希望吸收更多的存款來發放貸款:當存款利率不受限制時,銀行將通過提高存款利率來做到這一點;當存款利率受到限制時,銀行會通過提供更完善的服務來競爭存款。無論採取哪一種方式,都意味著貨幣的預期報酬率直接或間接提高了。由於影響貨幣需求的是貨幣與其他資產之間相對預期報酬率的高低,所以當貨幣的預期報酬率與其他資產的預期報酬率同向變化時,貨幣需求將保持相對不變。

2.影響貨幣需求的主要因素是恆久性收入

弗裡德曼認為,影響貨幣需求的主要因素是恆久性收入,即

由於恆久性收入的相對穩定性,其不像利率那樣經常上下波動。所以,弗裡德曼認為,貨幣需求及其函數都是相對穩定的。

3.貨幣流通速度是穩定的、可預測的

由於貨幣需求函數是穩定的,這意味著貨幣需求與其影響因素之間的關係是穩定的。利用過去數據估計出來的貨幣需求函數經驗公式可以用來估計未來的貨幣需求,並以此預測貨幣流通速度。因為在市場均衡條件下(貨幣供給等於貨幣需求),由交易方程式可知:

從這一公式可以看出,只要貨幣需求是穩定的、可預測的,那麼貨幣流通速度就是穩定的、可預測的。只要貨幣流通速度是穩定的、可預測的,那麼當貨幣供給發生變化時,把貨幣流通速度的預測值代入交易方程式,就可以估算出名義國民收入的變動。因此,貨幣供給是決定名義收入的主要因素這一貨幣數量論觀點仍然能夠成立。弗裡德曼正是這樣闡述其貨幣數量論觀點的,這就是所謂的現代貨幣數量論。

當然,現代貨幣數量論與貨幣數量論還是有區別的,主要表現在兩點:一是貨幣流通速度不再被假定為一個固定的常數,而被認為是一個穩定的、可預測的變量。二是現代貨幣數量論放棄了傳統貨幣數量論所認為的經濟持續處於充分就業水平,從而當貨幣供給不變時,實際國民收入保持不變,價格與貨幣供給同比例變化的觀點,而認為在短期內實際國民收入也將隨著貨幣數量的變化而有所變化。貨幣供給的變化究竟在多大程度上引起實際國民收入的變化,以及在多大程度上引起價格水平的變化,要視其他條件而定。但是,它們在一些基礎的立場上卻是一致的,那就是它們都強調貨幣存量對名義國民收入的重要影響。

(三)弗裡德曼貨幣需求理論與凱恩斯貨幣需求理論的比較

雖然弗裡德曼的現代貨幣數量論與凱恩斯的貨幣需求理論都將貨幣視為一種資產,並從資產選擇角度入手分析貨幣需求,但是二者還是有著明顯的不同,主要表現在以下幾方面。

1.“資產”的範圍不同

弗裡德曼的“資產”概念要寬泛得多。凱恩斯所考慮的僅僅是貨幣與作為生息資產的債券之間的選擇;而弗裡德曼關注的資產除貨幣以外,還有股票、債券和實物資產。與凱恩斯不同,弗裡德曼認為貨幣與實物是相互替代的。因此,他將實物資產的預期收益率作為影響貨幣需求的一個因素。這暗示著貨幣供給量的變化會直接影響社會總支出的變化。

2.對貨幣預期收益率的看法不同

凱恩斯認為,貨幣的預期收益率為零;而弗裡德曼則把它當作一個會隨著其他資產預期報酬率的變化而變化的量。比如,當市場利率上升引起其他資產預期收益率上升時,銀行就會提高存款利率以吸引更多的存款來發放貸款,從而貨幣的預期報酬率也會隨之上升。

3.“收入”的內涵不同

凱恩斯貨幣需求函數中的收入是指實際收入水平;而弗裡德曼貨幣需求函數中的收入是指恆久收入水平,即一定時間內的平均收入水平。

4.貨幣需求函數的穩定性不同

凱恩斯認為貨幣需求函數受利率波動的影響,因而是不穩定的,因為利率是受多種因素影響而經常上下波動的。弗裡德曼認為,由於作為財富代表的恆久收入在長期內取決於真實生產因素的狀況,其變動是相對穩定的。銀行競爭使利率變化對貨幣需求的影響很少,貨幣需求對利率不敏感。因而,貨幣需求函數是穩定的,是可以預測的。

5.影響貨幣需求的側重點不同

凱恩斯的貨幣需求理論非常強調利率的主導作用,認為利率的變動會直接影響到就業和國民收入的變動,最終必然影響到貨幣需求量,而弗裡德曼則強調恆久收入對貨幣需求的重要性,認為利率對貨幣需求的影響是微不足道的。

6.關於貨幣流通速度穩定與否的看法不同

凱恩斯的貨幣需求函數Md

/P=f(Y,r)可以進行轉換,即P/Md

=1/f(Y,r),進一步地,在市場均衡下有V=PY/Md

=Y/f(Y,r)。因此,由於貨幣需求與利率是負相關關係,當利率r上升時,f(Y,r)下降,進而貨幣流通速度上升。利率是經常波動的,因此凱恩斯的貨幣需求理論認為,貨幣流通速度也是經常波動的。如前所述,弗裡德曼貨幣需求理論隱含的貨幣流通速度公式是 由於Y與YP

之間的關係通常是相對可預測的,所以V也是很好預測的。

由於Y與YP

之間的關係通常是相對可預測的,所以V也是很好預測的。

總的來講,弗裡德曼的貨幣需求理論採用了與凱恩斯理論類似的方法,但沒有對持有貨幣的動機進行深入分析。弗裡德曼利用資產需求理論,說明貨幣需求是恆久性收入和各種替代資產相對於貨幣的預期回報率的函數。

[1] 衡量一個人是風險迴避者還是風險愛好者的一個簡單標準是,他是否願意參與“公平的賭博”:假定有人給你兩種選擇,一種是直接給你50元錢,另一種是讓你擲一枚硬幣,當正面朝上時給你100元,當正面朝下時分文不給。如果你選擇前者,說明你是一個風險迴避者;如果你選擇後者,則說明你是一個風險愛好者;如果你覺得這兩種選擇無差異,那你就是一個風險中立者。