e5 貨幣金融學 v2 蔣先玲

本章小結

1.銀行業起源於貨幣經營業,它是在貨幣保管業務的基礎上演變而來的。

2.商業銀行的組織制度主要有單一銀行制、總分行制、銀行控股公司制、連鎖銀行制及代理銀行制五種。

3.商業銀行是特殊的金融企業,它履行著信用中介、支付中介、信用創造、金融服務及調節經濟的職能。

4.商業銀行的負債業務主要包括吸收存款和借款,其中又以吸收存款為主。所以,商業銀行又有“存款銀行”或“存款貨幣銀行”之稱。商業銀行的資產業務是銀行獲取收益的主要途徑,主要包括現金資產、貸款和證券投資三大類。

5.資產證券化是銀行的資產創新業務。它是指將已經存在的信貸資產集中起來,通過一定的結構安排,對資產中的風險與收益要素進行分離與重組,進而轉換成為在金融市場上可以出售的流通證券的過程,即資產證券化的本質是將貸款或應收賬款轉換為可流通的金融工具的過程,也就使信貸資產的流動性提高了。

6.商業銀行還經營表外業務,是指商業銀行從事的按照現行的會計準則不計入資產負債表內,不形成現實資產負債,但能夠引起當期損益變動的業務。根據巴塞爾銀行監管委員會的相關界定和一些西方國家銀行業同業協會的建議,表外業務一般分為以下四大類:承諾類、金融擔保類、貿易融資類和金融衍生工具業務類。

7.商業銀行的經營管理原則是安全性、流動性和盈利性原則。安全性、流動性和盈利性原則是辯證統一的關係。

8.商業銀行的資產管理側重於流動性管理,先後經歷了商業貸款理論、可轉換理論和預期收入理論三個發展階段。

9.商業銀行的負債管理理論認為,銀行可以通過主動借入資金來保持流動性,先後經歷了傳統的銀行券理論、存款理論和現代的購買理論和銷售理論的演變與發展過程。

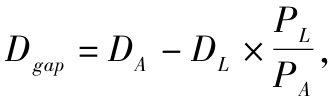

10.資產負債綜合管理的基本思想是將資產和負債兩個方面加以對照及做對應分析。缺口管理法日益成為各國商業銀行普遍採用的綜合管理技術,其中又有利率敏感性缺口管理法和久期缺口管理法。利率敏感性缺口定義為,利率敏感性資產與利率敏感性負債之差。久期缺口定義為 即資產的久期-負債的久期×(負債總額與資產總額之比)。

即資產的久期-負債的久期×(負債總額與資產總額之比)。

11.利率敏感性缺口管理法認為,當預測利率將上升時,銀行應儘量保持資產缺口或利率敏感性正缺口;反之,當預測利率將下降時,銀行應儘量保持負債缺口或利率敏感性負缺口。久期缺口法認為,當預期利率上升時,銀行應儘量使久期缺口更接近負缺口;而當預期利率下降時,銀行應將久期缺口向正缺口調整。