e1 John Hull 風險管理與金融機構 v5

28.2 支付系統

技術已經對支付方式產生了巨大的影響。從現金和支票到信用卡和借記卡,再到移動錢包的使用,支付方式發生了很多變化。發展中國家在某些方面比發達國家取得了更大的進展,部分原因是在這些發展中國家,傳統的支付系統並不完善。許多金融科技初創企業正在提供新的服務,如一些大型、成熟的公司,美國的PayPal、Apple Pay和谷歌錢包,以及中國的支付寶(阿里巴巴旗下)和騰訊。

支付方法的關鍵屬性是速度快、方便、安全、簡單和成本低。許多服務,如PayPal,幾乎可以立即轉賬,它將類似信用卡的信息存儲在iPhone或類似設備中,為許多消費者增加了便利。事實上,考慮到蘋果在智能手機市場的主導地位,蘋果向支付領域擴張是很自然的,一些人猜測,蘋果不久就會提供更廣泛的銀行服務。可以想象,手錶、手鐲,甚至擁有植入物的可穿戴設備,可能都會像智能手機一樣被用來增加支付方式的便利性。

安全是所有支付形式的一個大問題。信用卡詐騙每年造成數百億美元的損失。在卡片中嵌入芯片和磁條並不能消除這個問題。我們很可能會看到未來避免欺詐的方式發生重大變化:數字錢包被認為比信用卡更安全。包括銀行在內的許多支付提供商同時也正在調研生物識別認證的使用情況(生物識別學通常涉及機器學習,這一點我們已經討論過了)。未來,可能會出現這樣的情況:在閱讀器上揮動手掌就可以完成購買。視網膜掃描、面部識別、語音認證,甚至心跳監測都在考慮之中。欺詐的成本通常由支付系統提供商承擔,當然也會以收取費用的形式轉嫁給商家(例如,PayPal在2017年年中對每筆交易收取2.9%的手續費,再加0.30美元),商家又把費用轉嫁給消費者。每個人都希望能減少欺詐,我們剛才討論的提高支付安全性的方法應該受到歡迎。

如果說生物識別認證似乎遙不可及,那麼請記住,印度已經向超過10億人發放了生物識別身份認證(包括指紋和視網膜掃描),為無現金社會打下了基礎。使更多的人成為金融生態系統的一部分是國家發展的重要目標。生物識別技術的優勢還在於,政府的一些有利於民眾的舉措不需要經過太多的中介機構就可以到達民眾的手中。當然,有些人會辯稱,提供生物特徵信息是對個人隱私的不可接受的侵犯,這可能會減緩發達國家對這種行為的接受。

一些支付系統允許用戶借錢。信用卡公司收取的利率非常高,但應該記住,從購買到下一個月的到期日期之間的這段時間內,用戶確實可以獲得免費信貸(PayPal的競爭對手提供14天的免費信貸)。有的支付系統很可能會發展更方便的信貸設施,以滿足用戶的需要。阿里巴巴通過旗下的支付寶(Alipay)和網商銀行(Mybank)等子公司,已經提供了許多與銀行相同的服務。

支付系統還可以提供哪些其他的服務來使自身更具吸引力?許多人定期向居住在另一個國家的家庭成員匯款。與這些交易相關的外匯服務很可能會變得更方便、更具競爭力。企業可能會開發出能與銀行競爭的簡便易用的外匯對衝服務。金融科技公司可能會對銷售數據進行復雜的分析,以幫助公司更好地瞭解客戶或提供會計服務。

當然,還是有喜歡現金的人。有些人有不良的信用記錄,沒有資格使用信用卡,而另一些人則非常厭惡風險,不願將自己的信用卡信息透露給第三方。亞馬遜已經意識到這一點,並允許客戶通過存入現金在精心挑選的零售商處開設賬戶,當客戶購買貨物時,貨款將記入所開設賬戶的借方。

數字化支付使收集個人消費習慣的數據變得容易得多。這可能對銀行做出信貸決策有用(瞭解潛在借款人如何花錢幾乎和了解他賺了多少錢一樣重要)。當然,這也帶來了巨大的隱私問題,比如有時支付系統會出售匿名數據。通常這些支付系統會使用機器學習等技術來分析數據,以便更好地理解消費者的偏好。

28.2.1 加密貨幣

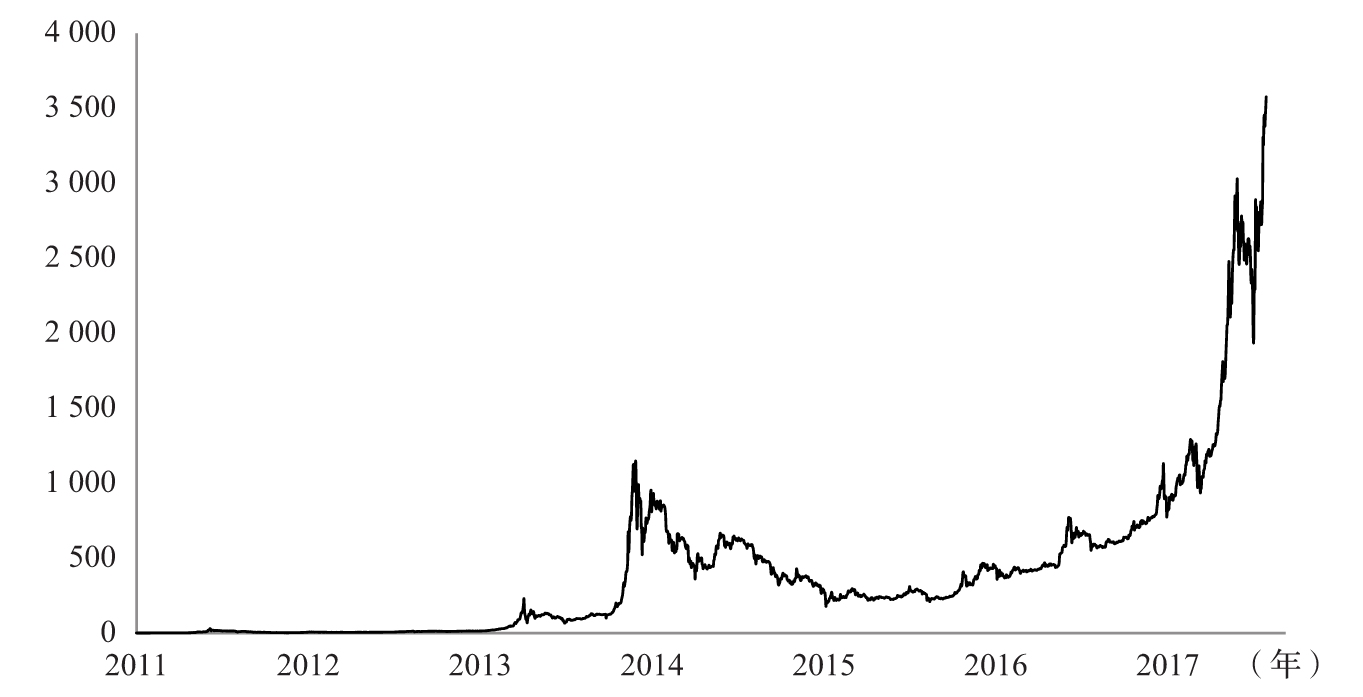

自2009年比特幣首次出現以來,有越來越多的人和機構使用比特幣作為一種支付手段。2014年8月、2015年8月、2016年8月,比特幣日交易量分別為6萬、12萬、22萬。在未來,我們能看到美元、歐元或者日元被比特幣或其他加密貨幣取代嗎?很多人看好比特幣,2017年比特幣的價值增長就表明了這一點(見圖28-1)。

圖28-1 2011年1月~2017年8月用美元表示的比特幣價值

使用比特幣等加密貨幣作為支付手段的優勢是,它不受任何一個政府的控制,因此它的價值不可能受到任何政府的控制,它也不會因為政府的貨幣政策而貶值。[1]這對生活在委內瑞拉或津巴布韋等發展中國家的個人尤其有吸引力,因為這些國家的本幣幣值波動很大。個人在使用加密貨幣時可以保持匿名,而且支付也是安全的、私人的,成本非常低。

加密貨幣的缺點是它的價值比其他法定(傳統)貨幣更不穩定。[2]它不支付利息,而且常常(公平或不公平)與毒品交易等非法活動聯繫在一起。摩根大通的CEO傑米·戴蒙在2017年9月表示:“比特幣是一種欺詐行為,最終會崩塌。”中國在2017年出臺了有關加密貨幣的規定,其他國家的政府可能也會這麼做。加密貨幣的用戶對於加密貨幣的設置方式非常依賴,如果其設置方式發現了缺陷,貨幣就會一文不值。比特幣協議尚未被成功破解,但比特幣交易所已被破解(見業界事例28-1)。

業界事例28-1

Mt.Gox

雖然比特幣是一種安全的支付方式,但一些允許個人用比特幣兌換傳統(法定)貨幣的比特幣交易平臺存在問題。已經有很多關於交易所被黑客入侵的報道,最引人注目的是位於東京澀谷區的Mt.Gox。2014年2月,該公司宣佈價值超過4.5億美元的比特幣丟失,可能被盜,而造成這一損失的原因尚不清楚。看來,糟糕的管理和控制不力的計算機代碼讓黑客得以竊取比特幣。一些人指責CEO挪用了資金,但這一說法遭到了否認。不管是什麼原因,Mt.Gox在2014年4月申請破產。這損害了加密貨幣的形象,但正如圖28-1所示,比特幣的價值在2017年恢復並大幅提升。

怎樣才能避免這類損失?比特幣應不應該存儲在交易所?它們應該轉移到一個值得信賴的只有當你想交易時才存在的在線交易所嗎?

現在有許多可以替代比特幣的加密貨幣。例如litecoin、ripple、dogecoin、nxt、monero、ethereum和zcash。其中,有些貨幣的交易安全程序與比特幣的交易安全程序截然不同。另外還有一些加密貨幣,如以太坊,為智能合約(smart contracts)提供了便利。若滿足了契約中的所有條件,則契約將自動執行,從而消除了對中介的需求。

28.2.2 中央銀行

各國央行正在研究加密貨幣的使用,這其中可能有“如果你不能打敗它們,那就加入它們”的因素,但央行發行的數字貨幣可能會讓央行更容易控制貨幣供應。在目前的體系中,銀行創造貨幣(銀行貸款給實體,該實體將該款項存入銀行,或使用該款項從另一實體處購買東西,另一實體將款項存入銀行,接受資金的銀行轉貸,等等)。在數字貨幣體系中,貨幣總量可以是固定的,除非央行明確決定增加貨幣總量。此外,通過聯邦存款保險公司(Federal Deposit Insurance Corporation)等為銀行存款提供擔保的必要性可能也會降低。像美國這樣擁有許多小銀行的國家的支付系統可以簡化。數字貨幣使用的另一個優勢是普惠金融(尤其是在發展中國家)。無論出於何種原因,沒有銀行賬戶的個人都可能成為金融生態系統的一部分。

可以想象,在一個國家中,所有公民都在央行擁有一個數字貨幣賬戶,私營企業競相提供支付服務。中央銀行可以通過公平的方式增加所有公民的持有量來增加貨幣供應量(這可能會增加總需求)。

當然,這一切行為的潛在風險是不確定的。用數字貨幣取代有形的銀行票據將使一個國家的居民更容易與另一個國家的居民進行數字貨幣的交易。這可能導致不同國家的貨幣之間形成一種新的競爭形式,並可能最終使任何一個國家更難通過控制貨幣供應量來管理其經濟。

[1] 如第28.1.2節所述,比特幣供應量的增加取決於在礦工(參與者)驗證交易時支付給他們的金額。

[2] 根據2006年8月~2007年8月的數據計算,比特幣美元價值的波動率約為每年57%。歐元、英鎊或日元等法定貨幣以美元表示時,其波動率通常每年不到20%。