e1 John Hull 風險管理與金融機構 v5

| Site: | CLASE CHINO |

| Course: | BUSINESS BOOKS |

| Book: | e1 John Hull 風險管理與金融機構 v5 |

| Printed by: | Guest user |

| Date: | Saturday, 5 July 2025, 7:32 AM |

Table of contents

- 版權信息

- 風險管理與金融機構(原書第5版)

- 譯者序

- 作者簡介

- 譯者簡介

- 前言

- 第1章 引言

- 1.1 投資者的風險-回報關係

- 1.2 有效邊界

- 1.3 資本資產定價模型

- 1.4 套利定價理論

- 1.5 公司的風險以及回報

- 1.6 金融機構的風險管理

- 1.7 信用評級

- 小結

- 延伸閱讀

- 練習題

- 作業題

- 第一部分 金融機構及其業務

- 第2章 銀行

- 2.1 商業銀行

- 2.2 小型商業銀行的資本金要求

- 2.3 存款保險

- 2.4 投資銀行業

- 2.5 證券交易

- 2.6 銀行內部潛在的利益衝突

- 2.7 今天的大型銀行

- 2.8 銀行面臨的風險

- 小結

- 延伸閱讀

- 練習題

- 作業題

- 第3章 保險公司和養老基金

- 3.1 人壽保險

- 3.2 年金

- 3.3 死亡率表

- 3.4 長壽風險和死亡風險

- 3.5 財產及意外傷害險

- 3.6 健康保險

- 3.7 道德風險以及逆向選擇

- 3.8 再保險

- 3.9 資本金要求

- 3.10 保險公司面臨的風險

- 3.11 監管條款

- 3.12 養老金計劃

- 小結

- 延伸閱讀

- 練習題

- 作業題

- 第4章 共同基金和對衝基金

- 4.1 共同基金

- 4.2 交易所交易基金

- 4.3 主動管理型基金與被動型指數基金

- 4.4 監管

- 4.5 對衝基金

- 4.6 對衝基金的策略

- 4.7 對衝基金的收益

- 小結

- 延伸閱讀

- 練習題

- 作業題

- 第5章 金融市場上的交易

- 5.1 市場

- 5.2 清算所

- 5.3 資產的多頭和空頭

- 5.4 衍生產品市場

- 5.5 普通衍生產品

- 5.6 非傳統衍生產品

- 5.7 奇異期權和結構性產品

- 5.8 風險管理的挑戰

- 小結

- 延伸閱讀

- 練習題

- 作業題

- 第6章 2007年信用危機

- 6.1 美國住房市場

- 6.2 證券化

- 6.3 危機爆發

- 6.4 什麼地方出了問題

- 6.5 危機的教訓

- 小結

- 延伸閱讀

- 練習題

- 作業題

- 第7章 定價和情景分析:風險中性世界和真實世界

- 7.1 波動和資產價格

- 7.2 風險中性定價

- 7.3 情景分析

- 7.4 兩個世界必須同時使用的情況

- 7.5 實踐中的計算

- 7.6 對真實世界中的過程進行估計

- 小結

- 延伸閱讀

- 練習題

- 作業題

- 第二部分 市場風險

- 第8章 交易員如何管理風險敞口

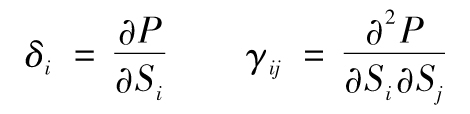

- 8.1 delta

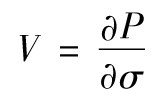

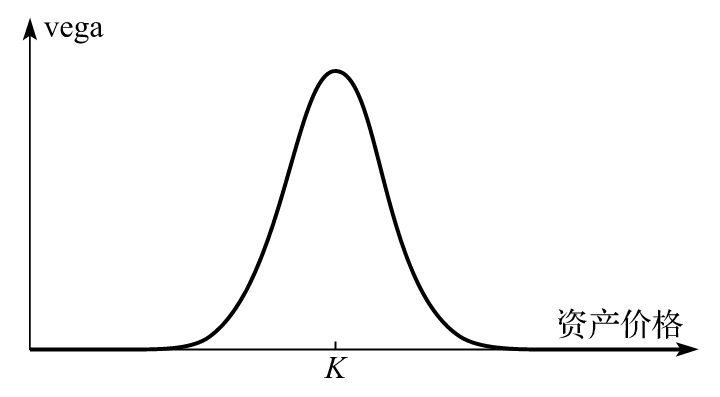

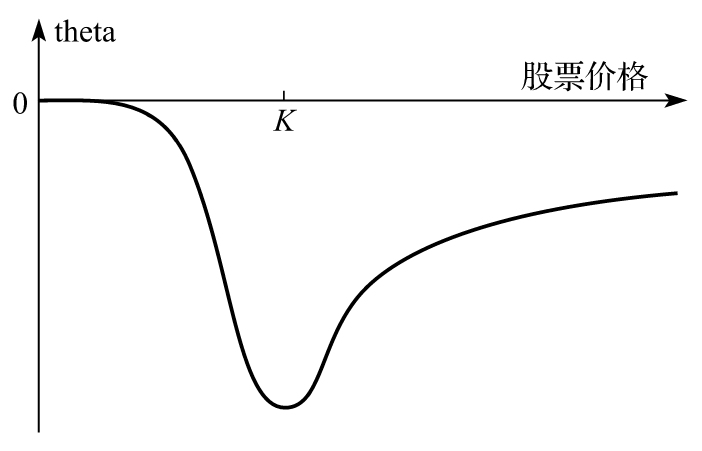

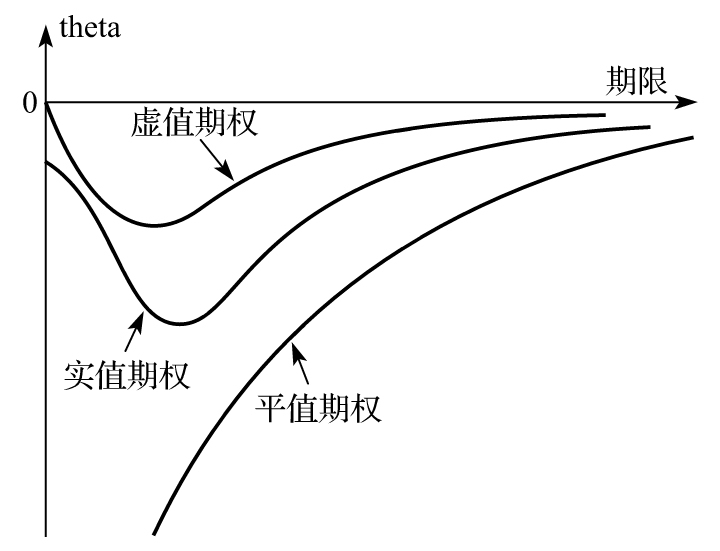

- 8.2 gamma

- 8.3 vega

- 8.4 theta

- 8.5 rho

- 8.6 計算希臘值

- 8.7 泰勒級數展開

- 8.8 對衝的現實狀況

- 8.9 奇異期權對衝

- 8.10 情景分析

- 小結

- 延伸閱讀

- 練習題

- 作業題

- 第9章 利率風險

- 9.1 淨利息收入管理

- 9.2 利率的種類

- 9.3 利率久期

- 9.4 凸性

- 9.5 推廣

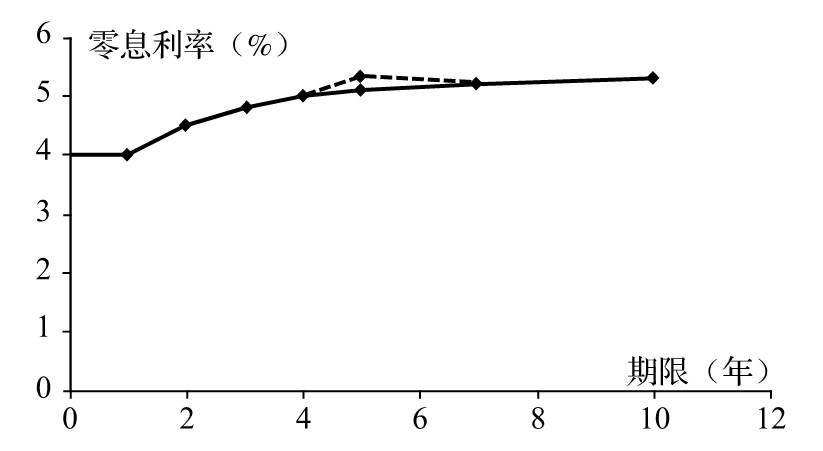

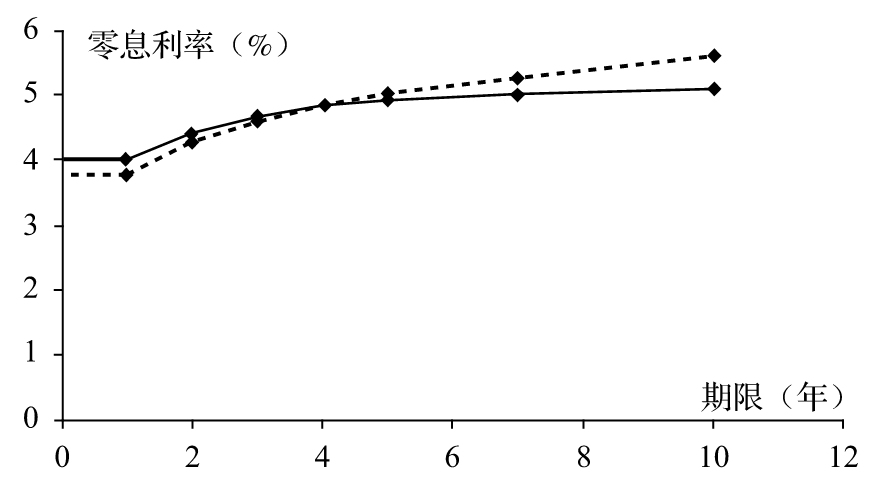

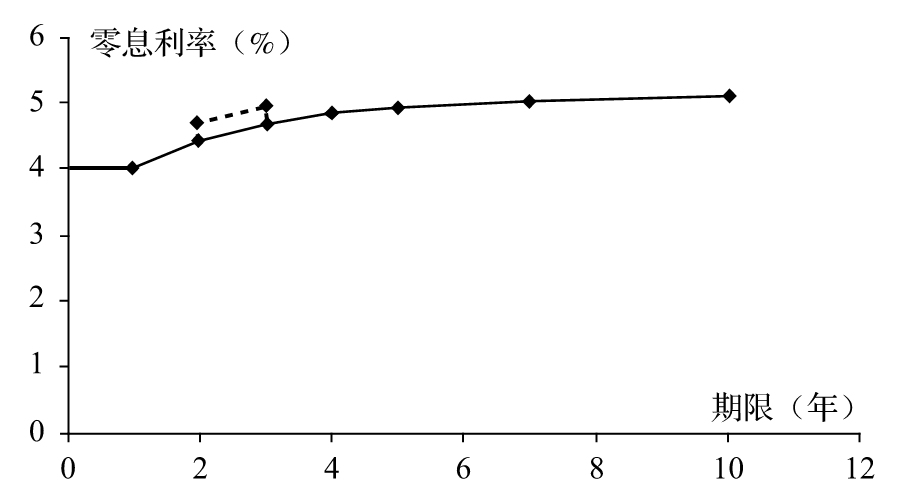

- 9.6 收益曲線的非平行移動

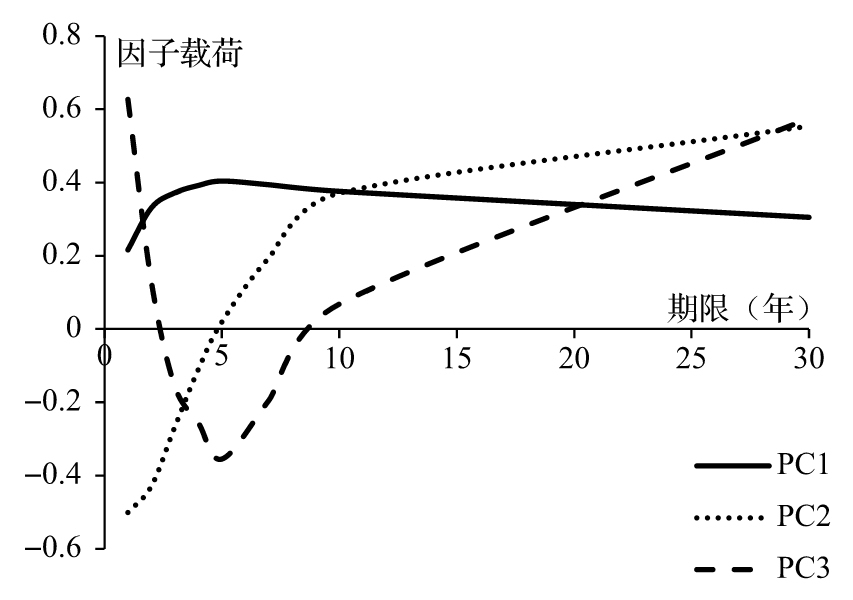

- 9.7 主成分分析法

- 9.8 gamma和vega

- 小結

- 延伸閱讀

- 練習題

- 作業題

- 第10章 波動率

- 10.1 波動率的定義

- 10.2 隱含波動率

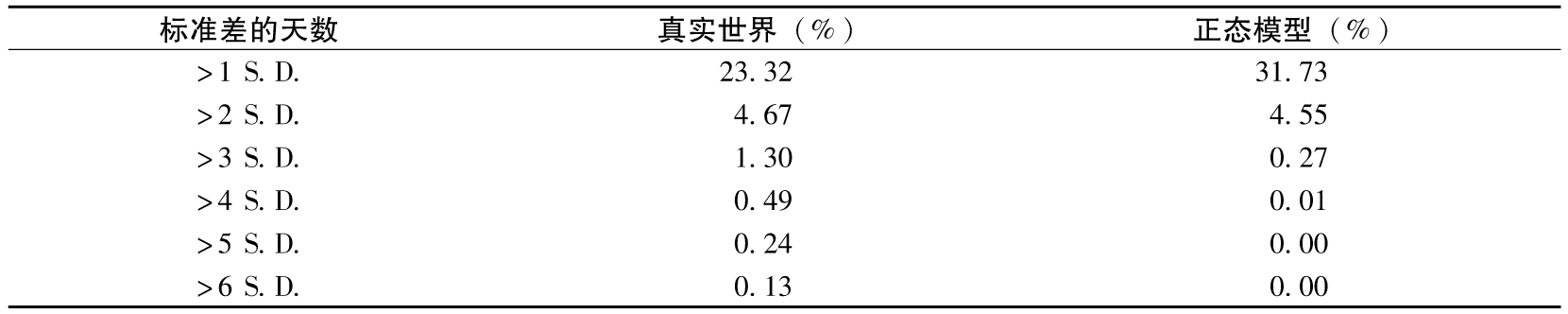

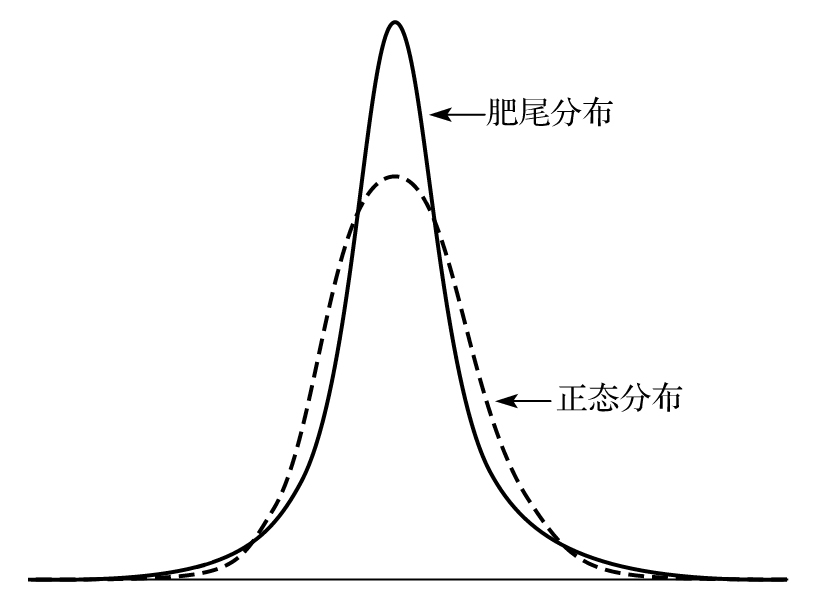

- 10.3 金融變量的每日變化量是否服從正態分佈

- 10.4 冪律

- 10.5 監測日波動率

- 10.6 指數加權移動平均模型

- 10.7 GARCH(1,1)模型

- 10.8 模型選擇

- 10.9 最大似然估計法

- 10.10 採用GARCH(1,1)模型來預測波動率

- 小結

- 延伸閱讀

- 練習題

- 作業題

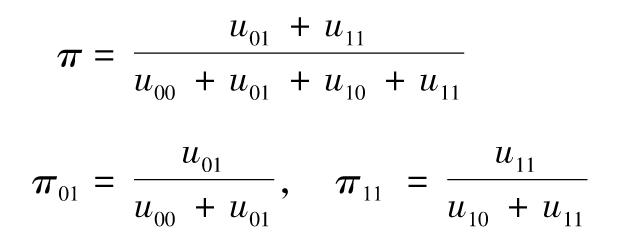

- 第11章 相關性與Copula函數

- 11.1 相關係數的定義

- 11.2 測量相關係數

- 11.3 相關係數和方差-協方差矩陣

- 11.4 多元正態分佈

- 11.5 Copula函數

- 11.6 將Copula應用於貸款組合:Vasicek模型

- 小結

- 延伸閱讀

- 練習題

- 作業題

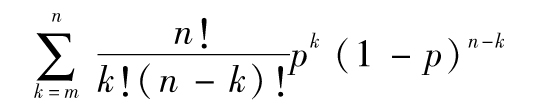

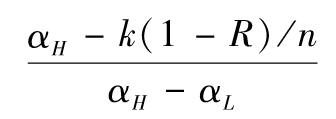

- 第12章 在險價值和預期虧空

- 12.1 VaR的定義

- 12.2 計算VaR的例子

- 12.3 VaR的缺陷

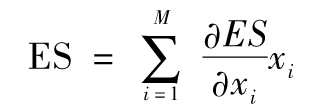

- 12.4 ES

- 12.5 一致性風險測度

- 12.6 VaR和ES中的參數選擇

- 12.7 邊際、遞增及成分VaR測度

- 12.8 歐拉定理

- 12.9 VaR和ES的聚合

- 12.10 回溯測試

- 小結

- 延伸閱讀

- 練習題

- 作業題

- 第13章 歷史模擬法和極值理論

- 13.1 方法論

- 13.2 VaR的精確度

- 13.3 歷史模擬法的擴展

- 13.4 計算問題

- 13.5 極值理論

- 13.6 極值理論的應用

- 小結

- 延伸閱讀

- 練習題

- 作業題

- 第14章 市場風險:模型構建法

- 14.1 基本方法論

- 14.2 推廣

- 14.3 涉及4個投資的例子

- 14.4 對於期限結構的處理

- 14.5 基本步驟的擴展

- 14.6 風險權重和加權敏感性

- 14.7 處理非線性情況

- 14.8 模型構建法與歷史模擬法的比較

- 小結

- 延伸閱讀

- 練習題

- 作業題

- 第三部分 監管規則

- 第15章 《巴塞爾協議Ⅰ》《巴塞爾協議Ⅱ》及《償付能力法案Ⅱ》

- 15.1 對銀行業進行監管的原因

- 15.2 1988年之前的銀行監管

- 15.3 《1988年巴塞爾協議》

- 15.4 G30政策建議

- 15.5 淨額結算

- 15.6 《1996年修正案》

- 15.7 《巴塞爾協議Ⅱ》

- 15.8 《巴塞爾協議Ⅱ》中的信用風險資本金

- 15.9 《巴塞爾協議Ⅱ》對於操作風險的處理

- 15.10 第二支柱:監督審查過程

- 15.11 第三支柱:市場紀律

- 15.12 《償付能力法案Ⅱ》

- 小結

- 延伸閱讀

- 練習題

- 作業題

- 第16章 《巴塞爾協議Ⅱ.5》《巴塞爾協議Ⅲ》及其他後危機修訂

- 16.1 《巴塞爾協議Ⅱ.5》

- 16.2 《巴塞爾協議Ⅲ》

- 16.3 未定可轉換債券

- 16.4 標準化方法和SA-CCR的使用

- 16.5 《多德-弗蘭克法案》

- 16.6 其他國家的法案

- 小結

- 延伸閱讀

- 練習題

- 作業題

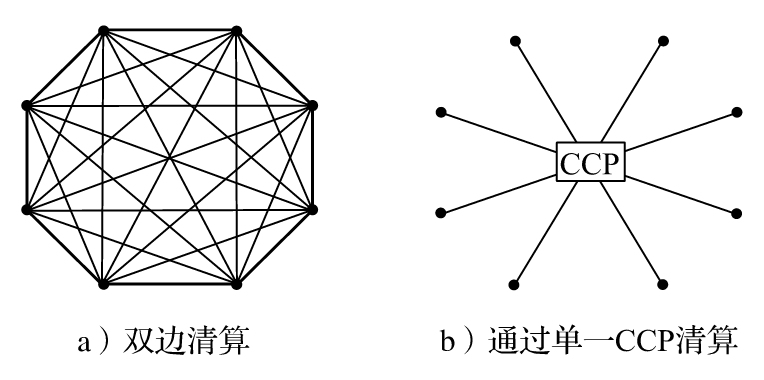

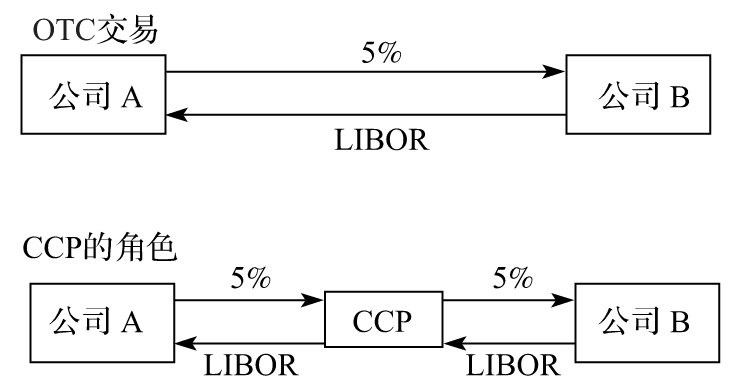

- 第17章 OTC衍生產品市場的監管

- 17.1 OTC市場清算

- 17.2 危機後的監管改革

- 17.3 OTC交易新規定帶來的影響

- 17.4 CCP倒閉的風險

- 小結

- 延伸閱讀

- 練習題

- 作業題

- 第18章 交易賬戶基本審查

- 18.1 背景

- 18.2 標準法

- 18.3 內部模型法

- 18.4 交易賬戶和銀行賬戶的對比

- 小結

- 延伸閱讀

- 練習題

- 作業題

- 第四部分 信用風險

- 第19章 估測違約概率

- 19.1 信用評級

- 19.2 歷史違約概率

- 19.3 回收率

- 19.4 信用違約互換

- 19.5 信用價差

- 19.6 由信用價差來估算違約概率

- 19.7 違約概率的比較

- 19.8 利用股價來估計違約概率

- 小結

- 延伸閱讀

- 練習題

- 作業題

- 第20章 CVA和DVA

- 20.1 衍生產品的信用敞口

- 20.2 CVA

- 20.3 新交易的影響

- 20.4 CVA風險

- 20.5 錯向風險

- 20.6 DVA

- 20.7 一些簡單例子

- 小結

- 延伸閱讀

- 練習題

- 作業題

- 第21章 信用在險價值

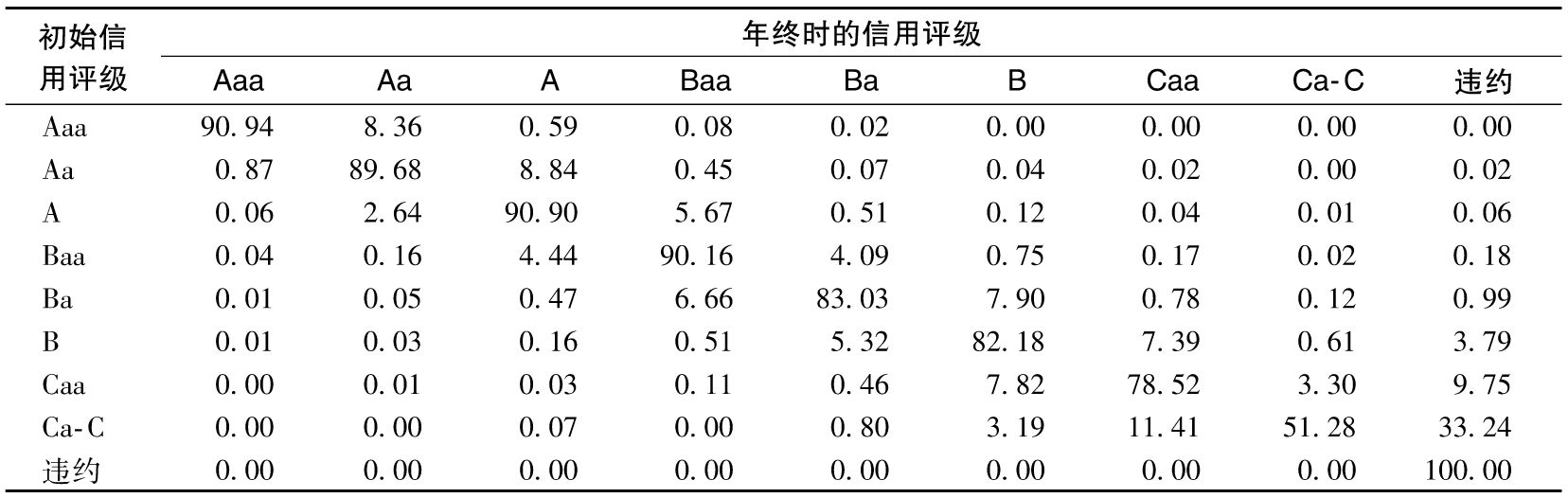

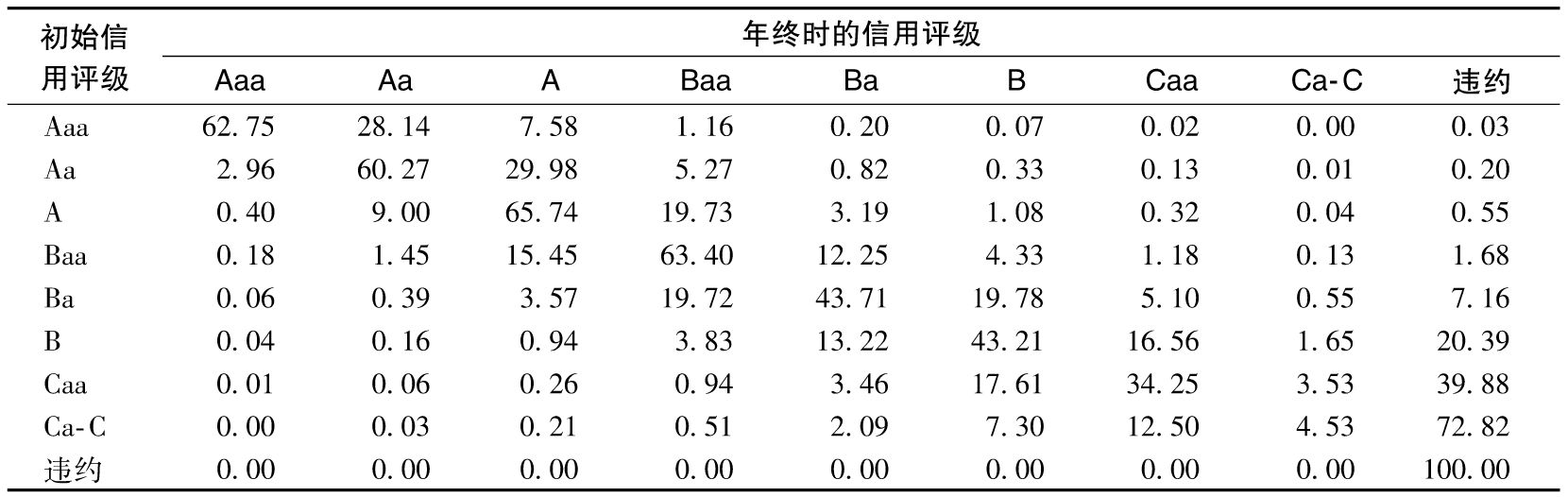

- 21.1 信用評級遷移矩陣

- 21.2 Vasicek模型

- 21.3 Credit Risk Plus

- 21.4 CreditMetrics

- 21.5 信用價差風險

- 小結

- 延伸閱讀

- 練習題

- 作業題

- 第五部分 其他內容

- 第22章 情景分析和壓力測試

- 22.1 產生分析情景

- 22.2 監管條例

- 22.3 如何應用結果

- 小結

- 延伸閱讀

- 練習題

- 作業題

- 第23章 操作風險

- 23.1 操作風險的定義

- 23.2 操作風險的分類

- 23.3 《巴塞爾協議Ⅱ》下的監管資本

- 23.4 標準計量法

- 23.5 操作風險損失的預防

- 23.6 操作風險資本金的分配

- 23.7 冪律的應用

- 23.8 保險

- 23.9 《薩班斯-奧克斯利法案》

- 小結

- 延伸閱讀

- 練習題

- 作業題

- 第24章 流動性風險

- 24.1 交易流動性風險

- 24.2 融資流動性風險

- 24.3 流動性黑洞

- 小結

- 延伸閱讀

- 練習題

- 作業題

- 第25章 模型風險

- 25.1 監管要求

- 25.2 物理和金融模型

- 25.3 簡單的模型:代價高昂的錯誤

- 25.4 標準產品的模型

- 25.5 非標準產品的模型

- 25.6 盯市計價

- 25.7 如何建立成功的定價模型

- 25.8 構建模型過程中的誤區

- 小結

- 延伸閱讀

- 練習題

- 作業題

- 第26章 經濟資本金與RAROC

- 26.1 經濟資本金的定義

- 26.2 經濟資本金的構成成分

- 26.3 損失分佈的形狀

- 26.4 風險的相對重要性

- 26.5 經濟資本金的彙總

- 26.6 經濟資本金的分配

- 26.7 德意志銀行的經濟資本金

- 26.8 RAROC

- 小結

- 延伸閱讀

- 練習題

- 作業題

- 第27章 企業風險管理

- 27.1 風險偏好

- 27.2 風險文化

- 27.3 識別重大風險

- 27.4 戰略風險管理

- 小結

- 延伸閱讀

- 練習題

- 作業題

- 第28章 金融創新

- 28.1 技術的進步

- 28.2 支付系統

- 28.3 貸款

- 28.4 財富管理

- 28.5 保險

- 28.6 監管和合規

- 28.7 金融機構應如何應對

- 小結

- 延伸閱讀

- 練習題

- 作業題

- 第29章 避免風險管理失誤

- 29.1 風險限額

- 29.2 對於交易平臺的管理

- 29.3 流動性風險

- 29.4 對於非金融機構的教訓

- 29.5 結束語

- 延伸閱讀

- 第六部分 附錄

- 附錄A 利率複利頻率

- 附錄B 零息利率、遠期利率及零息收益率曲線

- 附錄C 遠期合約及期貨合約的定價

- 附錄D 互換合約定價

- 附錄E 歐式期權定價

- 附錄F 美式期權定價

- 附錄G 泰勒級數展開

- 附錄H 特徵向量和特徵值

- 附錄I 主成分分析法

- 附錄J 對信用遷移矩陣的處理

- 附錄K 信用違約互換的定價

- 附錄L 合成CDO及其定價

- 練習題答案

- 術語表

- RMFI軟件說明

- x≥0時N(x)的數表

- x≤0時N(x)的數表

華章教材經典譯叢

風險管理與金融機構(原書第5版)

Risk Management and Financial Institutions (Fifth Edition)

(加)約翰·赫爾(John C. Hull) 著

王勇 董方鵬 張翔 譯

ISBN:978-7-111-67127-5

本書紙版由機械工業出版社於2021年出版,電子版由華章分社(北京華章圖文信息有限公司,北京奧維博世圖書發行有限公司)在 中華人民共和國境內(不包括香港、澳門特別行政區及臺灣地區)製作與發行。

版權所有,侵權必究

客服熱線:+ 86-10-68995265

客服信箱:service@bbbvip.com

官方網址:www.hzmedia.com.cn

新浪微博 @華章數媒

微信公眾號 華章電子書(微信號:hzebook)

本書側重講述銀行和其他金融機構所面臨的風險,首先從風險與回報的替代關係入手,逐步深入地討論了市場風險、信用風險和操作風險等。在討論基礎風險類型的同時,本書還用大量篇幅討論了《巴塞爾協議Ⅲ》,並列舉了近年來發生在金融界的重大損失案例。此外,本書章後習題能幫助學生進一步理解概念、掌握操作程序及流程。

本書適合金融專業以及相關經濟專業的師生作為教材使用,也適合作為專業人士的參考用書。

譯者序 The Translators' Words

一本好書可以改變你的人生方向,助你成就事業。約翰·赫爾教授的著作對於金融從業者,尤其是對於金融衍生產品以及風險管理領域的從業者,有著持續、廣泛而深入的影響。對這種影響,我們三位譯者有著切身的體會。儘管前後相差數年,但我們都是循著赫爾教授的著作,先後跨進了金融業的大門。時至今日,在我們的日常工作中,他的著作仍在很多方面時時影響、幫助著我們。在當前信息爆炸的時代,找書讀似乎變得異常容易,但事實上,尋覓一本好書卻更加困難了。赫爾教授的這本《風險管理與金融機構(原書第5版)》無疑是金融風險管理類著作中的精品。

本書內容深入淺出,作者巧妙地避免了枯燥地講述金融學中常見的數學理論、定理和公式,而是將它們與業務直觀的、具體的例子結合在一起。本書可以作為高校金融專業的教材,在傳授知識之餘,更能幫助學生開拓思維並學以致用。特別是作者對書中所列舉的業界事例(Business Snapshot)及其借鑑意義的透徹分析,會成為金融專業畢業生進入風險管理領域的敲門磚。書中的練習題以及作業題會幫助學生進一步理解概念並掌握操作流程。我們相信本書會成為高校學生的良師益友。

我們對於很多術語的翻譯,力求做到與國內業界普遍採用的術語保持一致;對一些較新出現的概念,我們在給出自己的翻譯的同時,還保留了英文原文,以避免不必要的誤解。同時,對本書之前版本中的錯誤和筆誤,我們也竭力進行了排查和糾正。

在本書的翻譯過程中,我們的家人給予了巨大的支持、體諒和關懷,對此,我們銘記在心。我們還得到了許多人的熱情幫助,他們分別是歐伊露、黃昕和沈佳磊,在此我們向他們表示感謝。

我們還要特別感謝機械工業出版社華章分社的編輯,他們對於本書的翻譯提供了幫助,並對譯稿提供了寶貴的意見及建議。本書的中文翻譯肯定會有不盡如人意之處,衷心希望讀者批評和指正。

王勇 董方鵬 張翔

作者簡介 About the Author

約翰·赫爾 衍生產品及風險管理教授。他是一位享有國際盛譽的金融學教授,現任職於多倫多大學約瑟夫·羅特曼管理學院,關注的領域側重於應用。他曾在衍生產品以及風險管理領域出版過多本著作,發表過多篇文章。1999年,他被國際金融工程師協會(International Association of Financial Engineers)評為“年度金融工程大師”(Financial Engineer of the Year)。他曾為北美、日本和歐洲的多家金融機構提供金融諮詢。赫爾教授曾榮獲多項大獎,其中包括多倫多大學著名的Northrop Frye教師大獎。

譯者簡介 About the Translators

王勇 博士,國家千人計劃專家,上海市千人計劃專家,現任天風證券首席風險官和首席信息官,曾任光大證券首席風險官、加拿大皇家銀行風險管理部董事總經理。王勇博士持有加拿大達爾豪斯大學數學博士以及特許金融分析師(CFA)和金融風險管理師(FRM)證書。

王勇博士著有《金融風險管理》(升級版),並且翻譯了《期權、期貨及其他衍生產品》《區塊鏈:技術驅動金融》《數字化金融》《商用機器學習》《金融數智化未來》等多部頗具影響力的著作。

董方鵬 博士,現任加拿大皇家銀行資本市場量化分析總監。他曾任職於加拿大皇家銀行市場風險部、蒙特利爾銀行、德勤等機構,從事金融工程、衍生產品定價、風險管理、數據分析等工作。董方鵬博士是註冊金融風險管理師(FRM),他曾與王勇博士合作翻譯了《風險管理與金融機構(原書第4版)》和《價值投資:原理與實踐》。

張翔 博士,副教授,現任西南財經大學大數據研究院副院長、博士生導師,中國系統工程學會金融系統工程專業委員會委員、中國通信學會金融科技委員會委員、中國金融四十人論壇(CF40)青年會員、四川省天府萬人計劃專家。他曾任美國加州大學伯克利分校哈斯商學院訪問教授。他的主要研究方向為資產定價、金融風險管理以及金融大數據在衍生產品市場、量化投資與監管創新中的應用。

前言 Preface

在過去3年中,金融機構的風險管理實踐及其面臨的監管要求都在不斷變化,為了反映這些變化,我在《風險管理與金融機構》一書的新版中,對於相應的內容進行了擴充和更新。該書和我的另外一本暢銷書《期權、期貨及其他衍生產品》[1](Options, Futures,and Other Derivatives)一樣,其目的是為風險管理從業人員和相關專業學生提供幫助,準備FMA和PRM考試的專業人士會發現這本書尤其有用。

本書可用作風險管理或金融機構課程的教材,學生在選修以本書為教材的課程之前,無須先修有關期權和期貨市場的課程,但如果學生確實已經學過這類課程的話,那麼本書前9章的某些內容在課程中就可以跳過。

在對書中的內容進行擴充時,為了使盡量多的讀者讀懂本書,我儘量做到深入淺出,盡力降低書中數學知識內容的複雜度。例如,在第11章中講述Copula函數內容時,我首先將Copula這個概念直觀化,然後舉出一個較為詳細的數值例子;在第10章中講述極大似然方法以及在第13章中講述極值理論時,我儘可能給讀者提供詳盡的數值例子,以使讀者可以根據這些例子開發出自己的Excel表單。我也提供了很多相關應用的Excel計算表單,讀者可以從我的網站www-2.rotman.utoronto.ca/~hull上下載。

本書的主題是風險管理,因此涉及衍生產品定價的內容比較少(這是我的另外兩本書《期權、期貨及其他衍生產品》和《期權與期貨市場基本原理》[2](Fundamentals of Futures and Options Markets)的主要內容)。但在本書後面的附錄中,我會簡要描述一些在風險管理實踐中有重要意義並與定價相關的重點內容,這其中提到的RMFI(1.00版本)軟件可以從我的網站上下載。

本版新增的內容

我對第5版的內容做了全面的更新,更新內容中包含了許多嶄新的內容,特別是:

(1)新增了一章講述金融創新(第28章)。

(2)新增了一章講述對場外衍生產品市場的監管(第17章),包括已清算和未清算的交易,同時還解釋了什麼是標準初始保證金模型(SIMM)。

(3)重寫了第18章關於交易賬戶基本審查(FRTB)的部分,以便提供更完整的描述並反映最新的變化。

(4)重寫了第14章關於運用模型構建方法估計在險價值和預期虧空的部分,以更好地反映市場變量對利率的反應,以及在SIMM和FRTB下使用模型構建的方法。

(5)重寫了第23章關於操作風險的部分,以反映這方面的監管發展。

(6)重寫了第25章關於模型風險管理的部分,不僅僅涵蓋了估值模型,還包括諸如SR11-7之類的監管要求。

(7)在本書的不同章節中,還介紹了諸如IFRS 9和SA-CCR等監管的最新發展。

幻燈片

在我的個人網站或Wiley高教(Wiley Higher Education)網站上,讀者還可以下載數百張幻燈片。歡迎採用本書的教師對這些幻燈片進行適當修改,以用於教學。

問題解答

每章最後的問題被分為練習題(Practice Questions and Problems)和作業題(Further Questions)兩組,並在本書的最後為練習題提供瞭解答。對於作業題及相關軟件,採用本書的教師可以從Wiley高教網站上獲取解答手冊。

教師手冊

Wiley高教網站還為採用本書作為教材的教師提供了教學手冊,其中包括作業題的答案以及相關的Excel工作表、對每章教學內容的註解和對課程組織的一些建議。

鳴謝

在本書的寫作過程中,許多人提供了幫助,我在此表示感謝。在與許多學術界及金融風險管理從業者的交流中,我受益匪淺。我要感謝選修我在多倫多大學MBA和金融碩士項目中開設的金融風險管理課程的學生,這些學生提出了很多有益的建議,這些建議使得本書內容更加完善。

我要特別感謝我在多倫多大學的同事艾倫·懷特(Alan White)教授,艾倫和我在一起共事了大約30年。在此期間,我們在衍生產品以及風險管理方面有許多合作研究,同時我們也一起給其他機構提供過許多諮詢服務。在這個過程中,我們花了大量的時間共同探討一些關鍵性問題。本書中的很多新想法以及用來解釋已有概念的新方法是艾倫和我共同擁有的,艾倫還是RMFI軟件的主要開發者。

我還要特別感謝Wiley出版社的許多工作人員,尤其是本書編輯Bill Falloon、Mike Henton、Kimberly Monroe-Hill、Judy Howarth和Steven Kyritz。我衷心感謝他們給予的熱情幫助,非常感謝他們提供建議和鼓勵。

歡迎讀者對本書提出建議,我的e-mail地址是:hull@rotman.utoronto.ca。

約翰·赫爾

多倫多大學約瑟夫·羅特曼(Joseph L.Rotman)管理學院

[1] 中文版已由機械工業出版社出版。——譯者注

[2] 中文版已由機械工業出版社出版。——譯者注

第1章

引言

假如你是一家大公司的首席風險官(Chief Risk Officer,CRO),公司首席執行官(CEO)想了解你對一個項目的看法。呈現在你面前的大量風險報告顯示這個項目的當前價值為正,同時該項目也會提升股價,那麼公 司CEO想從你這裡得到什麼樣的分析和建議呢?

作為CRO,你需要考慮的是如何將該項目融入公司現有投資組合之中,找出該項目與公司其他業務的關係。你要回答當公司的其他業 務表現欠佳時,該項目的回報[1]是會同樣變得很差,還是會在其他業務上下波動時,起到抑制震盪的 作用。

公司為了生存發展必須承擔風險,風險管理部門的主要責任就是要了解公司現有業務組合的風險以及將來發展計劃可能帶來的風險,風 險管理部門必須判別當前持有業務的風險是否可以接受。如果風險不能接受,則應提出相應的解決措施。

本書主要是討論銀行以及其他金融機構的風險管理方法,當然,我們在此將要討論的很多想法和方法也同樣適用於其他行業。在過去幾 十年中,風險管理在所有企業的管理行為中變得越來越重要。尤其金融機構發現自己必須加強對風險管理的投入。如果銀行能夠建立較為完善的交易數據管理流程,那麼 諸如1995年巴林銀行(Barings Bank)、2002年愛爾蘭聯合銀行(Allied Irish Bank)、2007年法國興業銀行(Société Générale)及2011年瑞銀(UBS)等因為無賴交易員(rogue trader)所造成的重大金融損失則完全可以避免。如果風險管理人員確實能做到說服公司高管拒絕承擔那些不可接受的風險,類似花旗集團(Citigroup)、瑞銀、美 林(Merrill Lynch)在次債危機中的損失也許可以大大降低。

本章的主要目的是為我們今後將要闡述的問題介紹背景知識。在本章的開頭,我們將對投資者的股票以及債券組合中風險-回報的替換 關係這些經典理論進行回顧,然後討論這些經典理論是否也適用於一些新項目的判別,以及這些經典理論是否可用於管理風險頭寸。在本章的最後,我們將給出幾個原因 來說明公司(特別是銀行)應注重管理自身面臨的整體風險,而不只是關心那些已經做到風險分散的投資者所看到的風險。

[1] return,也稱收益。——譯者注

1.1 投資者的風險-回報關係

所有的基金經理都知道,投資時風險和回報之間有一個替換關係:風險越大,可能實現的回報越高。事實上這種替換關係介於風險和預 期回報之間,而並非風險與實際回報之間,“預期回報”一詞有時會使人產生誤解,在日常生活中“預期”一詞通常被理解為非常可能發生的事情,但統計學家卻將某一 變量的預期值定義為其平均值。因此預期回報是指對投資回報的加權平均,這裡的權重對應於這一投資回報所出現的各種可能的概率。可能的回報及相應的概率可以從歷 史數據中估計,或者通過主觀估計。

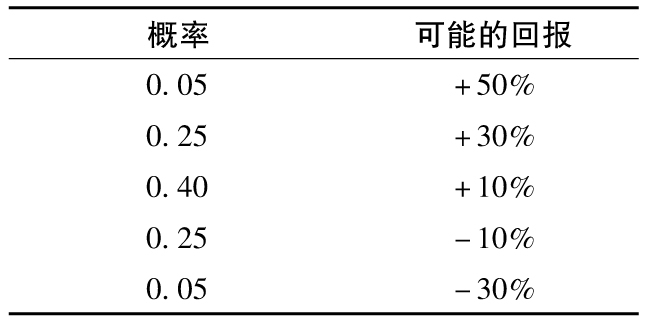

表1-1 將10萬美元資金投資於股票在1年後所得的回報

例如,假定你用10萬美元資金進行投資,投資期限為1年。一種可能是將所有資金投資於國債,其相應的年回報率為5%[1], 此項投資無風險,但預期回報率只有5%。另外一種可能是將所有資金投入某隻股票。為簡單起見,我們用表1-1來顯示該股票各種可能的回報以及相對應的概率。表 中回報率+50%所對應的概率為0.05,回報率+30%出現的概率為0.25,其他不同的回報率以及概率在表中均有顯示。將回報率記為小數點形式,股票的預 期回報率為

0.05×0.50+0.25×0.30+0.40×0.10+0.25×(-0.10)+0.05×(-0.30)=0.10

計算結果顯示,當你願意承擔一定的風險時,投資的預期回報率可以由投資國債的5%提高到10%。如果投資一切順利,你的回報也 可能達到+50%,但如果投資不順利,也可能是-30%,其相應損失為3萬美元。

馬科維茨(Markowitz,1952)是研究投資風險-回報替換關係的先驅之一,後來夏普(Sharpe,1964)及其 他人以馬科維茨理論為基礎,進一步發展了資本資產定價模型(capital asset pricing theory)。資本資產定價模型顯示了預期回報和系統性風險的關係。1976年,羅斯(Ross)發表了風險套利定價理論(arbitrage pricing theory),這一理論將資本資產定價理論中單一系統性風險假設延伸到多系統性風險。這些頗具洞察力的理論研究成果對投資組合管理人理解和分析風險-回報關係產生了巨大 影響,在下一節中我們將回顧這些重要理論。

1.1.1 風險量化

當你選定某一投資後,如何將所面臨的風險進行量化呢?一種便捷的方式是將風險量定義為年回報率的標準差,也就是

其中R指年回報率,E為 預期符號,E(R)代表年回報率的期望值。由表1-1可 知,我們可以算出E(R)為0.1。為了計算E(R2),我們必須以概率為權重對回報率的平方進行 加權平均:

E(R2)=0.05×0.502+0.25×0.302+0.40×0.102+0.25

×(-0.10)2+0.05×(-0.30)2=0.046

故年回報率的標準差為 ,

即18.97%。

,

即18.97%。

1.1.2 投資機會

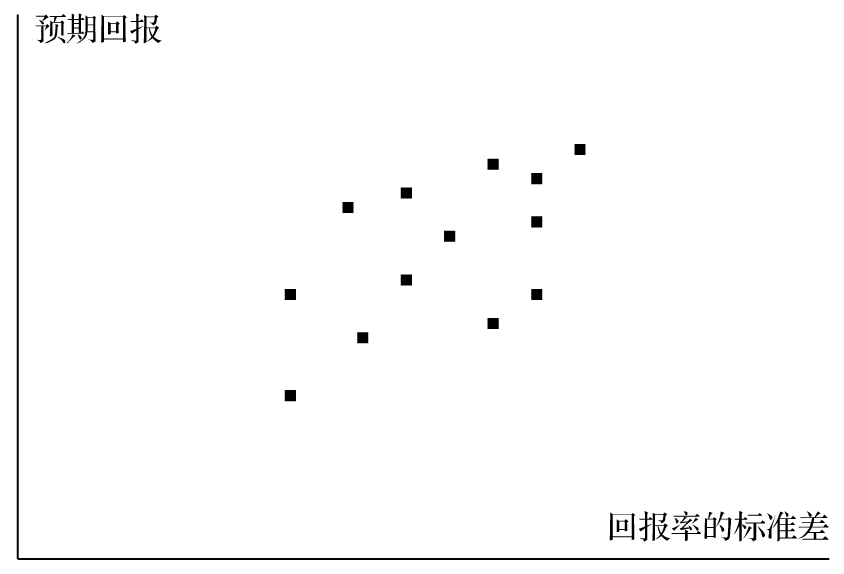

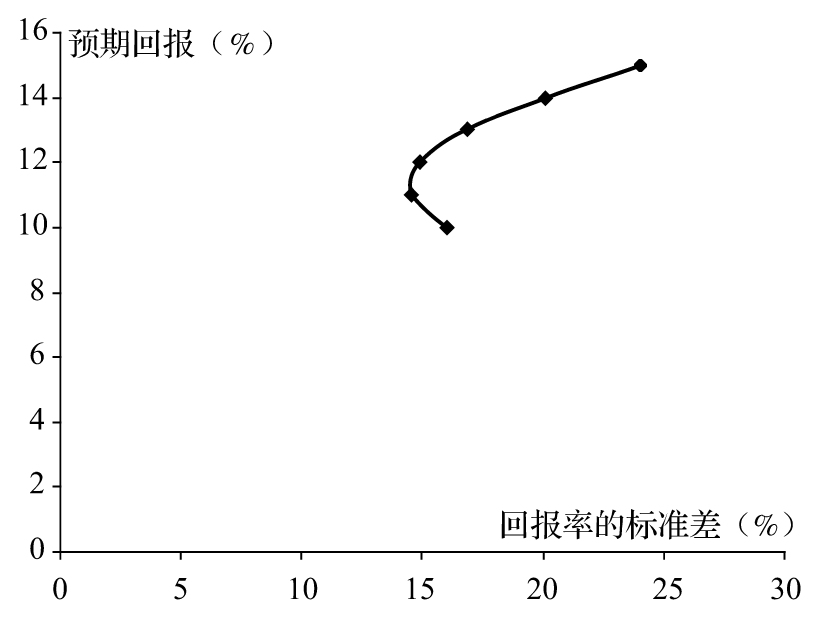

假定用期望值及標準差來描述完全不同的投資機會,我們可以用圖1-1來表示具有不同風險的投資可能,其中橫軸表示回報率的標準 差,縱軸表示預期回報。

圖1-1 具有不同風險的投資資產

當得出某些投資回報率的標準差以及預期回報後,我們自然會想如果將這些投資進行不同的組合又會產生什麼效果呢?假設兩種投資資 產的回報率為R1和R2,如果我們按w1的 比例投入第一種資產,按w2=1-w1的比例投入第二種資產,這樣所產生的投資組合的回報率為

w1R1+w2R2

投資組合的預期回報為

μP=w1μ1+w2μ2

(1-1)

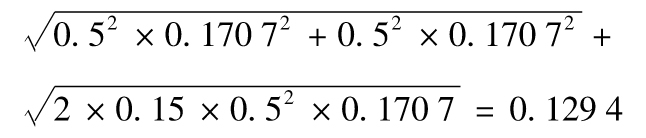

其中μ1為第一 種資產的預期回報,μ2為第二種資產的預期回 報。投資組合回報率的標準差為

其中σ1與σ2分別為R1和R2的 標準差,ρ是R1和R2的相關係數。

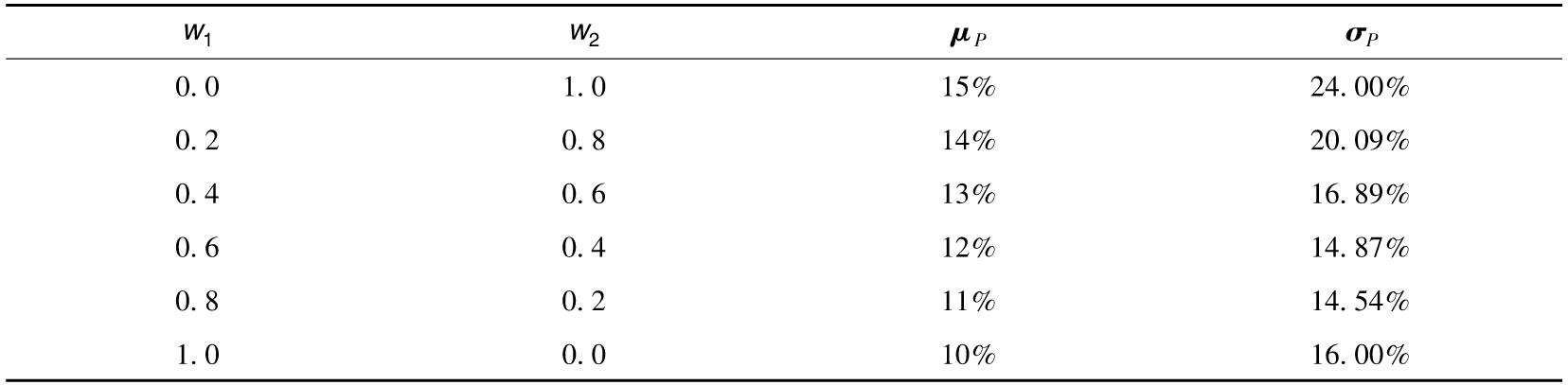

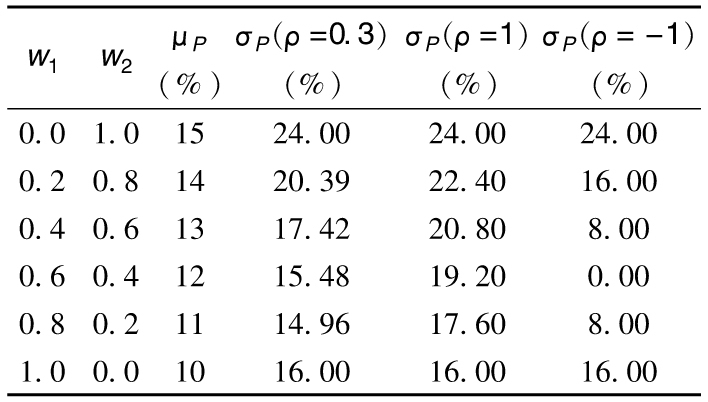

假定μ1為 10%,σ1為16%,μ2為15%,σ2為 24%;R1和R2的相關係數為0.2。表1-2顯示出在不同比例投資下投資組合的預期回報以及回報率的標準差。以不同比 例投資於兩種資產會給投資者帶來範圍廣泛的回報組合,圖1-2是其圖形顯示。

表1-2 由兩種投資資產構成的投資組合的預期回報以及回報率的標準差

注:兩種資產的預期回報分別為10%及15%,回報率的標準差分別為16%及24%,兩種資產回報的相關係數為0.2。

大多數投資者都厭惡風險(risk-averse),他們希望在增加預期回報的同時也減少回報率的標準差,體現在圖1-1及圖 1-2中,他們希望自己的投資回報曲線朝“西北”(左上角)方向移動。從圖1-2中我們可以看到,對兩種投資進行不同的組合可以幫我們達到目的。例如,在第一 種資產中投入60%的資金,而在第二種資產中投入40%的資金,這樣做投資的預期回報率可以達到12%,其所對應的回報率的標準差為14.87%。這種組合比 只投資於第一種資產的效果要好(預期回報提高了2%,而回報率的標準差降低了1.13%)。

圖1-2 表1-2計算出的兩種資產構成的投資組合的不同的風險-回報

[1] 這一數值比較接近歷史平均值,但顯著高於2008年以來美國國債及其他一些國債的收益率。

1.2 有效邊界

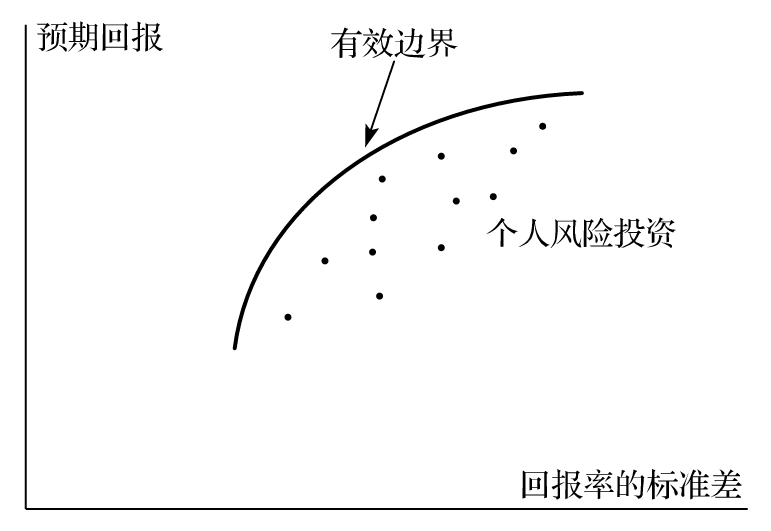

在這裡我們引入第三種投資資產。這種資產可同前面的兩種資產進行任意組合,這樣做可以進一步產生不同的風險-回報組合,使我們 的投資回報率進一步往“西北”方向移動。在這之後我們又可以引入第四種資產,而這第四種資產又可以同前面3種資產進行不同的組合而產生新的投資機會,我們繼續 這一過程,當我們考慮了所有由圖1-1所顯示的風險投資資產以後,我們就可以構造出所謂的有效邊界(efficient frontier)。在圖1-3中,有效邊界是我們的回報曲線朝西北方向移動的極限。對應有效邊界的任意一點,我們不可能找到某種投資會比其更優化。這句話是 指我們不可能會找到某一資產投資回報比有效邊界的點所對應的投資回報更高,而同時所對應的標準差更低。圖1-3中有效邊界的東南方向代表所有不同的投資可能, 對應於有效邊界的“東南”(右下角)方向的任何一點A,我們都可以在有效邊界中找到一點並使其風險-回報替 換關係比所對應的點A的風險-回報替換關係更好。

圖1-3 由具有不同風險的投資資產所產生的有效邊界

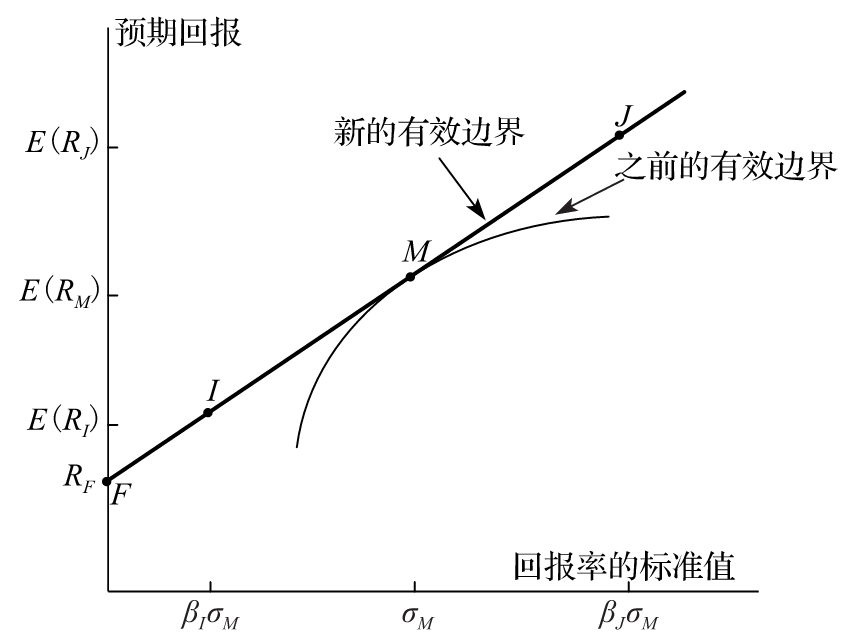

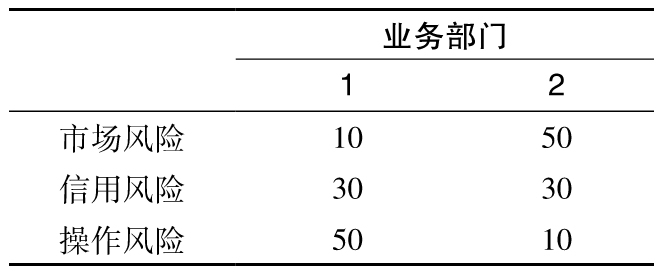

在圖1-3中我們只考慮了具有風險的投資。如果引入所有可能投資的話,那麼有效邊界又會變成什麼樣子呢?特別地,當我們引入無 風險投資時,會發生什麼情況呢?假定無風險投資所對應的回報率為RF, 在圖1-4中,我們用F點來代表無風險投資,從F點開始 我們引入同原有效邊界相切的一條直線,M代表切點。以下我們將要說明,直線FJ將 會是新的有效邊界。

如果將佔整體資金百分比βI(0<βI<1)的資金投入風險投資組合M, 然後將其他所有資金投放於無風險資產之中,這樣做會帶來什麼效果呢?如式(1-1)所示,我們進行這樣的組合之後,投資組合的預期回報E(RI)由下式給出

E(RI)= (1-βI)RF+βIE(RM)

由式(1-2)可知,我們得出投資組合回報率的標準差為βIσM[1],這裡σM代 表投資組合M的標準差。在圖1-4中,我們用I點來代表 以上表達式所闡明的風險-回報關係,從預期回報以及標準差兩方面來看,點I與F的 距離與點M與F的距離的比例為βI。

圖1-4 包含所有投資資產的有效邊界

注:I點所對應的投資由投入百分比為βI數量的資金在投資組合M中和1-βI數量的無風險資產所組成,J點 所對應的投資是以無風險利率借入的βJ-1數量 資金,然後將所有的資金(擁有的和借入的)全部投入投資組合M中所組成的。

直線FM上的所有點均可以由投放一定數量資金在M投 資組合以及一定數量資金在無風險資產F來取得,此直線上任意一點所對應的風險-回報關係要優於我們之前所討 論的有效邊界上的風險-回報關係,直線FM也因此成為新的有效邊界。

假定我們可以按利率RF借 入及借出資金,我們因此可以構造出從F點至M點以至於超 出M點的射線。假定我們的目的是構造出由圖中J點所表示 的組合投資,J點至F點距離是M點 至F點距離的βJ(βJ>1)倍。我們首先借入βJ-1數量的資產,然後將所有資產投入M點 投資組合之中。去掉應付利息之後,新的投資組合J所對應的預期回報為

E(RJ)=βJE(RM)-(βJ-1)RF=(1-βJ)RF+βJE(RM)

J點的標準差為βJσM。這樣我們清楚地展示了J點所對應的風 險-回報關係。

這裡的討論說明:當引入無風險投資後,有效邊界變成一條直線。換句話說,在由圖1-4所示的有效邊界上,預期回報與標準差之間 一定有一種線性的替換關係。所有的投資者都應選擇同樣的風險性資產,即M點所對應的投資組合,然後將風險性 資產與借入或借出的無風險資金進行不同比例的組合來體現他們的風險偏好。

現在要簡要說明一下投資組合M必須包含所有可能的風險投資資產。假設某個特 殊的投資資產沒有含於投資組合M之中,這樣就會造成沒有投資者持有這一資產,其價格會下跌,預期回報會增 加,最終成為組合的一部分。我們還可以進一步說明,為了保證每種投資資產的供需關係,每個風險投資資產的價格會得到調整,因此組合M中 的各個風險資產數量必須同整個經濟中所有可能投資資產成一定比例,這樣的投資組合M通常被稱為市場投資組合(market portfolio)。

[1] RF是無風險利率,為常數,E[RF]=RF,σF=0。 ——譯者注

1.3 資本資產定價模型

當投資者投資於某些資產時,他們如何判定自己需要的預期回報呢?我們的以上分析說明,市場投資組合會起一個決定性的作用,投資者對於某資產回報所需要的預期回報在一定程度上要反映此資產對市場投資組合風險的奉獻量。

一個較常用的方式是以投資資產的回報及市場投資組合回報的歷史數據來得出某種最佳線性迴歸關係。這種線性迴歸關係式可表達為

R=α+βRM+ε

(1-3)

其中R代表投資資產的回報,RM代表市場投資組合的回報,α和β都是常數,ε是指回歸誤差,為隨機變量。

式(1-3)顯示了除了常數項α以外,資產回報有兩個組成部分。

(1)一部分對應於βRM,此項為市場投資組合回報的某種倍數。

(2)另一部分對應於ε,此項與市場投資組合的回報無關。

這裡對應的風險,第一部分被稱為系統性風險(systematic risk),而第二部分被稱為非系統性風險(nonsystematic risk)。

首先讓我們考慮非系統性風險。如果我們假定對應於不同投資資產的ε項相互獨立,在大型投資組合中,非系統性風險幾乎被分散殆盡,因此投資者不應該關心非系統性風險,也就是說投資者不應該因承擔非系統性風險而索取高於無風險利率之上的回報。

系統性風險是投資者應該關心的內容,當持有一個大型而風險分散均衡的投資組合時,由βRM表示的系統性風險並沒有消失,因此承擔這一系統性風險,投資者應索取補償。

由圖1-4可知,我們可以看到預期回報與系統性風險之間的關係,β=0對應於非系統性風險,其所對應投資回報為RF。當β=1時,投資資產的回報與M點對應,此時的預期回報為E(RM)。一般來講,我們有關係式

E(R)=RF+β[E(RM)-RF]

(1-4)

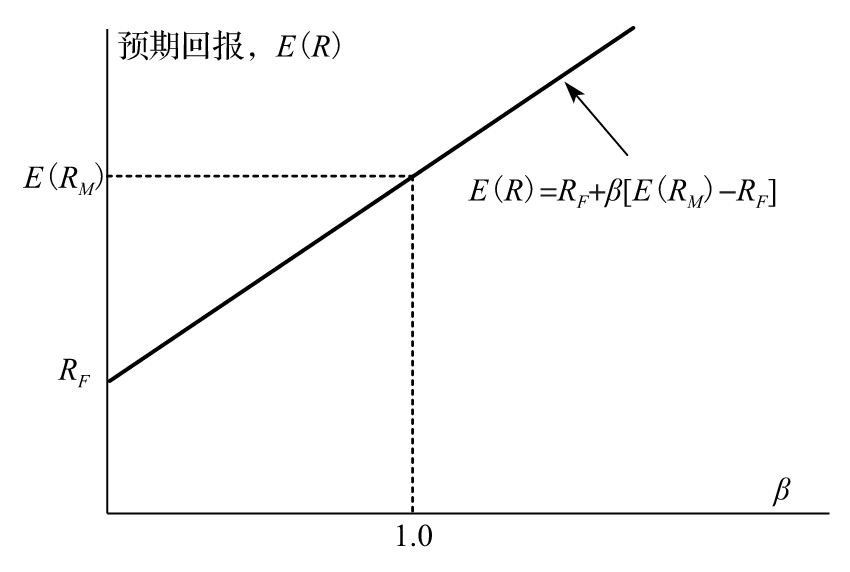

式(1-4)就是所謂的資本資產定價模型,這一公式說明某投資的預期回報超出無風險投資回報的數量等於市場投資組合的預期回報超出無風險投資回報的數量與β的乘積。圖1-5中顯示了這一關係式。參數β被稱為是投資的β係數。

圖1-5 資本資產定價模型

【例1-1】 假定無風險投資利率為5%,市場投資的預期回報率為10%。如果一項投資的β為0,那麼該投資的預期回報為5%,這是因為投資中的風險可以被完全分散;如果一項投資的β為0.5,那麼該投資的預期回報為

0.05+0.5×(0.1-0.05)=0.075

即7.5%;如果一項投資的β為1.2,那麼該投資的預期回報為

0.05+1.2×(0.1-0.05)=0.11

即11%。

係數β被稱為投資組合的beta係數,等於ρσ/σM,其中ρ是投資資產與市場投資組合的相關係數,σ是指投資資產回報率的標準差,σM是市場投資組合回報率的標準差,beta係數體現了投資組合對於市場投資組合的敏感性,我們可以用式(1-3)來定義任何一種投資組合的beta係數,而資本資產定價模型式(1-4)中對應於這一投資組合的回報率R。在圖1-4中,由M點所代表的市場投資的beta係數為1.0,由F點所代表的無風險投資的beta係數為0,而由I和J所代表的投資資產的beta係數分別為βI及βJ。

1.3.1 假設

以上分析帶給了我們一個驚人的結論,那就是所有的投資者均想持有一個同樣的投資組合(即圖1-4中M點所表示的投資組合),這一結論顯然不成立。如果以上結論成立,那麼投資者相互之間不會再進行交易,市場也會停止運作。在實際中,不同的投資者對於股票及其他風險投資產品有著不同的看法,正因為如此,投資者之間才相互進行交易,從而促成了市場價格的產生。

在以上分析中,我們採用了多個隱含假設,這些假設造成了其得出的結論與現實市場有所出入。假設包括:

(1)我們假設投資者只關心他們投資組合的預期回報及回報率的標準差,換句話講,投資者只關心回報分佈中的前兩階矩(first two moments)。如果回報服從正態分佈,那麼投資者這麼做確實合理,但是,我們知道許多投資組合的回報並非服從正態分佈。事實上,許多投資組合的分佈具有偏態(skewness)以及超額峰度(excess kurtosis)特性。偏態與分佈的第三階矩有關,峰度與分佈的第四階矩有關。與正態分佈相比,具有正偏態的分佈會產生更多的高回報和更少的低迴報,具有負偏態的分佈會產生更多的低迴報和更少的高回報。超額峰度分佈產生高回報和低迴報的機會均多於正態分佈。許多投資者對出現極端負回報的可能性非常擔心,他們可能願意在具有負偏態或具有超額峰度的投資組合裡得到更高的預期回報。

(2)我們假設在式(1-3)中對應於不同投資的ε項為相互獨立,這等於是說投資回報的相關性完全取決於投資本身與市場組合的相關性,這一假設顯然不成立。福特和通用汽車同屬於汽車行業,兩家公司的股票會有一定的相關性,這一相關性並非來自它們與市場的相關性。以上討論說明對應於不同投資的ε項並非相互獨立。

(3)我們假設投資者只關心某一特定時段的投資回報,而且我們假設不同投資者所選定的時段均相同,這一假設顯然不成立。有些投資者(如養老基金)的投資期限很長,而有些投資者(如當日交易員(day trader))的投資期限很短。

(4)我們假設投資者可同時以相同的無風險利率借入或借出資金。在正常的市場條件下,對於信譽好的大型金融機構而言,以上假設近似成立;對於小投資者而言,這一假設不成立。

(5)我們在分析中不考慮稅收。我們知道,某些地區對資本收益(capital gain)的稅收處理不同於對股息和其他收入,而某些投資產品會有特殊的稅收優惠;還有,並非所有的投資者均會受同一稅率的制約。在實際中,投資者進行投資會將稅收考慮在內。對免稅的養老基金適用的投資可能並不適用於需要支付很高稅率的某紐約居民,這一說法反過來也成立。

(6)最後,我們假設所有投資者對任意給定的投資資產的預期回報、回報率的標準差的估算,以及對投資產品之間的相關係數的估算相同。換句話講,我們假設投資者具有一致性預期性(homogeneous expectations),這顯然不成立。事實上,正如以上討論所示,在一致性世界裡不會出現交易行為。

即使如此,資本資產定價模型已經被證明是管理人員進行投資組合管理的強有力的工具。關於股票的beta估計已經非常容易取得,同時由資本資產定價模型所計算出的投資期望值通常被管理人員用來當作檢驗投資好壞的標準,我們接下來將進一步解釋這一點。

1.3.2 alpha

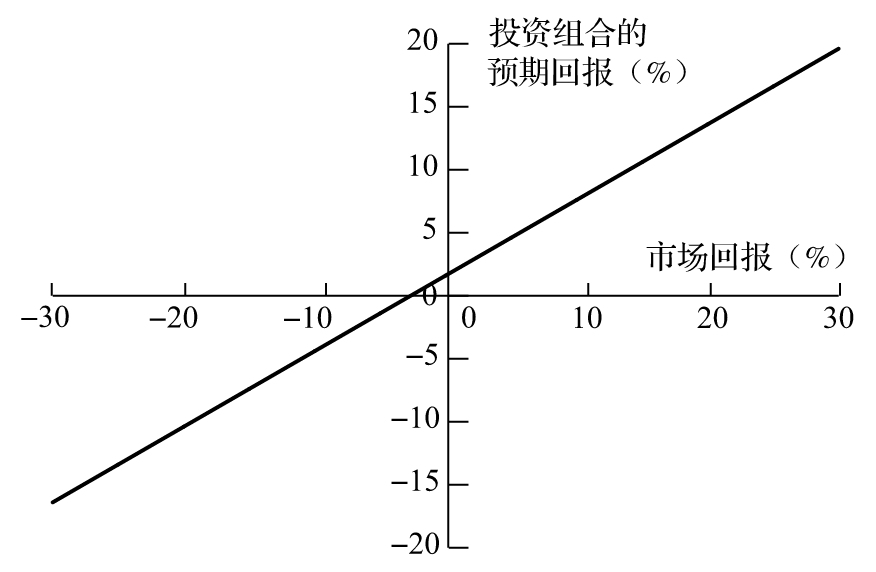

當我們觀察市場回報為RM時,我們對一項beta值等於β的投資組合的預期為多少?資本資產定價模型將投資組合的預期回報與市場的預期回報聯繫在一起,同時模型也將投資組合的預期回報與市場的真實回報聯繫到一起

E(RP)=RF+β(RM-RF)

其中RF為無風險利率,RP為投資組合的回報。

【例1-2】 考慮一個beta為0.6的投資組合,無風險利率為4%。

當市場回報為20%時,投資組合的預期回報為

0.04+0.6×(0.2-0.04)=0.136

即13.6%;當市場回報為10%時,投資組合的預期回報為

0.04+0.6×(0.1-0.04)=0.076

即7.6%。當市場回報為-10%時,投資組合的預期回報為

0.04+0.6×(-0.1-0.04)=-0.044

即-4.4%。投資組合的預期回報與市場回報的關係如圖1-6所示。

圖1-6 投資組合的預期回報與市場真實回報的關係(組合的beta為0.6,無風險利率為4%)

假定投資組合的真實回報大於預期回報,即

RP>RF+β(RM-RF)

我們可以說,對於一定數量的系統性風險而言,投資組合經理產生了更為突出的回報,而額外回報量為

α=RP-RF-β(RM-RF)

該額外回報通常被稱為是由投資組合經理產生的alpha。[1]

【例1-3】 某投資組合的beta為0.8,1年期無風險利率為5%,市場在1年內的回報為7%,投資組合經理的回報為9%,該經理產生的alpha為

α=0.09-0.05-0.8×(0.07-0.05)=0.024

即2.4%。

投資組合經理會不斷地努力來產生正的alpha,其中一種做法是尋找比市場表現更好的股票,另一種方法是市場擇時(market timing)。這一做法涉及對市場變化做出預測,當預計市場會上漲時,投資經理會將資金從保守的國債投資轉移到股票市場;當預計市場會下跌時,投資經理會將資金從股票市場轉移到保守的國債投資。在第4章中,我們解釋了對衝基金生成正的alpha的投資策略。

雖然資本資產定價模型採用了一些簡化的假設,但是由模型產生的alpha和beta參數被廣泛應用於描述投資的特性。beta描述了由於承擔系統性風險取得的回報,beta值越高,投資組合所承擔的系統性風險也越高,回報中有更多的成分取決於市場回報;alpha代表了投資組合管理得當(或者是因為運氣好)所帶來的額外回報。一個投資者取得正的alpha一定是建立在另一個投資者取得負的alpha的代價之上,所有投資者的alpha的加權平均為0。

[1] alpha也被稱作詹森阿爾法,因為它是由邁克爾·詹森(Michael Jensen)在衡量對衝基金表現時首先引入的,見第4.3節。

1.4 套利定價理論

套利定價理論(arbitrage pricing theory)可以被看作對資本資產定價模型的擴展。在套利定價理論中,投資者的回報被假設取決於多種因素(這些因素可能是國民生產總值(GNP)、國內利率以及通貨膨脹率)。通過構造與這些風險因素呈中性的投資組合,套利定價理論展示投資資產的預期回報同這些因素呈某種線性關係。

式(1-3)中投資資產的ε項相互獨立這一假設保證了資本資產定價模型中投資的預期回報取決於單一因素(因此也就只有一個系統性風險因素),這一因素就是市場投資組合的回報。在套利定價理論中有多種因素決定投資的回報。這些因素中的每一項都是一個系統性風險源。套利定價理論中的非系統性風險(即可分散的風險)是與以上多種因素無關的風險。

1.5 公司的風險以及回報

我們現在進一步考慮某一公司的風險與回報的替換關係,一家公司如何來判別某項投資所帶來的回報可以足夠補償其帶來的風險呢?

一家公司的最終擁有者是其股東,公司管理的最終目標是股東利益最大化。因此,一個新的項目可以自然地被理解為在股東投資組合之上的疊加。公司應該計算一個投資項目的beta係數及其預期回報。如果此項投資的預期回報高於由資本資產定價模型所決定的預期回報,那麼該投資會給股東帶來好處,因此該投資可以被接受,否則該投資應該被否決。

這個觀點說明在決定是否接受某種投資時,非系統性風險因素不應該在考慮之列。在實際中,公司既應考慮系統性風險又應考慮非系統性風險。例如,大多數公司會為其公司的建築物購買火災保險。即便這種風險完全是非系統性的,而且可以通過股東分散投資得以緩解。企業為了迴避高風險,會對它們所面臨的匯率、利率、商品價格及其他市場因素所帶來的風險進行對衝。

收益的穩定性、公司的生存能力都是公司管理的目標,公司在運作過程中會嘗試新的業務,並試圖保證新業務的預期回報與股東既定的風險-回報關係相一致,但無論如何承受的風險量不能過大。

大多數投資者對他們所投資公司的整體風險的大小也會關心。投資者不喜歡被驚嚇,他們喜歡將資金投放於有強勁增長並能達到預期目標的公司。投資者喜歡將資金投放於那些能夠小心管理及控制自己面臨的包括系統性及非系統性風險等整體風險的公司。

第1.1~1.4節中的理論結果指出的投資者的行為應同以上的討論截然不同,當預期回報同系統性風險替換關係對於公司可以接受時,投資者應該鼓勵公司儘可能投資於高風險項目。在投資者的投資組合中,某些公司會破產,某些公司會生存得很好,對投資者來講,投資的最終目的是保證整體回報的優良。

投資者的行為有時會不追求最佳結果嗎?由於投資者有分散風險的需要,公司承擔了更多非系統性風險是否會給投資者帶來更多的好處呢?一種著名的理論指出事實並非如此,該理論被稱為“破產成本”理論。這一理論不但可以用於解釋一家公司為什麼會約束自己所發行的債券量,而且也可以被延伸到整個風險領域。

1.5.1 破產成本

在一個完美的世界裡,破產應該是一個非常簡捷的事件,公司的有形及無形資產都以一個公平的市場價格被出售,所得的資金會在一個完善規則之下在債券持有者、股權持有者及其他公司權益持有者之間進行分配。如果我們生活在這樣的完美世界中,破產應該不會破壞股東的價值。不幸的是我們生活的世界並不完美,破產過程會觸發破產成本(bankruptcy cost)。

破產成本的實質是什麼呢?當一家公司宣佈破產時,公司的顧客及供應商不再願意同公司進行業務接觸;此時公司資產會不得不以低於破產前的價格被出售;此時公司的無形資產,例如公司的商標價值及市場名聲均受到了損害;公司已經不能在保護股東利益前提下進行運作,此時公司往往會支付大量的手續費給會計師及律師;此時公司的厄運接連不斷。雖然業界事例1-1中所講的故事是虛構的,但其代表性同實際生活相差並不太遠,這一事例顯示,某一高風險決策的失敗給公司帶來的後果可能是毀滅性的。

業界事例1-1

隱含的破產成本

幾年前某一公司擁有市價為20億美元的資本金,同時其發行債券總數為5億美元。公司總裁決定以10億美元現金收購一公司,這裡的現金由銀行貸款及發行債券的融資所組成。收購該公司的價格與市場價格相近,同時買入價格體現了在成交時買入公司的預期回報及市場的系統性風險,但是,那些關鍵的會給公司盈利帶來威脅的因素被忽略了。

在此之後,此項交易的許多促成因素都沒有得以實現,買入的業務沒有盈利。3年之後公司CEO被迫辭職。公司新任CEO以1億美元(原價格的10%)賣出了此項投資,同時公司也宣佈其業務將集中於某核心業務。此時公司的債務槓桿比率大大提高,經濟週期中的一個暫時下滑就促成了公司不能償還債務,公司宣佈破產。

此時公司裡充斥了大量形形色色的會計師及律師,這些人代表不同人(像貸款銀行、不同證券持有者、股東、公司及公司董事會)的利益。這些會計師及律師給公司每月帶來了大約1000萬美元的費用,此時因無人願意同一家破產公司進行業務往來,所以公司喪失了銷售能力,公司的其他主要高管也辭職了,公司的股票價格暴跌。

兩年又過去了,經過3次改組,公司終於在諸多參與者之間達成一個協議,併成立了一家市價為70萬美元的新公司,新公司將繼續經營其盈利業務,此時新公司的擁有者為貸款銀行及債券持有者,原公司的股東利益損失殆盡。

發生在2008年9月15日的雷曼兄弟破產是迄今美國歷史上最大的破產案例。在雷曼兄弟破產兩年後,即2010年9月14日,《金融時報》(Financial Times)報道稱,在美國和歐洲,與雷曼控股公司所有分支機構破產程序有關的法律和會計費用已經達到20億美元,儘管其中一些服務的收費已經打了折扣。

我們前面指出,公司的生存是公司管理的一個主要目標,權益持有者不希望公司本身承擔過多的風險,現在我們明白了這樣做的原因。國與國之間的破產法可以相差甚遠,但這些法律的共同效果是:公司的價值在債權持有者為獲得補償而進行的爭鬥中受到了損害。如果公司選擇風險很高的項目(但預期回報高於圖1-4中的有效邊界),那麼公司破產的可能性很大。當考慮預期破產成本時,總風險(系統性和非系統性)較高的項目可能會被拒絕。這就解釋了為什麼股東喜歡公司限制其承擔的總風險,並投資那些能控制風險以滿足盈利預期的公司。

當一個新的項目在醞釀之中時,決策人要考慮的一個關鍵問題是新項目是否同公司的其他風險相匹配。由於分散化帶來的好處,一個相對較小的投資往往會有減少整體風險的效果,但一個大的投資可能會大大地增加整體風險。許多投機型公司的失敗(見業界事例1-1)往往可以歸咎於公司CEO在較大的收購(常常使用較高槓杆)決策上的失誤。

1.5.2 金融機構

與非金融企業相比,在金融機構的決策中破產成本的重要性尤為突出,比如一家銀行必須保證其破產概率非常小。大的銀行依賴批發存款和諸如商業票據等工具來融資。信心是銀行得以生存的根本。如果市場認為某家銀行違約的風險不夠低,就會對其喪失信心,而銀行的資金來源也就因此而枯竭。銀行會陷入被迫清算的境地,即便此時它仍可能具有正的所有者權益從而具備償付能力。雷曼兄弟的破產是美國歷史上最大的破產案例;在英國,北巖銀行(Northern Rock)的破產也是一個轟動的案例。在這兩個案例中,導致其破產的元凶都是信心崩潰及傳統資金來源枯竭。

1.5.3 監管機構

即便銀行的管理層不顧以上所討論的風險,並且希望能夠承擔更多的風險,他們也不被允許這樣做。與其他企業不同的是,金融機構要接受嚴格的監管。世界上任何一國政府都希望本國有一個穩健的金融體系。個人和企業對與其進行業務往來的銀行和保險公司應具有足夠的信心,這一點非常重要。監管措施的設計要確保銀行和保險公司遭遇嚴峻財務困難的概率很小。在2008年次債危機中,各國政府對金融機構的救助說明了政府非常不情願讓大的金融機構破產,而受監管的金融機構必須考慮整體風險(系統性的及非系統性的)。

顯而易見,破產往往是由於銀行正在遭受虧損。監管機構的目標是保證銀行持有的用於緩衝損失的資本金達到一定水平,在很高的概率下,足以應付損失。例如,假定金融機構在1年內出現損失超出20億美元的概率為0.1%,監管機構也許會要求銀行持有20億美元的股權資本金,這樣會保證股權資本可以承擔損失的概率為99.9%。在以後的章節中我們將討論監管機構所採用的模型。

這裡的重點是,監管機構最為關心的是整體風險,而不僅僅是系統性風險。監管人員的最終目標是使發生破產事件的可能性非常小。

1.6 金融機構的風險管理

對金融機構(及其他機構)來講有兩大類風險管理策略:一是對每一種風險進行識別,然後對各類風險單獨管理,這種管理方式有時被稱為風險分解(risk decomposition);二是用多元化的管理方式來緩解風險,這種方式有時被稱為風險聚集(risk aggregation)。在實踐中,銀行採用這兩種方式來管理以下將要討論的市場風險與信用風險。

作為實例,我們考慮一家美國銀行交易業務所面臨的市場風險。市場風險起源於多個市場變量(利率、匯率、股價)在將來的變化的不確定性。為了實施風險分解模式,交易平臺會指定交易員來管理某一特殊市場變量(或一定小數量的市場變量)。例如,交易平臺可能指定一個交易員(或一組交易員)來管理所有美元/日元匯率交易,在每個交易日結束時,交易員要保證相關的交易額度要在事先由銀行設定的額度之內。在一天的交易即將結束時,交易員如果發現某個或多個交易額度將超出銀行規定,交易員或要取得批准來持有當前頭寸,或進行新的對衝交易來減持頭寸以保證額度要求(在第8章中,我們將討論交易員計算風險額度的方法)。

風險管理人員在銀行的中臺(middle office)對市場風險實施風險聚集管理,管理過程涉及在每天結束時將銀行市場風險進行彙總,來計算銀行所面臨的由於市場變動所觸發的整體風險。對風險進行彙總後,銀行希望自身所面臨的風險已被有效地分解,並希望自身面臨的市場風險足夠小。當風險達到不可接受的程度時,銀行必須找出根源並採取相應措施。我們將在第12~14章中討論對風險進行彙總計算的模型。

風險聚集管理模式是保險公司採用的重要管理工具。考慮某汽車保險公司,單一保單所對應的賠償數量具有不確定性,但是,保險公司可以做到在一定的精度下對100 000個保單的整體賠償進行預測。

信用風險的傳統管理方式是對信用組合進行多元化管理(也就是風險聚集),如果銀行將其40%的資金借給某個單一借貸人,這樣做會使得風險沒有得以分散,其後果將是銀行面臨巨大風險。當借貸人的自身財務狀況出現問題以至於不能支付貸款利息及本金時,銀行可能會解體。

當銀行選擇另外一個多元化的政策,例如,將0.01%的資金分別借給10 000個不同的借貸人時,銀行會處於一個相對更為安全的位置。假設在某一年,借貸人的違約概率為1%,這樣在這一年我們將看到大約有100個信貸人違約,而由此所造成的損失會被其他99%的貸款的盈利所彌補。為增大風險分散的效果,銀行應在不同的地區及不同的行業選擇借貸人,一個在全球範圍有不同借貸人的國際性銀行的風險要比一個只在得克薩斯州對石油公司進行放貸的區域性銀行的風險分散性好。

當然無論如何分散風險,銀行仍然不能完全消除系統性風險。該風險會造成所有借貸人的違約概率隨時間而變化。我們的例子中採用的1%的違約率是正常年份所見的。當經濟形勢很好時,違約概率會小於這個數字,而當經濟轉入下滑時,則會顯著高於這個數字。我們會在以後的章節中討論用於捕捉系統性風險的模型。

從20世紀90年代後期開始,我們看到信用衍生產品市場的勃然興起,信用衍生產品可以使得銀行對信用風險一一進行化解(也就是風險分解),而不是僅僅依靠風險分散的手段。衍生產品市場也給銀行提供了對於宏觀經濟中整體違約的保護產品。但是,對應於每個信用買入方,總會有一個賣出方。許多信用保護的賣出方(無論是單個公司還是公司的投資組合)在2007年的信用緊縮中蒙受巨大損失,我們將在第6章中對信用緊縮做進一步的討論。

1.7 信用評級

信用評級被金融市場的參與者廣泛地用於信用風險管理。信用評級是對債務類金融工具如債券的信用質量的度量。然而,企業或者主權債券的評級通常被當作一個關於債券發行者而不是債券本身的屬性。因此,如果一家公司發行的債券擁有一個AAA評級,該公司通常也被稱作一家AAA評級的公司。

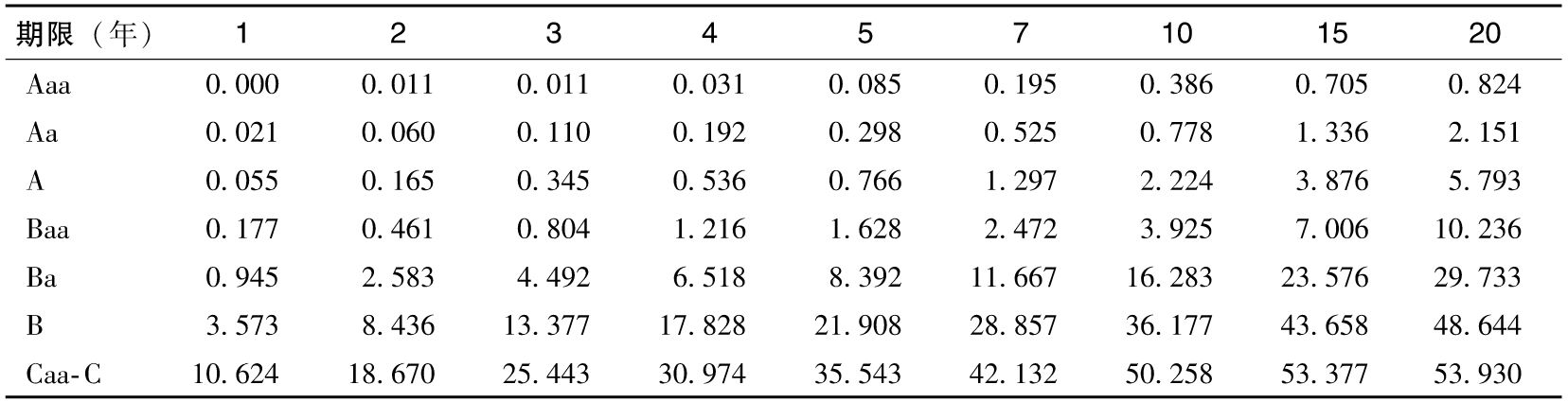

穆迪、標準普爾和惠譽是三家最主要的評級機構。穆迪評級中最好的級別是Aaa。擁有該評級的債券被認為是幾乎不可能違約的。次優級的評級為Aa,接下來依次是A、Baa、Ba、B、Caa、Ca和C。與穆迪評級依次對應的標準普爾評級分別是AAA、AA、A、BBB、BB、B、CCC、CC和C。為更加細緻地區分評級,穆迪還將Aa級細分為Aa1、Aa2和Aa3;將A級細分為A1、A2和A3,依此類推。類似地,標準普爾將其AA級細分為AA+、AA和AA-;將A級細分為A+、A和A-,依此類推。穆迪的Aaa級和標準普爾的AAA級沒有再細分,通常最低的兩個級別也不會再細分。惠譽的評級跟標準普爾類似。

通常,不同評級機構給出的信用等級存在相互對應的關係。比如,標準普爾的BBB+級被認為對應於穆迪的Baa1級。評級為BBB-(Baa3)以上的證券被認為具有投資級別(investment grade)。評級為BBB-(Baa3)以下的被稱作是非投資級(noninvestment grade)或投機級(speculative grade)或垃圾債(junk bonds)。2012年8月,標準普爾將美國國債的評級從AAA級降到了AA+級,這在市場上引起了不小的震動。

在後面的章節中,我們還將對信用評級進行更深入的探討。例如,第6章討論了在2007年開始的信用危機中信用評級扮演的角色。第15章和第16章介紹了信用評級是如何在監管規則中使用的。第19章給出了擁有不同信用評級的公司違約率的統計數據。第21章描述了公司的信用評級是如何隨時間而變化的。

小結

金融理論中一個非常重要的原則是風險和回報有一種替換關係,要取得高回報通常要以承擔高風險作為代價。投資者在理論上講不應擔心那些可以被分散的風險。投資者所期望的回報應反映在他們所承擔的不可以被分散的系統性風險中。

公司在進行風險管理時,不僅要考慮其股東對系統性風險的承受能力,也要考慮整體風險。股東個人可以通過投資多元化來分散非系統性風險,但對公司來說仍不可以忽略這一風險,其中的一個原因是破產成本的存在——股東必須為破產過程埋單。

對銀行和保險公司等金融機構而言,另一個需要考慮的因素是監管法規。最大限度地降低受監管的金融機構破產的可能性是監管機構最關注的議題。破產可能性依賴於承受的整體風險,而不僅僅是股東不能分散的風險。在後面的章節中,我們將會看到,監管機構的目標是保證金融機構對自己整體的風險敞口持有足夠的資本金。

管理風險的兩個重要方式是風險分解及風險聚集(集中),風險分解管理將風險一一分解,並針對單一風險進行管理;風險聚集藉助於風險分散的效果達到減少風險的目的。銀行採用以上兩種方式來管理市場風險。管理信用風險傳統上是採用風險聚集的方式,但隨著信用衍生產品的發展,風險分解的方式也逐漸被用於信用風險管理過程之中。

延伸閱讀

練習題[1]

1.1 某項投資的不同的回報率為40%,30%,15%,-5%;-15%;其對應的概率分別為0.1,0.2,0.35,0.25及0.1,這一投資所對應的期望值及標準差為多少?

1.2 假定某兩項投資的回報及所對應的概率如練習題1.1所示,兩項投資的相關係數為0.15,將資金以均等方式分別投入兩項投資後所產生的組合投資資產的預期回報及標準差為多少?

1.3 兩項投資如圖1-2及表1-2所示,對於以下列舉的相關係數,計算風險-回報的不同組合關係:(a)0.3;(b)1.0;(c)-1.0。

1.4 系統性風險與非系統性風險有何區別?對投資者來講哪一項更為重要,這兩項風險中哪一項會引發企業破產成本?

1.5 投資者選擇相同市場投資組合的主要理論依據及假設前提是什麼?

1.6 某一投資組合的預期回報為12%,無風險投資回報率為6%,beta係數分別等於(a)0.2;(b)0.5;(c)1.4的投資的預期回報各為多少?

1.7 “套利定價理論是資本資產定價理論的延伸。”請解釋這一觀點。

1.8 “一家公司所採用的資本結構取決於破產成本及債券所帶來稅率優勢的替換關係。”請解釋這一觀點。

1.9 風險分解和風險聚集管理方法的含義是什麼?哪一種方法需要對單一風險深入瞭解?哪一種方法需要風險相關性的詳細信息?

1.10 一個銀行的操作風險的起因包括僱員詐騙、自然災害、訴訟費用等。管理操作風險最好應採取風險分解還是風險聚集方式(操作風險在第13章中會有所討論)?

1.11 一個銀行在下一年盈利的回報服從正態分佈。回報期望值為整體資產的0.6%,而標準差為整體資產的1.5%。銀行的股權資本佔整體資產的4%。在忽略稅收情況下,銀行在下一年仍有正的股權資本的概率為多大?

1.12 為什麼銀行監管要保證銀行不能承擔過多風險,而對其他行業公司(例如製造業和零售業)沒有此項要求?

1.13 請列舉業界事例1-1中的破產成本。

1.14 去年的市場回報為10%,無風險利率為5%,某對衝基金的投資組合的beta為0.6,alpha為4%。對衝基金經理的回報為多少?

[1] 各章練習題答案見本書最後。

作業題

1.15 假定某一項投資的預期回報為8%,標準差為14%;另一項投資的預期回報為12%,標準差為20%。兩項投資相關係數為0.3。請構造一個類似圖1-2的風險-回報組合情形。

1.16 市場的預期回報為12%,無風險利率為7%,市場回報率的標準差為15%。一個投資者在有效邊界上構造了一個投資組合,預期回報為10%;另一個投資者在有效邊界上構造了另一個投資組合,預期回報為20%。兩個投資組合的標準差各為多少?

1.17 一家銀行在下一年度的盈利服從正態分佈,其期望值及標準差分別為資產的0.8%及2%。在99%及99.9%置信度下,為使年終時股權資本為正,銀行的資本金持有率(以資產作為分母)分別應為多少?(在分析中忽略稅收。)

1.18 一個投資組合經理主動地管理某投資組合,投資組合的beta係數為0.2。在去年,無風險利率為5%,主要股指的表現都很差,回報大約為-30%。投資組合經理的回報為-10%,投資組合經理自稱在這樣的市場條件下,自身表現很好。請對投資組合經理的觀點進行討論。

第2章

銀行

“銀行”這一詞彙源於意大利語中的“banco”,指在幾百年前意大利佛羅倫薩銀行家所用的蓋了一個綠色桌布的桌子或長凳。銀行的傳統角色是吸收存款併發放貸款,貸款的利息大於存款的利息,這兩個利息之間的差額用於支付管理費用以及貸款損失(即借款方未按約定償還利息和本金所觸發的費用),同時提供令人滿意的股權收益率。

今天的多數大型銀行既參與商業銀行業務,也參與投資銀行業務。商業銀行業務包括我們以上提及的吸收存款、發放貸款以及一些其他基本業務;投資銀行業務包括幫助企業客戶發行證券和股票、為企業併購和重大公司重組提供諮詢以及其他融資業務。大型銀行一般還參與證券交易業務(例如,提供經紀服務)。

商業銀行業務可劃分為零售銀行業務及批發銀行業務。顧名思義,零售銀行業務(retail banking)涉及從個人或小企業客戶中吸收小額存款,並同時向這些客戶發放小額貸款;批發銀行業務(wholesale banking)涉及向大中型客戶提供銀行服務。批發銀行業中的存、貸款量遠大於零售銀行業中的存、貸款量。有時某些銀行完全通過在金融市場的拆借來支撐自身的批發及零售銀行業務。

批發銀行貸款利率與資產費用利率的利差通常比零售銀行的利差要低,但這一不利條件常常被低費用而彌補(比較相同數量的批發銀行貸款和零售業務貸款,我們通常會發現批發銀行貸款的預期損失及管理費用要低很多)。那些主要依賴批發銀行業務並同時通過金融市場拆借來支撐其運作的銀行被稱為貨幣中心銀行(money center bank)。

在這一章中我們將討論在過去的100年中美國商業銀行及投資銀行的進化過程,我們將會討論銀行的監管方式、銀行面臨的各種風險以及為損失提供緩衝的資本金的關鍵作用。

2.1 商業銀行

幾乎世界上所有的國家都設定了嚴格的銀行監管法規,這是因為大多數國家的政府都認為無論個人或者企業都應該對銀行系統持有信心。監管法規涉及的事項包括:銀行必須持有的資本金數量、銀行所能經營的業務範圍、存款保險、允許併購的範圍及外資持股比例等。在20世紀,各國銀行監管法規的特點影響了不同國家的商業銀行結構,為了說明這一點,我們將以美國為例。

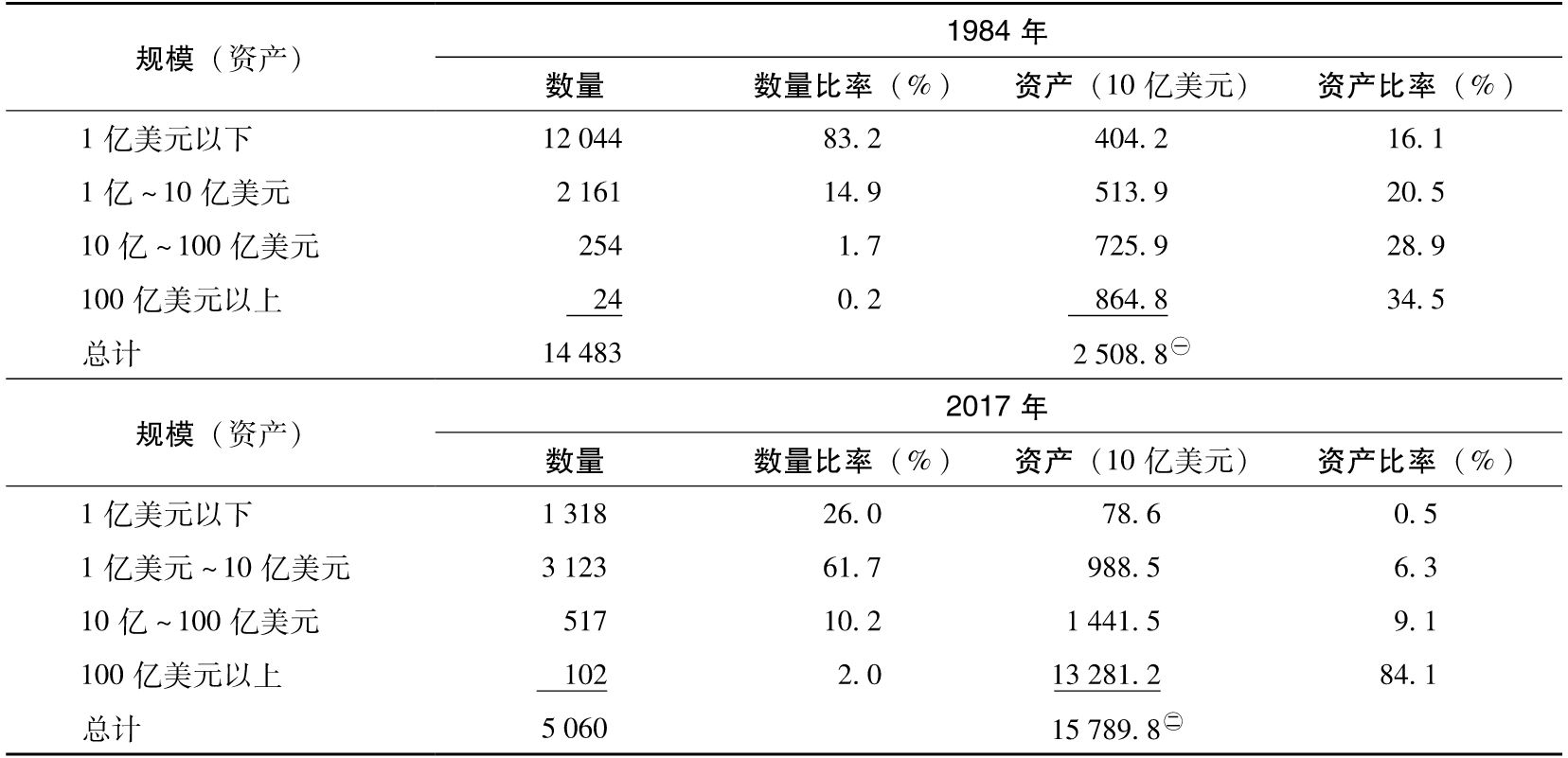

美國的特點是其銀行數量巨大(2017年共有5 060家)。因此,與那些銀行數目較少的國家相比,美國的銀行支付系統相對複雜。美國有一些規模較大的貨幣中心銀行,比如花旗銀行以及摩根大通;美國也擁有數百家地區性銀行,其業務涵蓋了零售和批發兩種形式;另外,美國還有數千家社區銀行,其業務形式主要是零售。

表2-1綜述了1984年及2017年美國銀行規模的分佈情況。這期間,美國銀行的數目下降了超過65%。與1984年相比,在2017年,小型社區銀行數量減少,而大型銀行數量增加。雖然在2017年資產超過100億美元的銀行只有102家(佔整體數量的2%),但這些銀行持有的資產佔整個銀行系統的84%。

表2-1 1984年及2017年美國銀行規模的分佈情況

資料來源:FDIC Quarterly Banking Profile,www.fdic.gov.

⊖ 原書為2 508.9,疑有誤,更正為此。——譯者注

原書為15 789.5,疑有誤,更正為此。——譯者注

原書為15 789.5,疑有誤,更正為此。——譯者注

美國銀行系統結構的特點主要是源於監管法規中關於跨州經營的限制。20世紀初期,大多數美國銀行只開設一個營業部給客戶提供服務。20世紀早期,許多銀行紛紛開始增設分行以保證更好地為客戶提供服務。這樣做受到兩種不同的阻力。首先,那些只有單個營業部的小銀行擔心它們會失去市場份額;其次,那些大的貨幣中心銀行擔心多分支銀行將會提供支票清算(check-clearing)及其他支付業務,從而侵蝕它們在這些業務中的利潤。以上阻力對社區銀行的擴展產生了壓力。隨之有若干個州通過了法律,對銀行在一州之內開設多家分行的能力做出了限制。

《麥克法登法案》(McFadden Act)在1927年通過,其修正案在1933年通過。該法案對銀行在多個州開設分行做出了限制。法案適用於全部全美註冊及州內註冊的銀行。一種繞過《麥克法登法案》的做法是成立多銀行控股公司(multibank holding company),即成立一家母公司並收購多家銀行作為其子公司。截至1956年,美國共有47家多銀行控股公司,這導致了在後來通過了針對《銀行控股公司法》(Bank Holding Company)的《道格拉斯修正案》(Douglas Amendment)。該修正案不允許銀行控股公司在禁止州外併購(out-of-state acquisition)的州收購銀行,但是在1956年前的收購仍然有效(也就是說,多銀行控股公司並不一定要將1956年前收購的子銀行進行剝離)。

銀行在試圖擺脫監管限制方面很有創造力,當有利可圖時,這一創造力表現得尤其明顯。1956年後,一種做法是成立一家銀行控股公司,這家公司只將一家銀行作為子公司,而在其他州成立非銀行子公司,這些非銀子公司提供的金融服務包括客戶融資、數據處理、租賃等業務,這麼做的實際效果是在其他州也實現了銀行的存在。

1970年的《銀行控股公司法》進一步對單銀行控股公司的行為實行了限制。在這一法案下,控股公司只允許從事那些與銀行業務密切相關的經營活動,控股公司收購其他公司要經過美聯儲的批准,控股公司必須對那些不符合該修正案的子公司進行剝離。

20世紀70年代以後,對於跨州銀行的限制逐漸消失。各州紛紛通過法律允許其他州的銀行進入並收購本地銀行(1978年緬因州首先通過了這樣的法令)。其中有些州允許外州的銀行自由進入,而其他一些州雖允許外州的銀行進入,但條件是其所在州須制定互惠協定(reciprocal agreement,即如果州B的銀行可以進入州A,那麼州A的銀行也可以進入州B)。還有些州共同建立了區域性銀行群,從而將跨州銀行業務合法化。

1994年美國國會通過了《裡格爾-尼爾州際銀行及分行效率法》(Riegel-Neal Interstate Banking and Branching Efficiency Act,簡稱《裡格爾-尼爾法案》),將全面跨州銀行變成了現實。該法案允許銀行控股公司在其他州收購分行,並廢除了以前各州訂立的基於州際互惠協議或區域性協議的跨州銀行法案。從1997年開始,銀行控股公司可以將本州外的銀行子公司轉為在同一銀行下的分行。許多人認為這種整合方式對於擴大美國銀行規模,從而能夠在全球範圍內進行競爭十分有必要。《裡格爾-尼爾法案》為美國銀行的合併潮提供了基礎(例如,摩根大通收購了化學銀行、大通銀行、貝爾斯登以及華盛頓互惠銀行)。

2007年開始的信用危機導致了一大批銀行的破產。危機爆發後,2010年7月21日,奧巴馬總統簽署了《多德-弗蘭克華爾街改革與個人消費者保護法案》(Dodd-Frank wall street Reform and Consumer Protection Act,簡稱《多德-弗蘭克法案》)。第16.5節將對此進行了詳細討論。

2.2 小型商業銀行的資本金要求

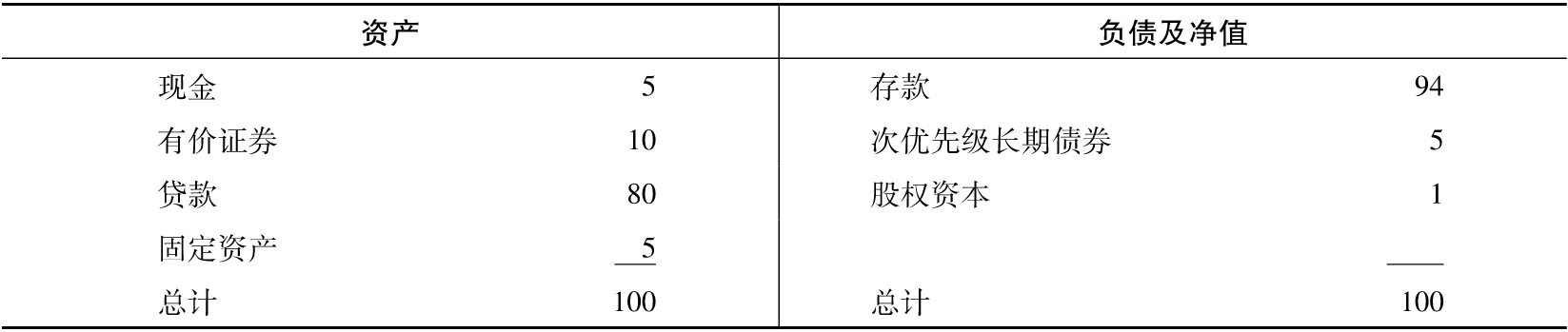

為了說明資本金在銀行業務中的作用,在這裡我們假想出一個名叫DLC的銀行(Deposits and Loan Corporation),DLC銀行只經營傳統的存貸款業務,表2-2是該銀行在2018年年末的資產負債表,表2-3是其在2018年的利潤表。

表2-2 DLC銀行在2018年年末的資產負債表 (百萬美元)

表2-3 DLC銀行在2018年的利潤表 (百萬美元)

表2-2顯示這家銀行有1億美元的資產,其中大部分(佔80%)是銀行發放給私人及小型企業的貸款。現金及有價證券佔總資產的15%,另外5%的資產由一些固定資產(建築、設備等)組成。可見,DLC 90%的支撐資產的資金來源於客戶各種形式的存款,另外5%的資金來源於次優先級長期債券(subordinated long-term debt,這種債券由銀行發行,破產清算時其優先級低於銀行吸收的存款)。最後5%的資金來源於股東擁有的股權資本。股權資本由股東最初的現金投資及銀行的留存收益(retained earning)所組成。

現在讓我們考慮表2-3所示的2018年的利潤表。表中第一項收入為淨利息收入,此項收入為利息收入與利息費用的差,這項收入佔總資產的3%。管理利息收入並在不同利息環境下達到利息收入平穩對銀行至為重要,在第9章中我們將進一步討論這一點。

表中第二項為貸款損失。這裡的損失量佔當年總資產的0.8%。顯然,信用風險的管理及其量化對銀行至關重要。但在貸款前,無論銀行如何謹慎地評估客戶的財務狀態,部分客戶仍然會違約,從而造成貸款損失。在不同的經濟條件下,貸款的違約率會有所浮動。在某些年,貸款違約率會較低,而在其他年,違約率會較高。

下一項內容為非利息收入。這項內容是銀行非信貸業務所帶來的收入,其中包括為客戶提供服務收取的各種費用。在DLC銀行的利潤表中,非利息收入佔總資產的0.9%。

表中最後一項為非利息費用,在這個例子中,該項佔整體資產的2.5%。非利息費用包括利息以外的其他所有費用,其中包括薪水以及同技術有關的其他開銷等。在一些大型企業中,如果不小心控制,此項費用將會有逐年增長的趨勢。銀行應儘量避免訴訟、業務停頓、僱員欺詐等事件造成的損失。與這些損失相關的風險被稱作操作風險(operational risk)。在第23章中,我們將對此項風險進行討論。

資本充足率

衡量銀行表現的一個指標是淨資產收益率,即股權收益率(return on equity,ROE)。如表2-2和表2-3所示,DLC銀行的稅前ROE為0.6/5或12%。如果這個表現不能令人滿意,DLC銀行可採用以下手段改善ROE:回購部分股票,並以吸納的存款替換它們。這樣股權資本降低從而導致ROE提高。例如,如果採用表2-4所示的平衡表,將股權佔總資產的比率降低為1%,並將存款提高為總資產的94%,則DLC銀行的稅前ROE會猛增到60%。

表2-4 DLC銀行對應於資本充足率為1%情形下的資產負債表 (百萬美元)

DLC銀行到底需要多少股權資本呢?一種回答這一問題的方法是考慮在極端條件下,銀行是否可以生存。假定在第二年經濟極為蕭條,銀行的貸款損失佔資產的比率上升了3.2%,達到4%。我們假定銀行的其他收入沒有受到影響。在此情形下銀行的稅前運營損失佔資產的2.6%(0.6%-3.2%=-2.6%)。假定稅率為30%,在此稅率下,稅後損失佔資產的1.8%。[1]

表2-2顯示出股權資本佔資產的5%,佔資產1.8%的損失雖然令人失望,但對銀行來講,仍然可以承擔得起,資本充足率這時會減至3.2%,即使第二年有一個類似的損失,資本金也不會被徹底耗盡。

如果DLC銀行採用瞭如表2-4所示的更加激進的資本結構,則其生存的可能性會大大降低。在這種情形下,損失為資產4%會徹底耗盡股權資本,這樣的損失會使銀行陷入巨大的財務困境之中。毫無疑問,在困境之中銀行希望提高資本金持有率,但在一個虛弱的財務狀況下,銀行幾乎不可能找到自己所尋求的資本。在銀行危機到來時,會造成存款人的“擠兌現象”(run on deposit,這時所有的存款人可能會同時提取存款)。這樣的事件可能會造成銀行破產,如果所有資產可以以賬面價格賣出(這是一個很樂觀的假設),長期債權人可以收到420萬美元而不是500萬美元的本金(長期債權人吸收了超出股權資本部分的損失),而存款人能得到全額的存款。

顯然,銀行的股權資本只佔資產的1%是不充足的。如表2-2所示,股權資本佔資產的5%更為合理一些。我們注意到股權資本及次優先級長期債券都是資本的來源,股權資本給銀行在不利情形下提供了最好的保護(在我們的例子中,當持有500萬美元而不是100萬美元的資本時,銀行是不太可能會破產的),次優先級長期債券在破產時排名低於存款,但是次優先級長期債券抵禦風險的效果不如股權資本,我們的例子顯示次優先級長期債券並不能抵禦銀行破產。

在第15~18章中,我們將會看到銀行監管機構一直在積極地參與銀行資本金充足率的管理,以保證銀行有足夠強的能力抵禦風險。風險類型包括市場風險、信用風險及操作風險。股權資本為第一類資本(tier 1 capital),而次優先級長期債券為第二類資本(tier 2 capital)。

[1] 假設稅收損失可以結轉以抵消以前的利潤。

2.3 存款保險

為了保證儲戶和投資者對銀行系統的信心,許多國家的政府監管機構引入了擔保制度。在擔保制度下,儲戶的存款在一定數額內受到保護。

擁有大量小型銀行的美國尤其會出現銀行破產現象。在1929年股票市場暴跌之後,美國經歷了一場十分嚴重的大蕭條,1930~1933年有近萬家銀行破產,銀行擠兌及市場恐慌現象十分普遍。1933年,美國政府成立了聯邦存款保險公司(Federal Deposit Insurance Corporation,FDIC),其目的是保護存款人。最初,存款所受保護的最高數額為2500美元。其後,這一受保水平幾次得以提高。到2008年10月,每個儲戶在每家銀行的受保儲蓄額最高可達250000美元。為了得到保護,銀行須支付保險費,保費為其吸收的國內存款的一定比例。自2007年後,保費的數額同資本金及與監管機構認定的銀行風險承受能力掛鉤。對資本金充足的銀行,保費可低至受保金額的0.1%;對資本金不足的銀行,保費可高至受保金額的0.35%。

截至1980年,這套系統運作良好。市場上沒有出現銀行擠兌現象,銀行破產也十分罕見。但是在1980~1990年,銀行破產數量顯著增長。這10年間銀行破產數量超過了1000家(超出了1933~1979年的總和)。造成銀行破產有幾個原因,其中一個原因是銀行管理利率風險不當。對這一話題,我們將在第9章中進行討論。另一個原因是石油及商品價格的下滑觸發了許多石油、天然氣及從事農業生產的公司的貸款違約。

造成銀行破產的進一步原因是存款保險制度的存在造成了銀行過分追求高風險策略,這些策略在沒有存款保險的前提下是不可行的。例如,銀行為了吸引存款客戶,可以提高存款利率,並將存款用於發放高風險貸款。在沒有保險的前提下,銀行不能實施這樣的策略,因為儲戶可以看到銀行的所作所為,他們可以認定銀行風險太高,從而撤回資金,而在有了保險的前提下,銀行可以實施這樣的高風險策略。因為儲戶認為在最糟的情況下,他們的存款仍受到FDIC的保護。這一現象就是所謂的道德風險(moral hazard)。我們將在第3章中對道德風險進行深入的討論。道德風險可以被定義為因為保險的存在,受保方改變其行為的可能性。以前介紹的以風險為基礎的存款保險定價方式在某種程度上可以降低道德風險。

20世紀80年代,FDIC的資金受到嚴重消耗,它不得不從美國財政部借入300億美元資金。1991年12月,美國國會通過《FDIC改善法案》(FDIC Improvement Act),消除了FDIC在將來的任何破產可能。1991~2006年,美國銀行破產事件相對罕見,到2006年為止,FDIC的儲備金已經達到500億美元。可是2007年信用危機爆發後,因為銀行破產的增加,FDIC再次陷入資金不足的窘境。

2.4 投資銀行業

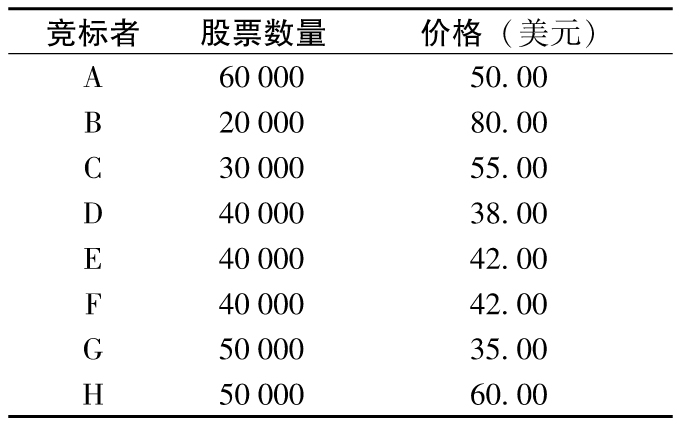

投資銀行從事的主要業務是為政府及企業發行證券和股票進行融資,其業務包括證券的發行、承銷以及向投資者配售。在一個典型的企業與投行的合約中,企業會註明其融資形式,即債券、股票或混合金融工具,例如可轉換債券(convertible bond)。發行證券要附有法律文件,法律文件中要闡述證券持有者的權利。通常還需要製作說明公司過去以及將來表現的招股說明書(prospectus)。發行證券的公司所面臨的風險包括重大法律訴訟等要被闡述清楚。證券發行過程中要有“路演”(road show)。在路演中,投行以及公司高管將會竭力爭取得到大型基金經理的青睞。投行與公司之間會對所發行的證券的價格達成協議,然後投行將證券在市場上進行銷售。投行與企業之間的協議可以有多種形式。有時發行證券是以私募(private placement)的形式。在私募形式中,證券將被賣給少數人壽保險公司或養老基金等大型機構投資客戶,投行從中收取手續費。另一種發行方式為公開發行(public offering)。在公開發行中,發行對象是一般的投資者。公開發行可以是代銷(best effort)模式或包銷(firm commitment)模式。在代銷模式中,投行盡其所能將證券在投資者中進行銷售,投行所得的收入與證券銷售量掛鉤;在包銷模式中,投行同意從證券發行人手中以固定價格買入證券,然後再以稍高的價格在市場上銷售。投行的盈利取決於證券售出價格和買入價格的差。如果因某種原因投行沒有將證券全部賣出,投行就只能持有這些證券。例2-1對以上兩種銷售模式的差別做了進一步說明。

【例2-1】 一家投行同意對ABC公司發行的5000萬份股票進行承銷,投行與ABC公司通過談判商定股票的目標價格為每股30美元,這意味著公司將取得30×5000萬=15億美元的資金。投行可以給客戶提供代銷模式。在這一模式中,投行每銷售1股將收取0.30美元的手續費,因此假定所有的股票均能在市場上售出,投行的收入為0.3×5000萬=1500萬美元;投行也可以提供另外一種銷售模式,即包銷模式。在這種模式中,投行以每股30美元的價格從ABC公司買入股票。

投行有信心可以賣出全部股票,但對賣出股票的價格沒有把握。為了保證對銷售風險有所認識,投行可以考慮兩種不同情形。在第一種情形下,投行可以以每股32美元的價格賣出股票;在第二種情形下,投行可以以每股29美元的價格賣出股票。

在代銷模式中,無論在哪種情形下,投行所取得的收入均為1 500萬美元,在包銷模式中,投行的收入與其賣出股票的價格有關,如果投行能夠以每股32美元價格賣出所有的股票,因為投行可以從ABC以每股30元的價格買入股票,所以其盈利為(32-30)×5 000萬=1億美元;如果投行只能以每股29美元賣出股票,投行仍需以每股30美元的價格從ABC公司買入股票,其損失為(30-29)×5 000萬=5 000萬美元。以上不同情形所對應的結果在下表中給出。投行的銷售決策取決於投行對於不同情形所認定的概率以及投行自身的“風險偏好”(risk appetite)。

如果一家公司已經是上市公司,在進行股票融資時,投行可以用新股發行前幾天的股價作為基準來確定新股出售的價格。一般增發股票的價格比當前股票價格要稍低一些,這時最大的風險來自增發之前股價大幅下跌。

2.4.1 首次公開募股

當一家非上市公司希望上市時,其發行的股票被稱為首次公開募股(initial public offering,IPO)。IPO股票的承銷一般是代銷模式。最初的合理發行價格難以確定,一般取決於投行對發行股票公司價值的估計。投行對公司市場價格的估計等於公司價值除以發行股票的數量。但一般來講,投行設定的價格會低於其市場價格。這是因為投行不想承擔股票不能賣出的風險(一般來講,投行每賣出一股,就會得到手續費,而與賣出的股票價格無關)。

市場上常常看到的一種情況是當股票在最初發行後,股票價格馬上會顯著上漲(有時會高達40%),這說明公司原本可以將股票價位定得更高來取得更多的資金。正因為如此,IPO對於許多投資者而言具有吸引力。投行常常將IPO分配給基金經理以及其他大公司的高管。投行這麼做的目的是在將來贏得更多的業務(投行的這一做法被稱為“違規派送行為”(spinning),通常監管人員對這一行為嗤之以鼻)。

2.4.2 荷蘭式拍賣

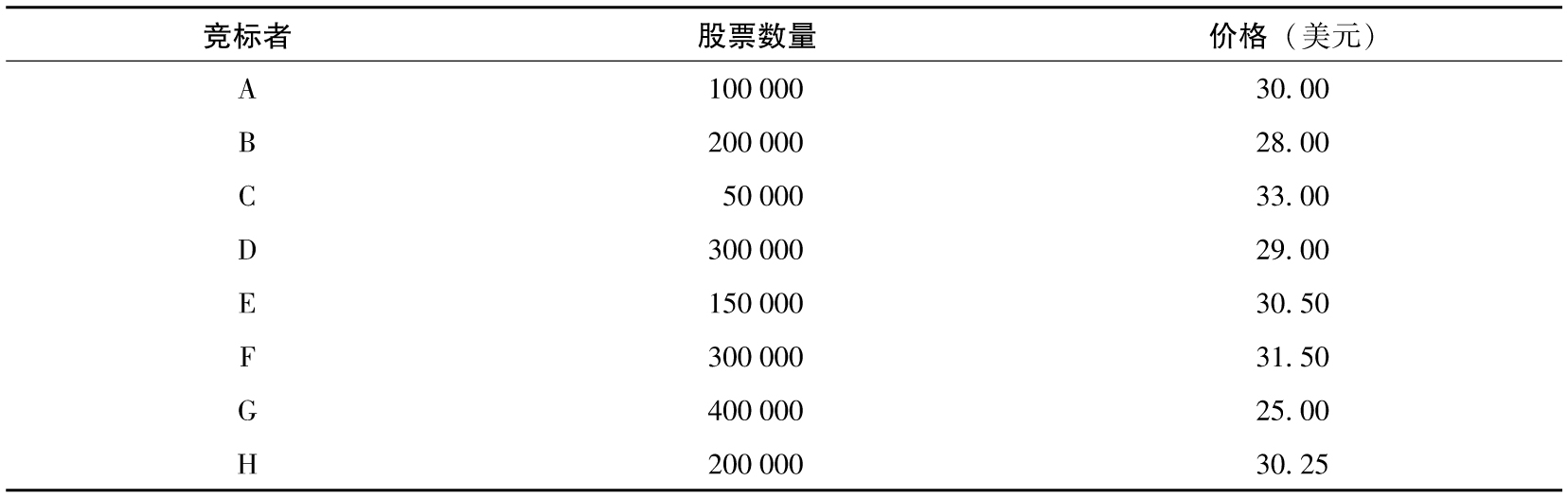

一些公司用荷蘭式拍賣(Dutch auction)的方式來進行IPO發行。在一個常規的IPO發行過程中,發行公司要提供一個招股說明書並進行路演,購買股票的個人或機構客戶要表明希望買入股票的價格和數量。股票首先分配給出價最高的客戶,然後分配給出價次高的客戶,依此類推,直到股票全部售完為止。全部成功中標者所需支付的最後價格為所有股票分配完時,最後一個投標者所出的價格。例2-2說明了荷蘭式拍賣過程。

【例2-2】 一家公司想在IPO中賣出100萬份股票,該公司決定採用荷蘭式拍賣形式進行發行。下表顯示了投標人所給出的價格。在這一例子中,股票會首先分配給C,然後是F,然後是E,然後是H,然後是A。到此為止800000份股票已全部被分配,接下來最高的競標價由D給出,投資者D想買入300000份股票,因為這時只有200000份股票沒有被分配,投資者D只能買入其競標數量的2/3。最終,所有投資者需要付出的價格與D的競標價相同,即29美元。

荷蘭式拍賣解決了傳統IPO過程中的兩個潛在問題。首先,市場的出清價(例2-2中的29美元)相當於所有的潛在投資者進行競標後的市場價;其次,避免了投行進行IPO發行時給予某些客戶不當優惠的現象。但是,在這一過程中,IPO公司不能充分利用投行與其大型客戶之間的業務關係,而這些關係通常可以幫助投行快速地完成IPO股票銷售。一個非常著名的使用荷蘭式拍賣的IPO案例是2004年穀歌的上市,其過程在業界事例2-1中進行了討論。

業界事例2-1

谷歌的首次公開募股

著名的網絡搜索公司谷歌決定在2004年公開上市發行股票。該公司選擇了荷蘭式拍賣形式。其IPO過程由兩家投行,即摩根士丹利(Morgan Stanley)及瑞士信貸第一波士頓(Credit Suisse First Boston)來協助。美國證券交易委員會(SEC)批准谷歌的融資限額為2 718 281 828美元(為什麼是這麼怪的數字?因為數學常數e=2.718 281 8…)。谷歌採用的IPO方法並不是純粹的荷蘭式拍賣,因為谷歌保留了權利,在看到投標結果後,可以改變發行股票的數量以及給每一個投標者分配的股票比例。

有些投資者認定股票的預期價格會高達120美元。但是當谷歌看到投標後,決定發行股票的數量將為19 605 052股,每股價格為85美元(這意味著谷歌所取得的資金總額為19 605 052×85,即16.7億美元)。競標價為85美元或更高的投資者取得的股票數量為其投標數量的74.2%。谷歌IPO的日期為2004年8月19日。許多公司很可能會給出價85美元及以上的競標者分配其初始競標數量100%的股票,並因此取得22.5億美元而不是16.7億美元的資金。谷歌之所以給競標人分配的股票份額這麼低,也許是因為它(股票代號為GOOG)準確地估計到自己可以在市場上以更高的價格出售剩下的股票。

谷歌最初的市值為231億美元,其中的90%由僱員持有,僱員包括公司的創立者謝爾蓋·布林、拉里·佩奇和公司首席執行官埃裡克·施密特。在股票發行後第一個交易日,谷歌的收盤價達100.34美元,比最初發行價高出了18%。在第二個交易日,股票又上漲了7%。谷歌的最初發行價確實是低估了,但其低估的程度比利用傳統IPO方法發行股票的其他高科技公司要小。

谷歌IPO的費用(即向投行支付的費用)為其所得融資量的2.8%,其他採用常規IPO的公司所支付費用平均為4%。

谷歌IPO過程中出現了一些錯誤,但幸運的是這些錯誤沒有對谷歌的上市計劃造成影響。謝爾蓋·布林和拉里·佩奇在2004年4月接受了《花花公子》(Playboy)雜誌的採訪,採訪內容發表在《花花公子》9月期雜誌上。這違反了SEC的規定。SEC要求在IPO之前,要有一個“靜默期”(quiet period)。在靜默期內,公司不能進行任何股票促銷活動。為了避免SEC的處罰,谷歌在向SEC遞交的申請中附上了《花花公子》雜誌的採訪內容(並附上了一些關於實際情況的說明)。谷歌還曾“忘記”對2 320萬份股票和560萬份股票期權進行登記。

谷歌股票價格在IPO後一路攀升。在1年後(2005年9月),谷歌又增發14 159 265股,每股價格為295美元,共融資41.8億美元(為什麼數字又是這麼怪?因為數學常數π=3.141 592 65…)。

2.4.3 顧問服務

除了幫助公司發行證券,投資銀行也為企業併購、退出、重大重組等活動提供諮詢服務。投行可以幫助企業尋求併購合夥人、收購對象,也可以幫助希望出售某些分支機構或子公司,從而從投資中退出的企業中尋找潛在買家。投行還可以為已成為併購目標的公司提供顧問服務。在某些情況下可以為公司提供避免被併購的應對措施。這些措施被稱為毒丸(poison pill)。毒丸的例子如下:

(1)一家潛在的目標公司可以在其公司章程中加入如下條款:當另一家公司持有的股份數量超過全部股份的1/3時,其他持股人有權以最近市場平均成交價兩倍的價格向該公司出售自己持有的股票。

(2)一家潛在的目標公司可向其核心僱員發放僱員股票期權。當公司被收購時,期權持有者可以馬上行使期權。這種做法可以使核心僱員在公司被收購時立刻出走,從而給公司新主人只留下一個空殼。

(3)一家潛在的目標公司可以在其公司章程加入新的條款,規定新擁有者不能在買入公司後的1年或2年內更換現任董事會成員。

(4)一家潛在的目標公司可以發行優先股(preferred share),這些優先股在公司的控制權變更時自動轉換為普通股。

(5)一家潛在的目標公司可以在其公司章程中加入新條款,規定現有持股人有權在公司被收購時或收購後,以低價買入公司股票。

(6)一家潛在的目標公司可以改變其投票制度,使得管理層持有的股票所對應的投票權大於其他持股人所擁有的股票。

毒丸方案在美國之外的許多國家是違法的,該方案的執行一定要獲得股東批准。一般來講,股東會反對毒丸方案,因為這類方案以公司管理人員的利益為出發點。在業界事例2-2中我們討論了仁科公司所提出的異乎尋常的毒丸計劃。

業界事例2-2

仁科公司的毒丸計劃

2003年,經營人力資源系統的仁科公司(People Soft)對甲骨文公司(Oracle)的收購意向十分擔憂。甲骨文公司的業務專長是數據庫管理系統。為了避免被收購,仁科公司向其客戶提供了非同尋常的擔保。擔保聲明如果在2年內仁科公司被收購,並且在4年內公司提供的客戶支持服務有所減少,客戶可以提出退款,退款數量為客戶付出的軟件使用授權費的2~5倍。這一擔保可能會給甲骨文公司帶來高達15億美元的費用。仁科公司提出的擔保遭到了股東的反對(因為這一擔保明顯與股東利益不一致)。仁科公司在2004年4月終止其擔保承諾。甲骨文公司最終在2004年12月買入了仁科公司。雖然仁科公司的某些職位被撤銷,但甲骨文公司還是保留了仁科公司產品開發部以及產品支持部門90%的職位。

估值、戰略和戰術是投資銀行提供諮詢服務的幾個關鍵層面。例如,某投行為公司A提供關於買入公司B的諮詢服務,投行首先要對公司B有一個合理估值,併為公司A估測在兩家公司合併後的增效作用(synergies),同時投行也要替公司A考慮應向公司B的股東提供現金還是換股交易(share for share exchange,即以一定數量公司A的股票換取公司B的股票),最初的出價應為多少?為了保證交易成功,最終的底價應為多少?投行要考慮以什麼方式接觸公司B的高管,以及高管會被什麼樣的條件打動。投行要判斷出這項收購協議是否會被認為是惡意的(即公司B的管理層會反對)或者是善意的(即公司B的管理層會支持)。在某些情況下的併購會涉及反壟斷法律問題,這時的收購定要有政府有關部門的批准。

2.5 證券交易

證券交易、經紀服務以及為某些證券進行做市是銀行常見的業務。在這些領域,銀行與那些不從事其他非銀業務的較小規模的證券公司進行競爭。[1]前面已經提過,美國的《多德-弗蘭克法案》不允許銀行進行自營交易。在其他一些國家,自營交易雖然是被允許的,但通常需要在架構上保證自營交易的損失不能對儲戶產生影響。

大部分大型投資和商業銀行都有大量的交易活動。除了自營交易外(合規與否暫且不論),很多交易是為了給客戶提供服務。例如,一家銀行可能會跟自己的一個企業客戶進行一筆衍生產品交易,幫助客戶降低匯率風險。同時,銀行也會為了對衝自身的風險進行交易(這類交易通常在同業之間)。

在證券交易中,經紀商扮演的角色是從其客戶處收取交易指令,並提交到交易所執行完成交易。有些經紀商可在全國範圍內經營業務,而其他一些經紀商只在某個特定的區域內從業。有些經紀商可以為客戶提供投資研究和顧問服務,這類經紀商被稱作全套服務經紀商。還有一類折扣經紀商(discount broker),他們收取的手續費較低,但不提供顧問服務。有些經紀商提供在線服務(online service),還有些經紀人提供電子交易(如E*trade)平臺,客戶可以在沒有經紀商協助的情況下通過交易平臺進行交易。

在證券交易中,做市商的作用是隨時向市場提供證券的買入價以及賣出價。做市商接受詢價時,通常不必知道對方是要賣出還是要買入。做市商的利潤來自買賣證券的價差,但其面臨的風險有時會高至不可接受。

許多股票、期權、期貨交易所採用做市商制度。交易所通常會規定做市商可收取的最大買賣價差。除了交易所內交易的產品,長期以來,銀行還為其他許多場外交易(OTC)市場產品(例如遠期合約、互換合約以及期權)做市(見第5章關於這些產品及場外交易市場的討論)。目前,這些產品的交易和做市活動越來越多地在電子平臺上進行,例如美國的互換執行設施(Swap Execution Facility,SEF)及歐洲的有組織交易設施(Organized Trading Facility,OTF)(見第16.5節和第17.2節)。

[1] 這種說法對歐美混業經營的銀行來說沒有什麼問題,但並不適合用來描述當前中國的銀行。——譯者注

2.6 銀行內部潛在的利益衝突

在同一家企業旗下,銀行的商業銀行業務、證券服務業務及投資銀行業務之間存在許多潛在的利益衝突,例如:

(1)當某投資者向銀行諮詢理財業務時,銀行往往可能向客戶推薦其投行部門正在銷售的證券。當銀行持有某個託管賬戶(fiduciary account,即銀行代理客戶進行交易的賬戶)時,銀行可能將那些難以賣出的證券硬塞到這些賬戶下。

(2)銀行向某客戶提供貸款時,往往會取得一些關於該客戶的保密信息。之後銀行可能會將這些信息傳遞給自己投行的併購部門。併購部門就可以利用這些信息,幫助其正在提供併購諮詢服務的客戶尋找潛在併購目標。

(3)證券研究部門可能會刻意將某公司的股票推薦為“買入”級,以取悅該公司的管理層,從而獲取投資銀行業務。

(4)假定某商業銀行在取得了關於某公司的保密信息後,認定這家公司破產的可能性在增大,銀行因此不準備繼續持有併為該公司提供貸款。這家商業銀行可能要求其投行部安排該企業發行債券,然後利用發行債券融來的資金償還貸款。這麼做的效果是利用那些信息不靈通的投資者的投資替換了自己發放的貸款。

正是由於這些潛在的利益衝突,過去有些國家試圖將商業銀行和投行分業經營。美國在1933年通過的《格拉斯-斯蒂格爾法案》(Glass-Steagall Act)限制商業銀行及投行業務的交叉運作。商業銀行可以繼續承銷某些國債或地方政府債券,它們也允許進行私募交易,但不得從事諸如公開發行股票等業務;類似地,投行也不能吸收存款以及發放商業貸款。

1987年,美聯儲在一定程度上放鬆了監管規則,即允許銀行控股公司有兩個分支來從事投行及商業銀行業務,但投行業務的收入佔集團整體收入的比率要在一定水平之下。

1997年,銀行監管法規進一步放鬆,商業銀行可以收購已存的投資銀行。最終在1999年,美國通過了《金融服務現代化法案》(Financial Services Modernization Act)。該法案事實上消除了銀行、保險公司以及證券公司運作上的限制。2007年,美國有5家(幾乎)不從事商業銀行業務的大型投行,它們分別是高盛集團、摩根士丹利、美林、貝爾斯登以及雷曼兄弟。2008年的信用危機導致了雷曼兄弟的破產,貝爾斯登被摩根大通收購,美林被美國銀行(Bank of America)收購,高盛集團及摩根士丹利變身為既從事商業銀行業務也從事投行業務的銀行控股公司(因此,這兩家銀行必須降低槓桿比率,並且要受到更多的監管審查)。2008年宣告了美國投行時代的結束。

我們還沒有重回商業銀行和投行必須分業經營的《格拉斯-斯蒂格爾法案》時代,但是越來越多的銀行被要求對存款業務進行絕緣防護,保證其不被投行業務的損失波及。

2.7 今天的大型銀行

今天的大型銀行在全球範圍內運作,其業務往往涉及不同地區。這些銀行仍然從事傳統商業銀行業務,例如吸收存款、發放貸款並進行支票結算(國內及國際)。這些銀行也向客戶發放信用卡、提供電話銀行服務、網絡銀行服務、自動取款機(ATM)服務,同時這些銀行還為企業提供工資支付服務,它們還進行規模巨大的交易活動。

銀行為企業及私人客戶提供信用額度(line of credit),也為從事出口的企業提供各類不同的服務。企業可以同銀行之間進行交易以對衝自身面臨的由於外匯、商品價格、利率以及其他市場變量引起的風險,我們將在後面幾章中對這些合約進行討論。在此,我們想指出,一些甚至與氣候有關的風險也可以被對衝。

從事證券研究的銀行可以對各只股票給出“買入”“賣出”以及“持有”的不同評級,這些銀行同時從事經紀服務(折扣經紀及全面服務經紀)。它們也從事信託服務,即替客戶管理投資組合。銀行內部設有經濟部,其職責是研究宏觀經濟走向以及中央銀行相關的政策。經濟部對利率、匯率、大宗商品價格及其他市場變量的走向提供預測。銀行還提供不同類型的共同基金。有些銀行本身也擁有對衝基金,現在有越來越多的銀行還提供保險產品。

銀行的投行部可以暢通無阻地承銷政府及企業發行的證券,還可以向客戶提供關於併購以及其他與企業融資有關的諮詢服務。

第2.6節所描述的利益衝突又是怎麼被合理管理的呢?解決辦法就是被稱為“防火牆”的職能分管制度。職能分管制度是指為了防止不利於銀行客戶的信息從銀行的一個部門傳播到另一個部門而設定的內部障礙。在一些大銀行中曾發生過一些著名的違規事例,這些違規事件導致了鉅額罰款以及法律訴訟。銀行最高管理層有加強職能分管制度實施力度的動機,這不只是由於罰款及法律訴訟,而且也是因為銀行的名譽是其最寶貴的資產。有關利益衝突的反面報道會讓投資者對銀行的信心產生損害,從而使銀行在很多領域喪失業務機會。

2.7.1 會計規則

現在是一個很好的時機來簡要討論一下銀行如何計算各種業務的盈利與虧損。對那些收取手續費的大多數投行業務活動,計算盈虧十分簡單。計算方式為應計制會計規則(accrual accounting),這與其他行業相應的會計規則十分相似。

對於銀行的其他業務,我們應該認識到“銀行賬戶”(banking book)與“交易賬戶”(trading book)的區別。顧名思義,交易賬戶包括所有銀行的交易行為產生的資產和負債。這些資產及負債的價值均以每天盯市計價的方式進行計量。這意味著該賬戶中每天的價值變化均反映市場價格的變化。如果一個銀行交易員在某天以100美元的價格買入某資產,假定在第二天價格下跌至60美元,銀行馬上會計入40美元的損失,即使在短期內無意賣出該資產,損失仍然會出現在賬面上。有時因為市場沒有相似交易,所以某些資產的價值並不是十分容易估計。例如,市場上可能沒有足夠的流動性,或者某種複雜的非標準衍生產品交易頻率很低,不足以生成市場參考價。即使在此類情況下,因為財會準則的要求,銀行還是必須得出一個市場價格。常見的做法是引入模型。這種通過模型得出市場價格的過程也被稱為以模型定價(marking to model)(在第25章中我們將進一步討論模型風險及會計準則存在的問題)。

銀行賬戶包括銀行向企業及個人客戶發放的貸款。對這些產品,銀行不需要盯市計價。然而,由於國際會計準則理事會頒佈了新的會計準則IFRS 9,以及美國財務會計準則理事會的類似會計準則更新,這種情況正在發生改變。新的會計準則要求貸款機構估計其貸款組合中預期的信貸損失金額,並相應地調整貸款組合的價值。新規定部分是由於2007年開始的金融危機所致,銀行的次級抵押貸款投資組合表現不佳,但在實際發生之前不必報告損失。

如業界事例2-3所示,有時銀行會採用一些人為的方式來避免認定已發生的貸款損失。

業界事例2-3

如何維持良好的貸款質量

當貸款人面臨財務困難並且不能支付到期貸款的利息及本金時,銀行有可能會給借款人發放更多的貸款以保證借款人能夠按時償付既存貸款。這是一種財會遊戲,也被稱為債務重新安排(debt rescheduling)。通過這種做法,應收貸款利息能夠繼續累計,並且可以避免(至少可以延遲)對貸款損失的認定。

20世紀70年代,美國以及其他國家向東歐、拉丁美洲和其他欠發達國家發放了大量貸款,這些貸款的一部分是用於這些國家的基礎設施建設,但有些貸款的目的並不十分正當(例如,有一項貸款是為了幫助非洲的某個統治者執政),有時這些款項進入了一些獨裁者的腰包,例如,菲律賓的馬科斯家族被控將數十億美元轉入了自家的銀行賬戶。

20世紀80年代初期,許多欠發達國家難以繼續償付貸款,這些國家的一種選擇是債務拒付(debt repudiation),但另一個更誘人的做法是債務重新安排。事實上,債務重新安排的實質是將利息計入資本金,因此銀行為支撐貸款所需的資金會進一步增加。

1987年,花旗銀行(現在的花旗集團)首先站出來拒絕給這些欠發達國家提供貸款重新安排。花旗銀行在對預期貸款損失進行了重新認定以後,將其貸款損失儲備上調了30億美元,隨後其他對欠發達國家有較大敞口的銀行也紛紛效仿這種做法。

2.7.2 發起-分銷模式

我們在表2-2~表2-4中所討論的虛擬小銀行DLC的業務模式是吸收存款並使用存款資金來發放貸款。另外一種模式被稱作發起-分銷模式(originate-to-distribute model)。在這種模式下,銀行僅發放貸款,但並不一直持有該貸款。銀行將貸款打包、分級,然後再將各分級銷售給投資者。

美國住房按揭市場採用發起-分銷模式由來已久。為了增加按揭市場的流動性,並保證住房擁有率的增長,美國政府成立了3個由政府支持的機構:政府國民抵押貸款協會(Government National Mortgage Association,GNMA,簡稱“吉利美”(Ginnie Mae))、聯邦國民抵押貸款協會(Federal National Mortgage Association,FNMA,簡稱“房利美”(Fannie Mae))以及聯邦住房抵押貸款公司(Federal Home Loan Mortgage Corporation,FHLMC,簡稱“房地美”(Freddie Mac))。這些機構從銀行或其他發放住房按揭貸款的機構買入按揭池,並對按揭的利息及本金償還提供擔保,然後將現金流打包,再賣給投資者。投資者一般承擔提前償付風險(prepayment risk)。這類風險是由利息下降時,按揭會被提前償還而造成的風險。但投資者並不承擔信用風險,因為這些按揭貸款是由GNMA或FNMA或FHLMC擔保的。從1999年起,FNMA及FHLMC開始為次級貸款提供擔保,結果造成這兩家機構陷入了嚴重的財務危機。[1]

長期以來,發起-分銷模式一直被銀行用來處理各種形式的貸款,其中包括學生貸款、商業貸款、商業按揭、個人住房按揭以及信用卡應收款項等。在很多情況下,這些貸款是沒有擔保的,因此貸款被打包銷售後,投資者將承擔信用風險。

發起-分銷模式也被稱為證券化(securitization),因為從銀行發放的貸款產生的現金流中生成了證券。這種模式對銀行具有吸引力。通過證券化,銀行可以將貸款從資產負債表上分離,因此可以騰出更多的資金來發放更多的貸款。這麼做也可以將資本金釋放出來,用於覆蓋銀行其他部門的風險(當銀行認為監管部門對貸款所要求的資本金過高時,這麼做尤其有吸引力)。銀行在發放貸款時會掙得手續費,在貸款被賣出後,如果仍對貸款進行日常管理,那麼銀行還可以繼續收取手續費。

如我們在第6章中將要討論的,發起-分銷模式在2000~2006年失去了控制。銀行放鬆了按揭貸款發放標準,因此證券化後的證券信用質量大幅下滑。由此導致了一次嚴重的信用危機。在這期間發起-分銷模式沒有任何市場,因為投資者對證券化產品完全喪失了信心。

[1] GNMA一直由美國政府擁有,而FNMA及FHLMC是由權益人所擁有的私有化公司。在2008年的危機中,美國政府不得不採取緊急措施來接管FNMA及FHLMC。

2.8 銀行面臨的風險

銀行的業務運作會觸發許多不同類型的風險,在本書後面的內容中我們將會詳細討論。

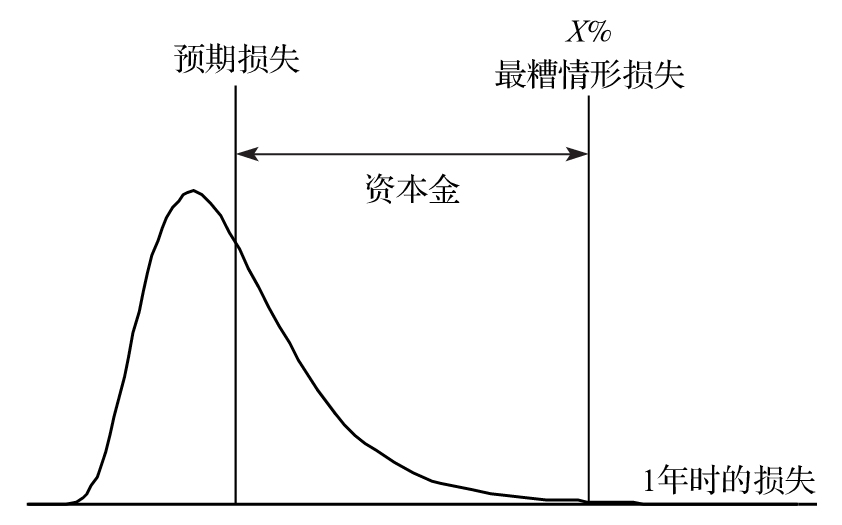

中央銀行的監管人員要求銀行必須持有足夠的資本金以應對自身的風險。1988年,一種決定資本金的國際規則終於誕生。在第15~17章中,我們將討論這些規則以及其進化過程。目前,銀行持有的資本金應能應對3種風險,即信用風險、市場風險及操作風險。

信用風險是指貸款業務及衍生產品交易中對手違約所觸發的風險。傳統上該類風險是銀行所面臨的最大風險類型,因此相應的監管資本金數量也最高。市場風險主要來自銀行的交易業務,該類風險與銀行交易賬戶上資產價值下跌的可能性有關。操作風險是指由銀行內部系統失效或外部事件造成損失的風險。在考慮信用風險及操作風險時,我們設定的展望期為1年,而市場風險所對應的展望期通常要短得多。監管機構設定資本金的目的是保證銀行的資本金數量足夠大,從而使銀行破產的可能性變得很小。例如,在考慮信用風險及操作風險時,資本金設定的要求是使非預期損失超過資本金數額的概率僅為0.1%。

除了計算監管資本金,大多數銀行還設定系統來計算經濟資本金(見第26章)。經濟資本金是銀行使用自有模型,而不是監管部門所設定的模型計算出的銀行自認為所需的資本金。經濟資本金一般會小於監管資本金,但是銀行必須保證所持有的資本金要高於監管資本金。資本金的構成類型(股權資本、次優先級債券等)要由監管機構來定義。為了避免陷入不得不在短期內籌措大量資本金的境地,銀行一般會將持有的資本金數額設定在遠高於最小監管資本金要求的水平。

在2007年及2008年,銀行紛紛公佈其次債組合的鉅額損失,其中很多不得不緊急籌集新的股權資本。由多個國家政府掌握的主權財富基金(sovereign wealth fund)為銀行注入了一定的資本金。例如,在花旗集團公佈其遭受了400億美元的損失後,2007年11月阿布扎比投資局(Abu Dhabi Investment Authority)對其投入了75億美元的股權資本金。接下來在2008年1月新加坡及科威特政府又投入了145億美元的資本金。之後,花旗集團及其他銀行為了生存又不得不從自己的政府請求注入資金。

小結

大銀行是從事各種不同業務的全球性機構。今天世界上最大型的銀行從事的業務包括存款、貸款、證券承銷、交易、提供經紀和託管服務、為各類企業融資行為提供諮詢、設立共同基金、為對衝基金提供服務等。銀行內存在潛在的利益衝突,為此銀行設定了內部管理規定。公司管理層要強化管理力度以確保僱員服從這些管理規定。由於不當行為造成的名譽、法律訴訟方面的損失以及罰款可能使銀行付出高昂的代價。所謂不當行為一般是指為個別客戶(或銀行自身)謀利而使其他客戶(或銀行)的利益受到損害的行為。

現在針對銀行的監管,已有國際協議。這意味著銀行在不同國家經營業務時,對銀行所持有的資本金要求不會因業務所在國家的不同而有顯著差別。許多國家為小額存款提供了存款保險制度,這對確保公眾對銀行系統的信心,避免出現因為銀行負面消息(或許只是謠言)的公佈而導致的擠兌現象非常關鍵。

延伸閱讀

練習題

2.1 美國銀行系統的分佈情況在1984~2017年產生了什麼樣的改變?

2.2 美國政府通過什麼樣的政策造成了大量小型社區銀行的出現?

2.3 銀行以短期存款支撐長期貸款會有什麼樣的風險?

2.4 假定一個名為DLC銀行(見表2-2和表2-3)的失控交易員在進行外匯交易時損失了700萬美元,你認為由此會觸發什麼事情?

2.5 利息收入的含義是什麼?

2.6 第2.2節的DLC銀行收入中哪一項會主要受到以下風險的影響?(a)信用風險;(b)市場風險;(c)操作風險。

2.7 解釋名詞“私募”及“公募”的含義。在公募中“代銷”及“包銷”的含義是什麼?

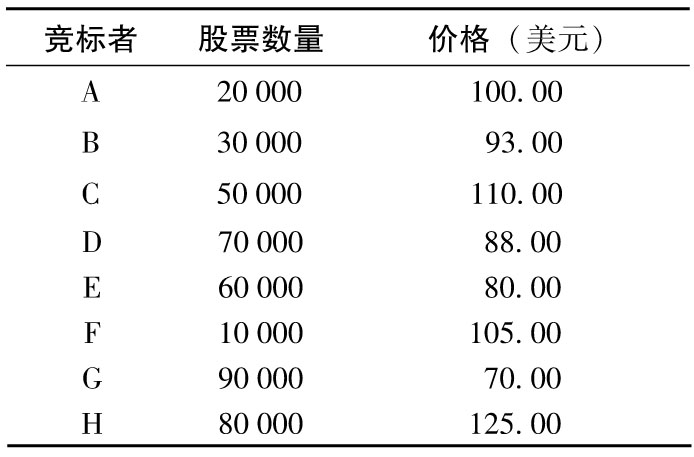

2.8 一個荷蘭式拍賣的競標價如下。

如果拍賣股票數量為150 000股,投資者所付的價格為多少?每個投資者會被分配多少份股票?

2.9 荷蘭式拍賣與正常IPO比較的好處是什麼?谷歌的IPO過程與標準荷蘭式拍賣過程有哪些不同?

2.10 企業高管有時認為毒丸計劃符合股東的最大利益,因為這可以使高管從可能的併購中套取更高的股價,討論這一觀點。

2.11 給出一個大銀行內3個潛在的利益衝突,對這些衝突應該如何處理?

2.12 銀行賬戶與交易賬戶的區別是什麼?

2.13 在2007~2008年金融危機後,貸款賬戶發生了什麼變化?

2.14 什麼是發行-分銷模式?

作業題

2.15 監管人員在計算DLC銀行(見第2.2節)時,假定收入回報服從正態分佈,均值為60萬美元,標準差為200萬美元。除了表2-2給出的資本金,銀行還需要多少股權資本以保證在99.9%的把握之下,銀行的資本金不會被完全消除?

2.16 解釋在存款保險機制下的道德風險,如何克服這一類風險?

2.17 某荷蘭式拍賣的競標價如下。

拍賣股票數量為210 000,投資者最終所付價格為多少?每個投資者所分配的股票數量為多少?

2.18 某家投行要為某公司發行1 000萬份股票,投行試圖確認是以包銷或是非包銷的形式來實施股票發行,包銷形式中每份股票價格為10美元,非包銷形式中每銷售1份股票,收費為20美分,比較兩種不同承銷方式的優缺點。

第3章

保險公司和養老基金

保險公司的作用是為不利事件提供保護。尋求保護的公司或個人被稱為投保人(policyholder)。投保人向保險公司定期支付保費(premium),並在某一約定的受保事件發生後從保險公司取得賠償。保險一般可分為人壽保險及非人壽保險,而健康保險常常被認為是保險中的獨立分支。非人壽保險有時也被稱為財產及意外傷害險,我們在今後將沿用這個詞。

人壽保險一般持續時間較長,保險公司在投保人死亡後會向受益人支付賠償。財產及意外傷害險的合約期限通常為1年(雖然合約一般可以延續),這類保險在出現事故、火災、被盜或其他類似事件時會向受保人支付賠償。

保險合約已存在多年。遠在公元前200年,古希臘就存有一種形式的保險合約,在這種合約中,個人可以一次性支付一筆款項(數量與年齡有關)。在付款之後,這個人在其餘生內每個月均可收到一定的收入。古羅馬有一種不同形式的合約,在合約中投保人可以買入某合同,而當投保人死後,他的親戚可以收到一定的賠償。在中國古代也存在一種財產災害保險合約,合約是在商人群體之間達成的,合約註明如果某個商人的商船不幸沉沒,那麼其他商人需要提供賠償。

養老基金計劃是由公司僱主為其僱員安排的一種保險合約,其設計是為了保證在僱員退休後,保險計劃將在僱員的餘生內為其提供收入。一般僱員及僱主每個月都要定時向養老基金計劃進行供款,計劃中的基金將這些資金進行投資,為退休人員提供收入。

在本章中,我們將討論保險公司合約的運作方式,還將討論保險公司所面臨的風險以及對其的監管方式。此外我們還將討論與養老金有關的一些其他關鍵問題。

3.1 人壽保險

在人壽保險合同中,保險公司向投保人支付的賠償在一定程度上與投保人的死亡時間有關。在美國以外的地區,人壽定險(life assurance)是用來描述在將來某一時刻,受保事件必定發生後,為受保人所提供保護的合約(例如,在投保人死亡後,保險公司將賠償100 000美元的合約),而人壽保險(life insurance)是指為將來有可能發生,也有可能不發生的事件所提供的保險合約(例如,在受保人意外死亡時提供回報的合約)。[1]在美國,這兩類保險都被稱為人壽保險(即life insurance)。本書中提到的人壽保險也將採用這個定義。

根據國家的不同,市場上有許多不同的人壽保險產品,我們在下面將介紹常見的幾種。

3.1.1 定期壽險

定期壽險(term life insurance)有時也被稱為暫時壽險(temporary life insurance),這種合約只持續一定的年限。如果投保人在保險期限內死亡,那麼保險公司會向合約中指定的受益人支付賠償,賠償數量等於保單面值所示的賠償額;如果投保人在合約期限內沒有死亡,那麼保險公司不會支付任何賠償。保險投保人要每月或每年定期向保險公司支付保費,保費一直要支付到合約的到期日或投保人的死亡日(以兩個日期中較早的一個為準)。保單的保額一般為恆定或隨時間而遞減,保費一般為恆定或隨時間而遞增。有一種合約被稱為每年可續簽(annual renewable term)合約。在這種合約中,保險公司保證保險可以按年續簽,但收取的保費會隨投保人的年齡增長而增長,而與投保人的健康狀況無關。

定期壽險存在的原因往往是按揭貸款。例如,某個年齡為35歲的人可能持有一個25年的按揭,他可能會買入一個25年期限的保險合約(保額逐漸降低),合約闡明當投保人死亡時,保險公司會為其子女提供賠償來還清按揭貸款。

3.1.2 終身壽險

終身壽險(whole life insurance)有時也被稱為永久壽險(permanent life insurance),這種保險合約為投保人終生提供保險,投保人在其餘生內每月或每年定期向保險公司支付保費,在投保人死後,保險公司向投保人指定的受益人提供賠償。在定期壽險中,最終保險公司會不會支付賠償具有不確定性,但在終身壽險中,只要投保人一直支付保金,最終的賠償沒有不確定性,唯一不確定的是賠償時間。終身壽險的費用要遠高於定期壽險,這一點不出所料,通常在終身壽險中,保額以及保金數量不隨時間變化而變化。

投保人常常會提前退保(redeem或surrender),或者以保單作為貸款的抵押物。當投保人想提前退保時,有時其他投資者能夠以高於保險公司支付的退保額的價格從投保人手中買入保單。然後,投資者繼續支付保費,並且在投保人死亡時會從保險公司收到賠償。

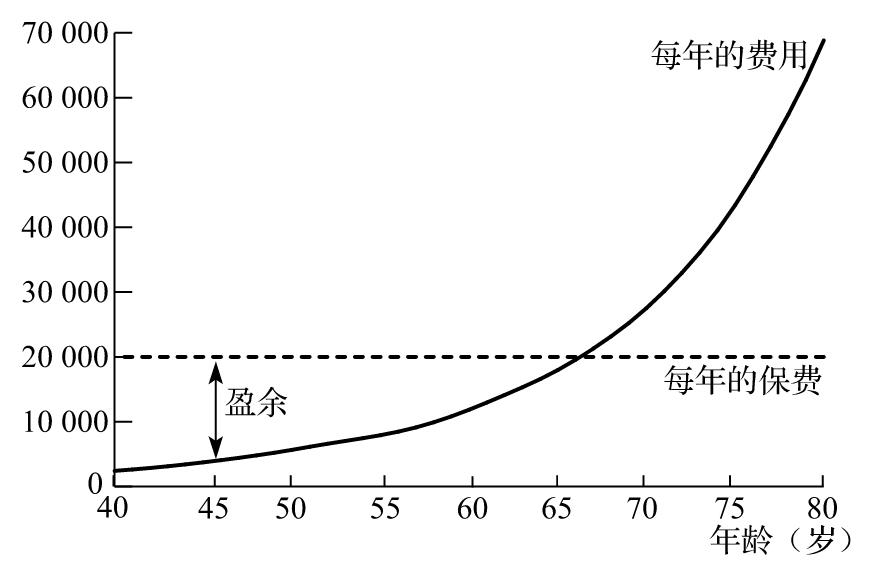

我們可以將終身壽險的年度保費與當年的定期壽險成本進行比較。假定一個40歲的男性買入面值為100萬美元的終身壽險,每年所付的保費為20000美元。我們在今後將看到,一個40歲男性在一年內死亡的概率為0.00209,這說明一年的保險的公允價值為2090美元,這意味著在第一年的保費中有17910美元的盈餘數量(surplus premium)可被用於投資。一個41歲男性在一年內死亡的概率為0.00224,這說明第二年保險的公允價值為2240美元,這意味著在第二年的保費中有17760美元的盈餘數量可被用於投資。每年保險成本隨著投保人年齡的增大而逐漸增長。在某一個時間段,保險成本會超過保費。在我們的例子中,在投保30年後,每年的保險成本將超過保費。男性在70歲時,一年內死亡的概率為0.02353(在第30年時,保險的公允價格為23530美元,這比保險公司每年收入的20000美元保費要大)。圖3-1比較了保費數量與每年的保險成本。在受保前期,保險公司將盈餘保費進行投資,投資回報可以用於彌補保費與後期成本的差距。圖3-1顯示了保費中有一個儲蓄的成分(saving element)。在受保前期,保險公司代表投保人將保費中超出覆蓋保險支出風險的那一部分資金進行投資。

圖3-1 人壽保險每年的成本與終身壽險年度保費的比較

在許多國家,保險合約可以享受稅務優惠。如果投保人將盈餘保費另外進行投資,那麼投資回報通常要被徵稅。但是當盈餘保費作為保單的一部分進行投資時,稅收政策往往對受益人更為有利。只有在投保人死亡後,投資回報才被徵稅。在有些情況下,保險受益人得到的賠償金是不用繳納所得稅的。

3.1.3 變額壽險

終身壽險合約要涉及將投保人的資金進行投資,對該類保險的一個自然擴展是允許投保人指定資金的投資方式。變額壽險(variable life (VL) insurance)是終身壽險的一種特殊形式,在該險種中,以上討論過的盈餘保費投資於投保人指定的基金。基金可以是股票型基金、債券型基金以及貨幣市場基金。在投保人死亡時,賠償數額有一個最小保證,但如果基金表現良好,賠償數額可能會很高,投資所得可用於作為保費,投保人也可以隨時將資金在基金間進行轉換。

3.1.4 萬能壽險

萬能壽險(universal life (UL) insurance)也是終身壽險的一種形式。在這種保險中,投保人可以將保費減至不造成保險失效的某個最低水平。以上討論的盈餘保費被保險公司投資於債券、按揭和貨幣市場產品之中。保險公司將擔保最低回報率,例如4%。投保人有兩種選擇:一是在死亡時,保險受益人得到固定收益;二是受益人可以在投資回報高於擔保最低收益時,得到更多的賠償額。顯然,對應於第一種選擇,投保人須繳納的保費會更低。

3.1.5 變額-萬能壽險

變額-萬能壽險(variable-universal life (VUL) insurance)綜合了變額壽險及萬能壽險的不同特性。投保人可以將盈餘保費投資於不同形式的投資產品之中。保險公司對於投保人死亡的賠償額底線提供擔保,投資的回報可用於支付保費,保費也可減至為保證保單仍然有效的一個最低數量。

3.1.6 儲蓄壽險

儲蓄壽險(endowment life insurance)有一定期限,賠償金在投保人於合同期內死亡或於合同到期時一次性支付。市場上存有不同形式的儲蓄壽險。儲蓄壽險的最終支付額可以被提前說明,而與投保人在保險到期時是否健在無關。有時保險的支付與投保人有重大疾病有關。在帶利儲蓄壽險(with-profit endowment life)合約中,保險公司可以定期根據投資的表現來定出合約的分紅數量,分紅會逐漸累積。假定投保人的壽命超出了保險期限,累積分紅可以增大最終向投保人所支付的賠償金額。在投資聯結儲蓄壽險(unit-linked endowment insurance)中,保險最終支付的金額與投保人選擇的基金的表現有關。在一個生存儲蓄壽險(pure endowment insurance)合約中,保險最終的支付是建立在合約到期時投保人仍然健在的條件上。

3.1.7 團體壽險

團體壽險(group life insurance)在一個合約下為許多人提供保險,這種保險常常是公司僱主為其僱員購買,合約的形式可能是參與型(contributory)或非參與型(noncontributory)。在參與型團體壽險中,僱主和僱員共同支付保費;在非參與型團體壽險中,僱主支付全部保費。團體壽險有一定的規模經濟(economy of scale)效應,出售和管理保單的成本會較低。在單人壽險中,投保人要做身體檢查,而對團體壽險一般沒有這個要求。保險公司清楚,在某些受保人身上承擔的風險會低於平均水平,而在另外一些受保人身上承擔的風險會高於平均水平。

[1] 從理論上講,英文中的人壽定險合約是指那些投保事件一定會發生,但合約是否會提供賠償具有不確定性的保險合約。因此,為一個投保人在今後10年內死亡提供保險的合約屬於這種類型。在實際中,合約的區分(即life assurance與life insurance的區分)並不是十分嚴格。——譯者注

3.2 年金

許多保險公司提供年金合約,人壽保險合約的效應是將許多定期繳納的保金轉化為一次性償付,而年金的效應正好相反,即將一次性繳納的保金轉化為定期的償付。在一個典型的年金合約中,投保人向保險公司進行一次性付款,然後保險公司向投保人支付年金,支付從某一個特定的時間開始,一直到投保人生命的結束。在有些情況下,年金支付在投保人一次性繳納保金後馬上開始。更為常見的形式是投保人在年金付款開始的幾年以前進行一次性繳納,保險公司在收到年金後馬上進行投資來保證年金付款(這樣的年金被稱為延遲年金(deferred annuity))。有時投保人不採用一次性繳納的形式,而是按月、季度或年繳費,相當於將儲蓄轉化成了年金。

與人壽保險類似,年金常常可以給投保人帶來稅務延遲方面的好處。這是因為在通常情況下,投保人收到年金後才需要繳稅。由保險公司代表投保人進行投資的資金所取得的收益被稱為累積結餘(accumulated value)。一般來講,投保人可以提前提取資金,但通常會伴有罰款。換句話講,年金合約的提前退保價值(surrender value)往往小於累積結餘,這是因為保險公司必須收回賣出及管理資產的成本。有些合約允許投保人在一年內提取累積結餘或初始投資的一定比例,而無須繳納罰款。如果在開始支付年金前,投保人死亡(或者在某些情形下,投保人住進了有全職護士服務的養老院(nursing home)),則累積結餘也可被提取,而無須繳納罰金。

美國的一些延遲年金產品中內含期權。累積結餘有時會與股指掛鉤,例如標準普爾500指數。收益增長的上下限會被指明,如果指數在某年的增長率低於某個下限,累積結餘的增長率就以下限增長率為準;如果指數在某年的增長高於某個上限,累積結餘的增長率就以上限增長率為準;否則累積結餘的增長率就以標準普爾500指數的增長率為基準。假定累積結餘的增長率下限為2%、上限為8%,這說明投保人的累積結餘在任何一年增長率的下限為2%,但同時也放棄了增長率超過8%以上的超額收益。在該類合約中,投保人不會如股票市場投資者一般得到股指中的股息分紅,同時保險公司也有權改變某些年累積結餘的增長率的上下限。這類產品對那些想取得股票市場收益,但又不想承擔累積結餘下跌風險的投資者十分有吸引力。有時累積結餘的年度增長率會是股指回報的一個複雜函數。

過去,英國保險公司提供的年金合約通常會提供一個用於計算累積結餘支付額的最小保底利率。許多保險公司將這些保證(實際上是投保人持有的利率期權)當作市場營銷的必要費用,因而沒有計算這些期權的費用,也沒有對其風險進行對衝。當利率降低並且投保人的壽命延長時,許多保險公司就會陷入財務困境,如業界事例3-1所示,一家保險公司因此而倒閉。

業界事例3-1

公平人壽保險公司

英國公平人壽(Equitable Life)保險公司成立於1762年,在其最鼎盛時期,該保險公司共有150萬投保客戶。從20世紀50年代開始,公平人壽保險公司開始出售年金產品。在年金產品中,公平人壽保險公司為計算年金的利率下限提供擔保(這種產品被稱為保本年金期權(guaranteed annuity option))。由於競爭以及利率的提高,年金產品的保底利率逐漸升高。1993年年底,利率開始下降,同時人類的壽命預期也開始升高,保險公司不得不增大撥備以應對將來高年金的支出。公平人壽保險公司沒有采取任何措施,反而為了增長賣出保底利率更高的新產品。2000年,公平人壽保險公司不得不停止出售新的保單。Ann Abraham[1]在2008年7月發表的報告對監管局提出了強烈批評,該報告還要求對投保人提供賠償。

這個故事的有趣一面是監管人員曾要求提供保本年金期權的保險公司對利率下跌這一風險進行對衝。因此,許多保險公司紛紛開始與銀行進行交易,確保在利率下跌時自身會得到保護,而銀行為了對衝風險紛紛買入債券。這些債券在利率下跌時,價值會有上漲。市場上有太多的銀行和保險公司都這麼做,以至於市場對債券的需求大幅增長。長期利率急速下跌(這從而加大了保險公司的風險敞口中未對衝部分的損失)。這個故事說明,當大量不同的公司持有相似風險時,如果這些公司同時想對衝風險,就會出現問題。在市場價格不變的情況下,往往不會有足夠多的投資者願意進行相反的交易。

[1] 時任英國議會醫療服務監察員。——譯者注

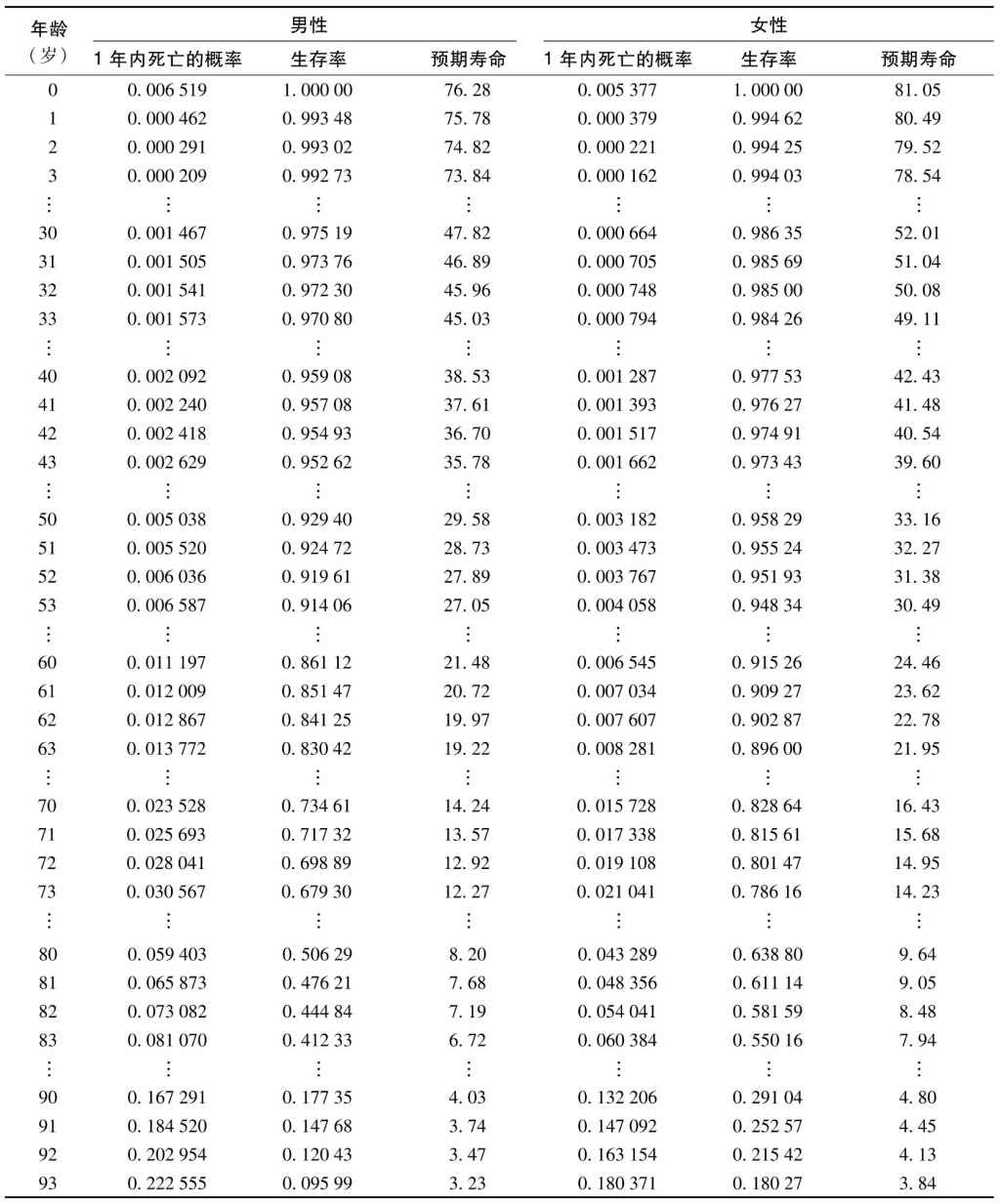

3.3 死亡率表

死亡率表是人壽保險合約定價的關鍵,表3-1是美國社會保障部(Department of Social Security)給出的2013年的人類死亡率表。為了理解這一表格,我們考慮對應於年齡為31歲的一行,表中第2列顯示一個31歲男性在1年內死亡的概率為0.001505(即0.1505%)。第3列顯示了一個男性能夠活到31歲的概率為0.97376(即97.376%)。第4列顯示一個31歲男性的剩餘預期壽命(remaining life expectancy)[1]為46.89年。這意味著平均來講,一個男性的預期壽命為77.89歲。表中的其他3列是關於女性的數據,一個31歲女性在一年內死亡的概率為0.000705(即0.0705%),一個女性能活到31歲的概率為0.98569(即98.569%),31歲女性的剩餘預期壽命為51.04年。

表3-1 死亡率表

資料來源:美國社會保障部,www.ssa.gov/OACT/STATS/table4c6.html.

表格數據顯示,在生命的前10年,一個人在下一年死亡的概率是年齡的遞減函數;在10年之後,死亡的概率是年齡的遞增函數。女性的死亡率數據比男性好看一些,如果一位男性能活到90歲,他在下一年的死亡概率為16.7%;數據還顯示當男性活到100歲時,他在下一年死亡的概率為35.4%;活到110歲時,下一年死亡的概率為57.6%。對於女性而言,相應的概率為13.2%、30.5%及54.6%。

表3-1中的所有數據都可以從“一年內死亡的概率”這一列中的數據計算出來。一個人活到n+1歲的概率是這個人活到n歲的概率與1減去一個n歲的人在下一年內死亡的概率的乘積。例如,男性活到61歲的概率可以計算為0.861 12×(1-0.011 197)。

接下來考慮某個年齡段的人的預期壽命。這可以根據第1年、第2年、第3年以及往後年份的死亡概率來確定。從表3-1中來看,一個現年90歲的男性在1年內死亡的概率是0.167 291。他在第2年(介於91歲和92歲之間)死亡的概率等於他在第1年仍然活著的概率乘以他在91歲後1年內死亡的概率。根據表格第2列的數字,可以表示為

(1-0.167 291)×0.184 520=0.153 651

類似地,一個現年90歲的男性在將來的第3個年間(即介於92歲和93歲)死亡的概率為

(1-0.167 291)×(1-0.184 520)×0.202 954=0.137 817

假設死亡平均發生在每年的年中,一個90歲男性的預期剩餘壽命為

0.5×0.167 291+1.5×0.153 651+2.5×0.137 817+…

【例3-1】 假定對應於所有期限的利率均為4%(每半年付息一次),保險的保費在年初時支付,為一個具有平均健康狀態的90歲男性投保一個保額為100 000美元的人壽保險的盈虧平衡保費(break-even premium)為多少?假定保險期限為1年,預期賠償值為0.167 291×100 000,即16 729美元。假定賠償支付時間在年正中(在平均意義上,這是一種準確的估計);保費等於預期賠償以6個月的利率進行貼現得到的當前值,我們已知貼現利率為4%,利率一年複利兩次,賠償值的貼現值等於16 729/1.02,即16 401美元。

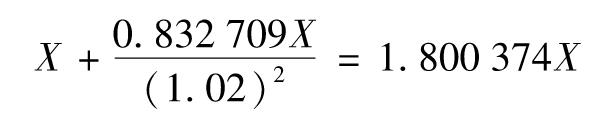

接下來假定保險的期限為2年,在第1年的預期賠償貼現值如上所述,即為16 401美元。受保人在第2年死亡的概率為(1-0.167 291)×0.184 520=0.153 651,因此在第2年的預期賠償為0.153 651×100 000=15 365美元。假定賠償支付時間在第18個月,預期賠償的貼現值為15 365/1.023=14 479美元。因此整體預期賠償的貼現值為16 401+14 479=30 880美元。

接下來我們計算保費的支付。首先我們知道第1次保費一定會在第1年年初被支付;第2次保費在第2年發生的概率為男性在第1年內仍然生存的概率,即1-0.167 291=0.832 709。如果保費數量每年為X,所有保費支付的貼現值等於

盈虧平衡保費X會保證預期保費支付的貼現值等於預期賠償的貼現值,即

1.800 374X=30 880

即X=17 152,因此盈虧平衡保費為17 152美元。

[1] 即在給定年齡下,一個人繼續生存的年限。——譯者注

3.4 長壽風險和死亡風險

長壽風險(longevity risk)是指醫學進步以及生活方式的改變使人類壽命延長,從而給保險公司業務帶來的風險。壽命的延長會給大多數年金合約的盈利帶來不利影響(因為年金支付時間會加長),但大多數人壽保險合約的盈利會增加(因為保險的最終賠償被延遲了,而對於定期壽險,最終支付賠償的可能性減小了)。不同國家人口的預期壽命各不相同,世界大多數地區的人類預期壽命都在逐漸增長。在美國,生於2013年的人比生於1929年的人的平均預期壽命增加了差不多20歲。表3-1中的統計數據基於2013年不同年齡人群的死亡率得出。如果人類預期壽命繼續增加,表3-1的數據就會變成低估值。

死亡風險(mortality risk)是指戰爭、艾滋病(AIDS)等傳染病、“西班牙型流行性感冒”(Spanish Flu)等流行病事件使人類壽命低於預期而引發的風險。這些事件會給大多數保險合約帶來不利影響(因為保險賠償金會被提前支付),但這些事件會增大年金合約的盈利(因為年金支付的時間縮短了)。在計算某種事件對死亡風險的影響時,我們一定要考慮事件對人口中哪些年齡層次的人群影響最大。

從某種程度上講,長壽和死亡風險對於保險公司的年金業務影響會中和這些風險對於常規人壽保險業務的影響,保險精算師必須仔細評估保險公司的業務在不同情形下的淨敞口。我們可以採用再保險(reinsurance)合約或長壽衍生產品(longevity derivatives)來對衝長壽風險,我們接下來將要討論長壽衍生產品,在本書後面的一些章節中我們將會討論再保險合約。

長壽衍生產品

長壽衍生產品為保險公司和養老基金公司提供對衝年金及養老基金產品所面臨的長壽風險的工具。一個典型的合約是長壽債券(longevity bond),也稱為生存者債券(survivor bond)。這類債券在20世紀90年代末首先被引入市場。在這種債券中,首先要定義一個年齡段的群體,債券在某個給定時刻的券息與定義群體中生存的人數成正比。

誰會賣出這樣的債券給保險公司或養老基金公司呢?答案是某些投機者認為這類債券很吸引人,因為它們幾乎不具有任何系統性風險(見第1.3節)。支付的債券券息只與某些人的壽命有關,而與市場回報基本沒有任何相關性。

3.5 財產及意外傷害險

財產及意外傷害險(property-casualty insurance)可細分為財產險和意外傷害險,財產險為投保人的財產損失(由於火災、水災、盜竊等)提供保險;意外傷害險為投保人的法律責任(例如,對第三者身體的意外傷害而導致的)提供保險。有時財產及意外傷害險被包含在同一個保險合約之中,例如,某個住房擁有者可能買入為不同損失提供保險的合約,損失種類包括住房被損壞及被偷竊,以及其他人在其房產中受傷所帶來的法律責任等。類似地,汽車保險所投保的損失包括自身汽車被盜、受損以及其他人受傷帶來的法律糾紛等。

一般來講,財產及意外傷害險每年要進行更新。如果保險公司評估預期賠償將升高,就會在保險更新時提高保費(這與人壽保險中的保費有所不同,人壽保險中的保費在許多年內為恆定的)。財產保險公司的業務面較寬,其業務經營有一種自然的風險分散效應。對於某些風險,大數定理(law of large numbers)會起作用,例如某保險公司為250000個家庭提供了失竊和火災險,我們可以較為準確地預報預期賠償數量,這是因為保險公司是在為一個大數量的獨立(或幾乎獨立)事件提供保險(當然,損失事件及平均賠償數量可能會有某種趨勢,保險公司應該跟蹤這些趨勢,並對保費數量做出相應調整)。

由類似於颶風這樣的自然災害所帶來的財產損失對保險公司而言十分難以預測,例如,2005年夏天發生在美國的“卡特里娜颶風”(Hurricane Katrina)以及2007年1月發生在歐洲西北部的12蒲福氏風級[1]暴風雪所帶來的損失十分巨大。這類風險被稱為災難風險(catastrophic risk)。災難風險的難以處理之處在於不同的投保人並不相互獨立。保險公司要面對兩種情形:一種情形是颶風在某年發生,保險公司因而必須應對大量與颶風有關的索賠;另一種情形是颶風根本就沒有發生,因此也沒有任何索賠。許多大的保險公司擁有與地理、地震和氣象數據有關的模型來估算災難發生的概率以及相關損失,這些模型為確定保費數量提供了基礎,但模型本身沒有改變保險公司所面臨的“全有或全無”(all-or-nothing)的風險特性。

與災難保險類似,責任保險每年所付出的賠償有所不同,賠償量十分難以估計。例如,由於石棉對工人的危害而觸發的索賠為美國的保險公司帶來了十分昂貴的費用。責任保險的一個特性被稱為長尾風險(long-tail risk)。長尾風險是指在投保期過後的若干年出現索賠的可能性。對於石棉一例,健康危害是在接觸石棉多年以後才表現出來的。因此,保險索賠往往是與幾年以前的保險合約有關。這一特性為精算師和會計師帶來了麻煩,保險公司不能在每年年末馬上結賬並計算盈虧,而必須考慮那些現在並沒有出現,但在今後的某一段時間可能會出現的索賠。

3.5.1 巨災債券

衍生產品市場已經出現了若干種不同的產品可以用來對衝災難風險,最為流行的產品是巨災債券(CAT bond)。這些債券通常由保險公司的子公司發行,其券息比一般債券要高。為了收入高券息,債券的持有者必須在某種類型的災難事件發生時承擔損失。根據CAT債券條款的不同,債券的券息以及本金(或者兩者)都可能被用來支付保險索賠。

假定某保險公司在加州對地震有7 000萬美元的風險敞口。這家公司想對損失中超出4 000萬美元的部分進行保護。保險公司可以發行巨災債券,面值為3 000萬美元,當地震發生時,如果保險公司在加州的損失超過了4 000萬美元,債券持有者將失去其部分或全部本金。另一個做法是,保險公司可以發行一個更大數額的債券,使得只有券息會受到地震損失的影響。還有一種做法是發行3只不同的債券,其承擔損失範圍分別為4 000萬~5 000萬美元、5 000萬~6 000萬美元、6 000萬~7 000萬美元。

巨災債券的特性是其投資者有很高的概率獲取高券息,而蒙受高損失的概率比較低。為什麼有投資者對以上產品感興趣呢?原因在於類似長壽債券,巨災債券風險與市場風險之間沒有統計上的強相關性,[2]正因為如此,對投資者來說,巨災債券往往是一個可以添加到投資組合中的具有吸引力的選擇。這些債券沒有系統性風險,它們的整體風險完全可以在一個大的交易組合中得以分散。如果一個巨災債券預期回報大於無風險利率(通常是這樣),那麼這種債券可以用於改善風險與回報的替換關係。

3.5.2 財產保險公司盈虧比率的計算

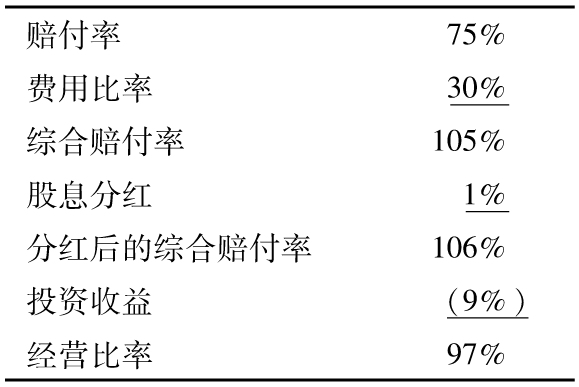

保險公司對於不同類型的保險要計算賠付率(loss ratio),等於1年內賠償數量與全部保費的比。一般來講,這一賠付率大約在60%~80%,A.M.Best所發表的統計數據顯示,這一比率在美國正在逐漸升高。保險公司的費用比率(expense ratio)是指每年費用與全部保費的比,保險公司的兩個最大費用是理賠費用及銷售費用。理賠費用(loss adjustment expense)是指為了確認索賠是否合法以及確認索賠數量所觸發的費用,銷售費用(selling expense)包括對保險經紀的支付以及購買其他業務所帶來的費用。在美國,銷售費用比率在25%~30%,這一費用每年都有減小的趨勢。

綜合賠付率(combined ratio)是賠付率與費用比率的和。假定對於某個保險合約,在某年的賠付率為75%,費用比率為30%,綜合賠付率便為105%。有時保險公司會支付一定小數量的分紅給投保人。假定分紅為保費的1%,將分紅考慮在內,我們可以求得分紅後的綜合賠付率(combined ratio after dividends)。在我們的例子中,這一比率為106%,該比率說明保險公司對於這一保險合約的稅前損失為6%。但事實並非如此,因為保費是在每年的年初由投保人向保險公司支付,而索賠賠償是在一年中,或在之後的一年由保險公司向投保人支付,保險公司因此可以掙得在收入保費及支付賠償損失之間的利息。假定在我們的例子中投資收益為保費的9%。將投資收益考慮在內,我們求得的比率為106%-9%=97%,該比率被稱為經營比率(operating ratio),表3-2是對這一例子的總結。

表3-2 一家財產保險公司計算其經營比率的過程

[1] 蒲福氏風級由愛爾蘭人法蘭西·蒲福海軍上將在1805年左右制定,是劃分風力等級的方法,按強弱將風力劃分為0~12級,共13個等級。——譯者注

[2] See R. H. Litzenberger, D.R. Beaglehole, and C.E. Reynolds, “Assessing Catastrophe Reinsurance-Linked Securities as a New Asset Class,” Journal of Portfolio Management (Winter 1996):76-86.

3.6 健康保險

健康保險(health insurance)具有某些財產及意外傷害險的特性,也具有人壽保險的特性。有時這類保險被列為一個單獨的保險類型。不同國家政府所提供的健康服務有所不同。在美國,傳統上政府提供的公眾健康服務十分有限,因此選擇保險公司是大多數人考慮的一項重要事項。加拿大是另一個極端,幾乎所有的健康服務均是由政府資金來支持的,醫生基本不能私下行醫。加拿大健康保險的主要作用是為了擔負政府不承擔的處方藥費及牙醫費用。在其他大多數國家,公共醫療體系及私立醫療體系共存。例如,英國有一個公共醫療體系,但人們在買入保險後也可以得到私立醫療服務。英國的私立醫療設施與公共醫療設施共同為患者提供服務(擁有私立醫療體系的優點是患者可以縮短非緊急外科手術的等待時間)。

2010年奧巴馬總統簽署了《患者保護與平價醫療法案》(Patient Protection and Affordable Care Act),致力於改革美國的醫療體系並增加醫保覆蓋的人口。醫療救助項目(Medicaid,一個針對低收入者的項目)的申請條件被放寬了,政府同時對中低收入家庭提供補助以幫助他們購買醫療保險。法案禁止醫療保險公司考慮投保人投保前的健康狀況,並強制僱主為僱員購買醫療保險,否則需要繳納額外的稅項。美國和其他很多國家的不同之處在於美國醫療服務的提供者多數為私立機構而不是公共部門,這一點在醫改後不會有大的變化。

與其他保險類似,健康保險的投保人需要按期支付保費,在一定投保事件發生後,保險公司要進行賠償。在健康保險中,投保事件包括投保人的醫療檢查、購買藥品以及住院等。通常當整體醫療體系費用增加時,投保人的保費會增大,但如果只是投保人的健康狀態變得惡化,那麼保險公司不能增加保費。關於這一點,我們可以比較健康保險、汽車保險以及人壽保險運作的不同。如果投保人的駕駛記錄顯示將來賠償的可能性增大,或者是汽車修理費用增大,保險公司可以提高投保人的保費(保險公司確實是這麼做的);在人壽保險合約中,即使投保人被診斷患有嚴重甚至影響壽命的疾病,人壽保險的保費也不會增長;健康保險的保費與人壽保險類似,即保險公司對賠償風險的預測的改變不會影響保費,但是,類似於汽車保險,整體索賠數量的增長會觸發保費的增長。

當然,在最先開出保單時,保險公司會盡力去確認自身承擔風險的大小。在人壽保險方面,保險公司會質詢投保人的健康狀態,並且要求投保人的身體健康要滿足一定的條件,保險公司會要求投保人進行體檢;在汽車保險方面,投保人的駕駛記錄要被調查;對於人壽保險及汽車保險,保險公司可以拒絕投保人的投保申請;在健康保險方面,保險公司要依據法律規定來確定是否拒絕投保人的申請。如前面所述,《患者保護與平價醫療法案》使得美國的醫療保險公司很難再以投保人的健康狀況不佳為由拒絕受理保險申請。

健康保險常常是以僱主所提供的團體健康保險計劃(group health insurance plans)而給出的。這些計劃覆蓋的對象通常包括僱員及僱員的家屬,通常僱員並不會因為其健康條件差而遭到拒絕。保險費用通常是由僱主及僱員共同承擔,不同計劃的費用有所不同。在美國,大多數健康保險計劃會覆蓋投保人基本的體檢費用和對一些常見病的治療所帶來的費用、外科手術以及住院費用。懷孕的費用可能在也可能不在保險覆蓋範圍之內,而美容手術的費用一般不在健康保險覆蓋範圍之內。

3.7 道德風險以及逆向選擇

我們接下來討論保險公司所面臨的兩類風險:道德風險和逆向選擇。

3.7.1 道德風險

道德風險(moral hazard)是指因為保險合約的存在造成投保人的行為與不持有保險時的行為有所不同,從而觸發的風險,這種行為的不同往往會增大保險公司的風險,預期賠償也會增加。道德風險的實例包括:

(1)一個車主買入了汽車失竊保險,因此,這位車主不鎖車門的可能性會更大;

(2)某人買入一種健康保險,正是因為保險的存在,投保人可能會更多地利用醫療服務設施;

(3)因為政府資助的存款保險的存在,銀行可能會承擔更多的風險,因為銀行認為這麼做並不會失去存款人(我們在第2.3節中曾討論過這一點)。

道德風險並不是人壽保險公司面臨的一個大問題,傳統上,保險公司採用幾種辦法來應對財產及意外傷害險以及健康險中的道德風險問題。一般來講,保險公司在進行理賠時要求投保人首先支付免賠額(deductible),這意味著投保人首先要承擔損失的第一部分,有時保險合約中會闡明共保條款(co-insurance provision),保險公司只是支付損失超出免賠額之上損失的一定比例(而不是100%)。另外,保險合約中一般會設定一個上限(policy limit,即賠償的上限),這些條款的目的是保證投保人與保險公司利益的一致性。

3.7.2 逆向選擇

逆向選擇(adverse selection)是用來描述保險公司在提供保險之前不能區分好的風險和壞的風險而帶來的問題。對於不同客戶,如果保險公司為所有投保人提供的產品價格相等,就會給保險公司帶來更多壞的風險。如果一家保險公司不能區分好的駕駛員和壞的駕駛員,從而給兩類駕駛員提供的保險價格相同,就會吸引更多壞的駕駛員來投保;如果一家保險公司不能區分健康和不健康的投保人,從而給他們同樣價格的健康保險,這家保險公司肯定會吸引更多不健康的投保人。

為了減小逆向選擇的不利影響,保險公司在提供保險之前儘量會找出投保人的信息。在提供人壽保險之前,保險公司常常要求投保人在指定的醫生那裡進行體檢;在提供汽車保險之前,保險公司會盡量取得投保申請人的駕駛記錄。而在汽車保險投保後,保險公司也會繼續收集投保駕駛員風險的信息(如車禍的次數和超速駕駛的次數等)。根據這些信息,保險公司會對每年保費的數量做出相應的調整。

逆向選擇問題不可能完全被克服。有趣的是,即使要求強制體檢,買入人壽保險的投保人死亡的時間往往還是會早於死亡率表給出的預計時間。相反地,買入年金產品的投保人長壽的概率平均比死亡率表中所反映的概率要大。

3.8 再保險

再保險(reinsurance)是保險公司從其他保險公司買入保險,來使得自己免受巨大損失的一種手段。賣出保險的第二家保險公司會得到一定的手續費,但要為第一家保險公司的投保事件出現損失時提供賠償。與沒有再保險的情況相比,再保險合約可以使得保險公司承銷更多的保險合約。再保險合約的對手往往是其他保險公司或一些私人企業,還有一些對手是專門經營再保險業務的公司,例如瑞士再保險(Swiss Re)以及巴菲特的伯克希爾-哈撒韋(Berkshire Hathaway)公司等。

再保險合約有若干種形式,假定一家保險公司對於佛羅里達州有1億美元關於颶風的風險敞口,這家公司想將其風險敞口降至5 000萬美元,該公司的一種選擇是進入一個再保險合約,對手將按比例承擔50%的損失(對手因此也會收到保費的50%)。如果在某一年暴風所帶來的損失為7 000萬美元,那麼保險公司支付的賠償只是0.5×7 000=3 500萬美元,再保險公司支付的賠償也是3 500萬美元。

另外一種更為流行的做法所涉及的再保險保費會更低一些,保險公司可以買入再保險來應對額外損失層(excess cost layers)。例如,第一層的賠償是為了覆蓋5 000萬~6 000萬美元的損失;第二層的賠償是為了覆蓋6 000萬~7 000萬美元的損失;依此類推。每一個再保險合約均被稱為超額損失(excess-of-loss)再保險合同。

3.9 資本金要求

人壽保險公司(life insurance companies)以及財產保險公司(property-casualty insurance companies)的資產負債表有所不同,這是因為這兩類保險公司所面臨的風險各不相同,因此為將來的賠償所設定的儲備金也會有所不同。

3.9.1 人壽保險公司

表3-3展示了一家人壽保險公司簡要的資產負債表。人壽保險公司的大多數投資為企業債券,保險公司會盡量將其資產與負債的期限進行匹配,但是該類保險公司會承擔信用風險,因為債券的違約率可能會比預期的更高。

表3-3 一家人壽保險公司簡要的資產負債表

與銀行有所不同的是,保險公司的資產和負債都會給公司帶來風險,損失儲備金(資產量的80%)是由精算師基於賠償數量而得出的,當人壽保險投保人的死亡時間提前或年金持有者的壽命延長較長時,這一估計值可能會太低。資產負債表中10%的股權資本包括最初股權人投資以及留存收益(retained earnings),股權為損失提供了緩衝,例如,如果賠償數量超出儲備金的數量達到資產總量的5%,股價會下跌,但保險公司不會破產。

3.9.2 財產保險公司

表3-4展示了一家財產保險公司簡要的資產負債表,表3-3與表3-4最重要的不同之處在於經營財產保險公司的股權佔資產的比率要遠高於人壽保險公司的股權佔資產的比率。這個不同是由於這兩類保險公司所持有的風險不同。財產保險公司所面臨的賠償要遠比人壽保險公司難以預測,誰會知道颶風襲擊邁阿密的具體時間?誰能預測下一個因石棉事件所觸發的索賠額有多大?資產負債表中負債部分中的未期滿保費(unearned premium)是指今天已經收到的保費,但這些保費適用於將來時間段。如果一個投保人在6月30日付清了一年的保費,為2 500美元,那麼截至12月31日,保險公司只掙得了1 250美元。表3-4中的投資主要是由流動性好的債券構成的,表中債券的期限比表3-3中債券的期限要短。

表3-4 一家財產保險公司簡要的資產負債表

3.10 保險公司面臨的風險

保險公司所面臨的最顯著的風險是其儲備金總量不能滿足投保人的索賠數量。雖然保險精算師的估計通常十分保守,但賠償總量超出估計數量的可能性仍然存在。除了以上風險,保險公司還會面臨自身投資資產表現不佳的風險。保險公司的大多數投資資產為企業債券,如果企業債券的違約高於平均值,那麼保險公司的盈利一定會受到不利影響。保險公司的債券組合要做到在不同的業務行業及區域進行多元化,保險公司也要監測自身投資資產流動性的表現。與上市或交易活躍債券相比,流動性差的債券(illiquid bond,例如保險公司買入的私募基金)通常會提供較高的收益率,但是,這些債券並不易於轉換為現金並用於支付沒有預計到的高數量的索賠。保險公司要與銀行及再保險公司進行業務往來,這會給保險公司帶來信用風險。同銀行類似,保險公司從事業務也會面臨操作風險及業務風險(business risk)。

監管部門一般會闡明保險公司的最低資本金要求,這些資本金為保險公司所面臨的風險提供緩衝。與銀行類似,保險公司也紛紛研發了內部模型來計算經濟資本金(即保險公司自身所估計的應持有的資本金數量(見第26章))。

3.11 監管條款

美國和歐洲對於保險公司有非常不同的監管方式。

3.11.1 美國

美國在1945年通過的《麥克倫-福克森法案》(McCarran-Ferguson Act)確定了保險公司的監管職責歸各個州,而不是在聯邦範圍(與這一點不同的是,銀行監管是在聯邦範圍)。各州的監管者關注保險公司的償付能力以及它們應付保險合約持有者索賠要求的能力。他們同時也關注各保險公司的業務操守(如保費如何確定、廣告、保險合約條款、保險經紀和代理人資質的發放等)。

美國保險監理官協會(National Association of Insurance Commissioners,NAIC)是一個由50個州的保險業監管當局主管官員組成的組織。該組織為保險監管者討論共同面臨的問題提供一個全國性的機制。有時該組織也會為各州的監管當局提供服務。例如,該委員會提供所有的經營財產及意外傷害保險業務的公司的賠付率統計數據。這樣做可以幫助各州的監管當局識別那些賠付率超出正常範圍的保險公司。

保險公司要向各州監管機構提供詳細的財務報告,各州的監管人員還要定期現場檢查。監管當局採用由NAIC確定的、經風險調節的標準來確定資本金的數量。資本金設定的數量的大小是為了應對以下風險:保險儲備金的設定不足、交易對手違約以及投資資產收入低於預期。

投保人的利益在保險公司破產時(因而不能支付索賠時)受到保險擔保協會的保護。一家保險公司想在某一州取得業務執照,首先得成為該州保險擔保協會的成員。當該州內的一家保險公司破產時,這個州內的其他保險公司必須向該州保險擔保基金(state guaranty fund)支付一定的資金,支付資金數量與保險公司在這一州內收入的保費有關。保險擔保基金首先用於支付破產保險公司的小額投保人(小額投保人的定義在不同州的含義也各不相同)。保險公司每年度向擔保基金所支付的資產可能會有一個上限,這一規定可能會造成投保人要等上若干年才能拿回擔保基金支付的全部賠償。對於人壽保險的情形,保單會持續很多年,破產保險公司的投保人往往會由其他保險公司接管,但是接管保險公司可能會對保單進行修改,修改後的保單對投保人可能會變得更加不利。

由上所述,美國保險公司的擔保系統與銀行擔保系統存在不同。在銀行系統中,銀行通過向FDIC支付保金,以保護存款,從而建立了一個永久性的基金。保險系統中沒有這樣的永久基金,在某家保險公司解體後,其他保險公司才必須貢獻一定的資金。只有紐約州的財產意外險保險公司是一個特例,它設定了一個永久保險擔保基金。

州一級對保險行業進行監管在一些方面並不能令人滿意。各個州之間的監管規定並不一致。這意味著一個在全美國範圍內經營業務的大型保險公司必須要應對很多個不同的監管當局。還有一些保險公司像銀行一樣進行衍生產品交易,卻不受類似銀行業所受到的監管。這就可能帶來麻煩。2008年,一家大型保險公司AIG(American International Group)在信用衍生產品的交易中遭受了鉅額損失,因而不得不接受聯邦政府的救助。

2010年通過的《多德-弗蘭克法案》成立了一個歸財政部領導的聯邦保險辦公室(Federal Insurance Office,FIO),負責監督保險行業和識別各州監管制度中的差別。它可以向金融穩定監督委員會(Financial Stability Oversight Council)提出建議,使類似AIG的大型保險公司作為非銀金融公司受到美聯儲的監管。同時它也與全球其他國家的監管機構(特別是歐盟國家的監管機構)建立聯繫,以便於建立趨同的監管規則。《多德-弗蘭克法案》要求FIO“進行研究並向國會提交一份如何現代化及改進美國保險業監管體系的報告”。FIO於2013年12月向國會遞交了該報告。[1]報告中提出了為改進美國保險業監管體系而需要做出的改變。從中看來,美國要麼將保險監管規則的制定放在聯邦層面而把日常管理仍放在州一級,要麼把二者都收歸聯邦層面。

3.11.2 歐洲

歐洲的保險公司由歐盟集中監管,這意味著從理論上講,一個統一的保險監管框架適用於歐盟成員國的所有保險公司。這一框架最先創立於20世紀70年代,被稱為《償付能力法案Ⅰ》(Solvency Ⅰ)。該法案的內容受荷蘭Campagne教授的研究結果影響很大,Campagne教授的研究結果顯示,如果資本金等於保額的4%,那麼人壽保險公司將有95%生存的機會。投資風險沒有被明確包括在《償付能力法案Ⅰ》中。

歐洲的若干國家(像英國、荷蘭及瑞士等)均提出了本國的計劃以應對《償付能力法案Ⅰ》中的不足。歐盟現在正在致力於《償付能力法案Ⅱ》(Solvency Ⅱ)的研究。該法案設定的資本金覆蓋的風險類型比原法案更廣泛,並在2016年開始實施。我們將在第15章中進一步討論《償付能力法案Ⅰ》和《償付能力法案Ⅱ》。

[1] See “How to Modernize and Improve the System Insurance Regulation in the United States,” Federal Insurance Office, December 2013.

3.12 養老金計劃

養老金計劃是公司為其僱員設立的。一般來講,在僱員為公司工作的時間內,僱主和僱員都要為養老金計劃供款。當僱員退休以後,他在其餘生內將得到養老金收入。因此,養老基金的實質是通過定期供款計劃來創立一個僱員餘生內的年金產品。這與人壽保險公司提供的產品十分相似。市場上有兩種養老金計劃,即固定收益計劃和固定供款計劃。

在固定收益計劃(defined benefit plan)中,僱員在退休後所得到的養老金數量由該計劃事先定義。通常的計算方式是一個與僱員為公司服務的時間以及僱員的工資有關的公式。例如,每年的養老金數量等於僱員最後為公司服務的3年的平均工資乘以僱員為公司服務的時間的長度,然後再乘以2%。如果僱員先於其配偶辭世,那麼其配偶仍有可能拿到養老金(數量有所減少);如果僱員在受僱期間辭世,那麼養老金計劃通常會向經濟上依賴該僱員的親屬一次性支付一筆款項,而僱員的配偶和未獨立子女每月可能還會得到一筆收入。有時養老金要隨通貨膨脹每年進行調整,這種調整被稱為指數化(indexation)。例如,一個固定收益養老金計劃每年的指數化可以是按消費者價格指數(consumer price index)增量的75%進行遞增。由政府支持的養老金計劃(如美國的社會保險)與固定收益計劃類似,它們都要求參與人定期供款到一定年齡,然後才可以在餘生中享受養老金。

在一個固定供款計劃(defined contribution plan)中,僱主及僱員的供款均以僱員的名義進行投資。當僱員退休時,僱員有幾種選擇將供款的最後數量(包括投資增量)轉換為年金產品。有時僱員可以選擇收到一次性付款而不是年金。

固定供款計劃與固定收益計劃的區別在於固定供款計劃的資金與僱員個人掛鉤。在固定供款計劃中,每個僱員均有一個投資賬戶,僱員所收到的養老金的數量均以僱員個人賬戶中的資產數量為基準。與此相反,在固定收益計劃中,所有的供款均被集中於一個投資組合中,給退休僱員支付的養老金均來自這個投資組合。美國的401(K)計劃是一種形式的固定供款計劃,僱員可以選擇將其一定數量的收入直接投放這一計劃中(可能還會有來自僱主的相同數量的供款),僱員可以在不同類型的投資產品(如股票、債券、貨幣市場產品等)中進行投資。

固定收益及固定供款計劃的一個關鍵特性是僱員的收入稅被延遲了。僱員向養老金支付的款項是免稅的,並且僱主向養老金的支付可以在收入表中減除,僱員只有在收到養老金收入時才需要繳稅(而此時僱員收入的邊際稅率往往已經變低了)。

固定供款計劃對於僱主而言幾乎沒有風險。如果養老金計劃的投資比預期的差,那麼僱員將承擔所有的損失;與之相反,固定收益計劃為僱主帶來了非常大的風險,因為僱主最終要負責支付承諾的養老金數量。我們假定一個固定收益計劃中的資產數量為1億美元,但精算師估算出的養老金義務的貼現值為1.2億美元,該養老金資金不足數量達2 000萬美元,僱主必須補齊這個資金缺口(通常需要若干年),固定收益給公司帶來的這種風險造成了有些公司逐漸將固定收益計劃轉化為固定供款計劃。

對固定收益計劃的債務的貼現值進行估算不是一件容易的事情。估算中最重要的一點是如何選取貼現利率。貼現利率越高,養老金債務的貼現值越低。以往,一種經常使用的計算貼現率的方法是以養老金資產中的平均回報率作為貼現率。這種做法會鼓勵養老金將資產投資於股票,因為股票市場的平均回報高於債券市場,這麼做會將養老金債務壓得很低,從賬面上,這很好看。現在的會計準則已經意識到企業對養老金計劃中負債的義務類似於債券。因此,準則要求非上市公司的養老金義務應以AA級債券的收益率進行貼現,固定收益計劃的資產價值與其債務的差別必須以資產或負債的形式納入公司的資產負債表。因此,如果一家公司的養老金有資金不足的現象,那麼公司的股權值會被相應地減少。如果養老金資產價值大幅下跌,同時用以計算義務的貼現率也大幅下跌,那麼公司的債務狀況就會產生一個“完美風暴”(perfect storm)(見業界事例3-2)。

業界事例3-2

一個完美風暴

1999年12月31日~2002年12月31日,標準普爾500指數由1469.25點跌至879.82點,跌幅達40%;同時20年期的美國國債收益率由6.83%跌至4.83%,跌幅達200個基點。這些事件的第一個影響是養老金資產的市價大幅下跌,另一個影響是養老金負債的貼現率下降,因此由精算師估算出的負債的公允價值(fair value)上漲。對於一個固定收益計劃而言,以上兩個效應促成了一個完美風暴。許多資金盈餘的養老金一下子變得資金不足,一些原本資金稍稍不足的養老金一下子變得資金嚴重不足。這3年間的股票價格與利率的下跌為管理固定收益養老基金的經理帶來了噩夢。

一家公司如果持有一個固定收益養老金計劃,新的會計規則會要求養老金計劃的盈餘或虧損情況應在該公司的股權價值上反映出來。因此,對於很多公司試圖將固定收益計劃轉化為固定供款計劃,以防止股權價值被侵蝕的做法,我們也就不必感到吃驚了。

固定收益計劃能行得通嗎

一個典型的養老金計劃會為其僱員提供最終工資的70%,並且公司要對養老金計劃進行通貨膨脹指數化調整。我們要將僱員工作期收入的多大比率作為儲備,才能保證養老金支出呢?對於這個問題的回答取決於我們對於利率的假設,以及僱員收入的增長幅度等。如果我們諮詢一家保險公司對所提供的養老金的報價,保險公司給出的報價會是:供款佔工資收入的比率大約為25%(練習題3.15及作業題3.19給出了計算過程提示)。保險公司會將保費投資於企業債券(這與保險公司對人壽保險保費以及年金合約的投資形式一致),因為投資於企業債券可以最好地將投資收入與賠償進行匹配。

事實上,固定收益計劃的供款(僱主加上僱員)遠低於收入的25%,在一個典型的固定收益計劃中,僱主和僱員的供款分別只佔收入的5%,因此整體供款只是保險精算師所求得保費的40%,許多養老金資金不足的現象也就不足為奇了。

與保險公司不同,養老基金會將資產的一大部分投放於股票市場(一個典型養老基金的投資組合由60%股票及40%債券組成)。通過投資股票,養老基金為補齊資金缺口並達到資金盈餘創造了機會,但同時也留下了資金嚴重不足的隱患。如果股票市場表現好,例如,在1960~2000年,世界上許多地區的股票市場表現甚佳,養老金完全可以應付自身的負債;但是如果股票市場表現不佳,養老金可能就會出現問題。

以上的討論引出了一個有趣的問題:誰要為資產不足的養老金買單呢?答案是:第一個買單的會是公司的股權持有者;進一步,如果公司宣佈破產,政府則可能以養老金計劃擔保的形式承擔損失。[1]以上兩種情形,均存在將財富由下一代轉移到退休人員中的現象。

許多人認為將財富由下一代轉移給上一代的做法不可取,將養老金的供款比率提至25%也是不可接受的做法。如果固定收益的養老金計劃仍然持續的話,那麼這種計劃的條款一定要得到改革,來由退休人員和下一代共同承擔風險。如果在受僱期內,市場表現不佳,則僱員必須接受退休後養老金收入較低這一現實;如果市場表現好,退休人員可以收到全額養老金收入,並且可以將養老基金的額外收入轉移給下一代。

長壽風險是養老金面臨的主要風險,我們曾在前面指出,1929~2013年,人類平均壽命延長了20年。如果這種趨勢繼續延續,到2029年,人類壽命將還要延長5年,固定收益計劃中的資產不足問題(包括公司管理的以及政府管理的養老金)會變得更加嚴重。許多國家的僱員在超出正常退休年齡後仍然可以工作。這一點不奇怪,這樣可以緩解養老基金面臨的資金短缺問題。一個僱員決定在70歲而不是在65歲退休可以為養老金繼續供款5年,另外,其接受養老金收入的退休期也縮短了5年。

[1] 例如,美國的養老福利擔保公司(Pension Benefit Guaranty Corporation,PBGC)為私立固定收益養老金提供擔保,但如果該公司從不同養老金計劃所收到的保費不能滿足索賠數量,則政府必須介入。

小結

保險公司經營業務有兩類:人壽保險和財產及意外傷害險。人壽保險公司提供一系列產品,這些產品在投保人死亡後會提供賠償。定期壽險只有在投保人在一定時間段內死亡才提供賠償;終身壽險不管投保人在什麼時刻死亡,均會提供賠償。終身壽險中有一個儲蓄因素。通常來講,早期的保費中超出預期賠償的那一部分被用於投資,投資所得是為後期的預期賠償提供支持。終身壽險會給投保人帶來稅務優惠,因為投資回報的應繳稅款一直被推遲到賠償的支付日。

人壽保險公司也提供年金合約,年金合約的持有者首先支付一筆款項,之後保險公司在一定時間以後為投保人提供終身支付。死亡率數據為保險公司的人壽保險及年金產品定價提供了重要依據,但是保險精算師還必須考慮以下風險:①長壽風險(即投保人比預期壽命活得更久);②死亡風險(由於艾滋病及西班牙流感等傳染病和流行病造成某個人口群體壽命縮短的可能)。

財產及意外傷害險是為了財產損失提供保險,同時也為個人及公司的法律責任提供保險,最難以估計賠償數量的事件是那些與同一事件有關,但會觸發眾多投保人同時索賠的事件,這類事件包括地震和颶風。由法律責任所觸發的賠償數量通常也難以估計。

健康保險具有人壽保險及某些財產及意外傷害險的特性,健康保險的保費與人壽保險的保費類似,即保險公司對賠償風險估計的改變不會觸發保費的改變,但是如果整體健康系統的費用增大時,保費也像在財產及意外傷害險中那樣會有所增長。

保險公司面臨兩類重要風險,即道德風險及逆向選擇。道德風險是指持有保險的個人及公司在投保後,行為有所改變而觸發的風險;逆向選擇是指買入保險的個人或公司所對應的預期賠償相對較高而觸發的風險。保險公司會採取措施儘量減少以上兩類風險,但無論如何,保險公司不可能將兩類風險同時消除。

與銀行不同的是,保險公司的資產及負債均面臨風險。一家財產保險公司的股權資本對總資產比例要比人壽保險公司更高。在美國,對保險公司監管由各州負責,而不是由聯邦負責,這一點也和銀行業的情況不一樣;在歐洲,保險公司受歐盟及各國政府的監管。歐盟現在正在致力於制定一套新的資本金管理規則,即《償付能力法案Ⅱ》。

市場上有兩類養老基金計劃:固定收益計劃及固定供款計劃。固定供款計劃十分簡單,由公司及僱員所支付的供款以僱員名義被存於某個單獨賬戶,資金以僱員名義投資,在僱員退休後,投資回報以及本金將被轉換為年金;在固定收益計劃中,僱員和僱主的供款被存入同一個資金池中,然後進行投資。退休人員所得到的養老金數量取決於其受僱時的工資。固定收益計劃的可行性現在已經受到一定質疑,許多固定收益計劃資產不足,只有在股票市場表現異常出色的情況下,養老金才能滿足當前退休人員及將來退休人員的養老金支付。

延伸閱讀

練習題

3.1 定期壽險和終身壽險的區別是什麼?解釋終身壽險在稅務處理方面的優勢。

3.2 解釋變額壽險和萬能壽險的含義。

3.3 一家保險公司同時提供終身壽險和年金產品,這兩種合約哪一種對以下風險會有風險敞口:(a)長壽風險;(b)死亡風險。

3.4 “公平人壽保險公司給持保者發放了免費的期權。”討論這一期權的特性。

3.5 利用表3-1計算保險公司給出的一個關於50歲女性、面值為100萬美元、2年期的人壽保險最低保費,假定保費是在年初支付,利率為0。

3.6 由表3-1來計算一個30歲男性能活到90歲概率為多大?同樣,一個30歲女性能活到90歲的概率為多大?

3.7 財產保險公司保單上的哪一個條款會觸發最大的風險?

3.8 解釋巨災債券的運作。

3.9 考慮兩個債券,它們具有同樣的券息、期限以及價格,一個債券為B級企業債券,另一個為CAT債券,歷史數據顯示這兩個債券的預期風險相同,假定你為組合資產經理提供諮詢,你將推薦哪一個債券,為什麼?

3.10 美國的保險公司與加拿大及歐洲保險公司的不同之處在於哪裡?

3.11 一家保險公司決定是否為某人失去工作提供保險,保險公司面臨的問題是什麼?

3.12 為什麼財產保險公司持有的資本金要高於人壽保險公司?

3.13 財產保險公司所計算的“賠付率”和“費用比率”的含義是什麼?如果一家保險公司盈利,那麼其賠付率加上費用比率一定會小於100%,討論這個觀點。

3.14 固定收益及固定供款養老基金計劃的區別是什麼?

3.15 假定在一個固定收益養老計劃中:

(a)僱員為公司工作40年,工資隨通貨膨脹而增長;

(b)僱員退休時所得養老金為工資的75%,養老金隨通貨膨脹而增長;

(c)退休人員將收入20年養老金;

(d)養老金的收入將投資於債券,債券收益等於通貨膨脹率。

如果公司沒有破產(即仍支持養老金),僱員的供款作為工資的比率至少為多大?(提示:在計算中採用實際貨幣量(real dollar)而不是名義貨幣量(nominal dollar)。)

作業題

3.16 採用表3-1來計算保險公司為一個60歲男性提供的面值為500萬美元、期限為3年的保險的最低保費。假定保費是在每年年初支付,死亡發生在年中,無風險利率為每年6%(每年複利2次)。

3.17 某保險公司假定某類損失的分佈可以被合理地估計為正態分佈,均值為1.5億美元,標準差為5000萬美元(假定風險中性的損失與真實世界的損失沒有差別),1年的無風險利率為5%,估計以下合約的費用:

(a)一個按比例承擔保險公司1年內60%損失的合約;

(b)在1年內,當損失超過2億美元時,合約將承擔1億美元的損失。

3.18 假定在某年,利率降低了200個基點(2%),股票價格沒有變,討論這個市場變化對一個將60%資產投資於股票市場,同時將40%資產投資於債券市場的固定收益養老金計劃的影響。

3.19 假定在一個固定收益養老金計劃中:

(a)僱員為公司工作45年,工資以實際利率2%遞增。

(b)退休人員收入的養老金為最終工資的70%,養老基金遞增比率為通貨膨脹率減去1%。

(c)在18年後收到養老金付款。

(d)養老基金的收入將被投資於債券市場,回報率等於通貨膨脹率加上1.5%。

假定公司仍不破產,計算僱員供款應占工資的比率(提示:在計算中採用實際貨幣量,而不是名義貨幣量)。

第4章

共同基金和對衝基金

共同基金(mutual fund)、交易所交易基金(ETF)和對衝基金(hedge fund)代表個人與企業進行投資,在這3種投資方式中,不同投資者的資金被彙集到一起來進行投資,投資資產的選擇由基金經理來確定,投資的原則是為了達到某個事先闡明的目的。某些國家將共同基金稱為“單位信托”(unit trusts),共同基金和交易所交易基金的目的是滿足一些相對較小規模的投資者的需求,對衝基金是為了吸引一些富有的個人以及類似於養老基金的機構投資者。對衝基金所受的監管規定要遠遠弱於共同基金和交易所交易基金,同共同基金相比,對衝基金可以實施較大範圍的投資策略,對衝基金的運作透明度相對較差。共同基金和交易所交易基金需要在投資者可獲得的招股說明書中解釋其投資策略。

在本章中,我們將討論不同形式的共同基金和交易所交易基金及對衝基金,我們將討論對於這些基金的監管方式以及基金的收費形式,我們還將討論這些基金如何做到為投資者提供豐厚的回報。

4.1 共同基金

對於小客戶而言,共同基金所提供的一個投資亮點是基金提供的分散投資機會。如我們在第1章中看到的那樣,分散投資會改善投資者風險與回報的平衡關係,但一個小投資者很難持有足夠大數量的股票來保證投資組合實現充分的風險分散,另外,持有一個良好的多元化投資組合可能會觸發較高的交易費用。共同基金為投資者提供了一個好的投資途徑,許多小投資者將資金彙集到一起進行投資,因此在付出較少費用的前提下達到了分散風險的效應。

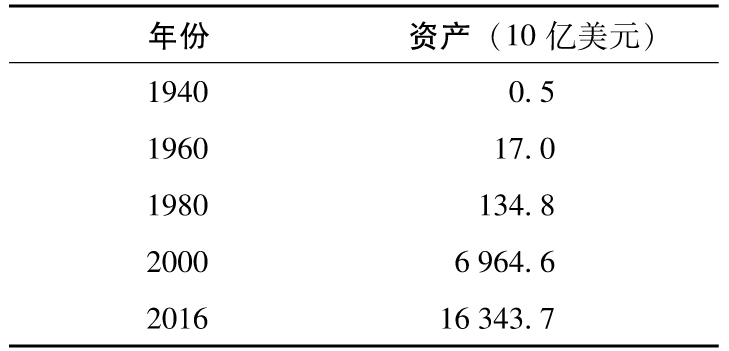

共同基金的投資者擁有該基金一定數量的股份。最常見的共同基金是開放式基金(open-end fund)。這意味著,當投資者購買更多股票時,流通在外的股票總數上升,而當股票被贖回時,流通在外的股票總數下降。自第二次世界大戰以來,開放式共同基金發展非常迅速。表4-1是對自1940年以來美國開放式共同基金持有資產規模的估計。截至2016年,共同基金資產規模已經超過了16萬億美元,大約有44%的美國家庭擁有共同基金。有些共同基金由專長於資產管理的公司提供,例如富達基金(Fidelity Company)。其他基金由銀行提供,例如摩根大通。有些保險公司也提供共同基金,例如,在2001年,美國大型保險公司州立農業保險公司(State Farm Insurance Company)在美國開始提供10種不同的共同基金,客戶可以通過網絡、電話或從州立農業保險公司的代理人那裡購買基金。

表4-1 美國開放式共同基金資產的增長幅度

資料來源:Investment Company Institute.

貨幣市場共同基金投資於1年以內到期的附有利息的金融產品,例如國債、商業票據和銀行承兌匯票。這些產品是付息銀行存款賬戶的另外一種選擇,而且這些產品的利息通常會更高一些,因為政府的存款保險機構並不對此類產品承保。有些貨幣市場基金還提供支票賬戶的功能,這與銀行賬戶很類似。貨幣市場投資者一般厭惡風險,不希望投資的本金遭受損失。也就是說,投資者希望在扣除了管理費後,得到正收益。[1]在正常市場條件下,做到這一點不太難。但有時負收益的情況會發生,並導致投資者損失部分本金。這種情況也被稱作“跌破淨值”(breaking the buck),因為1美元投資的淨值低於了1。2008年9月雷曼兄弟破產後,美國曆史最悠久的貨幣市場基金首要儲備基金(Reserve Primary Fund)就面臨這種局面,因為該基金不得不註銷雷曼兄弟發行的短期債務。為了防止出現對貨幣市場基金的擠兌情況(這意味著即使是財務狀況健康的公司的債券也會面臨無人問津的局面),政府推出了一個由政府支持的擔保項目。該項目執行了大概1年左右。

投資期限較長的基金主要有三類:

(1)投資於期限大於1年的固定收益債券的債券型基金;

(2)投資於普通股及優先股的股票型基金;

(3)投資於股票、債券及其他產品的混合型基金。

其中股票型基金是目前市場上最為流行的一種。

共同基金的價值是在每天下午的4點定出。為了定出價值,共同基金經理要計算出共同基金投資組合中各項資產的價值,並以此定出基金的整體價值。每份基金的價格等於基金整體價值除以共同基金的數量。該價格被稱為淨資產價值(net asset value,NAV)。投資者可以隨時從基金中買入基金的份額,也可以向基金賣出份額。當投資者發出買入或賣出共同基金份額指令後,下一個計算出的淨資產價值會被應用到該筆交易中。例如,如果一個投資者在某個業務日的下午2點決定買入一個份額,下午4點計算出的淨資產價值將會被用於決定投資者應付金額的數量。

投資者通常需要為基金收益而付稅,就像其個人持有基金投資組合中的資產一樣。因此當基金收到股息分紅時,基金的擁有者必須為所得股息付稅,即使投資者將股息再投資於基金,也仍然如此;當基金賣出證券時,投資者會馬上得到資本的收益或虧損,即使投資者並沒有賣出自己的基金份額。假定某投資者最初以100美元買入一定數量的基金,因為基金資產交易,投資者在第一年有每股20美元的股本收益,而在第二年有每股25美元的股本虧損,投資者必須在第一年申報20美元的股本收益,而在第二年申報25美元的股本損失。當投資者賣出基金份額時,也會有資本收益或虧損。為了避免被重複計量(double counting),每份基金的價格要被調節以反映已被計入的投資者的盈虧。在我們的例子中,如果投資者在第一年年末賣出基金份額,則基金價格會被定為120美元,以反映資本的盈虧;如果投資者在第二年年末賣出基金份額,則投資者用於計算資本盈虧的價格會被定為95美元。

4.1.1 指數基金

某些基金的設計是為了跟蹤特定的股票指數,例如標準普爾500指數及富時100指數(FTSE 100)。為了確保跟蹤效果,最簡單的做法是買入指數中的所有股票,買入股票的數量要反映股票在指數中的權重,例如,如果IBM在某個股指中的權重為1%,那麼1%跟蹤股指的交易組合要被投資於IBM股票。另外一種跟蹤股指的做法是選擇一個小型股票組合,股票數量的選取要經過研究,來保證這個小型股票組合確實可以有效地跟蹤選定的股票指數。還有一種跟蹤股指的做法是利用股指期貨。

在美國市場,最早的股指基金之一是由約翰·博格在1975年12月31日推出的跟蹤標準普爾500指數的股指基金。在最初發行時,基金共持有價值達1100萬美元的資產,這一基金最初被調侃為“非美國式”(un-American)和“博格傻帽”(Bogle’s folly)。然而後來,這隻基金被命名為先鋒500指數基金(Vanguard 500 Index Fund)。2017年,該基金賬戶下管理的資產達5000億美元。

指數基金能夠做到有多麼準確地跟蹤指數呢?兩個相關的度量指標是跟蹤誤差(tracking error)和費用比率(expense ratio)。一隻基金的跟蹤誤差的定義有兩種比較常見的形式:一種是基金的年回報率與指數的年回報率的均方根誤差(即二者回報率的差,平方後取均值,再開平方根),另一種是二者回報率之差的標準差。[2]費用比率是每年為管理基金付出的費用佔總資產的比例。

4.1.2 費用

共同基金有幾種不同形式的費用,其中包括運作費用、營銷佣金支出、會計費用以及其他管理費用、交易費用等。為了補償這些費用,並同時取得盈利,基金管理人會向投資者收費。前端收費(front-end load)是管理人在投資者首次買入基金份額時向投資者收取的費用,並不是所有的基金均收取這個費用。收取這個費用的基金被稱為前端收費基金,在美國,前端收費的數量不能超過投資數量的8.5%。有些基金在投資賣出基金份額時收費,這類基金被稱為後端收費(back-end load)基金。所有的基金均收取年費。有些基金會專門收費來支付管理費、產品分配費用等。總費用比率(total expense ratio)是每份基金所收取的費用與每份基金價格的商。

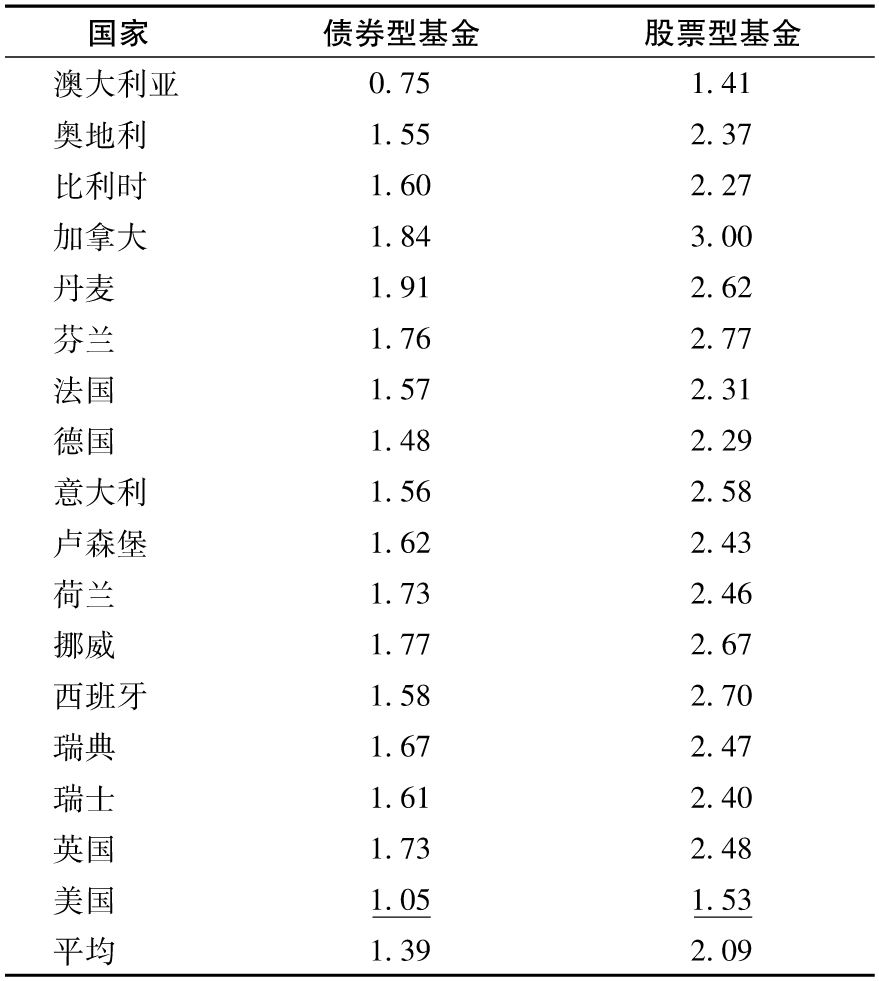

Khorana等(2009)研究人員比較了17個國家的共同基金的收費。[3]Khorana等在他們的分析中假定投資者會持有基金5年,因此每年的總持有費用(total shareholder cost)等於

表4-2是對其研究結果的總結。股票型基金的平均費用從澳大利亞的1.41%到加拿大的3%不等。股票型基金的收費平均高於債券型基金收費大約50%,指數基金的收費低於常規基金的收費。這是因為基金不需要僱用那些高薪酬的股票選擇員及分析員,某些美國的指數基金的費用低至每年0.15%。

表4-2 共同基金每年的平均費用(作為資產的比例,%)

注:假定基金被持有5年。

資料來源:Khorana, Servaes, and Tufano, “Mutual Fund Fees Around the World,” Review of Financial Studies 22(March 2009): 1279-1310。

4.1.3 封閉式基金

截至目前,我們討論的基金均為開放式基金。開放式基金是最為普遍的共同基金形式。基金中的份額數量每天都有所變化,這是因為每天都有投資者買入或賣出基金份額。封閉式基金就如同一般企業,其基金份額數量是固定的。基金份額每天都在股票交易所進行交易。對於封閉式基金我們可以計算兩類淨資產價值:一種是基金份額在交易中的成交價格,另一種等於基金投資組合的市場價值除以全部份額數量。第二個淨資產價值被稱為基金份額的公允市場價值(fair market value)。一般來講,封閉式基金份額價值小於其公允市場價值。有一些研究人員試圖解釋這一現象的原因。羅斯(2002)的研究結果顯示,對基金經理支付的費用可以解釋這一點。[4]封閉式基金遠沒有開放式基金受歡迎,2016年,它們在美國的資產總額為2 620億美元。

[1] 穩定價值基金(stable value fund)是一種很受歡迎的、不同於貨幣市場基金的選擇。這類基金通常投資於期限為5年左右的債券和類似產品。銀行或其他公司為這些基金提供保障,保證收益不為負值(當然要為此收取一定的費用)。

[2] 均方根誤差被認為是一種更好的方法。標準差法的問題是,如果二者回報率的差很大但很穩定,標準差會很小。

[3] See A. Khorana, H. Servaes, and P. Tufano, “Mutual Fund Fees Around the World,” Review of Financial Studies 22(March 2009):1279-1310.

[4] See S. Ross, “Neoclassical Finance, Alternative Finance, and the Closed End Fund Puzzle,” European Financial Management 8(2002):129-137.

4.2 交易所交易基金

交易所交易基金(exchange-traded fund,ETF)在1993年首次出現於美國市場,並在1999年出現於歐洲市場。該類基金通常是跟蹤某個指數,因此ETF產品是那些期望取得近似股指回報率的投資者的另一個選項。最著名的一隻ETF基金被稱為蜘蛛(Spider),其跟蹤標準普爾500指數,交易代碼是SPY。2008年3月,一項對於專業投資者的調查顯示,67%的被調查對象認為ETF是過去20年來最有創造性的投資工具,並且有60%的被調查對象認為ETF從根本上改變了他們構造投資組合的方式。2008年,美國SEC批准了主動管理型ETF基金的成立。

ETF是由機構投資者創立的產品,一般來講,某個機構投資者首先將一系列的資產存放於ETF基金中,並因此取得ETF份額(也被稱為創立基數(creation units))。某些或全部的ETF份額會在股票交易所上市交易。這賦予了ETF某種封閉式基金而不是開放式基金的特性。但是,ETF的一個重要特性是,機構投資者在交易時可以將大量的份額與對應的標的資產互換。投資者可以放棄他們持有的ETF份額而接收資產,或者存入資產而收到新的份額。這麼做的目的是保證ETF在交易所交易的價格與其公允價格沒有太大出入,這一特性正是ETF與封閉式基金的重要區別,這一點使得ETF對投資者來講比封閉式基金更有吸引力。

同開放式基金相比,ETF有若干好處,它可以在一天的任意時刻被買入或賣出,投資者可以像賣空股票那樣來賣空ETF(見第5章關於賣空策略討論)。ETF持有資產每天要被公佈兩次,這保證了投資者會對基金標的資產有充分的瞭解。與之相比,共同基金公佈其資產的次數沒有這麼頻繁,當共同基金的份額被賣出時,基金管理人常常要賣出基金中所持股票以確保擁有足夠的資金來支付給投資者。而當ETF的份額被賣出時,並不一定非要賣出資產,這是因為其他投資者可以提供現金。這意味著管理人可以節省交易費用,減少了轉嫁給基金持有者的無計劃資本收益和虧損。最後,ETF的費用比率一般要低於共同基金的費用比率。ETF越來越受歡迎,到2016年,它們的資產達到2.5萬億美元。

4.3 主動管理型基金與被動型指數基金

當購買共同基金或交易所交易基金時,投資者可以在一隻被動型指數基金(跟蹤某一特殊指數,如標準普爾500指數)和一隻主動管理型基金(依賴於基金經理的選股與擇時技能)之間選擇。主動管理型基金的費用比率往往高得多。因此,一個關鍵問題是,主動管理型共同基金的表現是否優於標準普爾500指數等股票指數。有些基金在某些年份表現很好,但這可能是運氣好,而非良好投資管理的結果。研究人員面臨的兩個關鍵問題是:

(1)平均來講,一隻主動管理型基金會比股指表現更好嗎?

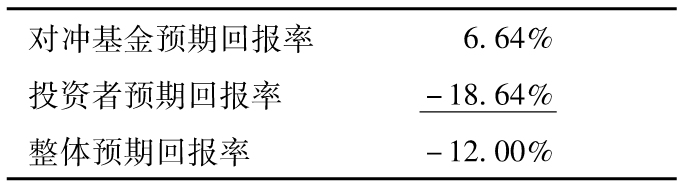

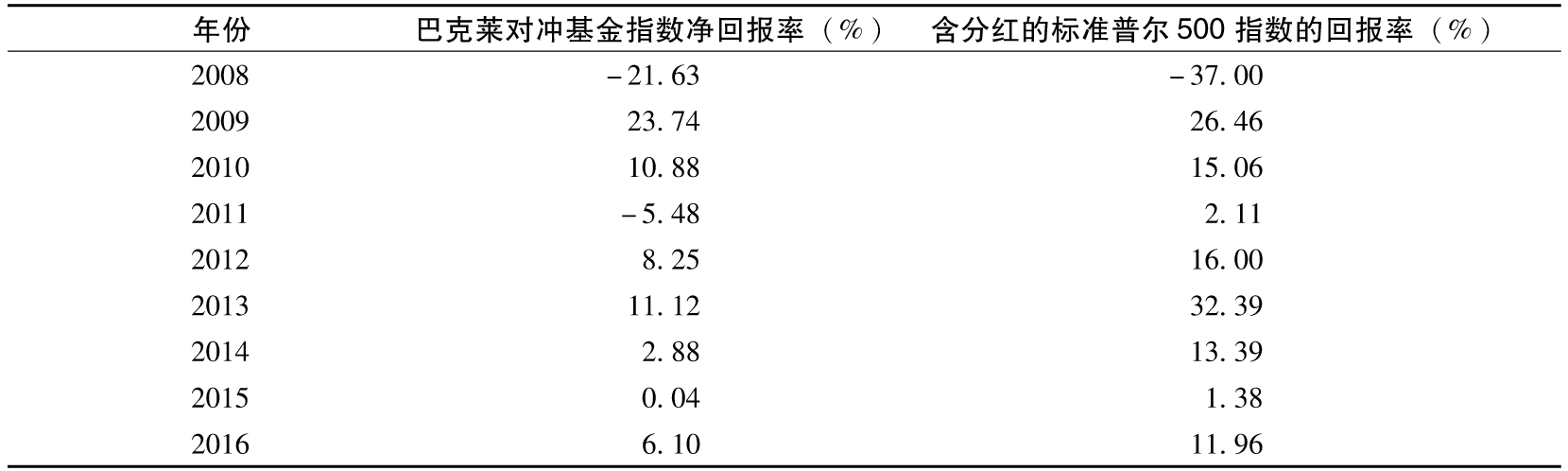

(2)在第一年表現好的基金,在第二年會持續嗎?