e1 John Hull 風險管理與金融機構 v5

27.1 風險偏好

企業風險管理的一個重要部分是明確本企業的風險偏好。為實現企業的既定戰略目標和業務計劃,企業準備承擔多大的風險?要明確金融機構風險偏好,其中的一個問題是在最壞的情況下,機構會承受多大的損失。這一損失可以通過企業整體的在險價值或預期虧空來測算。

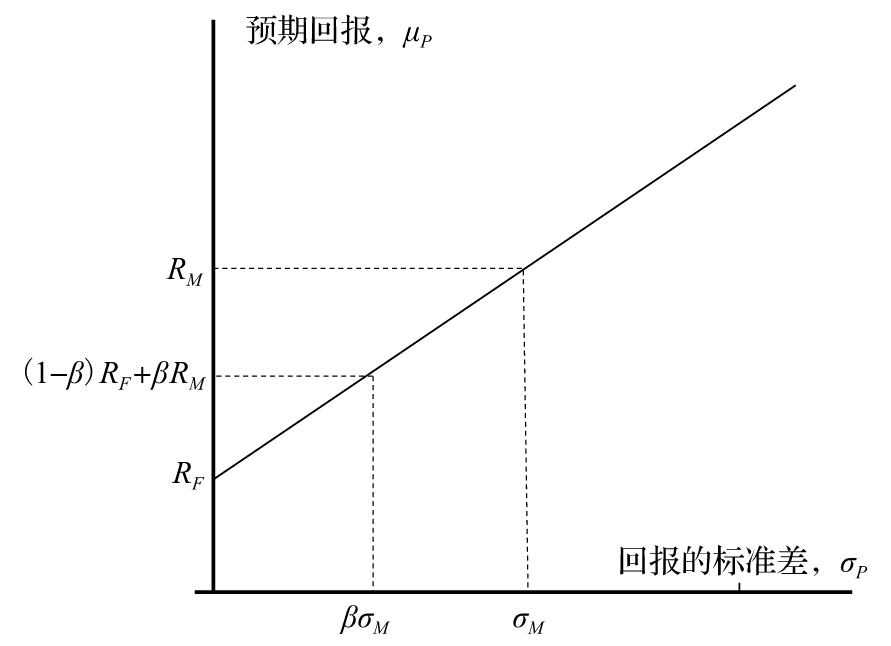

圖27-1 某投資組合中回報的均值和標準差與beta的關係

對一個基金經理來說,這個問題回答起來相對簡單(至少在理論上是這樣的)。第1章解釋了預期回報與風險之間的權衡關係。不同資產的配置會影響組合的beta,而這又在理論上決定了預期的回報和風險。[1]圖27-1與第1章的圖1-4相似,顯示了一個組合預期收益與風險的權衡關係。如在第1.2節中介紹過的,投資組合的beta為β,預期回報μp為

μp=(1-β)RF+βRM

回報率的標準差是

σP=βσM

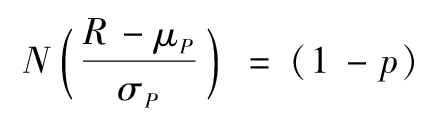

這裡σM是市場回報率的標準差,RF是無風險回報,RM是市場的預期回報。假設回報服從正態分佈。[2]在一年內,在概率p下會被超出的回報R滿足下式

這裡N是累積正態分佈函數。將μP和σP替換後,我們得到

或者

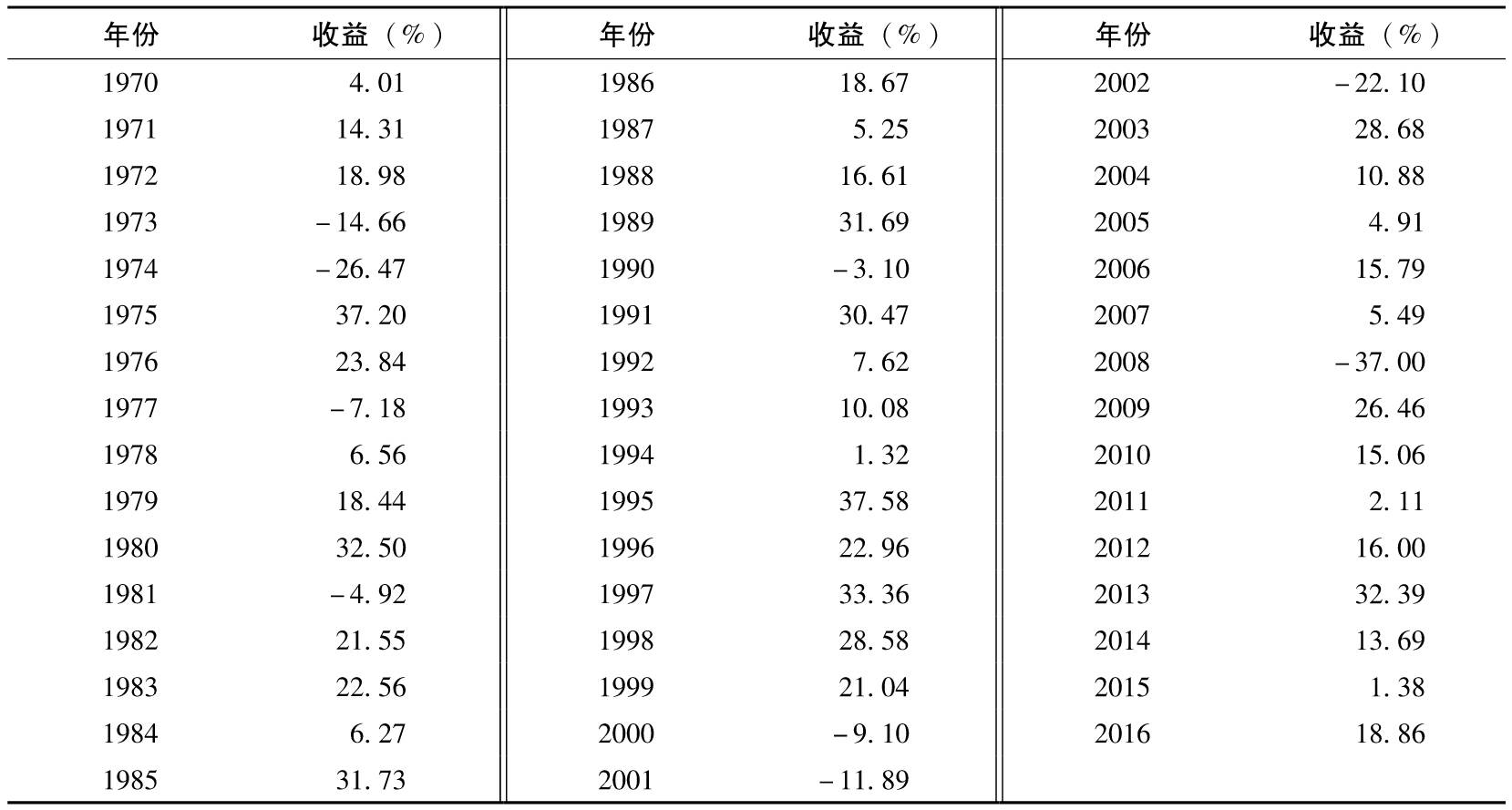

通過上述公式我們可以計算出與特定置信度的VaR相一致的beta。表27-1給出了1970~2016年的47年中,標準普爾500指數的回報(包括股息)。表27-2給出了將最後10年、最後20年以及全部47年的數據使用正態分佈進行擬合後得出的均值和標準差。假設無風險利率是2%(RF=0.02),使用過去10年的數據來計算σM和σM,因此σM=0.1711,RM=0.0875。進一步假設基金的風險偏好是在任一年內,損失不能超過10%的把握是95%。將R=-0.1及p=0.95代入式(27-1),基金經理的beta應該為

表27-1 標準普爾500指數在1970~2016年的年化總收益(包括股息)

表27-2 由表27-1得出的收益統計數據

這意味著要達到VaR目標,風險管理人員需要大致將投資組合的一半投資於市場,剩下的另一半投資於無風險資產。[3]

不幸的是,對銀行或保險公司這類金融機構來說,要對不同的風險-收益折中方案量化,做起來並不像基金經理那樣簡單。在市場有效時,我們可以根據第1章中的論述,認為對股票市場或其他投資,與圖27-1中給出的類似的有效邊界是存在的。但是,對銀行、保險公司和其他金融機構的重大戰略性投資來說,我們沒有理由認為會存在一個能定義收益和風險之間權衡關係的有效邊界。有些戰略投資會位於有效邊界的上方,有些則會位於下方。

對很多公司而言,位於有效邊界上方的戰略性投資通常是那些能充分發揮公司競爭優勢的項目。因此,無論是金融還是非金融企業,都應該明確自己的競爭優勢,並據此來尋找能發揮這些優勢的戰略性投資項目。有證據表明,企業在這方面並不總是成功。鮑曼(Bowman)[4]所做的一項著名的研究顯示,大部分行業中的企業,風險和收益是負相關的。這種現象被稱為鮑曼悖論(Bowman paradox)。在進一步的研究後,鮑曼發現境況越差的公司,承擔的風險越缺乏合理性。[5]對這種現象的一種解釋是,時常陷入困境的公司往往缺乏競爭優勢。這些公司會經營一些成功概率很低的項目,但只要這樣的項目成功,公司就可以生存下去。

金融機構所在的市場是高度競爭的。與其他一些行業相比,競爭優勢往往並不普遍。一般來說,一家金融機構採取的增加收益的措施會涉及系統性風險(beta)的增加,金融機構的股東會也往往會獲得相應的(有些情況下是更好的)風險-收益折中關係。金融機構主要的競爭優勢在於已經建立起來的客戶群體(零售和批發)的信任。給這樣的客戶群體提供服務可以提供令人滿意的風險-收益折中關係。對受監管的金融機構來說,風險-收益折中關係還受到日益嚴格的資本和流動性要求的影響。

如前面所述,金融機構風險偏好有一個維度是關於最壞情況下的損失,或者換一種說法,最壞情況下股本的侵蝕。這個問題可通過特定的展望期和置信度的VaR或ES來表示。風險偏好中的其他維度上的問題就沒有這麼容易被量化。這些問題包括聲譽風險、信用評級風險、監管不合規的風險、法律風險等。這些風險中的一部分適合定性而不是定量表達。例如,銀行可以申明任何戰略性項目,如果預計會降低銀行在核心客戶群體中的聲譽或者其在這些客戶心目中的信任度,則該項目是不可接受的;任何戰略性的舉措,如果在市場看來,會使銀行顯著變得比其主要競爭對手的風險更高,則這樣的項目也是不能被接受的等。此外,銀行還可以採取針對洗錢、行賄、資助恐怖組織等犯罪行為的更加嚴厲的措施。

業界事例27-1描述了富國銀行為了提高銷售額,如何讓員工承受巨大的壓力,以達到不切實際的銷售目標。這種策略導致員工為了達到目標而從事可疑的,有時甚至是欺詐的活動。該策略本應被否決(或至少被更仔細地監控),因為它可能使客戶對銀行產生負面影響,也可能影響銀行與員工的關係。

業界事例27-1

富國銀行交叉銷售

富國銀行是一家在2007~2008年的危機中倖存下來的銀行。它避免了其他銀行在危機爆發前所承擔的風險,並贏得了穩定的聲譽。不幸的是,隨後的事件玷汙了它的聲譽,導致其潛在客戶對它失去了信任。

交叉銷售包括試圖向客戶銷售多種產品。擁有支票賬戶的客戶可能會被鼓勵取出信用卡或開立儲蓄賬戶。富國銀行被認為是最擅長交叉銷售的銀行之一,事實上,交叉銷售並沒有錯,但如果實施得過於激進,可能會損害銀行的聲譽,甚至造成欺詐。

富國銀行認為分行員工是“銷售人員”,而客戶是“客戶”。分行工作人員被給予了非常激進的配額,要求他們完成向客戶銷售產品的數量,並承受著巨大的壓力。結果,他們未經客戶同意就為客戶訂購信用卡。他們還為沒有申請的客戶開設了支票賬戶和儲蓄賬戶。在許多情況下,這些活動導致客戶向銀行支付額外費用。有時甚至通過讓無家可歸者購買收費產品來滿足配額,儘管他們幾乎肯定無法按時付款。

2011年,《華爾街日報》首次報道了富國銀行不正常的銷售文化;2013年,《洛杉磯時報》的一篇文章進一步描述了這種文化。隨後富國銀行進行了一些改革,但該銀行在2016年9月被罰款1.85億美元,原因是它在2011~2016年創建了150多萬個未經授權的存款賬戶和50多萬個未經授權的信用卡賬戶。2017年5月的後期估計顯示,未授權賬戶的數量高於這個數字,總計接近350萬個。

高管聲稱,由於公司高壓的銷售文化,他們不知道發生了什麼。這似乎不太可能,因為員工打了公司的道德熱線電話,而客戶的投訴必須得到處理。2011~2016年,該銀行因欺詐性銷售行為解僱了5 300名員工。首席執行官約翰·斯頓夫(John Stumpf)同意放棄價值4 100萬美元的股票期權,並於2016年10月辭職。後來,他的2 800萬美元收入被追回。其他高管也損失了收益。該銀行向未經許可而開戶的客戶支付了1.1億美元。參議院銀行委員會、美國證券交易委員會和多個司法管轄區的檢察官已展開調查。

顯然,富國銀行激進的銷售文化是被誤導了。它疏遠了員工,他們中的許多人承受著不合理的壓力,而且在被解僱後發現很難找到新工作。它還破壞了富國銀行多年來與客戶建立起來的信任和良好聲譽。如果富國銀行的風險偏好包括希望避免從事可能對其聲譽造成負面影響的活動,它肯定會減少銷售壓力,並強調與客戶建立良好長期關係的重要性。

2016年年底,在新任CEO的領導下,富國銀行採取措施改變銷售文化。它停止了給員工設定銷售配額的做法。一些曾經被解僱的僱員被重新僱用了。銀行與員工和客戶的關係需要一段時間才能恢復,但富國銀行是一家財務實力雄厚的銀行,我們可以預期它最終會恢復元氣。

對風險的量化一直是本書的主題。迄今為止,我們一直在採用自下而上法。我們已經討論了業務部門可採用的計算各種風險指標的不同方法,然後怎樣將這些指標彙總起來,產生整個企業的整體風險指標。例如,在討論經濟資本金時,我們討論瞭如何將不同業務部門承擔的不同類別的風險彙總起來,產生一個整體的經濟資本金指標。風險偏好的制定是一種應由董事會參與的自上而下的行為。風險偏好首先應該針對全機構整體定義,然後再用來制定各業務部門的風險限額。這會涉及一些實驗措施,其中會使用自下而上法來驗證企業的風險偏好是否得到滿足。例如,一家希望維持AA評級的金融機構可能決定,一年內遭受超過500億美元損失的概率不能高於0.03%。接下來,該機構就需要通過不斷的實驗試錯,找出其交易損失、信用損失和其他損失的恰當的VaR限額,使得當這些限額被集中起來時,能夠與其在風險偏好中的相應位置保持一致。風險限額一旦確認,一項重要工作就是監控各個業務部門的決策,以確保風險限額被嚴格遵守。

風險偏好中的一個重要因素是風險集中度。儘管有些事後諸葛亮,但我們還是要說2006年和2007年,很多大型金融機構在次級住房抵押貸款上的集中度太高了。金融機構闡釋的風險偏好會直接或間接地影響到風險集中度。風險偏好中應對以下敞口做出限制:對單一企業的信用風險敞口、對經濟體中某行業的信用風險敞口、對某市場變量變動的敞口等。

很自然地,監管機構會鼓勵銀行建立風險偏好框架。實際上,銀行監管機構必須確保所轄銀行有效地建立和實施了風險偏好闡釋制度。2013年,美國金融穩定委員會發布了一份包含風險偏好框架核心概念和原則的文件。[6]文件中明確了董事會、首席執行官、首席風險官、首席財務官以及業務部門主管各自的職責。

[1] 如在第1章中解釋過的,在實踐中,某一特定beta值對應的理論回報通常被用作基準。能超過基準回報的基金經理被認為取得了超額收益。

[2] 採用這一假設只是為了簡化說明。與正態分佈相比,市場回報的分佈有更肥大的尾部,因此在實踐中,通常會採用其他分佈進行擬合,如有較小自由度的學生t-分佈。

[3] 在實踐中,基金經理在選擇投資組合時,傾向於將自己對收益的判斷納入其中。如何做到這一點。參見F. Black and R. Litterman, “Asset Allocation:Combining Investor Views with Market Equilibrium,” Journal of Fixed Income 1, no.2(September 1991):7-18。

[4] Bowman, E.H., “A Risk-Return Paradox for Strategic Management,” Sloan Management Review 21(1980):17-31.

[5] Bowman, E.H., “Risk Seeking by Troubled Firms,” Sloan Management Review 23(1982):33-42.

[6] See Financial Stability Board, “FSB Principles for an Effective Risk Appetite Framework,” Consultative Document, July 2013.