e1 John Hull 風險管理與金融機構 v5

練習題

26.1 經濟資本金與監管資本金的區別是什麼?

26.2 一家評級為AA的金融機構經濟資本金置信水平的決定因素是什麼?

26.3 業務風險都包括什麼內容?

26.4 採用內部模型來計算市場風險、信用風險及操作風險經濟資本金與計算監管資本金相比,在哪些方面不同?

26.5 假定信用損失服從對數正態分佈。損失的對數為正態分佈,其期望值為0.5,標準差為4。99.97%的置信水平所對應的經濟資本金為多少?

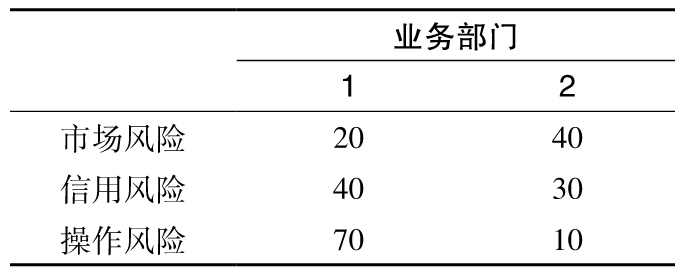

26.6 假如兩個不同的業務部門所估測的經濟資本金如下表所示。

假定風險之間的相關性如表26-3所示,計算每一個業務部門的經濟資本金。將兩個業務部門合併在一起總的經濟資本金數量為多少?

26.7 在練習題26.6中,每一個業務部門對於整體經濟資本金的遞增效應為多少?並以此來計算每個業務部門的資本金的分攤量。每個業務類別規模分別增長0.5%,對於整體資本金的影響是什麼?請驗證你的結果與歐拉定理的一致性。

26.8 一家銀行在考慮擴大其資產管理業務,這種業務的主要風險是操作風險。經估算得知新業務一年的ES為200萬美元,而99.97%置信水平的VaR為4 000萬美元(來自大客戶的法律訴訟的微小可能性)。每年從客戶收取的資產管理費為1 200萬美元,管理費用預計為300萬美元,這項業務的稅前RAROC為多少?

26.9 RAROC能夠以哪兩種形式得到應用?