e1 John Hull 風險管理與金融機構 v5

26.1 經濟資本金的定義

經濟資本金是指在一定的置信水平下,銀行為了能夠承擔一年內的損失而必須持有的資本金的數量。因此,置信水平等於在一年內銀行的損失不會超過資本金的概率。大型國際性銀行的管理目標通常是保持其AA級的信用等級,具有AA級的公司一年的違約概率小於0.02%,這說明銀行應選擇的經濟資本金置信水平至少應該是99.98%,作為維持AA級的必要指標。由於存在資本金不足以吸收損失的可能性,因此要求違約概率小於0.02%。如果某家銀行想維持的信用等級是BBB,其對應的置信水平也會低一些,一傢俱有BBB信用評級的公司一年的違約概率為0.2%,因此其對應的置信水平應該是99.80%。

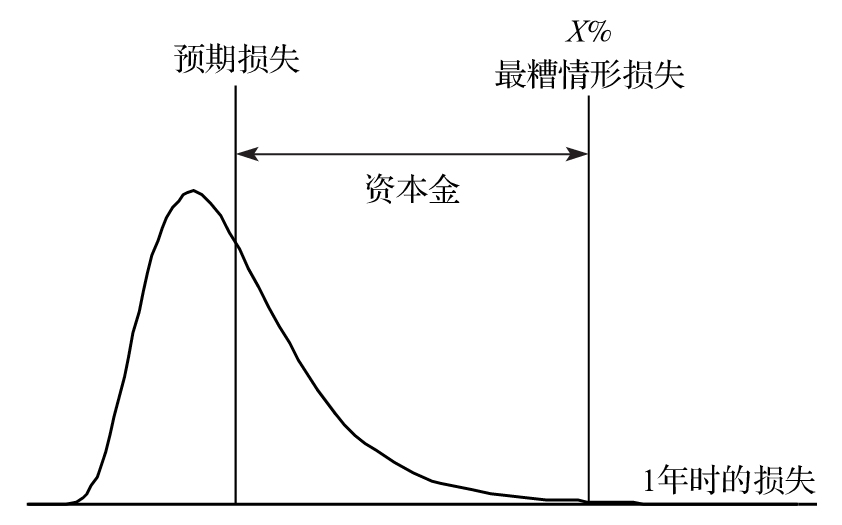

資本金的要求必須能覆蓋非預期損失,非預期損失的定義為實際損失與預期損失的差。如第15章所述,預期損失應該已包含在銀行產品的定價之中,因此只有非預期損失才需要資本金。如圖26-1所示,經濟資本金的數量等於損失概率分佈中第X分位數與預期損失的差,其中X%是置信水平。

圖26-1 由1年期損失概率分佈來計算經濟資本金,X%為置信水平

【例26-1】 某信用評級為AA的銀行在世界某地區發放貸款。銀行估計平均每年違約的貸款佔未償還本金的1%。在1年展望期、99.98%置信水平下的VaR下估計貸款損失為未償還本金的5%,因此每100美元貸款所需要的資本金為4美元(在99.98%的置信水平下VaR與ES的差)。

測算方法

銀行可以採用兩種方法來計算經濟資本金,它們分別是自上而下法(top-down approach)以及自下而上法(bottom-up approach)。在自上而下法中,我們首先需要估計銀行資產的波動率,然後根據波動率可以得出在一定展望期內銀行資產低於其負債的概率。一種可用於自上而下法的理論框架是默頓模型,在第19.8節中我們曾對默頓模型做過討論。

在實際中採用最多的方法是自下而上法。在這一方法中,我們首先建立各業務部門對不同風險類別的損失分佈,然後進行彙總。彙總過程的第一步是計算各類風險的總損失分佈或各業務部門的總損失分佈,最後一步是求出整個金融機構的整體損失的概率分佈。

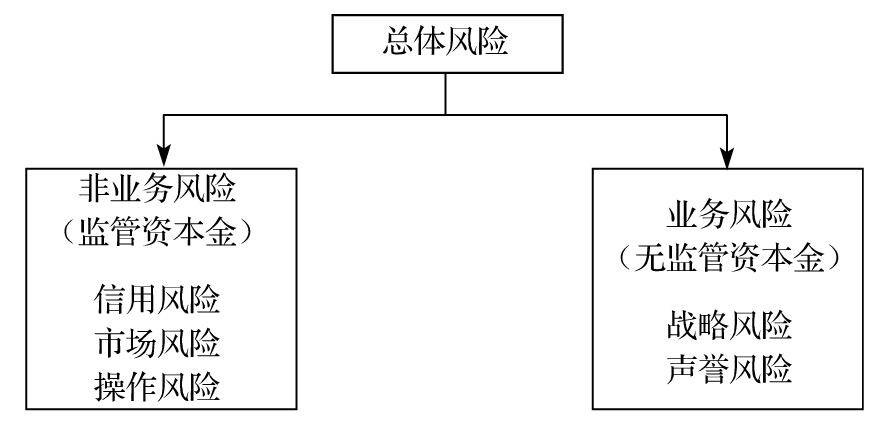

圖26-2 銀行面對的損失種類,以及是否有資本金要求

在圖26-2中,我們對銀行面臨的不同風險進行了總結。像我們在第23章中看到的那樣,監管機構將操作風險定義為“由於內部控制過程、人員及系統不當或失效以及外部事件所造成的損失”。操作風險包括模型風險以及法律風險,但不包括戰略風險以及聲譽風險。這裡不包括的幾項風險被統稱為業務風險。對業務風險沒有監管資本金要求,但有些銀行仍然會評估該風險所需的經濟資本金。