e1 John Hull 風險管理與金融機構 v5

25.5 非標準產品的模型

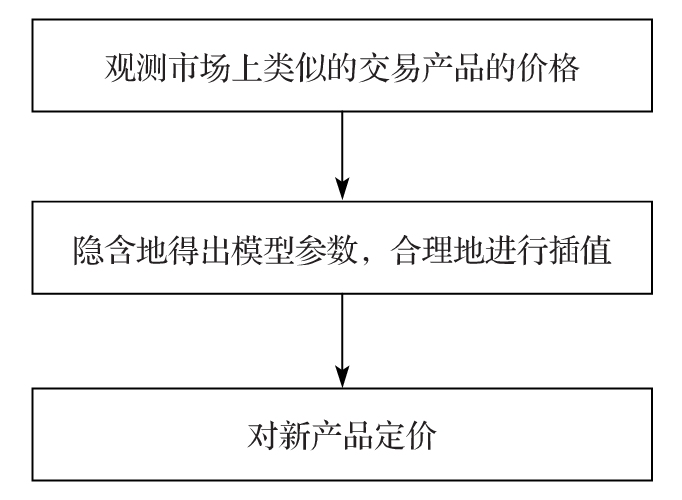

衍生產品定價的一般步驟是建立一個模型,然後根據市場上可以觀察到的標準產品的價格來確定模型的參數。圖25-1展示了某一金融產品常用定價的方法。選擇某種或某幾種其價格在市場上可以直接觀察到的產品作為“校準產品”(calibrating instruments),選擇這些產品的依據是它們應與目標產品相似。由校正產品我們可以得出模型參數,這些參數可用於對目標產品的定價。

圖25-1 如何應用模型對金融產品定價

當這種方法用於交易活躍的標準產品時,其價格沒有太高的不確定性。對於非標準產品則不一樣,模型風險會更大,因為模型的選擇對於定價及對衝均會有較大的影響。業界事例6-1中給出了結構化產品定價中的模型風險的例子。這個例子說明,在對資產支持證券(ABS)和擔保債務憑證(CDO)分檔定價時,認為ABS的BBB分檔類似於BBB級債券的假設並不可取。

需要注意的重要一點是,我們幾乎總是關注所謂的相對估值(relative valuation),目的是使金融產品的價值與市場上可以觀察到的其他類似金融產品的價值一致。使用模型給出的絕對值價格對衍生產品進行估值非常罕見。這是金融模型和物理模型之間的另一個區別。

金融機構不應該僅僅依賴單一模式為非標準產品定價,而應該儘可能使用多種模型。通過採用不同的模型,我們會得到產品價格的分佈區間,並且有助於我們更好地理解面臨的模型風險。

假如金融機構要將某產品出售給客戶,三種不同的模型顯示該產品的價格分別是600萬美元、750萬美元和850萬美元。即使金融機構認為第一種模式是最好的,並計劃以這一模型作為每天定價和對衝的正式模型,但金融機構給客戶的報價至少應該是850萬美元。此外,金融機構對自己的賬面盈利應持保守態度。如果產品以900萬美元的價格出售,這時將賬面盈利記為300萬美元會很誘人(900萬美元減去被認為是最好的模型計算出的價格600萬美元)。然而,這種做法過於激進。另外一個更好也更保守的做法是,將這300萬美元盈利記入一個準備金賬戶,將這些盈利在產品的整個期限中逐漸釋放出來。[1]

加權蒙特卡羅模擬法

當使用多種模型時,這些模型都應該根據市場上觀察到的交易活躍的標準產品的價格進行校驗。例如,在對一個障礙期權進行定價時,測試模型給出的普通看漲期權和看跌期權的價格應等於市場上觀察到的價格。我們不應滿足於測試少數幾個不同的模型,而是應該通過嚴密的分析,嘗試回答這樣一個問題:“那些能夠對活躍交易正確定價的模型給出的模型價格區間有多大?”如果能正確地進行這種分析,那麼對非標準產品,我們能得到一個最佳的價格和一個最差的價格。有一種方法被稱為加權蒙特卡羅模擬法(weighted Monte Carlo simulation)。[2]在該方法中,我們先對正式模型進行蒙特卡羅模擬,然後對每次取樣賦予不同的權重。權重的分配有一定限制,需保證加權後的蒙特卡羅模擬結果與市場上觀察到的標準產品的價格相匹配。在這一限制下,我們可以通過一個優化過程來搜索分別使得非標準化產品價格最高和最低的權重分配。

[1] 這麼做也會保證交易員的分紅制度更為合理。

[2] See, for example, A. Elices and E. Gimenez, “Weighted Monte Carlo,” Risk (May 2006)。