e1 John Hull 風險管理與金融機構 v5

24.1 交易流動性風險

假定一家金融機構持有100份、1 000份、10 000份甚至100 000份IBM股票,這時流動性不會是一個大問題,因為紐約股票交易所每天有數以百萬計的IBM股票交易,市場給出的報價與金融機構可以賣出的價格沒有太大的不同。但是,並非所有的資產均可以輕易地轉換為現金。例如,想要在一天內以市場價格出售價值1億美元的一家非投資級美國公司債券,就不太容易,新興市場的公司股票和債券可能會更加難以變賣。

一個特定資產的出售價格取決於以下因素:

(1)資產的中間價格,或對其價值的估計;

(2)資產被出售的數量;

(3)資產被變賣的速度;

(4)經濟環境。

當一家做市商給出一個金融資產的買入價和賣出價時,金融機構能夠以該買入價來買入或以該賣出價來賣出一定小數量的資產。但是,做市商給出的價格只適用於一定數量。在此數量之上,做市商會提高買賣價差。這是因為,當交易數量增大後,對風險敞口的對衝也會變得更加困難。

當一個金融產品沒有做市商時,市場上仍會有一個隱性的買賣價差。如果一家金融機構想同另外一家金融機構進行交易(也許是中間商),那麼產品交易價格取決於金融機構是希望買入還是賣出。買賣價差可能介於資產中間價的0.05%~5%,甚至高達10%。

買賣價差與交易量有關,買入報價及賣出報價與交易數量的關係如圖24-1所示。當交易數量增大時,買入價會逐漸降低,賣出價會逐漸升高。對於某種產品,如果市場上存在做市商,在交易量不超過做市商交易容量限制的情況下,買入價和賣出價不會發生變化,一旦超出做市商的額度,買入價和賣出價就會逐漸分離。

圖24-1 買入價和賣出價作為交易數量的函數

圖24-1描述了大型金融機構之間的市場運作。有趣的是零售市場的買賣價差會出現與圖24-1相反的圖形。例如,有人想在某銀行的支行買入外匯或將資金投資90天,當交易數量增大時,他也許會拿到更好的報價。

一個資產所能實現的價格取決於資產變賣的速度和市場條件。假如你想賣出你的住房。有時房地產市場是賣方市場(seller’s market)。當你剛剛將房屋投入市場,你可能就會馬上收到幾個報價,也許你在一週內就能將房子賣掉。而在其他市場上,也許你要花6個月或更長時間才能將房子賣掉。在第二種情形中,如果你想馬上將房子賣掉,也許你所能得到的價格會遠遠低於市場的估價。

金融資產與房地產有非常相似之處,有時市場流動性很差(例如,1998年俄羅斯國債違約後,或2007~2008年次債危機後),這時即使變賣很小數量的資產也會花很長時間,甚至根本賣不出去。但在市場流動性很好的其他情形下,即使賣出較大數量的資產也不會出現什麼問題。

出售數量巨大的資產可能會淪為“掠奪性交易”(predatory trading)的受害者。情況通常發生在這樣的情形下:某市場參與者(假設為公司A),持有數量巨大的類資產,而其他市場參與者猜測公司A將被迫在短期內將這些資產平倉,此時這些市場參與者就會與公司A進行同樣的交易,以試圖從中牟利。比如,如果市場預期公司A將必須出售大量的某隻股票,其他的參與者就會事先做空這隻股票,以期在股價下跌時獲利。如果發生這種情況,公司A就難以用比較有競爭力的股價,從自己的持倉中脫身。為避免遭遇這種境地,金融機構都要求自己的員工對本機構的持倉和未來的交易計劃嚴格保密。在2012年發生的“倫敦鯨”事件(見業界事例25-1)以及德國金屬公司的案例(見業界事例24-3)中,掠奪性交易都扮演了重要角色。而在長期資本管理公司(見業界事例22-1)的案例中,基金所持頭寸在美聯儲的監督下緩慢平倉,從而避免了成為掠奪性交易的獵物。

金融資產市場的另一個問題是,當某家金融機構出於某種原因希望將某頭寸平倉時,常常其他金融機構也想做出類似舉動,因此正常市場存在的流動性可能會瞬間蒸發,隨之會產生流動性黑洞,我們在本章後面的內容中將對這一現象進行討論。

24.1.1 透明度的重要性

市場參與者從2007年的信用危機中所得到的教訓之一是透明度對流動性的重要意義。如果一個資產具有不確定性,那麼該資產的流動性也不會持續很久。

如第6章所示,在2007年以前,市場上非常流行建立次級按揭貸款和其他資產的組合,並通過證券化、再證券化甚至再再證券化將其中的信用風險生成金融工具。有些金融工具比第6章介紹的還要複雜,因為有時ABS CDO中包含了非按揭貸款,甚至是其他ABS CDO中的分檔。在2007年8月以後,市場參與者意識到自己對交易的這些產品的風險實際上知之甚少。更糟糕的是,要取得這方面的信息也很困難。當市場參與者意識到自己錯誤地用信用評級取代了對產品的真正理解時,為時已晚。

2007年8月以後,由次級按揭貸款所生成的債券流動性消失,金融機構沒有能力對自己幾個月前還爭先買入的投資進行盯市計價。它們意識到自己買入了高度複雜的信用衍生產品,而且沒有有效的工具給出其實際的價值。它們既缺少必要的模型,也沒有足夠關於衍生產品標的投資組合的信息。

與此相對照的是其他機制完善的信用衍生產品(例如信用違約互換),在2007年信用危機後一直在市場上進行交易。由此我們得出的教訓是:市場有時會被一些不透明的產品迷惑,但是一旦醒悟過來,這些產品的流動性會隨即消失。當這些複雜產品再次交易時,價格可能很低而且買賣價差可能會很高。如第6章所述,美林曾在2008年7月以每美元面值僅合22美分的價格賣給Lone Star Funds總額達306億美元的ABS CDO分檔(這些產品曾經的信用評級為AAA級)。

24.1.2 市場流動性的度量

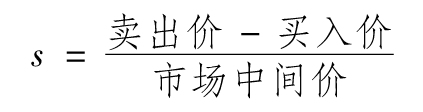

某資產的買賣價差可以用貨幣值(dollar value)來衡量,也可以用與資產價格的比率來衡量。當以貨幣值衡量時,買賣價差為

p=賣出價-買入價

買賣價差比率(proportional bid-offer spread)的定義為

分母中的市場中間價等於買入價與賣出價的平均值。在有些情況下,使用貨幣值p可能會更方便,而在另外的情況下,使用差價比例s可能會更方便。

市場中間價可以被視為公允價值。當對某資產的頭寸進行平倉時,金融機構支付的費用為sα/2,其中α為頭寸的貨幣價值(市場中間價),這反映出市場交易並非以市場中間價格成交這一事實,而是買入交易以買入價格執行,而賣出交易以賣出價格執行。

一種度量交易賬戶流動性的手段是計算在一定的時間段,在正常市場條件下,對交易賬戶中的頭寸進行平倉的成本。假定si為某金融機構持有的第i個產品的買賣價差比率,αi為相應頭寸的貨幣價值,因此

其中n為頭寸的總數量。注意,雖然產品的多元化會減少市場風險,但多元化並不一定會自動降低交易流動風險。如前所述,隨著第i個頭寸的增大,si會有所增大。持有許多小的頭寸而不是一個大的頭寸,會減小流動性風險。設定頭寸的限額(position limit)是減小交易流動風險的一種手段。

【例24-1】 假定一家金融機構買入1 000萬股某公司的股票,同時買入了5 000萬盎司某種商品。股票價格的每股買入價為89.5美元,賣出價為90.5美元;每盎司商品的買入價為15美元,賣出價為15.1美元。股票頭寸的市場中間價為90×1 000萬=9億美元;大宗商品頭寸的市場中間價為15.05×5 000萬=7.525億美元。股票的買賣價差比率為1/90,即0.011 11;大宗商品的買賣價差比率為0.1/15.05,即0.006 645,正常市場的平倉費用為(以百萬美元計)

900×0.011 11/2+752.5×0.006 645/2=7.5

即750萬美元。

另外一種檢驗流動性的方法是:計算在一定時間區間內,在受壓市場條件下的平倉費用。定義μi和σi為買賣價差比率的均值和標準差,因此

參數λ定義了差價的置信區間。例如,如果我們想求得在“99%的最差情形”下的平倉費用(即買賣價差僅有1%的概率會被超出的情況),假定價差服從正態分佈,那麼對於所有的i,λ=2.326。

【例24-2】 假定在例24-1中股票的買賣價差的均值和標準差分別為1.0及2.0,商品的買賣價差的均值和標準差均為0.1。股票的買賣價差比率的均值和標準差分別為0.011 11及0.022 22,商品的買賣價差比率的均值和標準差均為0.006 645。假定差價均服從正態分佈,在99%的置信程度下,平倉費用不會超過以下數額(以百萬美元計)

即3 658萬美元。這一費用幾乎是正常市場條件下平倉費用的5倍。

在實踐中,買賣價差並不服從正態分佈,參數λ需要被加以修正以便反映實際分佈。例如,對於某類金融產品,如果我們發現99%的分位數與均值的差距等於3.6倍的標準差,那麼這些產品的λ應被設定為3.6。

式(24-2)假設所有產品的價差之間有完美的相關性(即完全相關),這一假設看起來有些過分保守,但實際情況常常如此。當流動性較差,買賣價差較大時,所有產品差價均趨向於高度相關。對於金融機構而言,通過式(24-1)及式(24-2)的方式來定期監控流動性的變化非常有意義。正如我們看到的那樣,買賣價差與平倉的速度有關,因此式(24-1)及式(24-2)定義的測度應該是平倉時間長度的一個遞減函數。

24.1.3 經流動性調整的VaR

我們在第12~14章中討論的VaR是為了估算銀行交易賬戶在盯市計價前提下,對應於“最差情況”下的損失程度。式(24-1)和式(24-2)是為了計算當市場價格不變時,對交易組合進行平倉所需的費用。雖然VaR及流動性風險測度是為了度量不同的風險,但有些研究人員還是建議應該將它們結合起來,形成經流動性調整的VaR(liquidity adjusted VaR)。對這一概念的一種定義方法是由常規VaR加上正常市場平倉交易組合的費用。由式(24-1)出發,得出

另外一種做法是,將其定義為常規VaR加上在受壓市場下平倉交易組合的費用,由式(24-2)出發,得出[1]

24.1.4 優化平倉

交易員想將一個持倉數量較大的金融產品平倉,一定要做出最佳交易決策。如果平倉太快,交易員將面臨很大的買賣價差,但因為平倉時間短,市場中間的變化不會太大;如果由交易員決定花幾天時間來將交易平倉,其面臨的買賣價差將會低一些,但是,由於中間市場價格變動而造成的潛在損失會大一些。

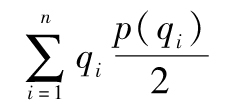

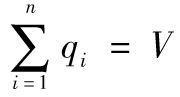

Almgren和Chriss(2001)在他們的文章中討論過這一問題。[2]假定某交易員想在n天內將V個單位數量的頭寸平倉。定義在一天內,交易員交易q單位數量債券的買賣價差為p(q)(以每單位美元價格計量),qi為在第i天的交易量,xi為第i天天末交易員的頭寸,1≤i≤n。由此得出,xi=xi-1-qi,1≤i≤n,其中x0等於最初的頭寸數量V。

每筆交易的費用為買賣價差的一半,買賣價差帶來的費用總共為

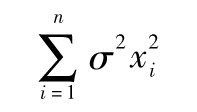

假設市場中間價格的變化服從正態分佈,每天變化標準差為σ,且交易均發生在每天的開始,交易員頭寸在第i天變化的標準差為 。假定在連續日期的價格變化是獨立的,因此對尚待平倉的頭寸,價格變化的標準差為

。假定在連續日期的價格變化是獨立的,因此對尚待平倉的頭寸,價格變化的標準差為

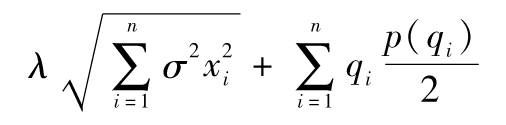

在考慮交易費用後,交易員可能對VaR進行極小化。被極小化的目標函數與式(24-3)定義的經流動性調節的VaR有些相似,交易員的目標是選擇qi,並在 的條件下,使

的條件下,使

取得極小值。如上所述,xi通過V和qi來求得,參數λ給出了VaR估計值中的置信區間。例如,在每天價格變化服從正態分佈的假設前提下,考慮99%的置信水平,即λ=2.326。一旦估計出函數p(q),我們可以採用Excel中的Solver程序來對目標函數進行優化。

【例24-3】 假設某交易員希望在5天內將1億單位的某資產頭寸平倉,假定以貨幣值計,買賣價差與每天交易量的函數關係為

P(q)=a+becq

其中a=0.1,b=0.05,c=0.03,這裡q(以百萬計)為交易數量。

每天價格變化的標準差為0.1,在作者網頁(www-2.rotman.utoronto.ca/~hull/riskman)上,讀者可以下載一個計算優化交易策略的計算表。當置信區間設定為95%時,第1~5天的交易量分別為48.9、30.0、14.1、5.1、1.9(以百萬計)。當VaR置信度減小時,每日交易量變化的幅度也會變小。例如,當置信度設定為90%時,每日交易量分別為45.0、29.1、15.6、7.0、3.3(以百萬計);當置信度設定為75%時,每日交易量分別為36.1、26.2、17.7、11.6、8.4(以百萬計)。對於置信度小於50%的極限情形,交易員只對預期費用感興趣,而不再關心費用的標準差,這時,交易員每天需要交易2 000萬單位的資產。

這一例子說明,當頭寸需要在n天內平倉時,有超過1/n的資產需要在第一天內交易,這是因為持有頭寸的期限越長,市場朝不利方向變化所帶來風險也會越大。

24.1.5 度量市場流動性的其他方法

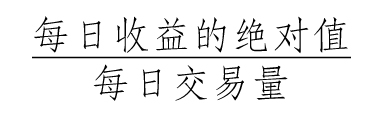

到目前為止,我們的討論集中在買賣價差這一度量市場流動性的指標上,還有很多其他的度量指標也已經被提出來。每日交易量(即每天發生在某資產上的交易次數)也是一個重要的指標。當一個資產流動性很差時,每日交易量常常為零。每筆交易的規模對價格的影響幅度是另外一個度量指標。Amihud(2003)[3]提出了一個與此類似,但計算更加簡便的指標。該指標是所考慮的時間段內,以下值的日平均值

這個指標現在已被研究人員廣泛採納。Amihud的研究表明某一資產的預期回報會隨著流動性的下降而上升,換句話說,投資者會為持有流動性差的資產而要求額外補償。

[1] A. Bangia, F. Diebold, T. Schuermann, and J. Stroughair, “Liquidity on the Outside,” Risk 12(June):68-73.

[2] See R. Almgren and N. Chriss, “Optimal Execution of Portfolio Transactions,” Journal of Risk 3(Winter 2001):5-39.

[3] See Y. Amihud, “Illiquidity and Stock Returns: Cross-Section and Time Series Effects,” Journal of Financial Markets 5(2002):31-56.