e1 John Hull 風險管理與金融機構 v5

22.3 如何應用結果

壓力測試一個最大的問題就是如何有效地應用測試結果。一種非常普遍的現象是壓力測試結果常常被高管忽略。一種典型的態度是:“對呀,總有一兩種情景會給我們帶來災難,但我們無法在所有可能發生的情況下都能保護自己。”一種避免這種迴應的做法是(如前所述)讓高管提出壓力情景。來自高管的另外一種更積極的迴應是:“與這些情景相關的風險是否可以接受?如果不能接受,讓我們分析一下應該如何進行交易或者採取其他措施,以保證風險被控制在可以被接受的範圍之內。”

高管及風險管理人員所面臨的難題是,對可能出現的不利情況,他們要面對兩份不同的風險報告:一份報告是通過VaR或ES模型生成的,另一份報告是通過壓力測試生成的。管理人員的決策應基於哪一份報告呢?

22.3.1 壓力測試與VaR計算的結合

Berkowitz(2000)指出,如果能做到將壓力測試的結果與VaR計算結合起來,那麼壓力測試會得到更多重視。[1]為了達到這一目的,我們可以給每個情景賦予一定概率。假定某金融機構考慮了ns數量的壓力測試情景,而這些情景所對應的總概率為p,進一步假定有nv數量的VaR情景是通過歷史模擬來生成的,從而共有ns+nv數量的情景,其中ns數量的壓力情景的概率為p,nv數量的歷史情景的概率為1-p。

不幸的是,人類並不擅長估計極端事件出現的概率。為了使壓力測試委員會能夠完成這一任務,一種合理的做法是對壓力情景進行分類,對每一個分類,事先賦予一個概率。可以如下分類:

(1)概率=0.05%,極端事件,每2000個情景中出現一次。

(2)概率=0.2%,非常事件,但其權重應該與具有500個情景的歷史模擬法中每個情景的權重相同。

(3)概率=0.5%,小概率事件,但其權重應該大於具有500個情景的歷史模擬法中每個情景的權重。

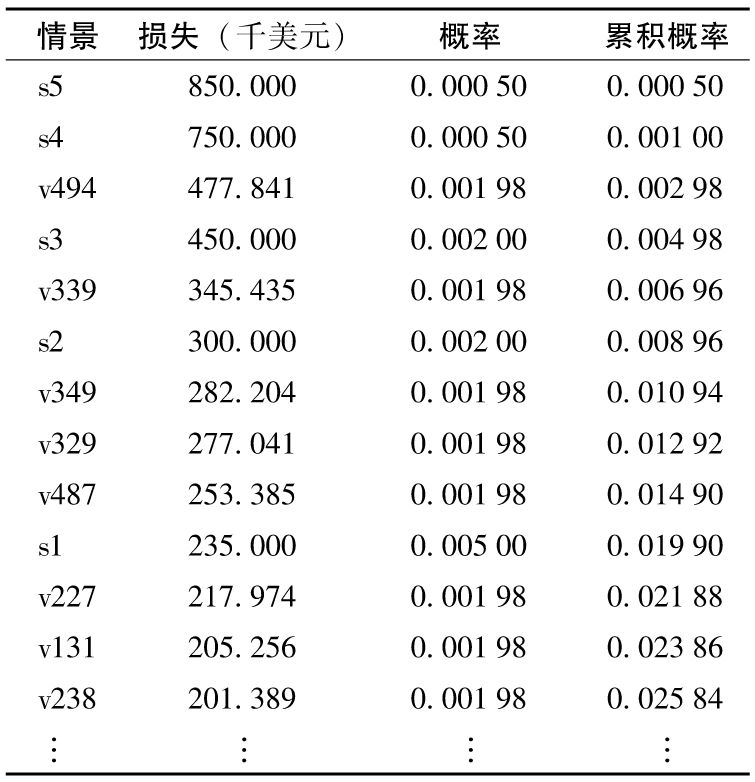

【例22-2】 假定在第13.1節的例子中採用5個極端情景,這些情景所對應的損失(以千美元計)分別為235、300、450、750及850。對於每個情景所設定的主觀概率分別為0.5%、0.2%、0.2%、0.05%及0.05%,因此全部壓力情景所對應的概率為1%,這意味著我們將對由歷史模擬所產生的情景設定99%的概率。如果採用相同的權重,每個歷史模擬情景所對應的概率為0.99/500=0.019 8。表13-4也因此被表22-1取代,將損失由最差到最好進行排序,每個情景所對應的概率也從最差情景開始進行累積,[2]當置信水平為99%時,VaR等於累積概率大於0.01的第一個損失量,在我們的例子中,為282 204美元。

表22-1 損失由最高到最低進行排序

注:對於例22-2,s1、s2……為壓力情景;v1、v2……為VaR歷史模擬情景。

Rebonato在2010年提出了一個更加精細的估計場景概率的方法。該方法用到了統計學中廣為人知的貝葉斯定理(Bayes theorem)和貝葉斯網絡(Bayersian network)。[3]一個包含兩個事件的場景的概率等於第一個事件發生的概率乘以在第一個事件發生的前提下第二個事件發生的條件概率。類似地,一個包含三個事件的場景發生的概率等於第一個事件發生的概率乘以在第一個事件發生的前提下第二個事件發生的條件概率,再乘以在第一個和第二個事件發生的前提下第三個事件發生的條件概率,Rebonato的方法提供了估測條件概率的一種方法。

22.3.2 客觀概率與主觀概率

對概率的估計有兩類:客觀估計和主觀估計。客觀概率(objective probability)是通過進行若干次實驗來觀察某個事件出現的頻率從而得出的概率。一個很好的例子是假設某個罐子中有紅球和黑球,紅球和黑球的比例未知,我們想求得從罐子中抽取任意一球為紅球的概率。為此,我們可以從罐子中隨意抽取一球,並觀察顏色,然後將球放回罐子中;然後我們再隨機抽取一球,並觀察顏色,再將球放回罐子中;我們可以持續地進行100次這樣的實驗,實驗後發現有30次為紅球,70次為黑球,我們由此估計出抽取紅球的概率為0.3。不幸的是,對實際生活中的大多數客觀概率的估計要遠比這個例子困難,因為實際生活中事件的概率在每次抽樣中並不等同,同時抽樣之間可能並不獨立。

主觀概率(subjective probability)是依據某個人對某一特定事件發生機會的判斷而得出的概率。主觀概率估計不基於歷史數據,這一概率反映了一種信念程度。對於同樣事件,不同的人可能會給出不同的主觀概率。

歷史模擬中的概率為客觀概率,而我們給壓力測試情景所設定的概率為主觀概率。許多分析員不喜歡主觀概率,因為這些概率並不是基於數據得出的。還有一個問題在於,往往出於政治方面的考慮,金融機構也更偏重於歷史數據。假定你採用歷史數據進行管理,如果管理出現失誤,你可以將過錯怪罪於數據;但是,假定你採用由一些人估計的主觀概率,如果管理出現失誤,那些提供主觀概率的人就要承擔責任。

但是,如果所有的概率估計僅僅是侷限於客觀概率,風險管理無疑只能拘泥於歷史,這樣就不能充分利用高管的判斷及專長。金融機構高管的職責就是要對機構本身的運作進行把控,從而設法避免災難性風險。

[1] See J. Berkowitz, “A Coherent Framework for Stress Testing,” Journal of Risk 2, no.2(Winter 1999/2000):5-15.

[2] 這種做法與歷史模擬法中設定場景權重的做法相同(見第13.3節的表13-5)。

[3] See Riccardo Rebonato, Coherent Stress Testing: A Bayesian Approach to Financial Stress (Chichester, UK: John Wiley & Sons, 2010).