e1 John Hull 風險管理與金融機構 v5

21.1 信用評級遷移矩陣

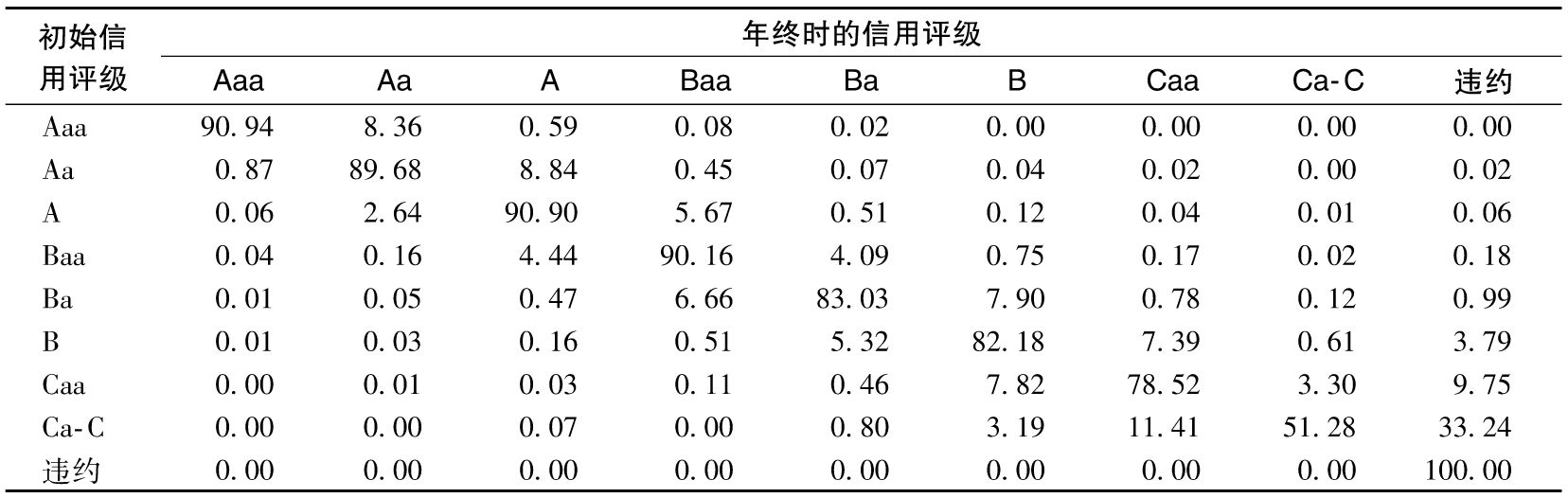

金融機構採用的計算信用風險VaR的模型中經常會用到信用評級遷移矩陣(rating transition matrices)。這些矩陣揭示了在某一段時間內,公司的信用等級從一個級別遷移到另一個級別的概率。這些概率基於歷史數據得出。信用等級可以是金融機構內部產生的,也可能是由穆迪、標準普爾或惠譽等專業評級機構發佈的。表21-1給出了由穆迪發佈的1年期信用評級遷移矩陣,該矩陣通過追蹤1970~2016年擁有穆迪評級的公司的表現得出。例如,該矩陣表明一家初始評級為A的公司,在1年後有90.90%的概率仍然擁有A評級;有2.64%的概率會升級為Aa;有5.67%的概率會降級成Baa,依此類推。這類公司1年內違約的概率為0.06%,或者說每10000家中會有6家違約。

表21-1 1970~2016年1年期信用評級遷移矩陣

注:概率以百分數表示,並對跳轉到無評級的情況進行了調整。

資料來源:穆迪。

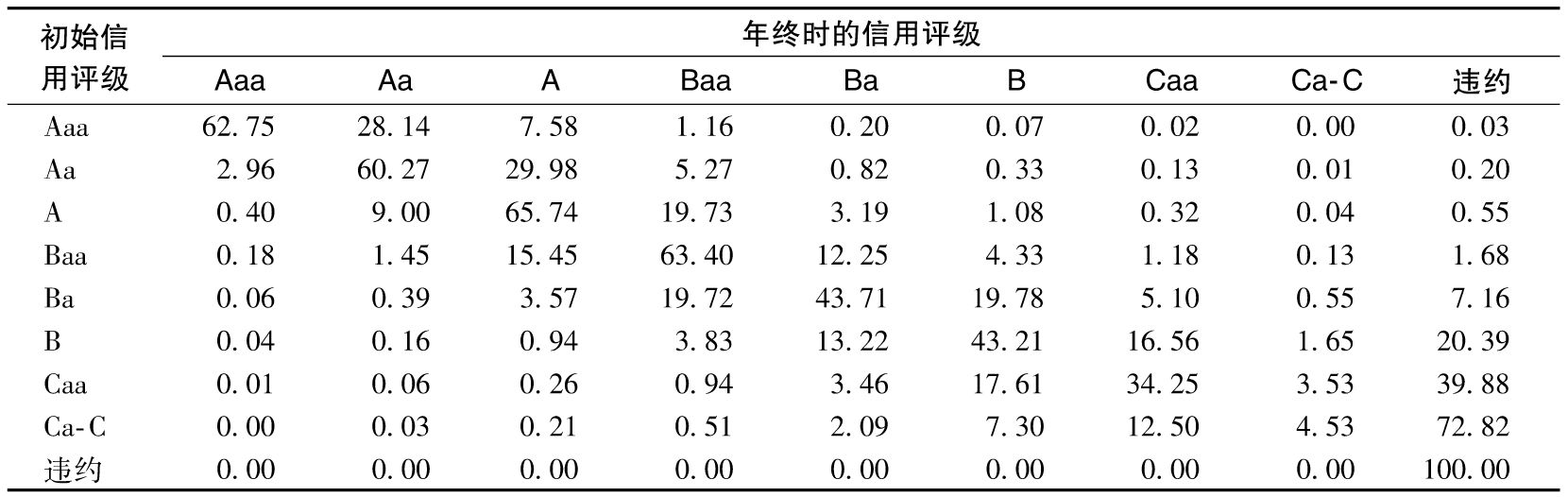

假設在一定時間段內信用評級的變化獨立於其他時間段,表21-1可用來計算1年期限以上的評級遷移矩陣。例如,2年期矩陣可以將兩個1年期矩陣相乘。如表21-2所示,5年期遷移矩陣是1年期遷移矩陣的5次方。由表21-2我們可以顯而易見地看出,一家公司在5年中維持同一評級的概率大大低於在1年中維持該評級的概率,5年中違約的概率也大大高於1年中違約的概率。

表21-2 由表21-1計算出的5年期信用評級遷移矩陣,概率以百分數表示

在小於1年的期限中計算信用評級的變化不太容易。例如,估計6個月期信用評級遷移矩陣要將表21-1中的矩陣開方,估計3個月期信用評級遷移矩陣需要開4次方,依此類推,附錄J介紹了計算方法,在作者的網頁上可下載計算工具。

表21-3顯示了由表21-1得出的1個月期信用評級遷移矩陣。正如我們預想的,一家公司在1個月中信用評級不變的概率非常高。

表21-3 由表21-1計算出的1個月期信用遷移矩陣,概率以百分數表示

表21-2和表21-3中的結果假設在一定時間段內信用評級的變化是獨立於其他時間段的,這並不完全符合實際情況。如果一家公司最近被降級,那麼它在接下來一段時間再次被降級的可能性很高。[1]這種現象有時被稱作評級衝量(ratings momentum)。但是對大部分的情況,獨立性假設並非很不合理。[2]

[1] 對這一點的討論,見E. Altman and D. Kao, “The Implications of Corporate Bond Rating Drift,” Financial Analysts Journal (May-June 1992):64-75, and D. Lando and T. Skodeberg, “Analyzing Rating Transitions and Rating Drift with Continuous Observations,” Journal of Banking and Finance 26(2002):423-444。

[2] 當我們將表21-2中的5年期信用遷移矩陣和穆迪發佈的實際5年期信用遷移矩陣做比較時,發現二者是非常接近的。表21-2中的違約概率比實際中的略小,這符合評級衝量現象。