e1 John Hull 風險管理與金融機構 v5

18.3 內部模型法

內部模型法要求銀行估計置信水平97.5%下的壓力ES,但FRTB並沒有為此規定一個具體的方法。在通常情況下,很可能採用第13章所描述的歷史模擬法。如表18-1所示,風險因子被賦予了不同的流動性展望期,定義:

·類別1:展望期為10天的風險因子;

·類別2:展望期為20天的風險因子;

·類別3:展望期為40天的風險因子;

·類別4:展望期為60天的風險因子;

·類別5:展望期為120天的風險因子。

所有的計算都是基於風險因子在10天內的變化量。《巴塞爾協議Ⅰ》和《巴塞爾協議Ⅱ.5》規定,銀行可以通過考慮風險因子1天的變動來計算1天的VaR,然後將該VaR放大 倍得到10天展望期的VaR。在FRTB中,銀行還要考慮在過去一個壓力時期裡10天內發生的變化。計量經濟學家自然傾向於在用歷史模擬法估計VaR或者ES時使用非疊加時間段,因為他們希望觀測到的損失是相互獨立的。然而,由於要考慮到10天的變化,所以這種方法不可行,因為這需要一段很長的歷史時期。FRTB要求銀行基於重疊的10天週期進行估算。在第一個模擬試驗中,假設未來10天內所有風險因子的百分比變化與承壓期第0~10天的百分比變化量相同;在第二次模擬實驗中,假設未來10天內所有風險因子的百分比變化與承壓期第1~11天的百分比變化量相同,依此類推。

倍得到10天展望期的VaR。在FRTB中,銀行還要考慮在過去一個壓力時期裡10天內發生的變化。計量經濟學家自然傾向於在用歷史模擬法估計VaR或者ES時使用非疊加時間段,因為他們希望觀測到的損失是相互獨立的。然而,由於要考慮到10天的變化,所以這種方法不可行,因為這需要一段很長的歷史時期。FRTB要求銀行基於重疊的10天週期進行估算。在第一個模擬試驗中,假設未來10天內所有風險因子的百分比變化與承壓期第0~10天的百分比變化量相同;在第二次模擬實驗中,假設未來10天內所有風險因子的百分比變化與承壓期第1~11天的百分比變化量相同,依此類推。

銀行需要首先計算所有風險因子均採用10天變化量的情形下的預期虧空(我們將此記為ES1)。然後,對類別1中的變量保持不變,對類別2及其以上類別的其他所有變量進行10天展望期的變動,再次計算預期虧空(我們將其記為ES2)。接下來,對類別1和類別2中的變量保持不變,對類別3、4和5中的所有變量進行10天展望期的變動,以此計算出的預期虧空記為ES3。然後,保持類別1、2、3中的變量不變,對類別4和5中的變量進行10天展望期的變動,將計算出的預期虧空記為ES4。最後,對類別5中的變量進行10天展望期的變動,而所有其他變量保持不變,計算出預期虧空記為ES5。

最終計算出的經流動性調整的ES為

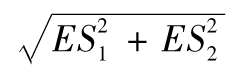

其中LHj為類別j的流動性展望期。為更好地理解式(18-2),首先假設所有的風險因子都包含在類別1和類別2中,計算ES1和ES2。假設所有風險因子在10天內的變動獨立於類別2中風險因子在10天內的變動。根據第13章所述的平方根法則,經流動性調整的ES為

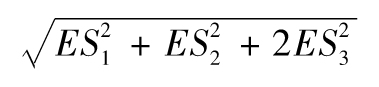

假設還存在類別3中的風險因子,如果第3類風險因子的流動性展望期是20天而不是40天,則表達式 是正確的。假設在額外的20天內,類別3的風險因子的變動獨立於已經考慮過的所有風險因子的變動。更進一步,假設第3類風險因子在20天內的ES等於10天內ES的

是正確的。假設在額外的20天內,類別3的風險因子的變動獨立於已經考慮過的所有風險因子的變動。更進一步,假設第3類風險因子在20天內的ES等於10天內ES的 倍。流動性調整的ES變為

倍。流動性調整的ES變為

依此類推,得到式(18-2),這是計算ES的級聯方法(cascade approach,也可用於計算VaR)。

對每一個交易部門的ES都要進行計算,如果有6個部門,就需要像上面那樣通過內部模型法進行5×6=30次的ES計算。使用重疊的時間段並不是一個太理想的選擇,因為相鄰的歷史模擬試驗中用到的變化量不是相互獨立的。這並不會給結果帶來偏差,但降低了有效的樣本數量,產生的結果與使用非重疊時間段數據的結果相比,帶有更多的噪聲。

FRTB代表了一種趨勢,不再以1天的變化量作為計算基礎。巴塞爾委員會認為,儘管觀察數據缺乏獨立性,但基於10天變化量的計算得出的結果會比使用1天變化量的結果提供更多相關的信息。即使在相鄰幾天內的變化量不是相互獨立的,也可以合理地假定在相鄰10天期間的變化量之間相互獨立。

銀行需要尋找過去它們當前投資組合表現非常差的一個時間段(需要回溯到2007年)來計算受壓VaR或受壓ES。當實施《巴塞爾協議Ⅱ.5》時,銀行有時很難使用所有風險因子去尋找過去的承壓期,因為一些風險因子可能沒有足夠的歷史數據。因此,無法知道這些風險因子在過去250天的承壓期內是如何表現的。FRTB允許使用風險因子的子集來做承壓期的計算(風險因子子集對ES的貢獻要達到75%),然後計算結果要按照使用所有風險因子計算出的最近12個月的ES與使用風險因子子集計算出的最近12個月的ES的比例進行放大(這可能使ES計算的數量增加一倍,從30個增至60個)。

除了計算投資組合整體的ES外,銀行還需要計算每個交易部門的ES,這樣的ES被稱為分項ES。計算分項ES時,我們需要對相應交易部門中的相應風險因子進行擾動,同時保持其他所有部門的風險因子不變。分項ES的總和總是大於投資組合的整體ES。我們所說的加權ES(WES)是基於投資組合整體的ES和各分項ES的總和的加權平均。具體地說

其中EST為投資組合整體的ES,ESPj為第j個交易部門的分項ES,參數λ由巴塞爾委員會設定為0.5。

一些風險因子被歸類為不可建模的(non-modelable)風險因子。特別地,如果在連續觀測的1年或者超過1個月的時間內,對某個風險因子的觀測值少於24個,則該風險因子是不可建模的。這些風險因子需要通過包含壓力測試的特殊規則來處理。

第t天的總資本金要求為

max(WESt-1+NMCt-1,mc×WESavg+NMCavg)

其中WESt-1為第t-1天的加權ES,NMCt-1為第t-1天的不可建模的風險因子的資本費用,WESavg為前60天的平均加權預期虧空,NMCavg為前60天的不可建模的風險因子的資本費用,參數mc的最小值為1.5。

18.3.1 回溯測試

FRTB沒有對內部模型法下用於計算的資本金要求的壓力ES進行回溯測試,有兩個原因:其一,ES比VaR更難進行回測;其二,根本不可能對壓力VaR和壓力ES進行回測。壓力測量所基於的壓力數據都是極端數據,從統計學上講,這些數據在未來被觀測到的頻率不會與在壓力期間內相同。

通過對每個交易部門在使用1天展望期和最近12個月曆史數據計算得出的VaR都進行回溯測試,FRTB能回測銀行的模型,測試中使用的置信水平為99%和97.5%。如果計算出的99%的VaR有超過12個結果,或97.5%的VaR有超過30個結果,交易部門就需要使用標準化方法計算資本金,直到這兩種情況都消失。

監管機構還可能要求銀行進行其他回溯測試,其中一些可能涉及計算每天損益的p值,即觀測利潤小於實際利潤或者損失大於實際損失的概率。如果模型運行良好,得到的p值應該是均勻分佈的。

18.3.2 損益歸因

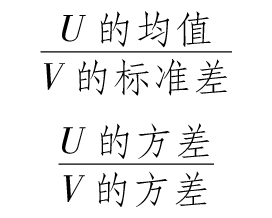

監管機構使用的另一種測試方法是損益歸因。銀行須將一天的實際損益與模型預測的損益進行比較,用以下兩項衡量指標進行比較

其中,U代表實際損益與模型預測的損益之間的差額,V表示一天的實際損益[1]。監管機構預計第一個指標在-10%到10%之間,而第二個指標小於20%。如果在12個月內有4個或更多的比率超出了這個範圍,交易部門就必須使用標準化方法來確認資本金。

18.3.3 信用風險

正如前面所說,FRTB區分了公司的兩種信用風險敞口。

(1)信用價差風險。這是公司信用價差發生變化帶來的風險,會導致該產品的盯市價值發生變化。

(2)突發違約風險。這是公司直接違約的風險,通常會導致銀行立即產生損失或收益。

在內部模型方法下,信用價差風險的處理方式與其他市場風險類似。表18-1顯示,信用價差的流動性展望期從20天到120天不等,信用價差波動的流動性展望期為120天。違約風險的處理方式與銀行賬戶中的違約風險相同。在內部模型方法中,資本金是通過VaR計算出的資本計提,具有1年的時間展望期和99.9%置信水平。

18.3.4 證券化產品

《巴塞爾協議Ⅱ.5》引入了綜合風險度量(CRM)費用,以涵蓋如資產支持證券和債務抵押債券等證券化產品的風險(見第16.1節)。CRM規則允許銀行(經監管部門批准)使用內部模型法。但巴塞爾委員會認為,由於不同銀行對同一投資組合計算的資本金差異太大,使用內部模型法的結果並不讓人滿意。因此,在FRTB下,必須對證券化產品使用標準化方法計算資本金。

[1] “實際”損益應為如果一天內沒有交易將發生的損益,有時又叫假設損益。