e1 John Hull 風險管理與金融機構 v5

18.1 背景

《巴塞爾協議Ⅰ》對市場風險資本的計算是基於10天展望期、99%置信水平計算出的在險價值(VaR)。VaR能夠反映當前的情況,因為計算是基於最近一段時間(通常是1~4年)市場變量的變現。《巴塞爾協議Ⅱ.5》要求銀行除計算現有的VaR指標外,還應計算壓力VaR。正如第13.1節和第16.1節所描述的,這是基於市場變量在市場受壓狀況下的250天期間內的表現計算的VaR。為了確定承壓期,銀行需要通過回溯來查找一個銀行的當前投資組合表現會非常差的250天的時間段。

FRTB提出改進用於確定市場風險資本金的計算方法,以97.5%置信水平的預期虧空(ES)取代現有的99%置信水平的VaR。與計算壓力VaR的情況類似,97.5%置信水平下ES的計算是基於對市場受壓時市場變量變動的觀測。

在正態分佈中,99%置信水平的VaR和97.5%置信水平的ES的計量結果幾乎完全相等,假設損失服從均值為μ、標準差為σ的正態分佈,99%的VaR為μ+2.326σ,而97.5%的ES為μ+2.338σ(見練習題18.2)。[1]對於具有比正態分佈尾部更肥大的分佈而言,97.5%的ES可能遠大於99%的VaR。

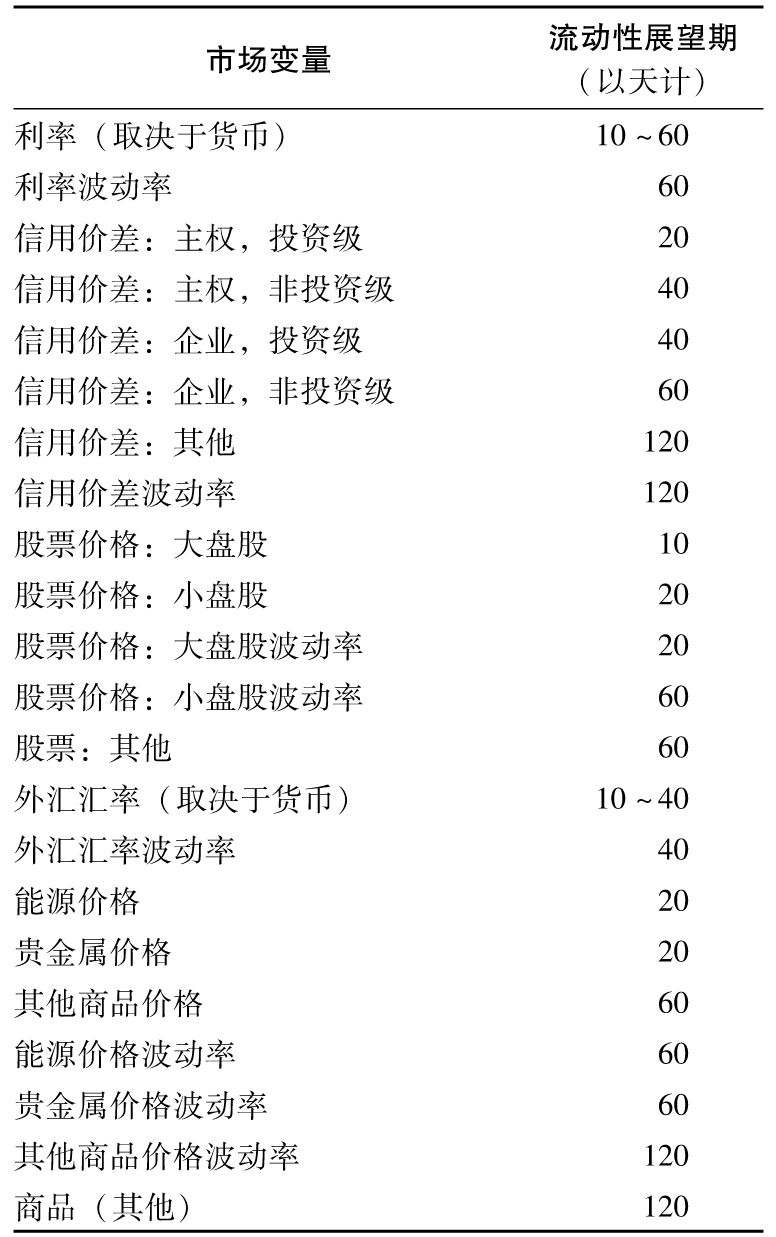

FRTB進一步建議對《巴塞爾協議Ⅰ》與《巴塞爾協議Ⅱ.5》中使用的10天展望期進行更改,以反映交易涉及的市場變量因其流動性不同而變化的事實。FRTB要求市場變量的變化量(也被稱作擾動(shocks))應為其在市場受壓情況下某一時段內發生的改變量。這些市場變量則可稱為風險因子(risk factors),這樣的時間段被稱為流動性展望期(liquidity horizons)。有5個不同的流動性展望期將被採用:10天、20天、40天、60天與120天。表18-1顯示了這些流動性展望期內風險因子的分配情況。

表18-1 市場變量在不同流動性展望期上的分配

FRTB規定了計算市場風險資本金時要採用標準法和內部模型法,即使銀行已經獲得批准使用內部模型法,監管機構仍然要求它們計算兩種方法下的所需資本金。這與巴塞爾委員會要求使用標準法為計算資本金要求提供一個下限的安排相一致,正如第16.4節所述,2017年12月,巴塞爾委員會公佈了一項規定,要求銀行的總資本金至少達到標準法算出的資本金的72.5%,計劃將以5年為一個階段分步實施,於2027年前實現這一目標。這是巴塞爾委員會自2008年危機以來的一種變化趨勢,減少對內部模型法的依賴,並使用標準法為計算資本金提供參考。

FRTB與以往市場風險監管要求的區別在於,大多數計算都是在交易部門進行的。此外,使用內部模型法的權限是按部門分配的。因此,可能在某一特定時間點,一家銀行的外匯交易部門獲准使用內部模型法,而股票交易部門卻沒得到批准。

前面幾章說明了交易賬戶和銀行賬戶計算資本金方式的不同,當銀行為了最小化資本金而選擇將產品分配到交易賬戶或者銀行賬戶時,可能會導致監管套利。在《巴塞爾協議Ⅱ.5》中,增加的風險費用降低了這種做法的收益。FRTB通過更明確地定義兩個賬戶間的差異來消除監管套利。

[1] 根據式(12-2),一個均值為μ、標準差為σ的正態分佈的ES的為 ,其中X是置信水平,Y是標準正態分佈上有1-X的概率被超過的點,故ES也可以為μ+σ2f(VaR)/(1-X),其中f是損失的概率密度函數。

,其中X是置信水平,Y是標準正態分佈上有1-X的概率被超過的點,故ES也可以為μ+σ2f(VaR)/(1-X),其中f是損失的概率密度函數。