e1 John Hull 風險管理與金融機構 v5

16.2 《巴塞爾協議Ⅲ》

在2007~2009年金融危機以後,巴塞爾委員意識到對於《巴塞爾協議Ⅱ》必須進行大幅改進。《巴塞爾協議Ⅱ.5》增加了市場風險資本金,同時委員會還希望進一步提高股本資本要求。另外,對於股本資本的定義必須加強,對於流動性風險也要增設監管規則。

巴塞爾委員會在2009年12月提出了一個提案,在徵求了銀行的意見、一輪定量影響研究及幾輪國際性會議以後,《巴塞爾協議Ⅲ》在2010年12月終於發佈。[1]協議包括6個部分:

(1)資本金定義及要求;

(2)資本金留存緩衝;

(3)逆週期緩衝資本;

(4)槓桿比率;

(5)流動性風險;

(6)對手信用風險。

《巴塞爾協議Ⅲ》的實施是一個漸進過程,期限為2013~2019年。

16.2.1 資本金定義及要求

在《巴塞爾協議Ⅲ》框架下,銀行的資本構成如下:

(1)第一類股權資本;

(2)附加第一類資本;

(3)第二類資本。

第三類資本不復存在。

第一類股權資本(也被稱作核心第一類資本)包括股權資本和留存收益,但不包括商譽及延遲稅務資產。第一類股權資本在固定收益養老金計劃出現赤字的情況下要進行下調,但在固定收益養老金盈餘的情況下不能向上調節(見第3.12節有關養老金計劃的討論)。出於監管目的,證券化交易對留存收益的影響不計入第一類資本。另外,由於金融機構自身的信用等級變化產生的留存收益變化也不能計入第一類資本(這對應於我們將在第20章中討論的DVA)。對於納入少數股東權益(minority interest)和合並報表的子公司(consolidated subsidiaries)的資本,《巴塞爾協議Ⅲ》也進行了相關規定。附加第一類資本包括原先被計入第一類資本,但並非普通股的項目,如非累積優先股等。第二類資本包括優先級低於存款、最初發行期限超過5年的債券。

普通股權資本在《巴塞爾協議Ⅲ》中被稱作持續經營資本金(going-concern capital),這是指銀行處於持續經營狀態時(也即股權資本為正時),普通股權資本可用於承擔損失。第二類資本被稱作破產清算資本(gone-concern capital),這是指銀行不能再持續經營時(也就是股權資本為負時),第二類資本承擔損失。在破產過程中,第二類資本優先權低於存款人。如果在銀行破產時,第二類資本為正,則從理論上講,存款人可以收回全部存款。

協議對資本金要求如下:

(1)第一類股權資本金在任何時刻均不得低於風險加權資產的4.5%。

(2)整體第一類資本金(第一類股權資本金上附加第一類資本金)在任何時刻均不得低於風險加權資產的6%。

(3)整體資本金(整體第一類資本金加第二類資本金)在任何時刻均不得低於風險加權資產的8%。

《巴塞爾協議Ⅰ》要求第一類股權資本不低於風險加權資產的2%,整體第一類資本金不得低於風險加權資產的4%。《巴塞爾協議Ⅲ》的要求更加嚴格,表現在以下兩點:第一,第一類股權資本和整體第一類資本佔整體風險加權資產的比例更高;第二,用於滿足監管資本金要求的股權資本的定義更加嚴格。但是第一類和第二類資本的總和佔整體風險加權資產的比率仍與《巴塞爾協議Ⅰ》和《巴塞爾協議Ⅱ》的要求相同。

《巴塞爾協議Ⅲ》下資本金的過渡性安排是到2013年1月1日,第一類股權資本金和整體第一類資本金的比率分別要達到3.5%和4.5%;到2014年1月1日,分別要達到4%和5.5%;到2015年1月1日,新的資本金要求要全部滿足,而關於合格資本金構成的實施則延遲到2018年1月1日。

巴塞爾委員會對於系統重要性(systemically important)銀行要求更高資本金持有率。對於這一點,我們在本章後面的內容將做進一步討論。

16.2.2 資本金留存緩衝

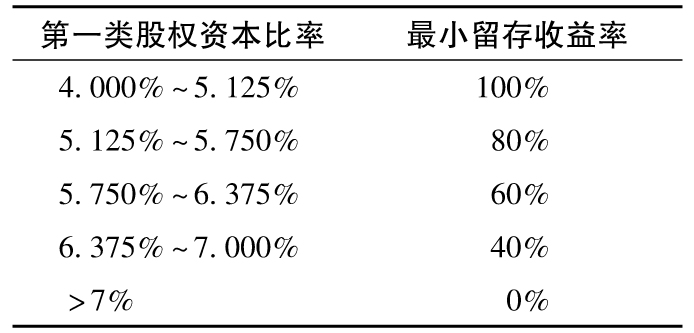

除以上提及的資本金,《巴塞爾協議Ⅲ》還要求金融機構在正常情況下持有第一類股權資本緩衝,數量等於風險加權資產的2.5%。巴塞爾委員會設計這個規定是為確保銀行在正常市場情況下能將資本金提高到一定程度,而在金融市場出現困難的情況下用這些緩衝來吸收損失(建立資本金留存緩衝做法的依據是銀行在正常的市場條件下比在受壓的情況下能更為容易地吸納資本),如果銀行的資本金留存緩衝被全部或部分消耗,則在資本金緩衝被補充完畢前,銀行的股息發放要受到限制。表16-2中給出了關於股息的規定。例如,當第一類股權資本佔風險加權資產的比率為5.5%時,留存的收益要佔80%。因此,派發的股息佔收益的比率不能超過20%。在某種程度上,4.5%的基本股權資本金要求和7%的股權資本金要求之間的差異,類似於《償付能力法案Ⅱ》中的MCR與SCR之間的差異(見第15.12節)。

表16-2 資本留存緩衝造成的股息限制

《巴塞爾協議Ⅲ》對資本金留存緩衝做出的規定意味著在正常市場條件下(這裡不包括系統性重要銀行額外持有的資本金),銀行持有的第一類股權資本金至少是風險加權資產的7%;整體第一類資本金至少是風險加權資產的8.5%;第一類和第二類資本金至少是風險加權資產的10.5%。如果以上這些比率在市場受壓條件下(因為損失的緣故)分別下降到4.5%、6%和8%,那麼銀行會在監管部門的壓力下,將資本金持有率提升回規定的水平。《巴塞爾協議Ⅲ》提高資本金比率的一個後果就是銀行很難再取得1990~2006年的資本回報率,然而,銀行的股東會因為銀行持有額外的資本金從而降低了股票風險而感到欣慰。

資本金存留緩衝的實施時間是2016年1月1日至2019年1月1日。

16.2.3 逆週期緩衝資本金

除了以上提及的資本金留存緩衝,《巴塞爾協議Ⅲ》還制定了逆週期資本金緩衝。該緩衝與留存資本緩衝類似,但其在各個國家的實施程度取決於各國監管機構自己的決定。逆週期緩衝資本金是對銀行盈利情況的週期性提供保護,該緩衝佔風險加權資產的比率可以為0~2.5%,其構成必須全部為第一類股權資本。

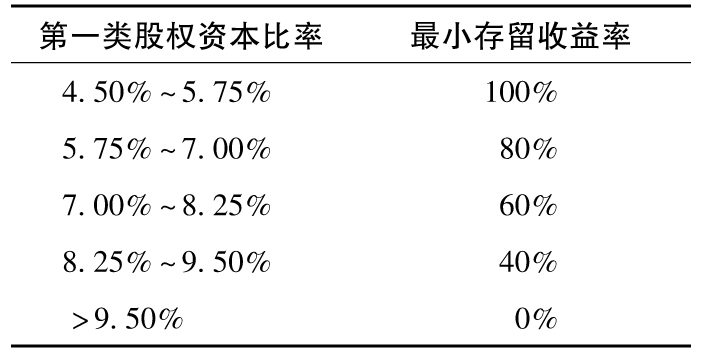

表16-3 在設定資本留存緩衝和2.5%逆週期緩衝資本後對股息發放的限制

對於逆週期資本緩衝不為0的國家,表16-2要被修改。例如,當逆週期資本緩衝比率為2.5%時,表16-2被表16-3取代。類似於留存資本緩衝,逆週期資本緩衝的實施時間也為2016年1月1日至2019年1月1日。

16.2.4 槓桿比率

除了設定基於風險加權資產的資本金比率外,《巴塞爾協議Ⅲ》還設定了一個最小槓桿比率,為3%,[2]其定義為資本金佔風險敞口的比率。這裡的資本金是指一類整體資本。風險敞口是以下幾項的加總:①資產負債表內敞口;②衍生產品敞口;③證券融資交易敞口;④資產負債表外項目。對各個項目加總時,不進行風險加權調整。資產負債表內敞口包括表內所有的資產。衍生產品敞口的計算方式為“重置成本加附加項”(replacement cost plus add-on),類似於《巴塞爾協議Ⅰ》中的規定(見第15.3節)。證券融資交易敞口包括不涉及表內資產的回購協議、證券借入/借出交易等。表外項目包括貸款承諾、貸款替代品、承兌及信用證等。經過過渡期後,於2018年1月引入槓桿比率。

一些國家的監管機構表示它們認為3%的標杆比率太低。2014年10月,美國監管機構提議將美國最大的8家銀行控股公司的槓桿比率提高到5%(我們稍後將會提到,這8家銀行控股公司被稱作G-SIB),並將這8家控股公司旗下受FDIC保護的子公司的比率提高到6%。2014年10月,英國金融政策委員會(England’s Financial Policy Committee)將英國銀行的槓桿比率提高到了4.05%,並且在市場旺盛時有可能提高到4.95%,以防止過度借貸。在中國,標杆比率被設定為4%。

為什麼巴塞爾委員會要引入槓桿比率?其原因是監管機構認為銀行在計算風險加權資產時的靈活度太高了,而計算總敞口(total exposure)時的靈活度就小得多。需要說明的是,這並不意味著監管機構不再重視以風險加權資產為依據的資本金要求。它們要求銀行同時滿足:①本章前面提到的資本與風險加權資產的比率;②這裡介紹的資本與非風險加權的敞口之間的槓桿比率要求。

這兩種資本比率中的一種可能是銀行的關鍵比率(即最接近不符合監管要求的比率)。如果風險加權資產比率是關鍵因素,那麼可以說,槓桿比率是合理的,因為它為監管機構提供了有用的額外信息。但如果槓桿比率是關鍵因素(有證據表明,對於美國的一些銀行來說,槓桿比率一直是關鍵因素),可能會鼓勵銀行持有風險資產,因為它們對槓桿比率的影響與安全資產相同,但提供更高的預期收益。這可能會給監管機構帶來意想不到的不利後果。

16.2.5 流動性風險

在危機之前,《巴塞爾協議》一直將重點集中於銀行是否有足夠多的資本金來應對風險。但金融危機表明,危機帶給很多金融機構的問題並非源自資本金的充足與否,而是因為銀行承受的流動性風險。

流動性風險的根源是銀行往往採用短期資金(例如商業票據)來為期限更長的資產提供資金支持。當市場認為銀行的財務狀況很健康時,這樣的融資方式不是一個問題。[3]假定一家銀行採用發行90天的商業票據所得資金來支持其業務行為,當90天票據期滿時,銀行要發行新的票據來進行再融資,並重復此模式,即對融資進行展期。當銀行出現運作困難時(或市場認為其運作有困難時),以上模式就難以為繼。這是因為銀行很難再對其商業票據進行展期。這裡所說的問題就是造成英國北巖銀行及美國雷曼兄弟倒臺的原因。

《巴塞爾協議Ⅲ》為確保銀行能夠承受流動性壓力引入了兩個流動性比率:

(1)流動性覆蓋比率(liquidity coverage ratio,LCR);

(2)淨穩定融資比率(net stable funding ratio,NSFR)。

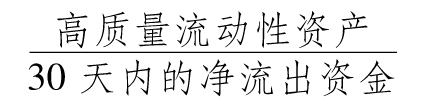

LCR側重於描述銀行在流動性受困的情況下,30天內的生存能力。其定義為

在計算流動性覆蓋比率的30天區間內要包括銀行資金受到劇烈衝擊的情形,其中包括銀行的信用級別被下調3個等級(例如從AA-級下調到A-級)、部分喪失存款、批發市場的資金來源全部喪失、資產減記比率提高(即以抵押品所獲資金與抵押品的價值比率下降)以及信用額度被提取等。《巴塞爾協議Ⅲ》要求流動性覆蓋比率至少為100%,這是為了保證銀行有足夠多流動性優良的資產來應對流動性壓力。

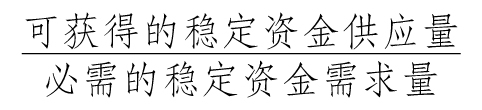

淨穩定融資比率(NSFR)側重於1年期流動性管理,其定義為

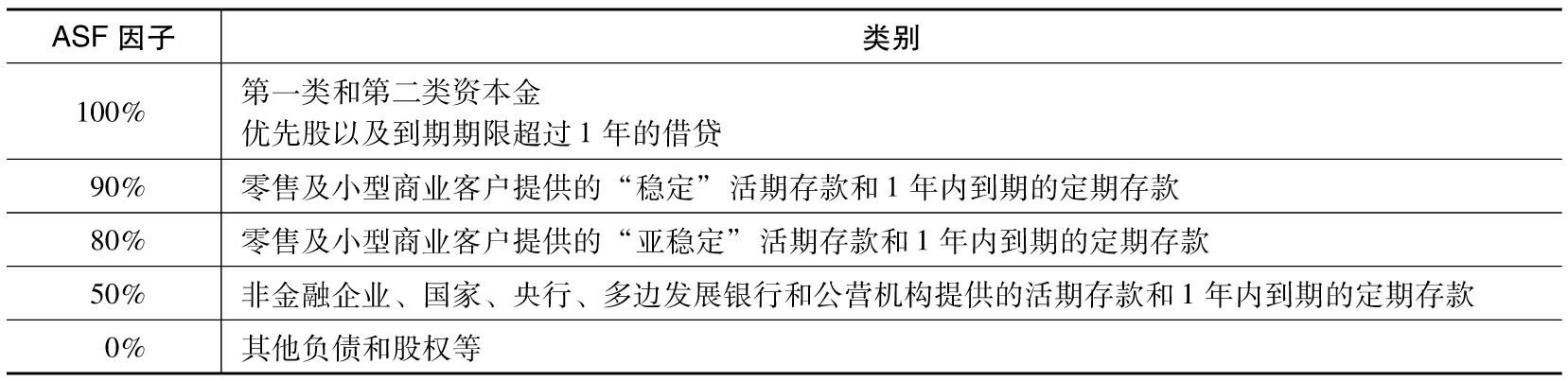

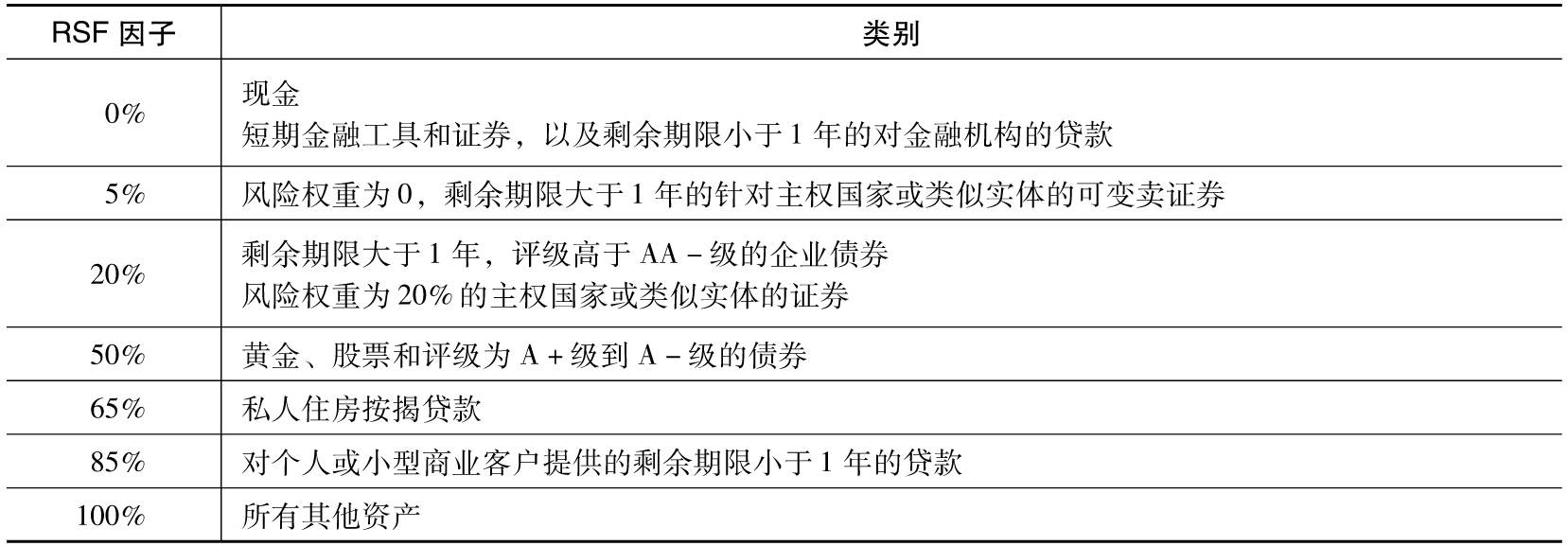

NSFR的分子等於每項可得資金(資本金、機構存款、零售存款等)乘以一個可得穩定資金(available stable fund,ASF)因子,再求和。這裡的ASF因子反映了資金的穩定性。如表16-4所示,機構存款的ASF因子小於零售存款的ASF因子,而零售存款的ASF因子又小於第一類資本金和第二類資本金。NSFR分母根據需要資金支持的項目得出。每一項資金需求均要乘以一個所需穩定資金(required stable funding,RSF)因子,該因子反映了所需資金的持續性。表16-5顯示了這些因子的數量。

表16-4 為淨穩定融資比率設定的ASF因子

表16-5 為淨穩定資金比率設定的RSF因子

《巴塞爾協議Ⅲ》要求NSFR的下限為100%,這是為了保證計算得出的可獲得穩定資金供應量高於必需的穩定資金需求量。

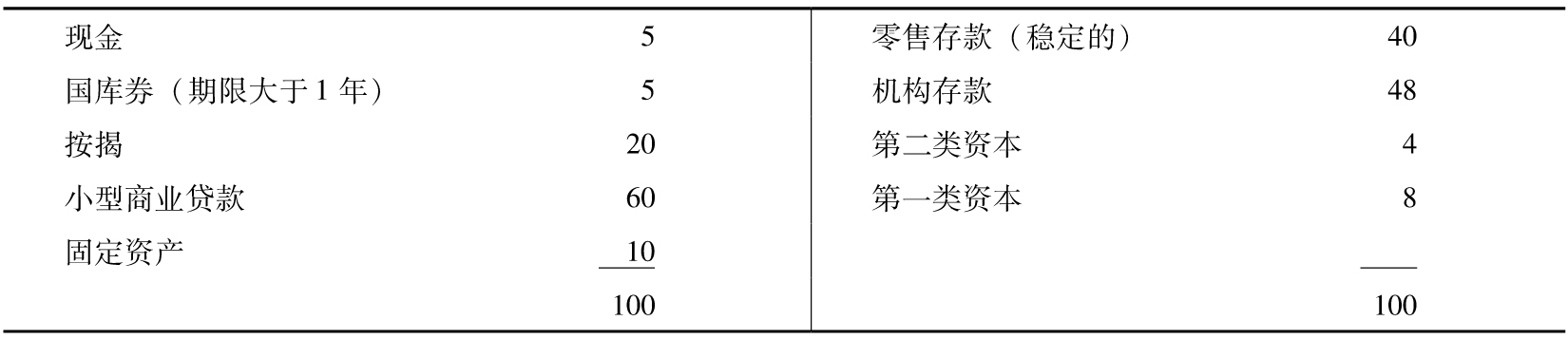

【例16-1】 一家銀行的資產負債表如下。

穩定資金供應量為:40×0.9+48×0.5+4×1.0+8×1.0=72

穩定資金需求量為:5×0+5×0.05+20×0.65+60×0.85+10×1.0=74.25

NSFR比率為72/74.25=0.970或97%,因此該銀行沒有達到NSFR的要求。

《巴塞爾協議Ⅲ》的新規定較為嚴格,並且有可能對銀行的資產負債表產生極大影響。根據2014年9月的估計,要滿足這些規定,美國的銀行將不得不持有額外的1000億美元高流動性資產。LCR的計劃實施時間為2015年1月1日至2019年1月1日(但美國的監管機構要求必須在2017年1月1日前全面實施),NSFR的計劃實施時間是2018年1月1日。

16.2.6 對手信用風險

對每個衍生產品的交易對手,銀行要計算信用價值調整量(credit value adjustment,CVA)。CVA是由於對手存在違約的可能而造成的預期損失。計算CVA的方法將在第20章中討論。在報告利潤時,所有交易對手的CVA要從利潤中扣除。

我們將在第20章中看到,針對某一交易對手的CVA的變化可能來自兩個方面:①與對手進行的交易所涉及的市場變量發生變化;②用於對手借貸的信用價差發生變化。《巴塞爾協議Ⅲ》要求由對手信用價差變化引發的CVA風險要計入市場風險的VaR計算中。我們還將在第20章中看到,一旦CVA被計算出來,我們可以較容易地對交易對手的信用價差的期限結構曲線進行平行移動來求得CVA的敏感度,即delta和gamma。這些敏感度可以被用來計算相應的市場風險指標。

2015年,巴塞爾委員會提議對CVA風險的資本計算進行修改。[4]一個主要目的是,允許那些對衝信用價差變化和CVA風險因素變化的影響的銀行,在計算監管資本時兼顧這兩個因素。如果沒有這種變化,對衝風險因素的變化將增加資本費用。

16.2.7 全球系統性重要銀行(G-SIB)、系統性重要金融機構(SIFI)和國內系統性重要銀行(D-SIB)

在2007~2009年金融危機期間,政府不得不對多家大型的、系統性重要金融機構實施救助,因此,監管機構對這類金融機構能否持有足夠的資本金,從而避免重蹈覆轍尤為關注。

G-SIB是全球系統性重要銀行(global systemically important bank)的簡稱,而SIFI指的是系統性重要金融機構(systemically important financial institution),包括銀行和非銀金融機構。對SIFI,一種廣泛流行的看法是它們“大而不倒”,也就是說,如果這些機構出現了財務困難,政府將不得不對它們進行救助。

一家銀行或其他金融機構的系統性重要程度取決於萬一其倒閉,會對全球金融體系造成多大影響,而這又取決於這家機構的經營活動以及它與全球其他金融機構之間簽署的合同。巴塞爾委員會用了一種打分的辦法來評估哪些銀行是G-SIB。一些研究人員還嘗試採用網絡理論的方法來回答這一問題。

2013年,巴塞爾委員會發表了要求G-SIB提高一類股權資本金比例的規定的最終版本。[5]G-SIB將按照額外股權資本佔風險加權資產的1%、1.5%、2%、2.5%或3.5%歸類。新的規定於2016年1月起生效。

每年金融穩定委員會都會發布G-SIB名單。2017年11月,名單上有30家銀行。這些銀行中,17家歸於1%的類別,8家歸於1.5%的類別,4家歸於2%的類別,1家(摩根大通)歸於2.5%的類別。3.5%的類別為空。[6]G-SIB被要求持有至少佔風險加權資產4.5%的第一類股權資本金,另加2.5%的資本留存緩衝,再加上我們上面剛剛討論的額外資本金。假設總資產是風險加權資產的X%。根據第16.2.1節,所有一級資本(CET1+AT1)必須至少為風險加權資產的(X+1.5)%,一級資本與二級資本之和必須至少為風險加權資產的(X+3.5)%。

2014年11月,金融穩定委員會發布了針對G-SIB的關於總損失吸收能力(total loss-absorbing capacity,TLAC)的提案。該提案是對2013年聖彼得堡G20領袖峰會一項呼籲的迴應,並諮詢了巴塞爾銀行監管委員會的意見。TLAC由可以吸收損失並在違約情況下保護存款人的金融工具組成。所用到的工具包括股本、優先股和次級債。從2019年1月1日起,G-SIB的最低TLAC將佔風險加權資產的16%,到2022年1月1日將增至18%。不遵守TLAC規定可能會妨礙銀行發放股息的能力。

有些國家對資本金的要求高於《巴塞爾協議Ⅲ》和金融穩定委員會設定的最低標準或者要求提前實施新的標準。例如瑞士就對本國的兩家大銀行提出了更高的資本金要求,這兩家銀行是瑞銀和瑞信,均為G-SIB。瑞士之所以這樣做的原因不難理解,這兩家銀行對其整體經濟的影響很大,任何一家銀行破產都會給國家帶來嚴重後果。

各國的監管機構將一些沒有被認作為G-SIB的銀行歸類為國內系統性重要銀行(D-SIB)。這些銀行可能被要求持有比最低標準更高的資本金、披露額外的信息或進行更加嚴格的壓力測試(見第22章)。2016年美國有8家銀行被認作為G-SIB,這8家銀行是美國銀行、紐約梅隆銀行(Bank of New York Mellon)、花旗集團、高盛集團、摩根大通、摩根士丹利、道富銀行(State Street Corp)和富國銀行(Wells Fargo),其他資產規模大於500億美元的銀行被認作D-SIB。

[1] 見巴塞爾銀行監管委員會,“Basel III: A Global Regulatory Framework for More Resilient Banks and Banking Systems,”2011年6月;見巴塞爾銀行監管委員會,“Basel III: International Framework for Liquidity Risk Measurement Standards and Monitoring,”2010年12月。

[2] 見國際清算銀行,“Basel III Leverage Ratio Framework and Disclosure Requirements,”2014年1月。

[3] 當短期資金被用於支持長期固定利率貸款時,如果利率升高,淨息差就會受到擠壓,但是這一風險可用利率互換這樣的金融工具進行對衝(見例5-1)。

[4] 見巴塞爾銀行監管委員會,“Review of Credit Valuation Adjustment Risk Framework”,2015年10月1日。

[5] 見巴塞爾銀行監管委員會,“Global Systemically Important Banks: Updated Assessment Methodology and the Higher Loss Absorbancy Requirement,”2013年7月。

[6] 金融穩定委員會發布的2016年名單中,G-SIB銀行總數仍為30家,各類別中的數量也沒有變化,但花旗集團取代匯豐被歸於2.5%的類別。其他類別中的銀行名單也發生了一些變化,2014年名單中並不包括任何一家來自中國的銀行,而在2016年名單上,中國工商銀行被歸於1.5%的類別,中國銀行、中國農業銀行和中國建設銀行歸於1%的類別。——譯者注