e1 John Hull 風險管理與金融機構 v5

14.6 風險權重和加權敏感性

使用式(14-2)和式(14-4)計算VaR或ES時,要將投資組合中每天變化的標準差乘以一個常數。例如,當計算10天的99%VaR時,將其乘以 。計算20天的97.5%ES時,將其乘以

。計算20天的97.5%ES時,將其乘以

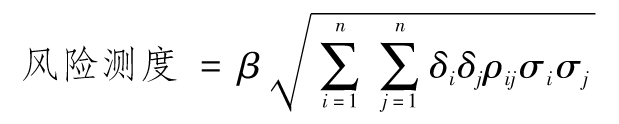

假設β是乘數,則有

定義Wi=βσi。上式可寫為

參數W被稱為風險權重,而參數δ稱為加權敏感性。

我們將在後面的章節中看到,該公式用於:

(1)使用標準化方法在交易賬戶基本審查中確定市場風險的資本;

(2)確定雙邊清算交易的初始保證金。