e1 John Hull 風險管理與金融機構 v5

14.2 推廣

以上討論的例子是採用線性模型來計算VaR的特例。假定,我們所持有的某投資組合的價值為P,其價值依賴於n個市場變量。根據市場慣例,我們把市場變量稱為風險因子(risk factors),如股票價格、商品價格或匯率(我們會在本章後面考慮利率、信用價差和波動性)。在很大程度上,投資組合的價值變化與風險因子的百分比變化呈線性相關。

其中ΔP為整個投資組合實際的日價值變化,Δxi是一天內第i個風險因子的百分比變化。

參數δi是第8章中解釋的delta風險的變體。持倉頭寸相對於風險因子的delta通常被定義為比率ΔP/ΔS,其中ΔS是風險因子值的微小變化量(所有其他風險因子保持不變),ΔP是投資組合的價值由此產生的變化。我們在這裡使用的參數δi等於ΔP/Δxi,Δxi是第i個風險因子值在百分比上的微小變化(同樣所有其他風險因子保持不變),ΔP是投資組合價值的變化。

如果我們假定式(14-1)中的Δxi服從多元正態分佈,因此ΔP也服從正態分佈。為了計算VaR,我們只需要計算出ΔP的期望值及標準差。基於上一節任意一項Δxi的期望值為0的假設,我們得出ΔP的期望值也為0。

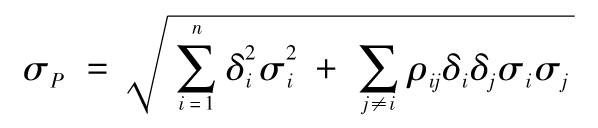

計算ΔP的標準差的方法是前述兩個資產例子的擴展,我們假定σi為第i項資產的日波動率,ρij為資產i及資產j的相關係數,這意味著Δxi的標準差為σi,Δxi和Δxj的相關係數為ρij,將ΔP的方差記為 (因為我們考慮的展望期為1天,σi是每天的波動率)。ΔP的標準差是

(因為我們考慮的展望期為1天,σi是每天的波動率)。ΔP的標準差是

該式也可以寫為

或者

也可以表示為

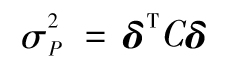

covij是Δxi和Δxj的協方差,用矩陣形式表示的上式為

其中,δ是列向量,它的第i個元素是δi,C是方差-協方差矩陣(見第11.3節),δT是δ的轉置。

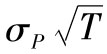

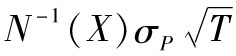

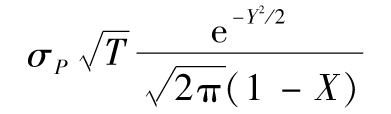

T天展望期的標準差為 ,因此展望期為置信水平為X%的VaR等於

,因此展望期為置信水平為X%的VaR等於 。根據式(12-2),T天展望期、置信水平為x%的ES為

。根據式(12-2),T天展望期、置信水平為x%的ES為

其中Y=N-1(X),且N-1為正態分佈累積函數的反函數(可由Excel中的NORMSINV計算)。

【例14-1】 在前一節所考慮的兩個資產的例子中,投資組合的價值為P,第一個資產(微軟公司)投資了1 000萬美元,第二個資產(AT&T)投資了500萬美元。當以百萬美元計時,δ1=10,δ2=5,並且

ΔP = 10Δx1 + 5Δx2

σ1=0.02,σ2=0.01,ρ12=0.3,則有

即σP=0.220,這一數量為投資組合每天價值變化的標準差(以百萬美元計),10天展望的99% VaR為 ,即162萬美元,ES為

,即162萬美元,ES為 。

。

也就是186萬美元。這與上一節所計算的結果完全一致。

與馬科維茨的關係投資組合在1天內的回報為ΔP/P,從式(14-2)中得出,組合的日回報的方差為

其中wi = δi/P。當投資組合由n個資產的多頭和空頭頭寸組成,第i個風險因子為第i個資產的價值時,δi是第i個資產的投資價值(如例14-1所示),wi為組合中第i個投資的權重。式(14-2)由馬科維茨的研究給出,直到今天還經常被投資組合經理使用,以將投資組合收益的標準差與單個資產收益的標準差、單個資產收益之間的相關性聯繫起來(請參閱第1.1節)。