e1 John Hull 風險管理與金融機構 v5

13.4 計算問題

歷史模擬法牽扯對金融機構整個交易組合的價值的多次重複計算(在我們的例子中是500次),這些計算會相當耗時,當交易組合中的某些產品需要使用蒙特卡羅模擬來估價時更是如此,因為這實際上是嵌套模擬(simulation within simulation):每次對歷史情景的模擬都會再引入蒙特卡羅模擬。

為減少計算時間,金融機構有時會使用delta-gamma近似方法。這一方法在第8章中有過介紹。考慮一個產品,其價格P依賴於單一市場變量S。由S的變化ΔS而引起的P的變化ΔP可近似估計為

其中δ和γ分別是P對於S的delta和gamma。希臘值δ和γ總是已知的,因為每天對產品進行盯市計價時,會計算這些值。因此上式可以在歷史模擬中,近似地計算由於S的變化而引發的交易價值的變化。

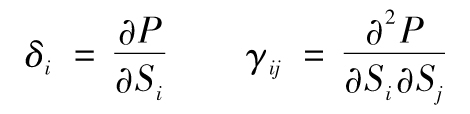

當產品的價值依賴於多個市場變量Si(1≤i≤n)時,式(13-3)變為

其中δi和γij分別為