e1 John Hull 風險管理與金融機構 v5

12.1 VaR的定義

當使用VaR來度量風險時,我們希望能夠做出以下陳述:

我們有X%的把握,在T時間段內,我們的損失不會大於V。

這裡的變量V就是交易組合的VaR。VaR是兩個變量的函數:時間展望期(T時間段)及置信區間(X%)。VaR給出了在今後的T天及在X%把握之下,交易損失不會超出的值。

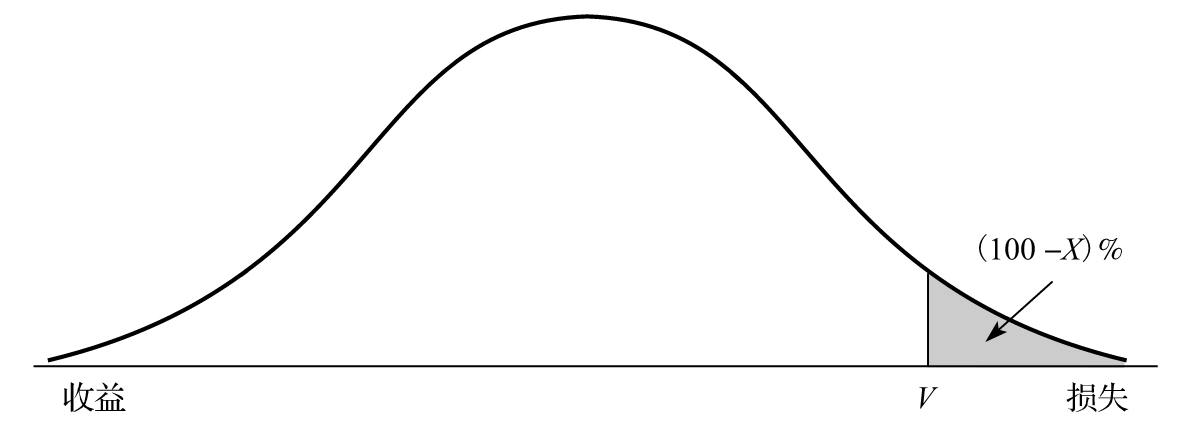

VaR可以由交易組合在T時間內的收益概率分佈得出,也可以由損失的概率分佈得出(對於前者,損失可以認為是負收益;對於後者,收益可以認為是負損失)。例如,當T=5天、X=97時,VaR對應於交易組合在5天后收益分佈中第3個分位數對應的損失;或者,VaR對應於交易組合在5天后損失分佈中第97個分位數對應的損失。在更一般的情況下,當採用收益分佈時,VaR等於圖12-1所示收益分佈的第100-X分位數的負值;當採用損失分佈時,VaR等於圖12-2所示損失分佈的第X分位數的值。

圖12-1 由交易組合在時間T的收益概率分佈中來計算VaR,損失可看作是負的收益,置信度為X%,VaR的大小為V

圖12-2 由交易組合在時間T的損失概率分佈中來計算VaR,收益可看作是負的損失,置信度為X%,VaR的大小為V