e1 John Hull 風險管理與金融機構 v5

11.3 相關係數和方差-協方差矩陣

計算出多個變量間的方差、協方差和相關係數後,就可以根據這些數據構造出多個變量之間的相關係數矩陣和協方差矩陣。

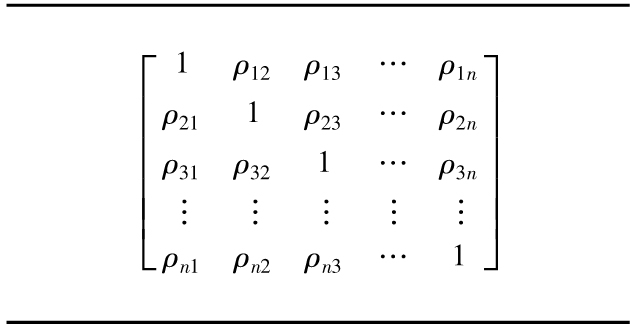

表11-1是相關係數矩陣,表中的數據是各變量之間的相關係數。因為變量總是與其自身相關,所以相關係數矩陣中對角線上的值都為1。又因為ρij=ρji,所以相關係數矩陣是對稱的。

表11-1 相關係數矩陣

注:ρij是變量i和變量j之間的相關係數。

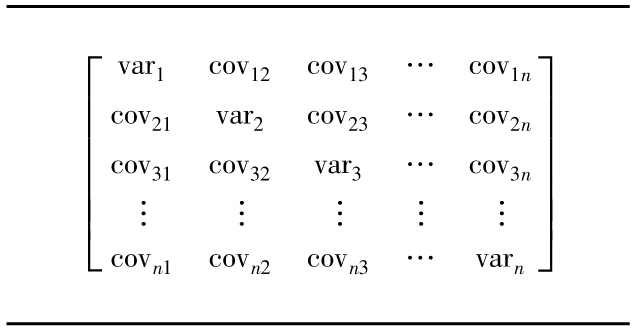

通常來說,使用方差-協方差矩陣會更加方便。當i≠ j時,矩陣的(i,j)位置元素對應於變量i和變量j之間的協方差;當i=j時,(i,j)位置元素表示變量i的方差(見表11-2)。

表11-2 方差-協方差矩陣

注:covij是變量i和變量j之間的協方差,var=covii是變量i的方差。

協方差的一致性條件

並不是所有的方差-協方差矩陣都滿足內部一致性條件,一個N×N方差-協方差矩陣Ω滿足內部一致性條件的不等式為:對於所有的N×1向量w

wTΩw≥0

(11-4)

其中wT是w的轉置,滿足以上條件的矩陣被稱為半正定矩陣。

為了理解不等式(11-4)為什麼要成立,我們可以假定wT=[w1,w2,…wn],表達式wTΩw為一個組合的方差,其中對第i項資產的投資額是wi。方差自然不能為負,因此不等式(11-4)必須成立。

為了保證矩陣的半正定性,我們在計算方差及協方差時必須保持一致性。例如,如果我們採用最近m個歷史數據並以均等的權重來計算方差,那麼我們在計算協方差時也應採用同樣的數據及權重。如果我們採用EWMA模型,並假定λ=0.94來更新方差,那麼我們在計算協方差時也應該採用同樣的數據。使用GARCH模型來更新方差-協方差矩陣並保證一致性滿足條件比較複雜,涉及使用多變量GARCH模型。[1]

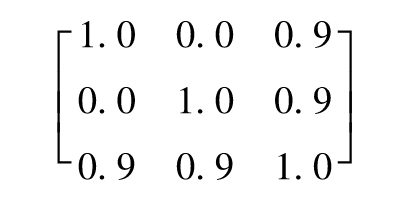

以下方差-協方差矩陣是一個不滿足內部一致性條件的實例

以上任一變量的標準差均為1.0,此時協方差與相關係數相等。第一變量同第三變量高度相關,第二變量同第三變量也高度相關,但是第一變量同第二變量無關,這一現象看起來有些奇怪,令w=(1,1,-1)T,我們可以驗證關係式(11-4)不成立,這因此也證明矩陣不滿足半正定條件。[2]

如果我們對一個含有3個變量的半正定矩陣產生一個很小的擾動(例如,為了計算敏感性),那麼新矩陣往往仍然還是半正定的。但是,對100個變量進行分析時,我們必須要小心,當我們對一個100×100的矩陣產生一個小的隨意擾動時,矩陣的半正定條件就很有可能不再滿足。

[1] 關於其他的方法,見R. Engle and J. Mezrich, “GARCH for Groups,” Risk (August 1996):36-40。

[2] 可以證明一個3×3矩陣滿足內部一致性的條件為 ,其中ρij為變量i與j的相關係數。

,其中ρij為變量i與j的相關係數。