e1 John Hull 風險管理與金融機構 v5

9.2 利率的種類

在這一節中,我們將介紹幾種對金融機構非常重要的利率。

9.2.1 國債利率

國債利率(treasury rate)是投資者投資短期國債和長期國債[1]得到的利率。政府通過發行國債的方式用本幣融資。日本國債利率就是日本政府以日元發債的利率,美國國債利率就是美國政府以美元發債的利率,依此類推。通常,我們假設一個國家的政府是不會對本幣負債違約的。[2]因此,投資者購買短期國債或長期國債,總會如約收回本金和利息,所以國債利率可以被看成是無風險利率。

9.2.2 LIBOR

LIBOR的全稱為倫敦銀行間同業拆借利率(London interbank offered rate)。它是銀行間無抵押短期拆借的利率。傳統上,每天發佈的LIBOR利率包含多種不同的幣種和期限,拆借期限從1天到1年。在世界範圍內,以LIBOR為參照利率的交易規模達到數萬億美元。一種非常常見並且非常重要的以LIBOR為參照利率的衍生產品是利率互換(見第5章)。LIBOR利率是由18家全球銀行在每個工作日的上午11:00(英國時間)之前發佈其可以從其他銀行借入資金的利率報價來估計的。每種幣種以及拆借期限最高的4個報價和最低的4個報價均會被捨棄,對剩餘的報價進行平均以確定當天的LIBOR報價。提交報價的銀行通常具有AA信用等級。因此,通常將LIBOR視為AA級銀行的無抵押借款利率的估計值。

一些為銀行工作的交易員被指控試圖操縱LIBOR報價。他們為什麼要這樣做?假設銀行從衍生產品中獲得的收益取決於特定日期的LIBOR變動,隨著LIBOR的增加,收益也增加。交易員有動機在那天提供更高的報價,並試圖說服其他銀行也這樣做。湯姆·海斯(Tom Hayes)是第一個因操縱LIBOR而被定罪的交易員。2015年8月,他被英國一家法院判處14年徒刑(後減刑為11年)。該機制的一個問題是,沒有足夠多的銀行間拆借交易能為所有的幣種/期限組合提供準確的拆借利率估計,因此做出一些調整是不可避免的。為了改善現狀,對LIBOR包含的不同幣種的數量從10個減少到5個,將不同的拆借期限從15個減少到了7個。此外,對拆借利率估計過程的監管得到了加強。

現在人們認識到,將LIBOR作為衍生產品交易的參考利率並不理想,因為它是根據銀行的估算而不是實際市場交易價格確定的。衍生產品市場正在考慮使用其他參考利率,例如OIS利率(將在稍後討論)。

9.2.3 LIBOR/互換零息曲線

正如前面所述,LIBOR的報價期限區間在1天到1年之間,因此,我們只可以定義期限小於1年的零息LIBOR利率曲線。LIBOR利率曲線將如何被延伸到一年以外呢?有兩種做法:

(1)構造期限大於1年的AA級公司借入資金的利率曲線;

(2)構造一個AA級公司在某個時刻短期借入資金的利率曲線。

瞭解這兩種構造方式的不同之處非常重要。如果對於所有期限的利率均為4%,假定利率曲線是通過第一種辦法構造而成的,那就意味著AA級公司今天借入資金的期限無論多長,利率均為4%;假定利率曲線是通過第二種辦法構造而成的,那就意味著市場已經認定AA級公司在將來短期內借入資金利率為4%(見附錄B中遠期利率的定義和計算)。第一種方法構造的曲線給出了今天信用級別為AA級的公司的遠期短期拆借利率,而第二種方法構造的曲線給出了遠期合約期限所覆蓋的將來某時段開始時信用級別為AA級的公司借入短期資金的利率。

在實踐中,LIBOR利率曲線是通過第二種方法構造的。互換利率(見表5-5)可以用來將利率曲線的期限延伸到1年之外(見附錄B)。[3]LIBOR利率曲線有時也被稱為互換利率曲線或LIBOR/互換利率曲線。為了理解為什麼互換利率可以在第二種方法中來延伸LIBOR曲線,我們應該注意到銀行可以利用短期LIBOR貸款利率來生成互換利率,例如,銀行可以進行以下交易:

(1)借給一家信用級別為AA級的公司一筆資金,期限為6個月,並且在以後連續9次,每次以6個月為期限將相同數量的資金借給該公司(或信用級別也為AA級的其他公司)。

(2)進入一個5年期的互換交易,收入現金流為5年期互換利率,付出LIBOR。

這意味著,互換利率代表了銀行從一系列對AA級公司發放的短期貸款中能獲得的預期收益。因此,它有時也被稱為持續更新利率(continually refreshed rate)。[4]

9.2.4 LIBOR和國債利率

無風險利率對於金融產品的定價非常重要。我們可能會認為國債利率應該很自然地被用作無風險利率。但實際上,市場通常認為國債利率是被人為壓低的,這是因為:

(1)對銀行來說,持有國債所需要的資本金要求(通常為0)要顯著低於投資其他類似的低風險產品。

(2)在美國,對於國債的稅務規定要比其他大部分固定收益產品更為有利,投資國債的收益無須繳納州稅。

在2007年信用危機之前,金融機構一般使用LIBOR和互換利率作為無風險利率的近似。在危機以後,隔夜指數互換利率已經取代LIBOR用作無風險利率。下面我們就解釋什麼是隔夜指數互換利率。

9.2.5 隔夜指數互換利率

隔夜指數互換(overnight indexed swap,OIS)是一種互換合約,指一定期限的(例如,1個月、3個月、1年或2年)固定利率與同期隔夜利率的幾何平均值交換。[5]相關的隔夜利率來自一個由政府組織的銀行間拆借市場。在該市場上,有多餘儲備金的銀行可以將資金借給準備金不足的銀行。[6]在美國,這一市場上的隔夜拆借利率也被稱作美聯儲基準利率(fed funds rate),每日的有效美聯儲基準利率由當日借入資金的銀行向借出資金的銀行支付的利率的加權平均求得,該利率用於OIS利率中的幾何平均計算。其他很多國家也存在類似的市場,例如,歐元區的歐元隔夜指數平均利率(Euro OverNight Index Average,Eonia)相當於美聯儲基準利率;類似的還有英國的英鎊隔夜指數平均利率(Sterling OverNight Index Average,SONIA)等。

如果在一段時間內,銀行以隔夜利率借入資金(每日將貸款和利息向前滾動),則銀行所付利息是基於隔夜利率在這段時間內的幾何平均。類似地,如果銀行以隔夜利率借出資金,所得利息是基於隔夜利率在這段時間內的幾何平均。因此,OIS將隔夜資金借入或借出和一個固定利率借入或借出互換。這一固定利率被稱為OIS互換利率。

OIS互換利率通常被認為是比LIBOR利率更好的對無風險利率的近似。銀行系統中一個重要的風險指標是LIBOR-OIS利差,這是3個月期限的LIBOR利率高出3個月OIS互換利率的值。正如我們討論過的,前者是一家銀行向另一家AA級銀行提供3個月期限的無抵押貸款的利率,而後者是銀行以美聯儲基準利率借入資金,然後通過利率互換將隔夜利率轉換為3個月固定利率。理論上銀行可以以3個月OIS利率借入資金,然後以3個月LIBOR利率借出給另一家AA級的銀行,因此LIBOR-OIS利差實際上是補償一家AA級銀行在3個月內可能破產的風險的信用價差。在正常的市場條件下,LIBOR-OIS利差小於10個基點(年平均)。該利差越大,說明銀行越因為擔心對手信用,而不願相互之間拆借。

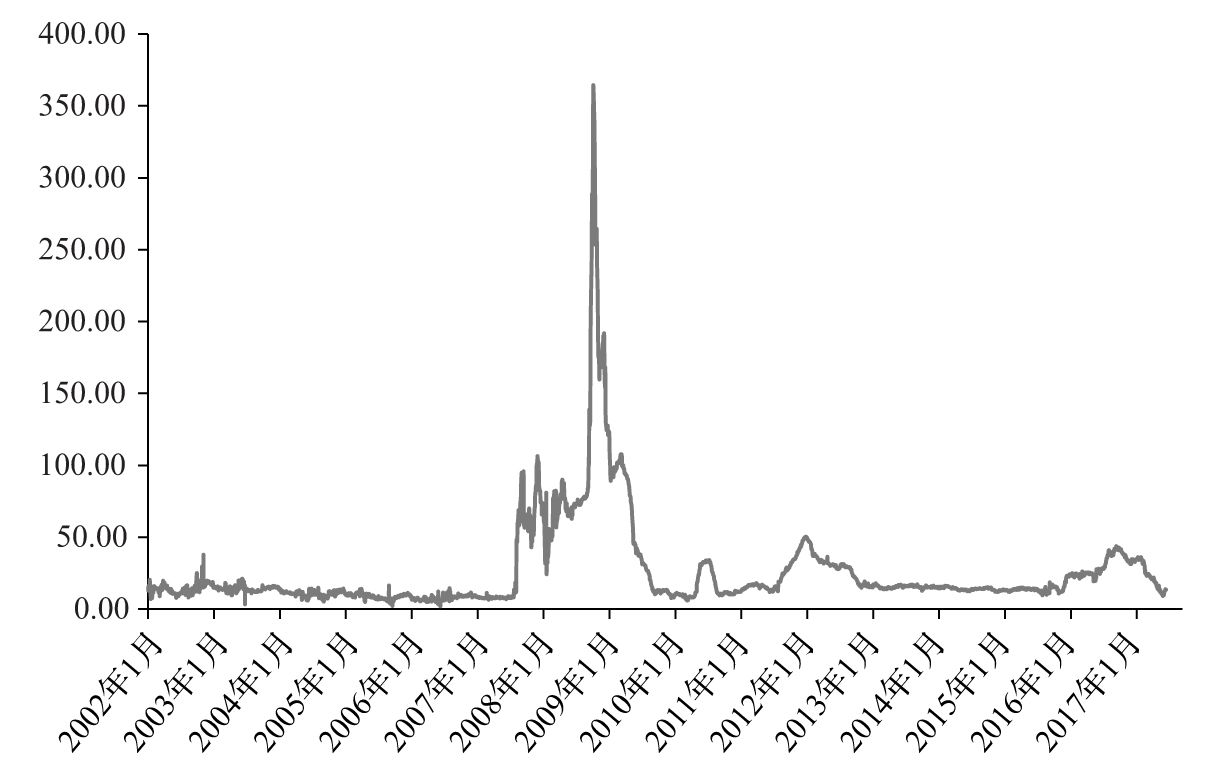

圖9-1顯示了2002年1月~2017年6月LIBOR-OIS利差的狀況。在2007年8月前,LIBOR-OIS利差小於10個基點。2007年8月,因為美國房地產市場的問題開始顯現,銀行間逐漸不願意彼此拆借,所以該利差開始上升。2008年10月初,利差達到峰值364基點。1年後,又恢復到基本正常的水平。

圖9-1 3個月期限LIBOR-OIS利差,2002年1月~2017年6月

9.2.6 回購利率

和LIBOR與聯邦基金利率不同,回購利率是一種有擔保的利率。在一個回購交易中,持有有價證券的金融機構同意將該證券以一定價格賣出,並保證在將來以稍高的價格將其買回。金融機構實際上是得到了一筆貸款,這筆貸款的利息就是賣出和買回該證券的差價。由此算出的利率被稱為回購利率。

如果構造嚴謹,那麼回購交易的信用風險會很小。如果借貸方不履約,那麼借出方就可以把證券據為己有。如果借出方不履約,那麼證券的最初所有方就不用歸還借出方的現金。最常見的回購是隔夜回購,這種回購經常會日復一日地向前滾動。但是,期限更長的回購,即定期回購,有時也被使用。因為是有擔保的利率,所以回購利率通常會比LIBOR或聯邦基金利率低幾個基點。

[1] 在美國,1年期以內的短期國債被稱作treasury bill。treasury bill是一種零息債券,一般以低於面值的價格出售。1年以上的中期(2~10年)和長期(10年以上)國債分別被稱作treasury note和treasury bond。——譯者注

[2] 這是因為對本幣來說,政府總是能控制貨幣供應(也就是說,政府控制著自己的印鈔機)。即便如此,一國政府也是有可能對外幣債務違約的。另外,歐元區的國家政府也有可能對歐元債務違約。

[3] 以未來LIBOR值作為標的變量的歐洲美元期貨也可用來延伸LIBOR利率曲線。

[4] See P. Collin-Dufresne and B. Solnik, “On the Term Structure of Default Premia in the Swap and Libor Market,” Journal of Finance 56, no.3(June 2001):1095-1115.

[5] 隔夜利率的幾何平均的準確含義是隔夜利率加1的幾何平均值再減1(見業界事例4-1)。

[6] 央行要求商業銀行留存一定比例的客戶存款作為準備金,準備金不能被作為貸款發放。準備金可以以現金或者央行存款的形式存在。