e1 John Hull 風險管理與金融機構 v5

9.1 淨利息收入管理

銀行風險管理活動的一項核心內容是管理銀行的淨利息收入。如第2.2節中介紹的,淨利息收入是指利息收入與利息支出的差。確保淨息差的穩定是資產負債管理部門的職責。淨息差(net interest margin)是淨利息收入和全部生息資產的比值。在本節中我們將討論這一目標是如何達到的。

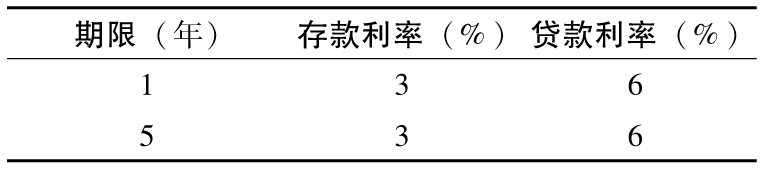

為了展示淨息差的變動是如何發生的,我們假定某銀行給客戶提供1年及5年的存款利率,同時又給客戶提供1年及5年的住房貸款利率。這些利率如表9-1所示。為了簡化分析,我們假設市場投資者認為將來的1年期利率同今天市場上的1年期利率相同。簡單地講,市場認為利率增加與利率減少有相同的可能性,由此我們可以說表9-1顯示的利率是“公平”的,它們正確地反映了市場的期望。在這個公平假設下,將資金投放1年然後再滾動投資4年同一個5年的投資帶來的回報是相同的。類似地,以1年期利息借入資金然後再滾動借入4年同一個5年的貸款產生的融資費用是相同的。

表9-1 銀行給客戶提供各種利率

假定你將資金存入銀行,並且你認為利率上升與下降有相同的可能性,你此時會將資金以3%的利率存入1年還是會以3%的利率存入5年?你往往會將資金存入1年,因為將資金鎖定在一個較短期限裡會給你帶來較多的財務靈活性。

下一步假定你需要一個住房貸款,你仍然認為利率上升與下降的可能性均等,你此時是會選一個1年期6%的住房貸款還是會選一個5年期6%的住房貸款?這時你往往會選擇一個5年期的住房貸款,因為這樣做會給你帶來較小的再融資風險。

根據銀行提供的如表9-1所示的利率,大多數存款客戶會選擇1年期存款,同時大多數住房貸款客戶會選擇5年期貸款。這樣一來,銀行的資產及負債就會產生不匹配,從而對淨利息收入產生風險衝擊。用來支撐5年期利率為6%的貸款的存款需要每年滾動。這在利息降低時不會產生問題,銀行的貸款收入仍為6%,而支撐貸款的存款利息低於3%,因此利息收入會增加。但當利率增加時,銀行貸款收入仍為6%,存款費用高於3%,由此觸發銀行的淨利息收入降低。假如頭兩年內利率增長了3%,第3年的淨利息收入將為0。

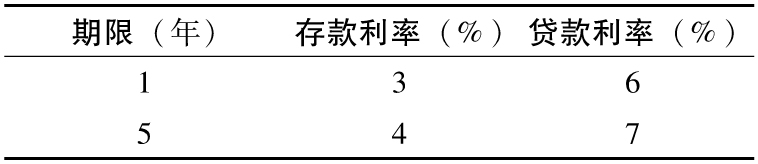

資產負債管理部門的職責就是將這種利率風險降到最低。達到這一目的的方法之一是將帶來收入的資產的期限與產生利息費用的負債的期限進行匹配。在我們的例子中,一種達到這種匹配目的的方法是同時提高5年期的存款利率和住房貸款利率。例如將利率調整為如表9-2所示的情形,其中5年期的存款利率變為4%,5年期的貸款利率變為7%。在這種情況下,5年期存款及1年期住房貸款會變得相對更有吸引力。一些選擇表9-1中的1年期存款的儲戶會將自己的資金轉入如表9-2中所示的5年期存款,一些選擇表9-1中的5年期住房貸款的顧客會選擇1年住房貸款。這樣所帶來的效果是資產及負債得以匹配。如果客戶仍然過多地選擇1年期存款及5年期住房貸款而造成資產負債的不平衡,那麼我們可以進一步提高5年期存款及貸款利率,這樣會逐漸消除資產負債的失衡。

表9-2 提高5年期利率以達到資產負債的匹配

所有的銀行均按以上所描述的方式來進行資產負債管理,其效果是長期利率要比預期的將來短期利率高,這一現象就是所謂的流動性偏好理論(liquidity preference theory)。這一現象造成長期利率在通常情況下比短期利率要高,即使當市場預測短期利率稍有下降時,流動性偏好理論也會使得長期利率高於短期利率,只有當預測利率會有急劇下降時,長期利率才會低於短期利率。

許多銀行已經建立了較為完善的系統來監控客戶的業務決策行為,當看到客戶所選的資產與負債期限不匹配時,銀行可以對提供的利率進行細微調整。有時利率互換等衍生產品可以用來管理利率風險敞口(見第5.5.3節中的例5-1)。所有這些措施的結果是銀行的淨息差較穩定,但並不是所有的銀行都能時刻做到這一點。20世紀80年代,美國很多信貸公司和大陸伊利諾伊銀行(Continental Illinois)的倒閉在很大程度上是因為資產和負債期限的不匹配。

流動性

除了侵蝕淨息差,資產和負債不匹配還可能導致流動性問題。一家靠短期存款支持長期貸款的銀行必須不斷地以新的存款置換到期的存款,這也被稱作存款滾動(rolling over)。如果存款人對銀行喪失信心,銀行的這種做法就難以為繼。金融機構因為流動性問題而倒閉的一個廣為人知的案例是英國的北巖銀行,該銀行以批發存款支持其按揭組合,有些批發存款的期限只有3個月。從2007年9月開始,因為美國市場出現的狀況,存款人開始擔心。結果北巖銀行不能再為其資產融資,只能於2008年年初由英國政府接管(參見業界事例24-1)。在美國,雷曼兄弟和貝爾斯登也遇到類似的問題,不能滾動它們的批發存款。

2007年信用危機中的很多問題實際上是由於流動性短缺引起的。如同市場受壓時通常會發生的那樣,由於投資者尋求更安全的投資方式並且不打算承擔信用風險,從而引發安全投資轉移現象。現在,銀行監管機構已經意識到,應像設定資本金要求那樣為銀行設定流動性要求。第16章解釋了《巴塞爾協議Ⅲ》中的流動性要求。第24章對流動性問題進行了更深入的討論。