e1 John Hull 風險管理與金融機構 v5

作業題

8.15 一個delta中性的交易組合的gamma及vega分別為50以及25,請解釋當標的資產價格下跌3美元以及波動率增加4%時,交易組合的價值變化為多少?

8.16 讓我們考慮一個歐式看漲期權。標的資產股票價格為30美元,執行價格為30美元,無風險利率為5%,股票價格波動率為每年25%。請應用RMFI軟件來計算期權價格以及期權的delta、gamma、vega、theta以及rho。將股價變為30.1美元時計算期權價格,並由此來檢驗delta的正確性,通過計算期權在標的價格為30.1美元時的delta來計算gamma,並由此來檢驗gamma的正確性,對其他變量vega、theta以及rho,請進行相應的計算,並驗證計算結果的正確性。

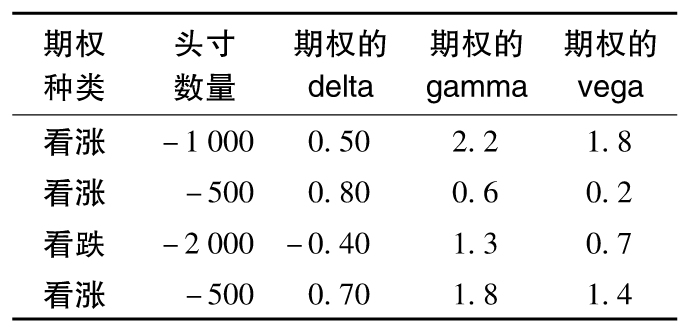

8.17 一家金融機構持有以下場外期權交易組合,標的資產為英鎊。

某可交易期權的delta為0.6,gamma為1.5,vega為0.8:

(a)用多少可交易期權及英鎊可使交易組合同時達到gamma及delta中性,期權和英鎊應為多頭還是空頭?

(b)用多少可交易期權及英鎊可使交易組合同時達到vega及delta中性,期權和英鎊應為多頭還是空頭?

8.18 在作業題8.17中,引入第二種可交易期權,假定期權的delta為0.1,gamma為0.5,vega為0.6。採用什麼樣的交易可使交易組合delta、gamma以及vega均為中性?

8.19 用RMFI軟件檢驗表8-2的前3行,計算對應於前3周的期權的gamma與theta,並計算交易組合的價值變化(計算時間為每週末再平衡交易之前),並以此檢驗關係式(8-2)(注意:RMFI軟件計算的theta以天為計量單位,而式(8-2)中的theta以每年為計量單位)。