e1 John Hull 風險管理與金融機構 v5

8.9 奇異期權對衝

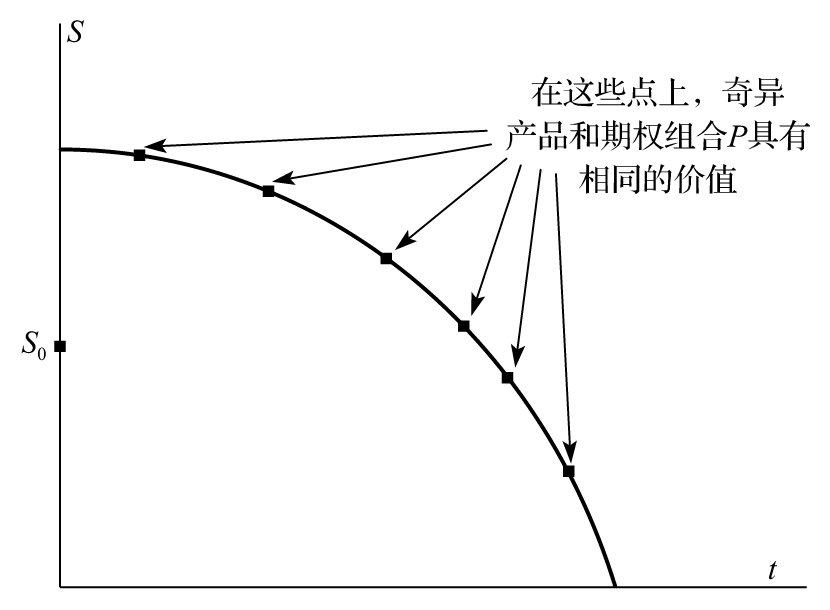

我們常常可以採用以上關於簡單產品的對衝方式來對衝奇異期權(見第5.7節)。正如業界事例8-3所示,有時奇異期權的delta對衝較為容易,而另外一些時候卻很困難。當利用delta對衝方式來對衝某些奇異期權產品不可行時,我們可使用另外一種被稱為靜態期權複製(static options replication)的方式。圖8-10解釋了靜態期權複製。我們用S代表標的資產價格,t代表時間,資產在當前(t=0)的價格記為S0。在靜態期權複製對衝決策中,我們要在{S,t}空間選擇標的資產以及時間會達到的某一邊界,然後再選擇簡單期權組合並使得簡單期權組合在邊界上某些選定點上與奇異期權產品有相同的價值。奇異期權的組合可以被簡單期權組合的空頭對衝。當邊界值被達到時,用來對衝的簡單組合會被平倉,然後可以通過靜態期權複製再建立一個新的對衝倉位。

圖8-10 靜態期權複製

注:在靜態期權複製對衝策略中,我們建立一個簡單的期權組合P,使其在給定的標的資產價格以及時間的邊界點上,與奇異產品有相同的價值。

靜態期權複製的理論根據是,如果兩個交易組合在{S,t}邊界所有點上的價值相同,那麼這兩個交易組合也會在{S,t}空間內到達邊界值前所有點上的價值相同。但在實踐中,最初的奇異期權交易組合和用來對其進行復制的簡單期權交易組合的價值通常只能在邊界上的某些點而不是全部點上達到一致。所以,實際上這一做法假設,當兩個交易組合在足夠多的邊界點上價值相同時,這兩個交易組合在邊界其他點上的價值也往往會很接近。

業界事例8-3

對於奇異產品實施delta對衝是更加困難還是更加容易

我們可以通過構造delta中性交易,並不斷地對交易組合進行調整,維持delta中性這一方法來對衝奇異產品。這樣做的同時,我們會發現對有些奇異產品的對衝比簡單產品對衝要更加容易,而對某些奇異產品的對衝要比簡單產品的對衝更難。

例如,亞式看漲期權(見第5.7節亞式期權)的對衝相對來講就較為容易。隨著時間的推移,我們會觀察到越來越多的資產價格,而這些價格被用來計算最後的平均值。這意味著隨著時間的流逝,最終期權回報的不確定性會逐漸減小。因此,期權也就會逐漸變得越來越容易被對衝。在期權接近期滿的最後幾天,標的資產價格對期權價格的影響越來越小,期權的delta趨近於0。

與以上形成鮮明對照的是,障礙期權(見第5.7節)的對衝難度就相對較大。我們考慮一個歐式敲出看漲期權。期權基礎變量為匯率,當前匯率比障礙匯率高0.000 5,在當前匯率達到障礙匯率時,期權價值變為0,當障礙沒有達到時,期權的回報十分可觀,障礙期權的delta在障礙值附近不連續,這種跳躍使得對於障礙期權實施傳統式對衝會很困難。