e1 John Hull 風險管理與金融機構 v5

8.4 theta

一個投資組合的theta(希臘字母中為Θ)是指在其他條件不變的情況下,交易組合價值變化與時間變化的比率,theta常常被稱為投資組合的時間損耗(time decay)。

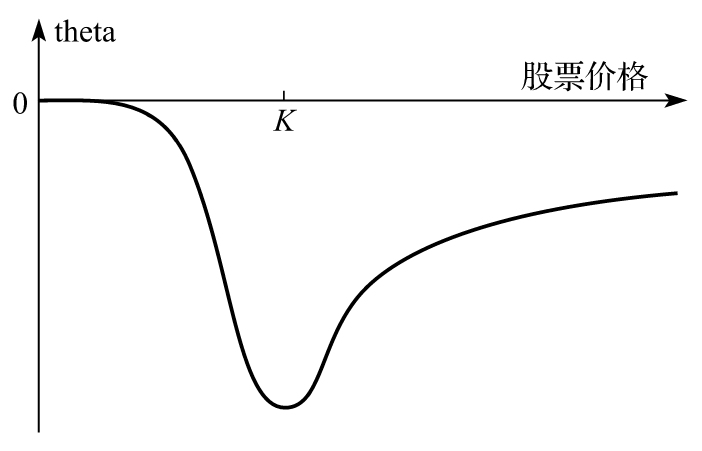

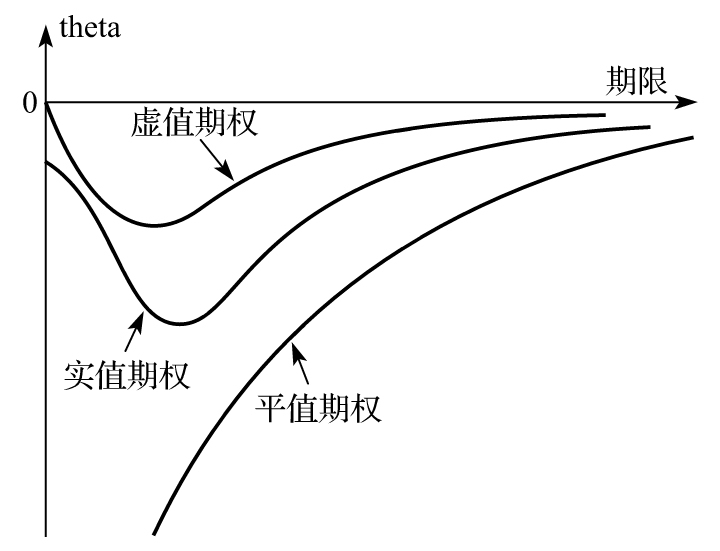

期權多頭寸方的theta通常為負,[1]這是因為在其他條件不變的情況下,隨著期權期限的接近,期權的價值會下降。圖8-7顯示了一個看漲期權的theta與股票價格的一般關係曲線。當股票價格很低時,theta接近於0。對應於一個平值看漲期權,theta可正可負。圖8-8顯示了在三種不同情況下,即實值期權、平值期權、虛值期權的theta隨時間變化的典型曲線。

圖8-7 歐式看漲期權的theta隨股票價格變化的關係曲線

圖8-8 歐式看漲期權的theta隨時間變化的典型曲線

theta與delta等希臘值有所不同。這是因為股票將來的價格有很大的不確定性,但時間走向沒有不確定性,通過對衝來消除交易組合對於標的資產的風險十分有意義,但通過對衝來消除交易組合對於時間的不確定性就毫無意義。即使如此,許多交易員仍把theta量作為對於交易組合的描述,一個delta中性的交易如果其theta很大並且為正,那麼該交易組合的gamma常常會很大並且為負,這一關係反過來也正確。

[1] 對這一特性的反例包括:不付股息的股票的實值歐式看跌期權,或以某利率很高的外匯為標的的實值歐式看漲期權。