e1 John Hull 風險管理與金融機構 v5

7.1 波動和資產價格

在討論定價和情景分析之前,我們先來介紹幾點與資產價格的表現有關的常用知識。假設資產的當前價格為S0,一個常見的假設是價格每年會以一個常量μ(以連續複利計)增長,價格的波動率也是一個常量,每年為σ。[1]我們可以證明,在T年後,資產價格ST的概率密度函數為[2]

其中,ϕ(m,v)表示均值為m、方差為v的正態分佈,ln為自然對數函數。變量ST服從對數正態分佈,因為它的自然對數是一個正態分佈。lnST的均值是 ,標準差是

,標準差是 。

。

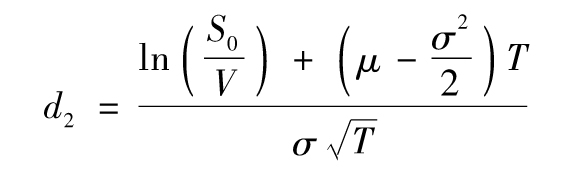

ST小於某個值V的概率,等於lnST小於lnV的概率。根據正態分佈的性質,我們可以得到

其中

N為正態累積分佈函數,可由Excel軟件中的NORMSDIST函數計算得出。在T時刻,ST大於V的概率為

Prob(ST>V)=1-N(-d2)=N(d2)

(7-3)

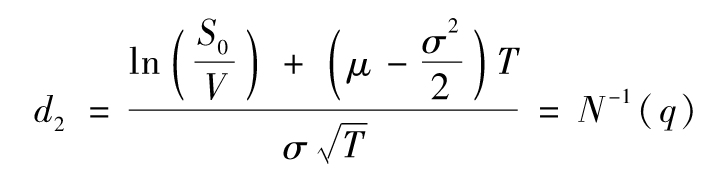

最後,假設我們希望找到V,使得ST的值大於V的概率是q,也就是說Prob(ST>V)=q。由式(7-3),我們有N(d2)=q,即

或者

其中N-1是正態累積分佈函數的反函數,可由Excel的NORMSINV函數算出。類似地,若ST的值小於V的概率是q,即Prob(ST<V)=q,由N(-d2)=q或d2=-N-1(q),可知

[1] 我們在附錄A中對於連續複利做了介紹。顧名思義,波動率是一個度量股票價格不確性的手段,在第10章中我們將對它進行更精確的定義。

[2] 推導過程可見J. Hull, Options, Futures, and Other Derivatives, 9th ed. (Upper SaddleRiver, NJ: Pearson, 2015)。