e1 John Hull 風險管理與金融機構 v5

6.2 證券化

按揭貸款的發行方在許多情形下並不保留按揭資產,而是將按揭賣給對其進行打包併產生證券的公司,這一過程被稱為證券化(securitization)。許多年來,證券化是市場上一個十分重要的有效的融資工具,證券化是發起-分銷模式的基礎。這種工具在2007年前被銀行普遍採用,在第2章中我們曾經對此有過討論。

證券化對房價泡沫的產生起了一定的作用,按揭的最初發行方知道貸款最終會被證券化,這一點會影響發行方的行為。[1]這時,在考慮是否接受按揭申請時,按揭發行者不再關心“是否願意承擔信用風險”,而會更加關心“是否可以將按揭賣給其他人來盈利”。

當按揭被證券化後,按揭支持證券的買入方所得到的唯一信息是貸款與價值的比率(loan-to-value ratio,即貸款數額與房屋估價的比率),以及貸款人的FICO信用分數[2]。貸款發行者並不關心貸款申請人的收入狀況、申請人在其住址上居住的年份等信息,因為這些信息被認為是無關緊要的。對於貸款發行方而言,最重要的是按揭貸款是否可以被賣給其他人,而這主要取決於貸款與價值比率,以及貸款申請人的FICO分數。

有時即使通過了貸款與價值比率和FICO分數檢驗的按揭也可能具有較差的信用質量,這一點耐人尋味。在貸款發放時,有時需要物業價格評估師(property assessor)確定物業的價值,有時評估師會給出虛高的價格,因為他們知道貸款發放人希望較低的貸款與價值比。有時一些潛在的貸款人可能會得到一定的諮詢,以設法改善自身的FICO分數。[3]

我們接下來將要討論由按揭所派生出的產品以及其在市場上的出售過程。

6.2.1 資產支持債券

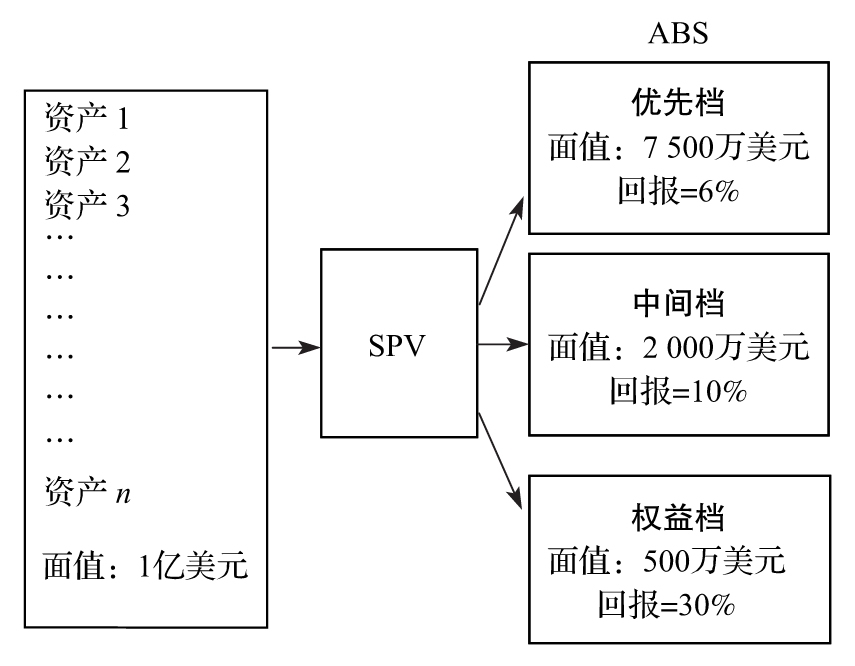

資產支持債券(asset-backed security,ABS)是由貸款、證券、信用卡應收付款、按揭、飛機租用費等類似的資產現金流而產生的證券,有時甚至音樂唱片的將來收入所產生的現金流也可以用來產生證券。證券的產生過程如圖6-2所示,資產發行人首先將投資組合(例如次級貸款組合)賣給一個特殊目的機構(special purpose vehicle,SPV),然後將資產現金流分配到不同的分檔(tranche),並對分檔進行出售。圖6-2中債券共有3個分檔:優先檔、中間檔以及權益檔。投資組合的面值為1億美元,組合資產被分為:優先檔面值為7 500萬美元,中間檔面值為2 000萬美元,權益檔面值為500萬美元,優先檔承諾的回報率為6%、中間檔為10%、權益檔為30%。

圖6-2 一個資產支持證券(簡化版)

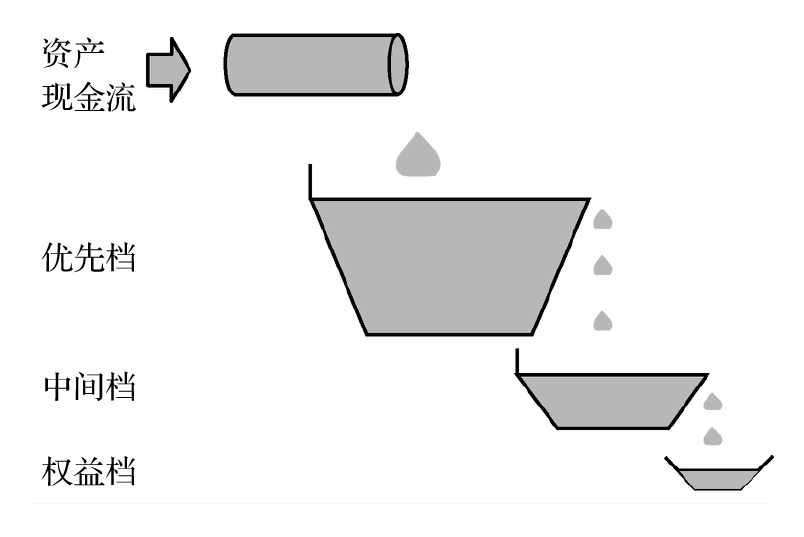

乍看起來權益檔最為合算,但實際並非如此。權益檔拿到回報的可能性要小於其他兩個等級的分檔,證券化的現金流是以所謂的瀑布(waterfall)式進行分配的,瀑布式現金流分佈如圖6-3所示。利息和本金的現金流是兩個分開的瀑布。利息現金流首先要分配給優先檔,直到這個分檔收到所有的承諾回報後,現金流才會向較低檔進行分配。假定優先檔所承諾的回報可以被滿足,現金流可以進一步向中間檔來分配,如果中間檔所承諾的回報也被滿足,而且利息現金流仍有剩餘,這時剩餘的部分才會向權益檔進行分配。本金現金流也是先用來償還優先檔的本金,然後是中間檔,最後是權益檔。[4]

圖6-3 資產支持證券中的瀑布式現金流

圖6-2中的結構一般要持續幾年。各檔所收到的本金取決於資產的損失程度。最初資產5%的損失由權益檔承擔;如果損失超過5%,權益檔將會損失全部本金。中間檔也會損失一定本金;如果損失超過25%,中間檔將損失全部本金,優先檔也會損失一定本金。

因此,我們可以用兩種方式來看資產支持證券的結構:一種是以圖6-3所示的瀑布式現金流形式。現金流首先會分配給優先檔,然後是中間檔,最後才是權益檔;另一種是以承擔損失的方式,權益檔首先承擔損失,然後是中間檔,最後才是優先檔。

資產支持證券的設計方式是保證優先檔的信用評級為AAA,中間檔的信用評級為BBB,權益檔通常沒有信用評級。與一般債券評級不同,資產支持證券各檔的評級常常被稱為“協商評級”(negotiated rating)。ABS發行者的目標是產生最大數量的優先檔資產,並保證其信用評級達到AAA級(這樣做可以將資產結構的盈利最大化)。在發行證券之前,ABS的發行者首先要查看信用評級公司如何來對各檔進行評級,然後向評級公司提供幾種債券發行的初選方案,最終選定一種結構來發行證券。資產支持證券的生成人一般會盈利,因為標的資產組合的加權平均回報高於賣出的各檔證券的加權平均回報。

一種特殊的資產支持證券就是所謂的擔保債務憑證(collateralized debt obligation,CDO),這種債券的標的資產為固定收益債券。附錄L介紹了市場上用以定價一個CDO的步驟。

6.2.2 基於ABS的CDO

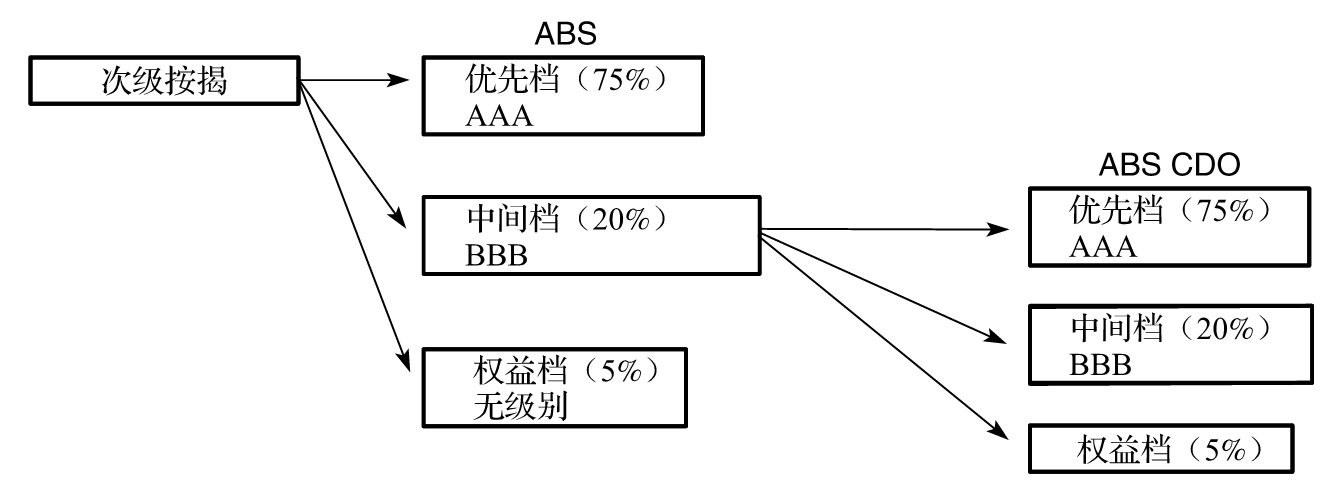

尋找願意向由次級貸款所派生出的高級AAA檔的投資者並不困難。權益檔常常由按揭發行人持有,而且對衝基金也有興趣購買權益檔,但尋找中間檔的投資者會比較困難。這時金融工程師發揮了其想象力(有人說太具有想象力了),他們由ABS的中間檔進一步創造出新的ABS。以這種形式產生的債券被稱為ABS CDO或中層ABS CDO(mezz ABS CDO),其產生過程如圖6-4所示。ABS CDO的優先檔的評級為AAA,這意味著我們例子中的所有AAA級產品的面值佔基礎按揭組合面值的90%(75%加上20%的75%),這一比率看起來已經很高,但如果考慮將中層ABS CDO進一步證券化,那麼AAA級證券面值佔基礎按揭組合面值的比率會更高。

圖6-4 一個簡化的ABS CDO

在圖6-4所示的例子中,ABS的AAA檔在2007年下半年可能已經被降級,但是,如果基礎按揭資產的損失小於25%,因為有更低檔的證券來承擔本金損失,該檔仍可能會收到其承諾回報。圖6-4所示ABS CDO的AAA檔會更加危險。當基礎按揭組合的損失小於10%時,該檔會收到其承諾回報。這時ABS中間檔所承擔的損失小於或等於ABS本金面值的5%,[5]因為ABS CDO中間檔的面值為ABS面值的20%,其所對應的最大損失(以ABS資產為基準)為5/20,即25%,因此,在最差的情況下(25%的ABS CDO損失,即標的資產損失為10%),ABS CDO的權益檔及中間檔會全部耗盡,但最優先檔沒有任何損失。

當標的投資組合的損失高於10%時,ABS CDO的優先檔會有損失。例如,當標的投資組合的損失為20%時,這時ABS中間檔的損失率達15/20,即其面值的75%,最初25%的損失由ABS CDO權益檔及中間檔承擔,ABS CDO的優先檔損失率達50/75,即67%。表6-1是對這一結果及其他情形所對應損失的總結。

表6-1 圖6-4中各檔的損失 (%)

許多銀行因持有ABS CDO的優先檔而蒙受損失。這些投資承諾的回報通常遠高於銀行的融資成本。因為投資資產的信用級別為AAA,投資所對應資本金要求會比較低。美林證券就是因投資ABS CDO而蒙受了巨大損失。2008年7月,美林以每一美元面值按22美分的價格向Lone Star Funds出售了總面值為306億美元、信用級別曾被評為AAA級的ABS CDO優先檔。[6]

6.2.3 實際中的ABS及ABS CDO

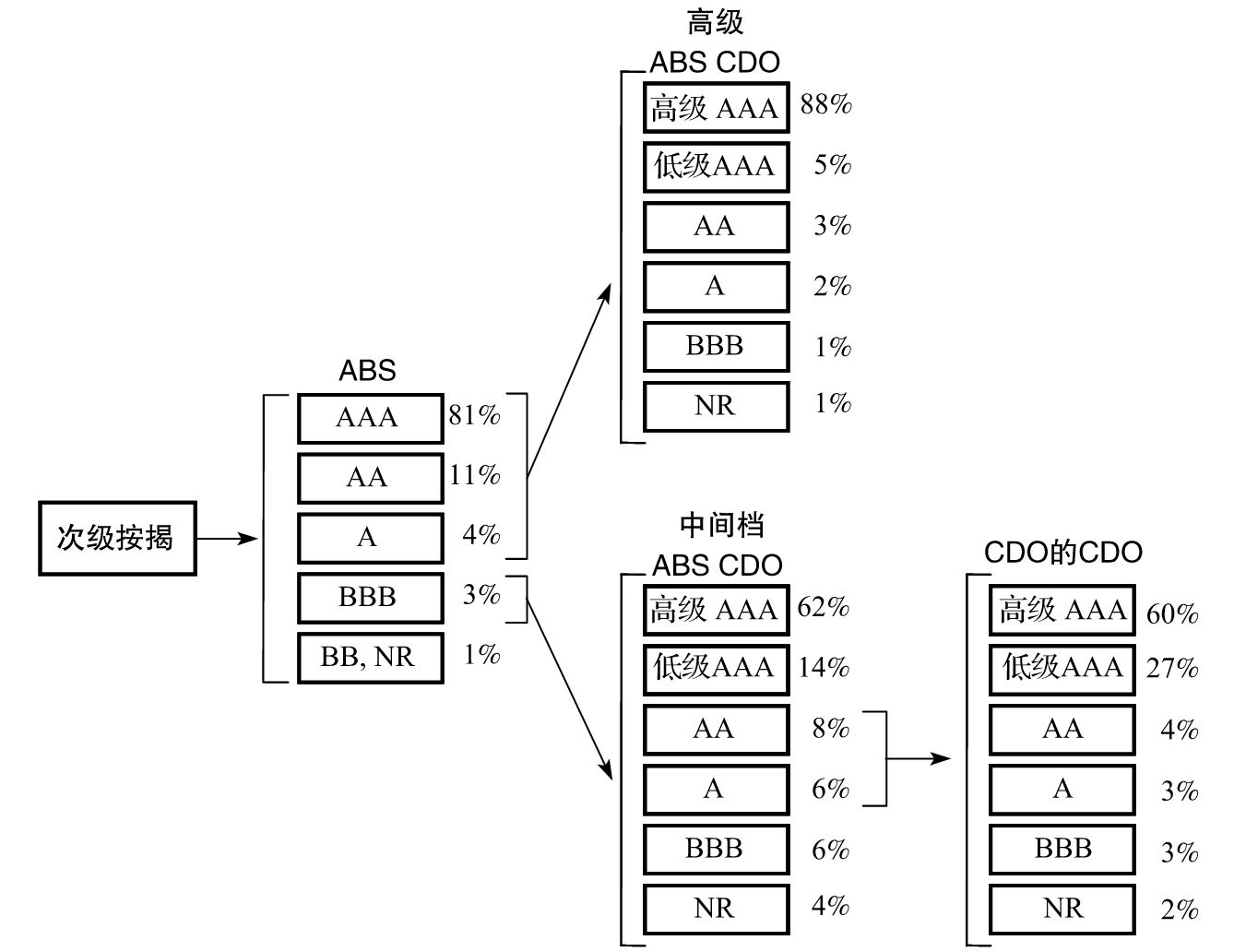

圖6-2和圖6-4說明了證券化過程的實質。在實際中,證券化產品具有更多分檔,許多厚度比圖6-2和圖6-4中的分檔更薄(即承擔損失範圍會更窄)的分檔被創建出來。圖6-5展示了一個更接近於真實的結構,這一結構選自Gorton的文章,它最初來源於UBS的一篇文章。[7]

圖6-5 一個現實的次級債證券化過程,其中ABS、ABS CDO和CDO的CDO設有超額抵押和超額利差機制

圖6-5顯示,由ABS可以產生兩類ABS CDO:一類由ABS的BBB級分檔來產生(見圖6-4中的ABS CDO),另一類由ABS中的AAA級、AA級及A級分檔來產生。圖形展示由中層ABS CDO可以派生第三層證券。通常我們會設定一個少量的所謂超額抵押(over-collateralization)機制,即按揭抵押資產的面值要比ABS證券的面值更高(1%或2%)。這對投資者提供了一定的保護,但只要做一個類似於表6-1中的分析,我們就會發現,事實上當基礎的次貸抵押貸款的損失稍微高一點時,很多分檔的投資者都會損失本金。

ABS CDO中AAA級分檔的風險以及相對來講風險較小的ABS的AAA級分檔的風險,要比投資者和評級公司所意識到的更高,其中一個原因是相關性。ABS分檔的價值與基礎按揭資產中違約相關性有關,而ABS CDO分檔的價值更加依賴於違約相關性。如果按揭違約的相關程度並不很高(一般情況是這樣),整體來講,高違約率並不太可能發生,因此AAA級分檔是相當安全的。但被很多分析師忽略的一個事實是,在受壓市場下,違約相關性總是會增加。2005~2006年,投資者和評級機構所採用的模型中假設的違約率相關性太低,特別是在很多觀察者已經預見到美國房地產市場很可能發生動盪的情況下。如業界事例6-1所示,分析人員所犯的一個錯誤是對ABS中的BBB級分檔與企業BBB級債券等同處理,但這兩類債券有顯著差別,而這些差別對於ABS CDO分檔中的風險有很大影響。

業界事例6-1

並非所有BBB級債券都是一樣的

分析人員在對由中間檔所派生出的CDO進行分析時,往往假設BBB級的ABS中間檔與一般BBB級證券是等同的,這是非常糟糕的假設。評級機構的模型試圖保證ABS的BBB級分檔具有和BBB級債券同樣的損失概率或預期損失。但實際上,二者的損失概率分佈大相徑庭。例如,BBB級別的ABS分檔損失100%面值的可能性要遠遠高於一般BBB債券損失100%面值的可能性(這一風險有時被稱作“懸崖風險”(cliff risk))。這意味著ABS CDO分檔的風險特性與由債券產生的CDO債券的風險特性有很大不同。當分檔的厚度變薄時,這些差別會變得更加顯著。

由此得出的一個教訓是,將ABS分檔(或其他結構性產品)的級別等同於一般證券的信用級別的做法是很危險的。相似評級的債券和結構化產品,它們損失的概率分佈有顯著不同。

[1] Keys等的研究結果表明,證券化的發展與按揭篩選條件的寬鬆有一個關聯性,見B.J. Keys, T. Mukherjee, A. Seru, and V. Vig, “Did Securitization Lead to Lax Screening? Evidence from Subprime Loans,” Quarterly Journal of Economics 125, no.1(February 2010):307-362。

[2] FICO是由費埃哲公司(Fair Isaac Corporation)開發的一套信用評分體系,在北美被廣泛使用。信用分數的取值範圍是300~850。

[3] 一種做法是持續幾個月對信用卡進行按時付款。

[4] 這裡給出的優先權規則是被簡化了的。精確的現金流分配方式可能非常複雜,用以說明的法律文件可能長達幾百頁。

[5] 即高於權益檔5%上的額外的5%損失。——譯者注

[6] 事實上,這個交易對美林來講情況可能會更糟,因為美林要為售價的75%提供資金支持。當分檔價格低於每一美元面值16.5美分時,美林可能會發現這些資產實際上又回到了自己賬上。

[7] G. Gorton, “The Subprime Panic,” European Financial Management 15, no.1(2008):10-46.