e1 John Hull 風險管理與金融機構 v5

6.1 美國住房市場

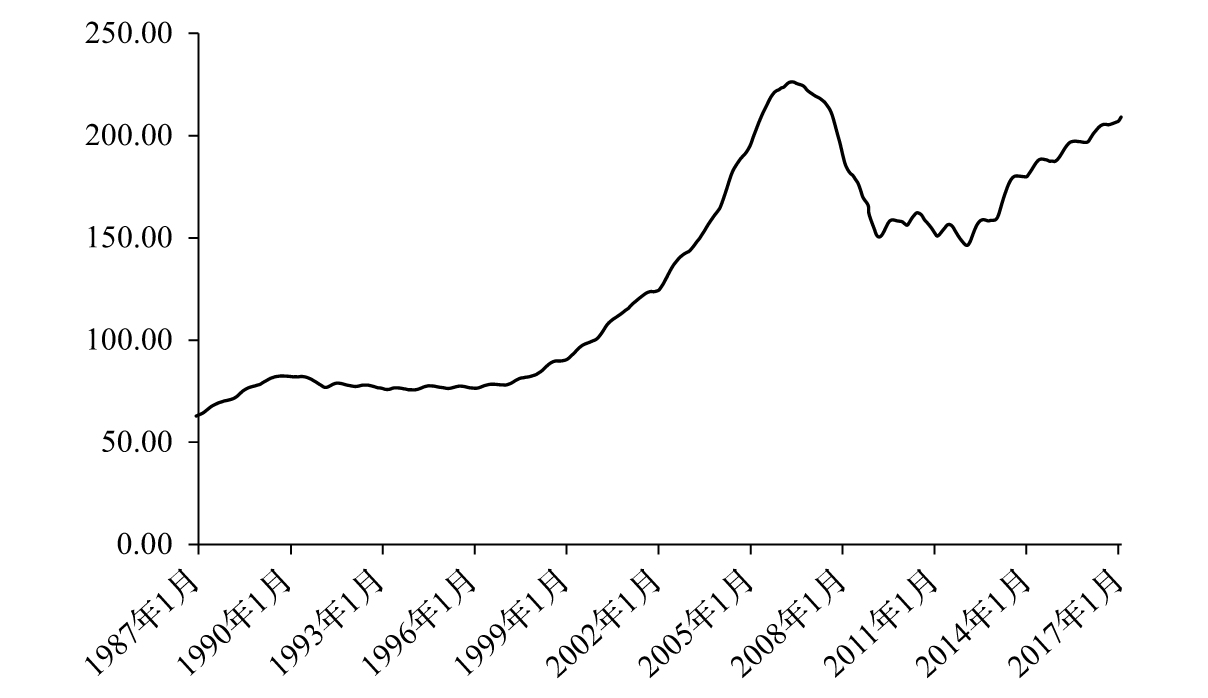

要討論2007~2008年的信用危機,我們應當從美國住房市場談起。圖6-1展示了1987年1月~2017年3月的標準普爾10城市房價Case-Shiller指數(S&P/Case-Shiller Composite-10 index)。該指數跟蹤美國10個主要大都市區的房價。大約從2000年開始,房屋價格的上漲速度遠遠超過了前一個10年同期的上漲速度。2002~2005年的低利率是造成價格上漲的另一個重要原因,但住房市場價格泡沫形成的原因主要是房屋貸款政策的鬆懈。

2000~2006年,美國按揭市場的一個顯著特點是次級按揭貸款的激增。次級按揭貸款的風險明顯要高於按揭貸款的平均風險。在2000年以前,大部分被分類為次級的按揭貸款是借款人的第二個按揭(second mortgage),但在2000年以後,金融機構逐漸接受了第一次級按揭貸款(subprime first mortgage)這一名詞,自此,第一次級按揭貸款開始變得普遍。

圖6-1 標準普爾/Case-Shiller美國10城市房價指數(1987~2017年)

6.1.1 借貸標準的降低

從2000年開始,房屋貸款商紛紛開始降低貸款標準。對那些信用不夠好、以前沒有資格取得貸款的家庭而言,這時候購買住房也成了現實。而這些家庭的存在,增加了市場對房屋的需求,因此房價開始上漲。對貸款經紀人和貸款商而言,房屋價格上漲以及大數量的借貸需求無疑是個好消息,更多的借貸意味著更大的盈利,並且房屋價格的上漲意味著貸款會有很好的抵押品,即使借貸人違約,由違約所引起的止贖事件(foreclosure,即銀行強行收回房屋並拍賣以償還欠款)也不會造成損失。

貸款經紀與貸款商如何保持盈利的增長呢?他們所面臨的問題是隨著房屋價格的上漲,首次買房的購房者會越來越難以承擔高房價。怎麼樣才能持續性地吸引新客戶呢?貸款經紀及貸款商必須設法進一步降低貸款標準。果不其然,他們就是這樣做的。貸款標準降低的結果是貸款面額與房屋價值的比例提高了。這時市場開發出了可調整利率按揭(adjustable rate mortgages,ARM),在這一產品中,最初的前期優惠利率(“teaser” rate)很低,這一低利率會延續2~3年,而隨後的利率可能會很高。[1]在這期間,貸款商在審查貸款申請時也變得越來越漫不經心,以至於他們常常對申請貸款人的收入及其他有關信息都沒有仔細審查。

為什麼政府沒有對貸款商的行為進行謹慎管理呢?答案是自20世紀90年代開始,美國政府一直致力於擴大住房擁有率,並常常對貸款商施壓來使其加大對中低收入群體的貸款力度。有些州的立法人(例如,俄亥俄州和佐治亞州)曾表示對貸款現狀的憂慮,並且試圖通過立法來抑制掠奪性貸款現象。[2]但是法院認定,全國的貸款標準應具有優先權。

在信用緊縮之前,市場上有一系列的術語用於描述按揭發放過程,其中一個為“騙子貨款”(liar loan),用來描述按揭貸款申請人知道貸款申請過程中不會進行背景調查,因此在申請表上進行撒謊的行為。而另外一種貸款人被稱作“忍者”(NINJA,指沒有收入、沒有工作、沒有資產)。有些分析師認識到按揭貸款風險已經很高,但市場上由按揭貸款支持的證券的價格顯示,直到2007年,市場的參與者才真正認識到風險的嚴重程度和潛在影響。

Mian和Sufi的研究結果證實了按揭借貸的標準確實有所降低。[3]在他們文章中,Mian和Sufi定義了“高拒郵編號”(high denial zip codes)為那些在1996年按揭申請被拒比率較高的地區所對應的郵編號碼。Mian和Sufi發現,2000~2007年,高拒郵編號地區的按揭貸款增長速度尤其快,另外,Mian和Sufi的研究結果顯示按揭貸款制度隨時間有一個逐步,而非一次性的放鬆過程,這是因為高拒郵編號地區的按揭發行量在2000~2007年是一個時間的遞增函數。Zimmerman(2007)的研究結果對這一點做了一定的證實,[4]其研究結果表明,2006年發行的按揭質量比2005年要差,而2005年發行的按揭質量比2004年要差。標準普爾的估測表明,2006年一年內的次債發行總量為4210億美元。AMP資本投資者公司(AMP Capital Investors)的數據顯示在2007年7月全部次級按揭貸款總量為1.4萬億美元。

6.1.2 泡沫破裂

貸款制度的放鬆造成了房屋價格的泡沫,2000~2006年,住房價格飛速上漲。我們知道所有的泡沫最終總會破裂,住房價格泡沫也不例外。在2006年下半年,房價開始下跌。造成房價開始下跌的原因之一是房價上漲了,需求開始下降;另一個原因是當初期優惠利率結束後,許多貸款持有者發現自己並沒有能力支付貸款,這造成了斷供的上升,使許多房屋重新回到市場上,增大了房屋供應量。這造成了惡性循環:那些借貸數量為房屋價格100%或接近100%的貸款人這時發現他們的資產變成了負數(因為按揭貸款的數額超出了房屋的價值)。很多人選擇違約,這導致更多的斷供,市場供應量進一步加大,從而進一步壓低了房價。

美國房屋市場的一個特點是在許多州按揭具有無追索(nonrecourse)條款,這意味著當貸款人違約時,貸款借出方可以收回住房,但對貸款人的其他財產是不能追索的。[5]因此,貸款人持有一個免費的美式看跌期權,他可以在任何時候以按揭的當前本金餘額的價格將房屋賣給貸款借出方(在最初優惠利率期間,按揭本金往往會增加,這使得期權的價值變得更高)。市場參與者在後來認識到這一期權非常昂貴,但為時已晚。如果貸款人的淨值為負,這時最好的策略是以本金餘額的價格賣出住房,房屋隨之在市場上拍賣,從而造成了市場價格的進一步下跌。

假設所有按揭違約人的處境都相同會是一個很大的錯誤。有些人不能承受按揭付款,當他們放棄房屋時會麻煩重重。但市場上有許多違約者是出於投機,他們買入房屋是為了出租,這些人會適時選擇行使看跌期權,這會給房屋的租客帶來麻煩。還有報告顯示,有的房屋擁有者(並非投機者)十分有創意地抽取看跌期權的價值,當他們將鑰匙還給住房貸款借出方後,隨即就以更好的價格買入那些已經斷供並被拍賣的住房。假設兩個相鄰並且結構相似的房屋均已喪失了贖回權,兩個房屋的按揭均為250 000美元,而且兩個房屋的價值均為200 000美元,斷供房屋的拍賣價均為170 000美元。這時房屋擁有者的最佳策略是什麼?答案是每個房屋擁有者均行使看跌期權,並隨即買入鄰居的屋子。

當斷供增加時,按揭貸款的損失也增加。損失會增加是因為斷供的房屋周圍通常還有其他斷供的房屋在市場上銷售。房屋的狀況通常也很糟。另外,銀行還要承擔法律和其他的費用。在正常的市場條件下,貸款借出方一般可以回收貸款餘額的75%。2008~2009年,某些地區的回收率只有25%。

美國並不是唯一的房價下跌的國家,世界上許多其他國家的房價也難逃厄運。當時英國的房價下跌幅度也非常大。如圖6-1所示,2012年年中~2017年3月,美國的平均房地產價格開始回升。

[1] 例如,一個“2/28”可調整利率按揭(“2/28”ARM)是指該產品在最初2年為固定利率,而在今後的28年為浮動利率。當房地產價格上漲時,貸款商預料貸款人會在優惠利率結束前提前付清按揭,併購買一個新的按揭。但是,次級貸款中對提前償付的懲罰可能會很高,而類似的懲罰在優質按揭貸款中一般是不存在的。

[2] 掠奪性貸款是指貸款借出方以欺騙的手段與客戶簽訂的不公平的貸款合約。

[3] See A. Mian and A. Sufi, “The Consequences of Mortgage Credit Expansion: Evidence from the US Mortgage Default Crisis,” Quarterly Journal of Economics 124, no.4(November 2009):1449-1496.

[4] See T. Zimmerman, “The Great Subprime Meltdown,” Journal of Structured Finance (Fall 2007):7-20.

[5] 在某些州,雖然按揭沒有無追索條款,但存在某些法規使得債主很難追索房產以外的資產。