e1 John Hull 風險管理與金融機構 v5

5.5 普通衍生產品

在這一節中,我們將討論衍生產品市場的標準或交易最普遍的合約,這些合約被稱為普通(plain vanilla)衍生產品。

5.5.1 遠期合約

遠期合約約定合約的買方在將來某一時刻以一個固定價格買入某種資產。遠期合約交易是一種場外交易,在遠期合約中,同意在將來某一時刻以某一約定價格買入資產的一方稱為多頭寸方(long position),同意在將來某一時刻以同一約定價格賣出資產的一方稱為空頭寸方(short position)。

外匯遠期合約在市場上非常流行,表5-2顯示2017年6月9日某跨國銀行給出的英鎊(GBP)及美元(USD)匯率的買入價及賣出價,這裡的匯率價格是指每英鎊所對應的美元價值。表中的第1行數字顯示該銀行準備以每英鎊1.273 2美元的價格在現貨市場買入英鎊,同時這家銀行也準備以每英鎊1.273 6美元的價格在現貨市場賣出英鎊;表中第2行顯示該銀行準備在一個月後以每英鎊1.274 6美元的價格買入英鎊,同時銀行也準備在一個月後以每英鎊1.275 1美元的價格賣出英鎊。表5-2中其他行的含義也依此類推。

表5-2 2017年6月9日USD/GBP即期及遠期的買入價及賣出價

注:GBP代表英鎊,USD代表美元,表中所示價格為每英鎊所對應的美元價格。

遠期合約可以被用來對衝外匯風險。假定在2017年6月9日,美國某企業的財務部主管已經預知在1年後(2018年6月9日)公司業務要支付100萬英鎊,這位主管準備對衝外匯風險。他可以同銀行達成一個如表5-2所示的遠期合約。此合約約定在1年後,這家企業必須以每英鎊1.288 9美元的價格買入100萬英鎊。在此遠期合約中該企業為英鎊多頭寸方,也就是說此企業在2018年6月9日將以128.89萬美元的價格買入100萬英鎊。銀行在合約中處在英鎊空頭寸方的位置,也就是說銀行必須在2018年6月9日以128.89萬美元的價格賣出100萬英鎊。該企業及銀行對合約的履行均做出了有約束力的承諾。

遠期合約在簽署以後會產生什麼樣的結果呢?在該遠期交易中,企業有義務在1年後以每英鎊1.288 9美元的匯率,買入100萬英鎊。如果匯率上漲,假如說在1年後1英鎊值1.500 0美元,這時企業能夠以遠期合約規定的每英鎊1.288 9美元的價格(而不是以每英鎊1.500 0美元的價格)買入100萬英鎊,這對企業來講,遠期合約價值為211 100美元(=(1.500 0-1.288 9)×1 000 000)。當然,對於企業而言,最終的合約價值也可能為負。如果1年後,匯率跌至每英鎊1.100 0美元,按照遠期合約,企業仍必須以每英鎊1.288 9美元的價格(而不是以每英鎊1.100 0美元的價格)買入100萬英鎊,這會給企業帶來188 900美元的損失(=(1.288 9-1.100 0)×1 000 000)。以上例子說明,持有遠期合約的多頭所帶來的收益可正可負,遠期合約多頭的收益等於資產即期價格減去合約的執行價格,如圖5-2a所示。

圖5-2 遠期合約的收益

在以上例子中,銀行持有遠期合約的空頭,其持有頭寸是企業頭寸的鏡像反射。銀行同意在6個月後以匯率每英鎊1.288 9美元的價格賣出100萬英鎊。如果在1年後1英鎊值1.500 0美元,按照遠期合約,這時銀行必須以每英鎊1.288 9美元的價格(而不是以每英鎊1.500 0美元的價格)賣出100萬英鎊。這會給銀行帶來211 100美元的損失。如果在1年後,匯率跌至每英鎊1.100 0美元,按遠期合約,這時銀行能夠以每英鎊1.288 9美元的價格(而不是以每英鎊1.100 0美元的價格)賣出100萬英鎊。這會給銀行帶來188 900美元的收益,遠期合約空頭的收益等於執行價格減去資產的即期價格,如圖5-2b所示。遠期合約的定價及遠期價格的確定會在附錄C中給出。

5.5.2 期貨合約

期貨合約同遠期合約類似,它也約定合約雙方在將來某一時間以某一約定價格進行資產的買賣。期貨合約同遠期合約的不同之處在於期貨交易是在交易中心進行的。在交易中心交易也就意味著交易合約必須標準化,即交易中心定義單位合約的資產數量、交割時間、交割資產的品種等。每一個期貨合約是以其交割月份來識別的。例如,2019年9月黃金期貨對應於交割日為2019年9月的期貨合約。遠期合約的到期日通常是對應於某一天,期貨合約交割往往對應於到期月內的若干天。交易中心還會定義關於交割地點和時間的備選方案,期貨合約的空頭寸方可以提出交割。基本上總是持有空頭的一方有權啟動交割過程,並在關於交割地點和時間的備選方案中做出選擇。

大部分期貨合約在市場上交易活躍,其價格由市場供求關係決定。當2019年9月到期的黃金期貨價格為每盎司1 280美元時,如果市場上買方多於賣方,期貨價格會上升;類似地,如果市場上賣方多於買方,期貨價格會下跌。

進行期貨交易的一個最大優點是平倉手續的簡單化,如果你在2019年3月5日買入了(即持有多頭)2019年9月的黃金期貨合約,那麼你可以在2019年6月5日通過賣出(即持有空頭)同一個合約來從期貨合約中退出。對遠期合約平倉就不會像對期貨合約平倉那麼容易,因此,遠期合約到期往往會促成標的資產(underlying asset)的交割。而在期貨交易中,一般來講,合約會在到期月前被平倉。業界事例5-1中令人捧腹的故事指出,在平倉時出現的錯誤也會造成期貨合約中資產的交割。

業界事例5-1

出乎意料的期貨資產交割

這個(聽起來有點像編造的)故事是多年前某家金融機構的主管親口講述給本書作者的。故事的主人公是一個剛剛進入這家金融機構而在金融界沒有任何經驗的新手。該金融機構的一個客戶為了對衝風險而常常需要進入活牛期貨交易的多頭。通常這個客戶在期貨到期前的最後一個交易日向銀行發出指令,將交易進行平倉(在芝加哥商業交易所中所採用的活牛交易合約中的標的資產為40 000磅[1]活牛)。這位新僱員的職責是管理這個客戶的賬戶。

當期貨合約接近到期日時,這位僱員注意到客戶仍然有一個多頭頭寸沒有被平倉,他隨後就指示交易市場的交易員又進入一個多頭(而不是空頭)。這一錯誤的後果是導致該金融機構持有兩份期貨合約的多頭。當交易錯誤被發現時,期貨合約交易已經結束。

金融機構(而不是客戶)要對其錯誤負責,這一錯誤的直接後果就是金融機構本身必須要去處理一群活牛的交割工作。而對這種交割,該金融機構毫無經驗。期貨合約規定空頭寸方可以在交割到期月的某個時間在美國境內幾個不同的地點交付牲畜。因為在此期貨交易中作為多頭寸方的金融機構只有等待空頭寸方交易所提供交割資產意向的通知(notice of intention to deliver),交易所再向金融機構發出交割通知。

最後金融機構終於收到了由交易所發出的交割通知,交割通知中註明活牛將在通知後的第一個星期二於2 000英里[2]以外的一個地點交割。這位新僱員被安排到交割地點處理交割事務。在交割地點,每個星期二都有牲畜拍賣,期貨合約的空頭寸方在拍賣市場買下牲畜隨後就進行了交付。不幸的是某星期買下的牲畜必須在下一個星期才能進行拍賣,這位不幸的新僱員就不得不留下來安排牲畜的存養。這位新僱員選取了這麼一個“有趣”的方式開始自己在金融界的創業生涯。

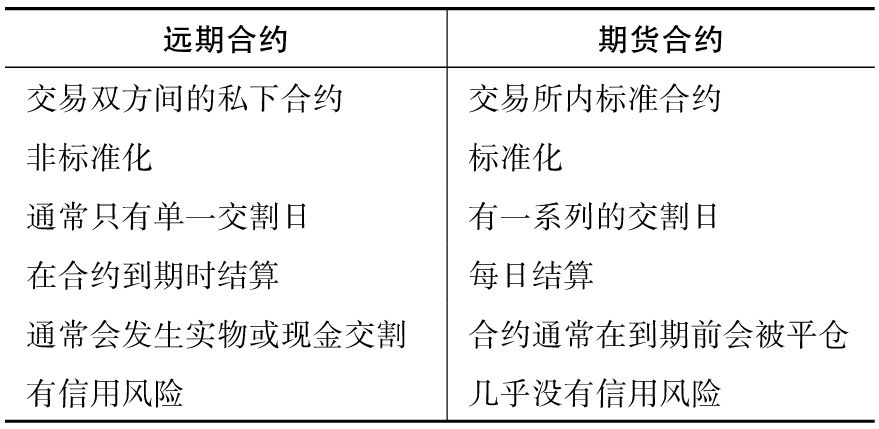

通常期貨合約的價格與遠期合約的價格十分類似,本書的附錄C給出了期貨合約和遠期合約的價格與即期價格的關係。期貨合約和遠期合約的一個不同之處是期貨合約每天結算,而遠期合約只在合約到期時才做最終結算。例如,如果在某一交易日中期貨價格上漲,那麼在交易日結束時,持有期貨空頭一方的資金會流入持有期貨多頭的一方;如果期貨價格下跌,那麼資金會按相反的方向流動。因為期貨合約是每天結算的,而遠期合約在合約到期時結算,所以兩類合約所實現的損益的時間也不同。如業界事例5-2所示,這一區別有時會令人困惑。表5-3比較了遠期合約和期貨合約的不同。

表5-3 遠期合約和期貨合約的比較

業界事例5-2

是系統錯誤嗎

一個銀行的外匯交易員進入了一個在3個月後買入100萬英鎊的遠期合約。遠期合約中的匯率為1.300 0。同時,另一個交易臺的交易員進入了16個3個月期限的英鎊期貨的多頭頭寸。期貨價格為1.300 0,並且每份期貨的規模為62 500英鎊。因此遠期和期貨交易的頭寸一樣。在進入交易後,遠期和期貨價格都漲至1.304 0。銀行系統顯示期貨交易員獲利4 000美元,但遠期合約交易員的獲利只有3 900美元。遠期合約交易員馬上打電話給銀行系統部門進行抱怨。遠期合約交易員的抱怨合理嗎?

答案是否定的。期貨合約每天進行交割保證了交易員馬上兌現盈利,盈利數量等於期貨價格的漲幅。如果遠期合約交易員馬上對其頭寸進行平倉,即進入執行價格為1.304 0的遠期合約空頭,遠期合約交易員在3個月時能夠以1.300 0的匯率買入100萬英鎊,並同時能夠以1.304 0的價格賣出100萬英鎊,這因此會產生4 000美元盈利,但這一盈利是在3個月以後。遠期合約交易員的盈利為4 000美元的貼現值。

遠期合約交易員可以從盈利與虧損的對稱性中得到些許安慰。如果遠期/期貨價格下跌至1.296 0,而不是上升到1.304 0,那麼期貨交易員馬上會損失4 000美元,而遠期合約交易員卻只損失3 900美元。還有,在合約3個月期限之間,期貨合約的整體損益會等同於遠期合約的整體損益。

期貨交易在期貨清算所進行結算。期貨清算所面向交易雙方,確保交易雙方支付所要求的款項。期貨清算所有許多會員,如果交易員或經紀人不是期貨清算所會員,則必須安排會員對交易進行清算。

期貨清算所要求會員繳納初始保證金和變動保證金。一天的變動保證金可以為正也可以為負,並且可以涵蓋當日的收益和損失。初始保證金是交易所持有的一筆額外金額,以應對結算會員的違約風險。此外,交易所要求其結算會員繳納違約基金(也稱為擔保基金)。這為交易所提供了額外的保護。如果一個會員違約,而其初始保證金和違約基金出資不足以彌補損失,則可以使用其他會員的違約基金供款。

期貨清算所會員在同意結算交易時要求經紀人和其他交易者提供保證金,而經紀人要求客戶提供保證金。經紀人和客戶之間的關係通常涉及初始保證金的繳納(大於會員要求的初始保證金)。當客戶保證金賬戶中的餘額(按每日損益調整)低於維持保證金水平時,客戶須補足餘額至初始保證金水平。

5.5.3 互換

第一筆互換交易產生於20世紀80年代,在80年代後隨著互換市場的蓬勃發展,到目前為止互換交易已經佔據了場外衍生產品市場的主導地位。

在互換合約中,交易雙方同意在將來交換現金流,合約闡明現金流的交換時間以及現金流的計算方式,通常在計算現金流時會涉及利率、匯率以及其他市場變量的將來值。

一個遠期合約可以被看作一個最簡單的互換合約。假定現在時間為2019年3月1日,某公司簽署了一個1年期的遠期合約。在合約中,這家公司同意在1年後以每盎司1 300美元的價格購買100盎司的黃金。在一年後,公司收到黃金後可以馬上在現市市場上將黃金變賣。這個遠期合約可以被認為是一個互換合約,在互換合約中,公司同意在1年後,也就是在2020年3月1日,以130 000美元現金交換數量為100倍黃金現市價格的美元。

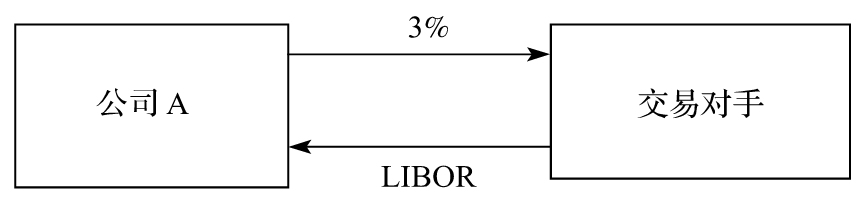

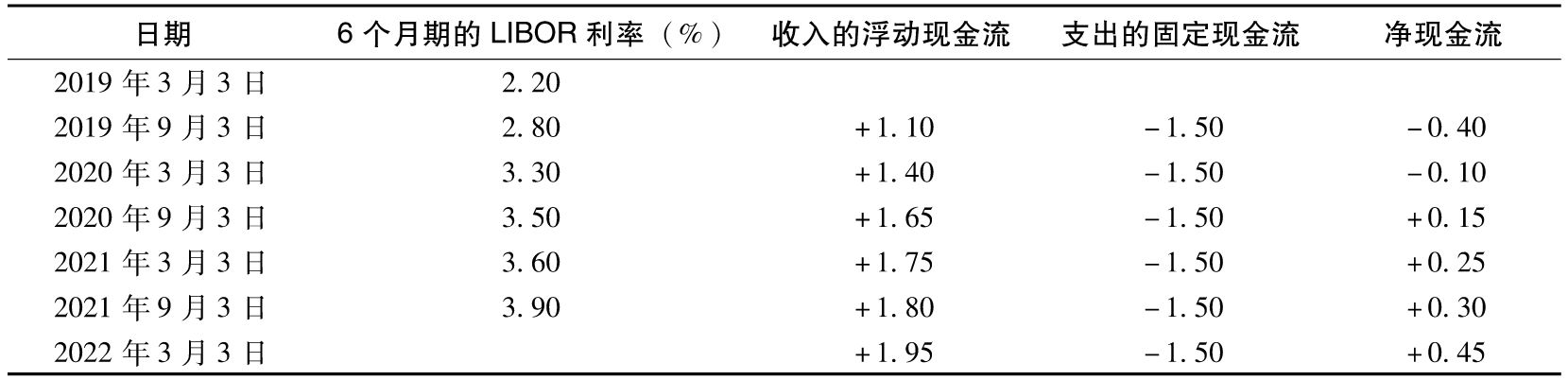

遠期合約可以等同為在今後的某個單一時間點現金流的互換,而互換合約通常闡明在今後的若干時間點進行現金流互換。最流行的互換合約是簡單利率互換(plain vanilla interest rate swap),其中固定利率現金流與浮動利率LIBOR[3]現金流進行交換。在利率互換合約中,計算浮動及固定利率所用的名義本金相同。圖5-3顯示一家公司同意以3%的固定利率來換取以LIBOR為基準的浮動利率(注意,本例中的所有利率都是半年複利)。假定,互換合約的浮動利率每6個月設定一次,互換合約的面值為1億美元,互換合約的期限為3年。表5-4顯示公司A的現金流,表中第2列顯示出6個月期的LIBOR利率,這裡利率互換在2019年3月3日開始。在利率互換初始日,6個月期的LIBOR利率為每年2.2%,這相當於每6個月利率為1.1%,由此我們可以得出在2019年9月3日浮動利率現金流為0.011×10 000萬美元=110萬美元。而在2019年9月3日,6個月期浮動利率為每年2.8%(每6個月為1.4%),從而我們可以算出在6個月之後的浮動現金流為140萬美元。依此類推,我們可以計算出所有浮動現金流。由固定利率所決定的現金流一直為150萬美元(此值是1億美元以3%計息,6個月應得利息)。請注意在利率互換中,現金流的計算時間與LIBOR利率的通行時間相對應。這就是說,通常在某一時間段開始時確定利率,該利率用以計算在該利率時間段結束時應支付的現金流。

圖5-3 簡單利率互換

表5-4 圖5-3中顯示的利率互換中公司A的現金流,互換期限為3年,面值為1億美元 (金額單位:百萬美元)

注:在計算表5-4中的現金流時,我們沒有將計息天數約定、假期等因素考慮在內。利率為每半年複利一次。

簡單利率互換在市場上非常流行,其原因是這一產品的用途較為廣泛。圖5-3顯示利率互換可以把公司A的以LIBOR+1%為浮動利率的借貸轉為4%固定利率的借貸。對公司A而言,進行利率互換後的合成效果是:

(1)在貸款中,支付LIBOR+1%;

(2)在互換合約中,收入LIBOR;

(3)在互換合約中,支付3%的固定利率。

淨支出為4%。利率互換也可以將公司A的2.5%的固定收益轉化為LIBOR-0.5%的浮動收益,進入利率互換的合成效果是:

(1)在投資中,收入2.5%;

(2)在互換合約中,收入LIBOR;

(3)在互換合約中,支付3%的固定利率。

整體收益為LIBOR-0.5%。

【例5-1】 假定一家銀行有一個浮動利率存款及5年期固定利率的貸款。我們在第9章中將討論,該資金結構會給銀行帶來很大的風險。當利率增加時,銀行存款人會選擇續存而使得銀行淨利息收入降低。此時銀行可以像公司A那樣進入類似圖5-3所示的利率互換來對衝風險,利率互換使得銀行的浮動利率存款轉為固定利率存款,從另一個角度,可以看作是將固定利率貸款轉為浮動利率貸款。

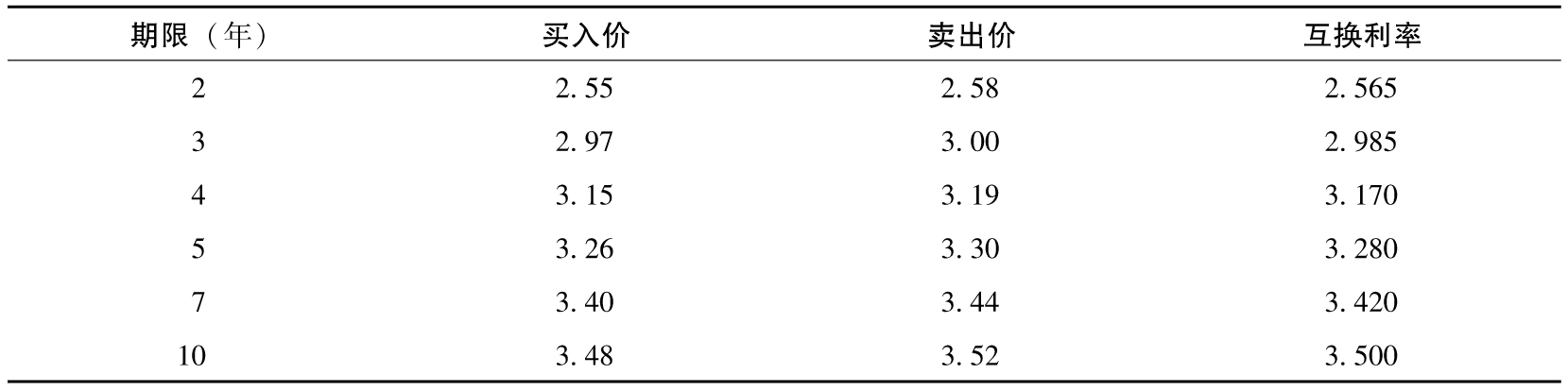

許多銀行已經成為利率互換市場的做市商,表5-5是某家銀行給出的利率互換的價目表。[4]表5-5第1行顯示,這家銀行在2年期利率互換中,願意支付2.55%固定利率並同時收取LIBOR利率;同時在2年期利率互換中,這家銀行也願意收取2.58%固定利率並同時付出LIBOR利率。表5-5所示的收入與付出利率的差值為3~4個基點,收入與付出利率的平均值被稱為互換利率(swap rate),表中最後一列顯示了對應於不同期限的互換利率。

表5-5 某利率互換做市商提供的互換利率(年利率,%)

本書的附錄D討論了簡單利率互換的定價。

5.5.4 期權

期權產品在交易所交易市場及場外交易市場均進行交易。產品可以分成兩個基本類型:看漲期權(call option),其持有者有權在將來某一確定時間以某一確定價格買入某種資產,看跌期權(put option),其持有者有權在將來某一確定時間以某一確定價格賣出某種資產。期權合約闡明的約定價格被稱為執行價格(exercise price)或敲定價格(strike price);期權合約闡明的特定時間被稱為到期日(expiration date)或期限(maturity)。美式期權的持有者在到期前的任何時間內,均可以行使期權;歐式期權的持有者只能在到期日這一特定時間行使期權。[5]在交易所買賣的期權大多為美式期權,標的資產數量通常為100股股票。歐式期權比美式期權分析起來要容易一些,美式期權的大多數特性是從歐式期權的特性中演繹而來的。

平值期權(at-the-money option)是指期權執行價格同標的資產的價格相等。[6]虛值期權(out-of-the-money option)是指在看漲期權中執行價格高於標的資產價格,也可能是在看跌期權中執行價格低於標的資產價格。實值期權(in-the-money option)是指在看漲期權中執行價格低於標的資產價格,也可能是在看跌期權中執行價格高於標的資產價格。

這裡應該強調期權賦予持有者某種權利去做某一項事情,當然持有者可以選擇不去行使這一權利。與此對比,遠期及期貨合約中的雙方必須去買入或賣出標的資產,這裡我們應該注意到進入遠期或期貨交易不需要任何費用,而擁有期權必須付費,這個費用就是期權費(option premium)。

芝加哥期權交易中心(CBOE,www.cboe.com)是世界上最大的股票期權交易中心。表5-6顯示出英特爾(Intel,股票記號INTC)美式股票期權在2017年6月12日的收盤價。這裡期權的執行價格分別為34美元、35美元、36美元及37美元。表中所示期權到期日期分別為2017年8月、2017年10月及2017年12月。這其中8月期權的到期日為2017年8月18日;10月期權的到期日為2017年10月20日;12月期權的到期日為2017年12月15日。[7]英特爾公司的股票價格為35.91美元。

表5-6 2017年6月12日英特爾公司股票期權價格(股票價格為35.91美元)

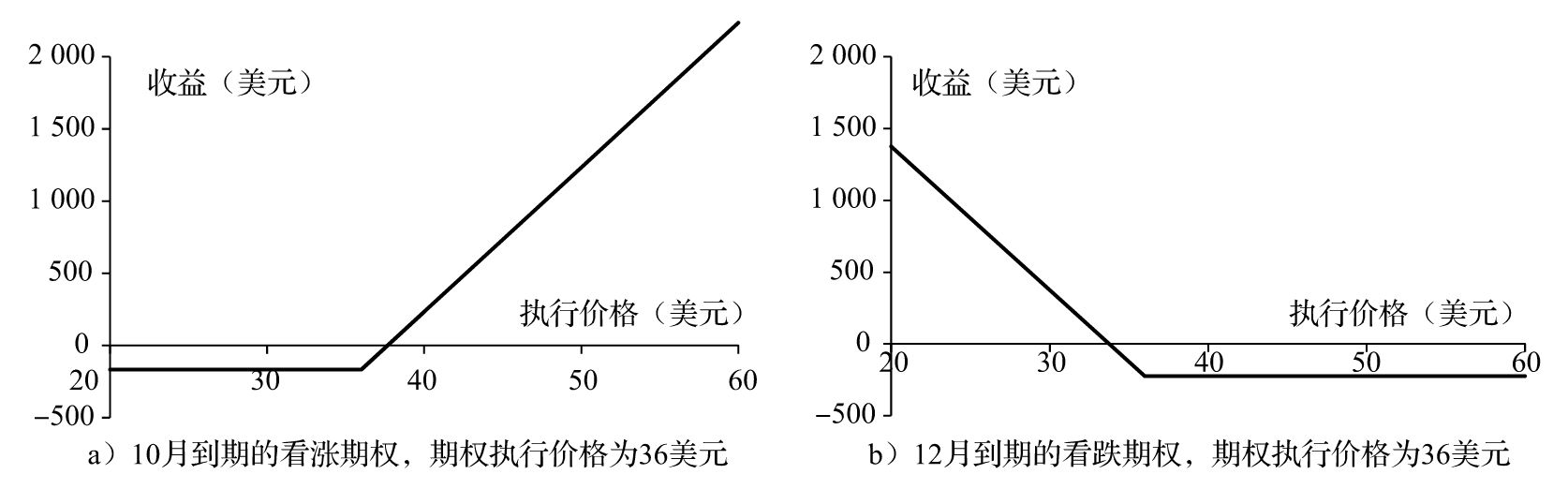

假定某投資者向其經紀人發出購買英特爾股票10月看漲期權的指令,期權執行價格為36美元,經紀人在收到指令後會向CBOE的某交易員發出購買指令。而這一交易員隨即會在CBOE交易所內尋找願意賣出10月到期的、執行價格為36美元的看漲期權的交易員。期權的成交價會在交易員之間達成。假如,期權價格如表5-6所示,10月期權的價格為1.66美元。這一價格是指單位(也就是能買入1股股票)期權的價格。在美國,期權合約通常對應標的資產的數量為100股,因而投資者必須通過經紀人向交易中心注入166美元資金,然後交易中心會將此項資金轉給期權的賣出方。

在我們的例子中,投資者以166美元的價格買入了在將來某時刻以每股36美元價格買入100股英特爾股票的權利。期權的賣出方會收入166美元資金,其所付的代價就是當期權持有者行使權利時,賣出方必須以每股36美元的價格賣出100股英特爾股票。如果在2017年10月20日之前,英特爾的股票沒有高於36美元,從而期權持有者不會行使權利,投資者(期權持有者)因此也就損失了166美元。但是,如果英特爾公司的股票表現好,在期權被行使時,英特爾股票價值50美元,這時期權持有者能夠以每股36美元的價格買入每股實際價值為50美元的股票。這會給投資者帶來1400美元的盈利,將最初的買入期權費用考慮在內,期權持有者實際盈利為1234美元。

如果投資者不看好英特爾公司股票,一個可供選擇的期權是執行價格為36美元、12月到期的看跌期權。由表5-6我們可以計算出購買此項期權合約的費用為100×2.25=225美元,投資者因而以225美元的價格買入了一個在2017年12月15日前以每股36美元的價格賣出100股英特爾股票的權利。如果英特爾股票價格一直高於36美元,期權也就不可能被行使,從而會給投資者造成225美元的損失。但是如果期權到期時股票價格為25美元,投資者可以通過以每股36美元的價格賣出實際價值只有25美元的100股英特爾股票,投資者因此可獲得1100美元的收益,將最初的期權價格考慮在內,投資者實際收益為875美元。

在CBOE交易所內交易的期權為美式期權,但為了便於討論,我們假設這些期權為歐式期權,也就是假設這些期權只能在到期日才能被行使。圖5-4給出了期權收益與到期時英特爾股票價格的函數。

圖5-4 假設無提前行權,持有英特爾公司股票期權多頭的淨收益

在期權交易時,有4種交易形式:

(1)買入看漲期權;

(2)賣出看漲期權;

(3)買入看跌期權;

(4)賣出看跌期權。

期權的買入方稱為多頭寸方(long positions),期權的賣出方稱為空頭寸方(short positions),賣出期權也稱為期權承約(writing the option)。

當交易者以現金購買期權時,沒有保證金要求,因為交易在未來不會成為交易者的負債。在美國,可以通過保證金購買持續時間超過9個月的股票期權和股票指數。初始保證金和維持保證金是期權價值的75%。

當賣出期權時,空頭寸方存在潛在的未來負債,因此必須繳納保證金。當賣出的是股票的看漲期權時,初始保證金和維持保證金是以下兩者中的較大者:

(1)期權價值的100%加上標的股票價格的20%減去期權的價外價格(若有)。

(2)期權價值的100%加上股價的10%。

當賣出的是看跌期權時,取以下兩者的較大者:

(1)期權價值的100%加上標的股票價格的20%減去期權的價外價格(若有)。

(2)期權價值的100%加上執行價格的10%。

如果交易員持有該股票的其他頭寸,則這些保證金要求可能會降低。例如,如果交易員有一個完全回補的頭寸(交易員賣出了一定數量的股票的看漲期權,並擁有相同數量的股票),則空頭期權頭寸就沒有保證金要求。

期權交易無論是在場外交易市場或交易所交易市場都十分活躍。期權的標的資產包括股票、外匯以及股票指數等。事實上,場外交易市場的期權交易量已經超過了交易所交易市場內期權的交易量,交易所交易的期權類型一般是美式期權,而場外交易的期權常常為歐式期權。場外交易期權的優勢是到期日、執行價格以及合約大小等均可以按客戶的特殊需要定製,而不必和交易所的標準期權保持一致。場外期權交易一般比交易所交易要更大。

在本書的附錄E和附錄F中,我們將給出用來計算期權價格的數學公式及數值計算方法,這些公式及計算方法適用於不同類型的標的資產。

5.5.5 利率期權

在場外交易市場交易的重要利率衍生產品包括利率上限(cap)、利率下限(floor)以及互換期權(swap option,即swaption)。如表5-4所示,利率互換是關於一系列浮動利率與固定利率的交換。顧名思義,利率上限對浮動利率進行了限制,其實質是關於浮動利率(通常是LIBOR)的一系列看漲期權。當浮動利率高於一定的執行利率(也被稱為上限利率)時,期權持有者會得到收益。收益數量等於浮動利率超出執行利率的那一部分;如果浮動利率低於上限利率,那麼持有者不會得到任何收益。收益支付時間與互換現金流支付時間一致,即在利率所覆蓋區間的最後。

因為在進入上限合約時,第一時間段利率為已知,所以通常這一時間沒有收益。考慮某交易員在2019年3月3日進入為期3年的關於6個月LIBOR利率上限的合約,上限利率為3.2%,面值為1億美元,假定市場實現的利率如表5-4第2列所示。2020年3月3日,期權沒有任何收益。2020年9月3日所對應的收益為0.5×(0.033 0-0.032 0)×100(以百萬計),即50 000美元;類似地,期權在2021年3月3日、2021年9月3日及2022年3月3日的收益分別為150 000美元、200 000美元及350 000美元。

利率下限是關於浮動利率的一系列看跌期權,如果以上例子是一個利率下限,而不是上限,在2020年3月3日,期權的收益為0.5×(0.032 0-0.028 0)×100,即200 000美元,在其他時間,期權沒有任何收益。

互換期權的持有者在將來某個時刻有權進入某個利率互換,互換的固定利率就是期權的執行利率。互換期權分為兩類:一類是期權持有者有權在將來支付固定利率,收入浮動利率LIBOR;另一類是期權持有者有權在將來支付浮動利率,收入固定利率。

[1] 1磅=0.453 6千克。——譯者注

[2] 1英里=1 609米。——譯者注

[3] LIBOR代表倫敦銀行間資金拆借利率。這一利率是指銀行在批量資金存儲時的利率,在第9章中我們會討論。

[4] 在美國的標準利率互換合約中,固定利率一般是每6個月支付一次,而浮動利率為每3個月支付一次。表5-4的分析假定固定利率及浮動利率均為6個月支付一次。

[5] 這裡的術語歐式期權及美式期權同這些產品的交易地點及交易中心無關,有些在北美交易中心交易的期權是歐式期權。

[6] 在某些情況下,平值(at the money)可能有不同的含義。比如,有時平值期權是指期權的行權價格的當前價值(即將行權價格以期權的期限貼現)等於資產的價格。平值期權還可以指那些delta為0.5的看漲期權或delta為-0.5的看跌期權(我們將在第8章第8.1節中介紹delta的定義)。

[7] 交易所選擇的到期日為交割月份的第3個星期五之後隨即的一個星期六。