e1 John Hull 風險管理與金融機構 v5

4.7 對衝基金的收益

與評估共同基金的收益相比,對對衝基金的收益進行評估不是件容易的事情。市場上並沒有包含所有對衝基金信息的數據庫。研究人員可以取得TASS對衝基金數據庫,但參與這一數據庫與否取決於對衝基金自身的意願。小的對衝基金或表現差的對衝基金不願意公佈其業績,因此數據庫中也就不包括這部分數據。當對衝基金公佈業績時,這些數據也會用來彌補這個對衝基金以前的空白數據,而這會造成數據偏差。如上所述,對衝基金一般會在收益好的情況下才開始報告收益。在剔除數據偏差後,有些研究人員發現對衝基金的實際回報並不比共同基金更好,特別是考慮到管理費以後。

有人認為,對衝基金可以改善養老基金的風險-回報替代關係。這是因為養老基金不能(或者是因為自身的選擇不願)進行賣空交易、槓桿化、衍生產品投資或從事其他複雜的交易,而這些交易往往被對衝基金採用。投資對衝基金(在付費條件下)是養老基金直接擴大其投資範圍的一種形式,這麼做也許會改善有效邊界的結構(見第1.2節關於有效邊界的討論)。

我們常看到有些對衝基金在某些年會給出令人瞠目的回報,然後突然香消玉殞。長期資本管理公司在1994年、1995年、1996年、1997年給出的回報率分別是28%、59%、57%、17%,而在1998年,該對衝基金基本損失了其全部資本金。有人指出對衝基金的回報就如同承約一個虛值期權(賣出一個虛值期權)。在大多數情況下,這些期權不會帶來損失,但有時這一期權也會觸發巨大損失。

這看起來似乎對對衝基金不太公平。對衝基金的支持者認為對衝基金確實可以找到盈利的機會,而許多其他投資者沒有資源及能力做到這一點。他們可以舉出一些頂級基金經理的例子,說明這些人確實可以找到好的投資機會。

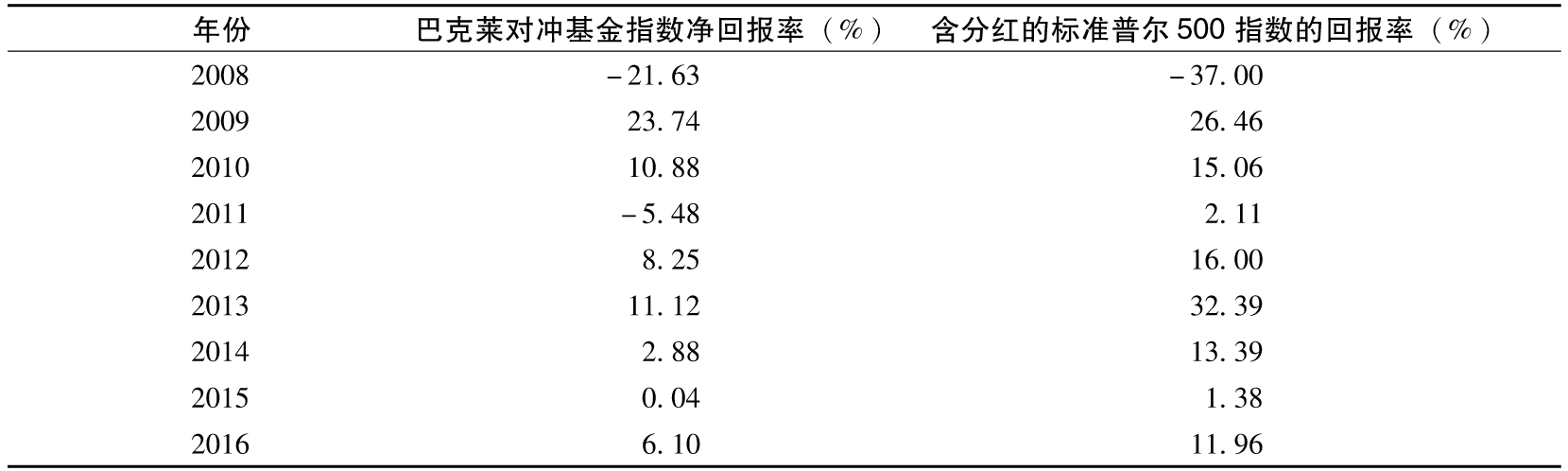

在2008年以前,對衝基金的表現確實很好。2008年,雖然對衝基金總體上是虧損的,但表現還是超過了標準普爾500指數。但在2009~2016年,標準普爾500指數的表現遠遠超過一般的對衝基金。[1]巴克萊對衝基金指數是一個剔除了費用(可能有些前面提到的偏差)後的資產加權回報率指數。表4-5比較了該指數的回報與標準普爾500指數的總回報。

表4-5 對衝基金表現

[1] 需要說明的是,對衝基金的beta通常小於1(例如,多空股票型基金通常被設計成beta接近0),所以在市場表現非常好的時段,回報率低於標準普爾500指數並不一定意味著投資組合的alpha是負的。