e1 John Hull 風險管理與金融機構 v5

2.4 投資銀行業

投資銀行從事的主要業務是為政府及企業發行證券和股票進行融資,其業務包括證券的發行、承銷以及向投資者配售。在一個典型的企業與投行的合約中,企業會註明其融資形式,即債券、股票或混合金融工具,例如可轉換債券(convertible bond)。發行證券要附有法律文件,法律文件中要闡述證券持有者的權利。通常還需要製作說明公司過去以及將來表現的招股說明書(prospectus)。發行證券的公司所面臨的風險包括重大法律訴訟等要被闡述清楚。證券發行過程中要有“路演”(road show)。在路演中,投行以及公司高管將會竭力爭取得到大型基金經理的青睞。投行與公司之間會對所發行的證券的價格達成協議,然後投行將證券在市場上進行銷售。投行與企業之間的協議可以有多種形式。有時發行證券是以私募(private placement)的形式。在私募形式中,證券將被賣給少數人壽保險公司或養老基金等大型機構投資客戶,投行從中收取手續費。另一種發行方式為公開發行(public offering)。在公開發行中,發行對象是一般的投資者。公開發行可以是代銷(best effort)模式或包銷(firm commitment)模式。在代銷模式中,投行盡其所能將證券在投資者中進行銷售,投行所得的收入與證券銷售量掛鉤;在包銷模式中,投行同意從證券發行人手中以固定價格買入證券,然後再以稍高的價格在市場上銷售。投行的盈利取決於證券售出價格和買入價格的差。如果因某種原因投行沒有將證券全部賣出,投行就只能持有這些證券。例2-1對以上兩種銷售模式的差別做了進一步說明。

【例2-1】 一家投行同意對ABC公司發行的5000萬份股票進行承銷,投行與ABC公司通過談判商定股票的目標價格為每股30美元,這意味著公司將取得30×5000萬=15億美元的資金。投行可以給客戶提供代銷模式。在這一模式中,投行每銷售1股將收取0.30美元的手續費,因此假定所有的股票均能在市場上售出,投行的收入為0.3×5000萬=1500萬美元;投行也可以提供另外一種銷售模式,即包銷模式。在這種模式中,投行以每股30美元的價格從ABC公司買入股票。

投行有信心可以賣出全部股票,但對賣出股票的價格沒有把握。為了保證對銷售風險有所認識,投行可以考慮兩種不同情形。在第一種情形下,投行可以以每股32美元的價格賣出股票;在第二種情形下,投行可以以每股29美元的價格賣出股票。

在代銷模式中,無論在哪種情形下,投行所取得的收入均為1 500萬美元,在包銷模式中,投行的收入與其賣出股票的價格有關,如果投行能夠以每股32美元價格賣出所有的股票,因為投行可以從ABC以每股30元的價格買入股票,所以其盈利為(32-30)×5 000萬=1億美元;如果投行只能以每股29美元賣出股票,投行仍需以每股30美元的價格從ABC公司買入股票,其損失為(30-29)×5 000萬=5 000萬美元。以上不同情形所對應的結果在下表中給出。投行的銷售決策取決於投行對於不同情形所認定的概率以及投行自身的“風險偏好”(risk appetite)。

如果一家公司已經是上市公司,在進行股票融資時,投行可以用新股發行前幾天的股價作為基準來確定新股出售的價格。一般增發股票的價格比當前股票價格要稍低一些,這時最大的風險來自增發之前股價大幅下跌。

2.4.1 首次公開募股

當一家非上市公司希望上市時,其發行的股票被稱為首次公開募股(initial public offering,IPO)。IPO股票的承銷一般是代銷模式。最初的合理發行價格難以確定,一般取決於投行對發行股票公司價值的估計。投行對公司市場價格的估計等於公司價值除以發行股票的數量。但一般來講,投行設定的價格會低於其市場價格。這是因為投行不想承擔股票不能賣出的風險(一般來講,投行每賣出一股,就會得到手續費,而與賣出的股票價格無關)。

市場上常常看到的一種情況是當股票在最初發行後,股票價格馬上會顯著上漲(有時會高達40%),這說明公司原本可以將股票價位定得更高來取得更多的資金。正因為如此,IPO對於許多投資者而言具有吸引力。投行常常將IPO分配給基金經理以及其他大公司的高管。投行這麼做的目的是在將來贏得更多的業務(投行的這一做法被稱為“違規派送行為”(spinning),通常監管人員對這一行為嗤之以鼻)。

2.4.2 荷蘭式拍賣

一些公司用荷蘭式拍賣(Dutch auction)的方式來進行IPO發行。在一個常規的IPO發行過程中,發行公司要提供一個招股說明書並進行路演,購買股票的個人或機構客戶要表明希望買入股票的價格和數量。股票首先分配給出價最高的客戶,然後分配給出價次高的客戶,依此類推,直到股票全部售完為止。全部成功中標者所需支付的最後價格為所有股票分配完時,最後一個投標者所出的價格。例2-2說明了荷蘭式拍賣過程。

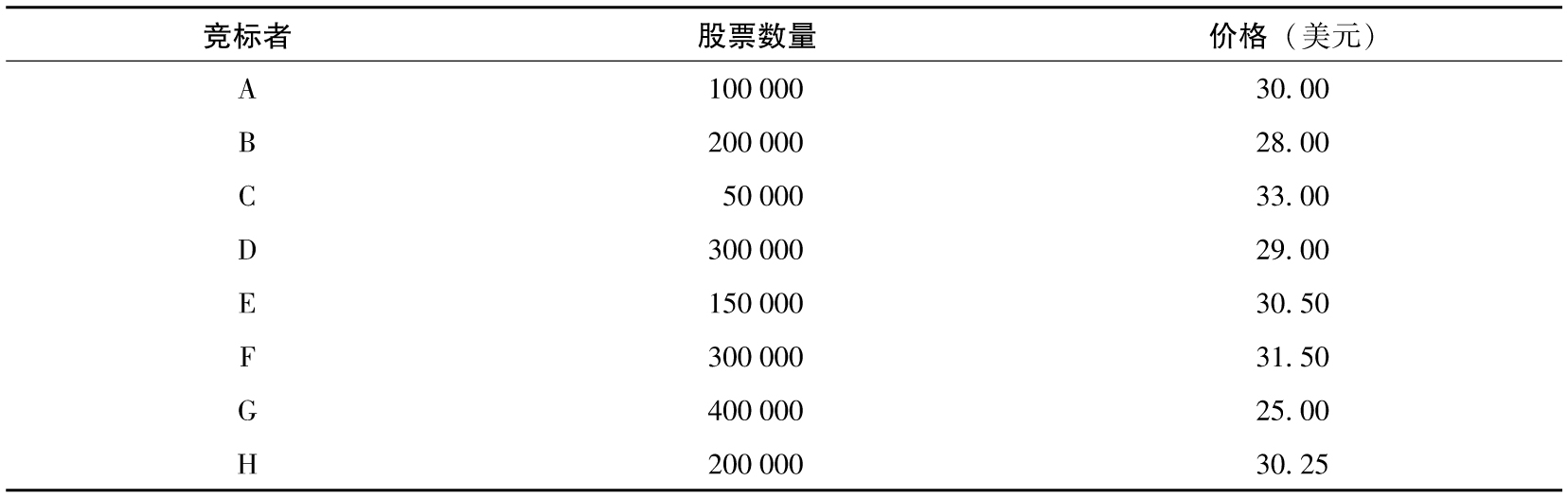

【例2-2】 一家公司想在IPO中賣出100萬份股票,該公司決定採用荷蘭式拍賣形式進行發行。下表顯示了投標人所給出的價格。在這一例子中,股票會首先分配給C,然後是F,然後是E,然後是H,然後是A。到此為止800000份股票已全部被分配,接下來最高的競標價由D給出,投資者D想買入300000份股票,因為這時只有200000份股票沒有被分配,投資者D只能買入其競標數量的2/3。最終,所有投資者需要付出的價格與D的競標價相同,即29美元。

荷蘭式拍賣解決了傳統IPO過程中的兩個潛在問題。首先,市場的出清價(例2-2中的29美元)相當於所有的潛在投資者進行競標後的市場價;其次,避免了投行進行IPO發行時給予某些客戶不當優惠的現象。但是,在這一過程中,IPO公司不能充分利用投行與其大型客戶之間的業務關係,而這些關係通常可以幫助投行快速地完成IPO股票銷售。一個非常著名的使用荷蘭式拍賣的IPO案例是2004年穀歌的上市,其過程在業界事例2-1中進行了討論。

業界事例2-1

谷歌的首次公開募股

著名的網絡搜索公司谷歌決定在2004年公開上市發行股票。該公司選擇了荷蘭式拍賣形式。其IPO過程由兩家投行,即摩根士丹利(Morgan Stanley)及瑞士信貸第一波士頓(Credit Suisse First Boston)來協助。美國證券交易委員會(SEC)批准谷歌的融資限額為2 718 281 828美元(為什麼是這麼怪的數字?因為數學常數e=2.718 281 8…)。谷歌採用的IPO方法並不是純粹的荷蘭式拍賣,因為谷歌保留了權利,在看到投標結果後,可以改變發行股票的數量以及給每一個投標者分配的股票比例。

有些投資者認定股票的預期價格會高達120美元。但是當谷歌看到投標後,決定發行股票的數量將為19 605 052股,每股價格為85美元(這意味著谷歌所取得的資金總額為19 605 052×85,即16.7億美元)。競標價為85美元或更高的投資者取得的股票數量為其投標數量的74.2%。谷歌IPO的日期為2004年8月19日。許多公司很可能會給出價85美元及以上的競標者分配其初始競標數量100%的股票,並因此取得22.5億美元而不是16.7億美元的資金。谷歌之所以給競標人分配的股票份額這麼低,也許是因為它(股票代號為GOOG)準確地估計到自己可以在市場上以更高的價格出售剩下的股票。

谷歌最初的市值為231億美元,其中的90%由僱員持有,僱員包括公司的創立者謝爾蓋·布林、拉里·佩奇和公司首席執行官埃裡克·施密特。在股票發行後第一個交易日,谷歌的收盤價達100.34美元,比最初發行價高出了18%。在第二個交易日,股票又上漲了7%。谷歌的最初發行價確實是低估了,但其低估的程度比利用傳統IPO方法發行股票的其他高科技公司要小。

谷歌IPO的費用(即向投行支付的費用)為其所得融資量的2.8%,其他採用常規IPO的公司所支付費用平均為4%。

谷歌IPO過程中出現了一些錯誤,但幸運的是這些錯誤沒有對谷歌的上市計劃造成影響。謝爾蓋·布林和拉里·佩奇在2004年4月接受了《花花公子》(Playboy)雜誌的採訪,採訪內容發表在《花花公子》9月期雜誌上。這違反了SEC的規定。SEC要求在IPO之前,要有一個“靜默期”(quiet period)。在靜默期內,公司不能進行任何股票促銷活動。為了避免SEC的處罰,谷歌在向SEC遞交的申請中附上了《花花公子》雜誌的採訪內容(並附上了一些關於實際情況的說明)。谷歌還曾“忘記”對2 320萬份股票和560萬份股票期權進行登記。

谷歌股票價格在IPO後一路攀升。在1年後(2005年9月),谷歌又增發14 159 265股,每股價格為295美元,共融資41.8億美元(為什麼數字又是這麼怪?因為數學常數π=3.141 592 65…)。

2.4.3 顧問服務

除了幫助公司發行證券,投資銀行也為企業併購、退出、重大重組等活動提供諮詢服務。投行可以幫助企業尋求併購合夥人、收購對象,也可以幫助希望出售某些分支機構或子公司,從而從投資中退出的企業中尋找潛在買家。投行還可以為已成為併購目標的公司提供顧問服務。在某些情況下可以為公司提供避免被併購的應對措施。這些措施被稱為毒丸(poison pill)。毒丸的例子如下:

(1)一家潛在的目標公司可以在其公司章程中加入如下條款:當另一家公司持有的股份數量超過全部股份的1/3時,其他持股人有權以最近市場平均成交價兩倍的價格向該公司出售自己持有的股票。

(2)一家潛在的目標公司可向其核心僱員發放僱員股票期權。當公司被收購時,期權持有者可以馬上行使期權。這種做法可以使核心僱員在公司被收購時立刻出走,從而給公司新主人只留下一個空殼。

(3)一家潛在的目標公司可以在其公司章程加入新的條款,規定新擁有者不能在買入公司後的1年或2年內更換現任董事會成員。

(4)一家潛在的目標公司可以發行優先股(preferred share),這些優先股在公司的控制權變更時自動轉換為普通股。

(5)一家潛在的目標公司可以在其公司章程中加入新條款,規定現有持股人有權在公司被收購時或收購後,以低價買入公司股票。

(6)一家潛在的目標公司可以改變其投票制度,使得管理層持有的股票所對應的投票權大於其他持股人所擁有的股票。

毒丸方案在美國之外的許多國家是違法的,該方案的執行一定要獲得股東批准。一般來講,股東會反對毒丸方案,因為這類方案以公司管理人員的利益為出發點。在業界事例2-2中我們討論了仁科公司所提出的異乎尋常的毒丸計劃。

業界事例2-2

仁科公司的毒丸計劃

2003年,經營人力資源系統的仁科公司(People Soft)對甲骨文公司(Oracle)的收購意向十分擔憂。甲骨文公司的業務專長是數據庫管理系統。為了避免被收購,仁科公司向其客戶提供了非同尋常的擔保。擔保聲明如果在2年內仁科公司被收購,並且在4年內公司提供的客戶支持服務有所減少,客戶可以提出退款,退款數量為客戶付出的軟件使用授權費的2~5倍。這一擔保可能會給甲骨文公司帶來高達15億美元的費用。仁科公司提出的擔保遭到了股東的反對(因為這一擔保明顯與股東利益不一致)。仁科公司在2004年4月終止其擔保承諾。甲骨文公司最終在2004年12月買入了仁科公司。雖然仁科公司的某些職位被撤銷,但甲骨文公司還是保留了仁科公司產品開發部以及產品支持部門90%的職位。

估值、戰略和戰術是投資銀行提供諮詢服務的幾個關鍵層面。例如,某投行為公司A提供關於買入公司B的諮詢服務,投行首先要對公司B有一個合理估值,併為公司A估測在兩家公司合併後的增效作用(synergies),同時投行也要替公司A考慮應向公司B的股東提供現金還是換股交易(share for share exchange,即以一定數量公司A的股票換取公司B的股票),最初的出價應為多少?為了保證交易成功,最終的底價應為多少?投行要考慮以什麼方式接觸公司B的高管,以及高管會被什麼樣的條件打動。投行要判斷出這項收購協議是否會被認為是惡意的(即公司B的管理層會反對)或者是善意的(即公司B的管理層會支持)。在某些情況下的併購會涉及反壟斷法律問題,這時的收購定要有政府有關部門的批准。