e1 John Hull 風險管理與金融機構 v5

2.2 小型商業銀行的資本金要求

為了說明資本金在銀行業務中的作用,在這裡我們假想出一個名叫DLC的銀行(Deposits and Loan Corporation),DLC銀行只經營傳統的存貸款業務,表2-2是該銀行在2018年年末的資產負債表,表2-3是其在2018年的利潤表。

表2-2 DLC銀行在2018年年末的資產負債表 (百萬美元)

表2-3 DLC銀行在2018年的利潤表 (百萬美元)

表2-2顯示這家銀行有1億美元的資產,其中大部分(佔80%)是銀行發放給私人及小型企業的貸款。現金及有價證券佔總資產的15%,另外5%的資產由一些固定資產(建築、設備等)組成。可見,DLC 90%的支撐資產的資金來源於客戶各種形式的存款,另外5%的資金來源於次優先級長期債券(subordinated long-term debt,這種債券由銀行發行,破產清算時其優先級低於銀行吸收的存款)。最後5%的資金來源於股東擁有的股權資本。股權資本由股東最初的現金投資及銀行的留存收益(retained earning)所組成。

現在讓我們考慮表2-3所示的2018年的利潤表。表中第一項收入為淨利息收入,此項收入為利息收入與利息費用的差,這項收入佔總資產的3%。管理利息收入並在不同利息環境下達到利息收入平穩對銀行至為重要,在第9章中我們將進一步討論這一點。

表中第二項為貸款損失。這裡的損失量佔當年總資產的0.8%。顯然,信用風險的管理及其量化對銀行至關重要。但在貸款前,無論銀行如何謹慎地評估客戶的財務狀態,部分客戶仍然會違約,從而造成貸款損失。在不同的經濟條件下,貸款的違約率會有所浮動。在某些年,貸款違約率會較低,而在其他年,違約率會較高。

下一項內容為非利息收入。這項內容是銀行非信貸業務所帶來的收入,其中包括為客戶提供服務收取的各種費用。在DLC銀行的利潤表中,非利息收入佔總資產的0.9%。

表中最後一項為非利息費用,在這個例子中,該項佔整體資產的2.5%。非利息費用包括利息以外的其他所有費用,其中包括薪水以及同技術有關的其他開銷等。在一些大型企業中,如果不小心控制,此項費用將會有逐年增長的趨勢。銀行應儘量避免訴訟、業務停頓、僱員欺詐等事件造成的損失。與這些損失相關的風險被稱作操作風險(operational risk)。在第23章中,我們將對此項風險進行討論。

資本充足率

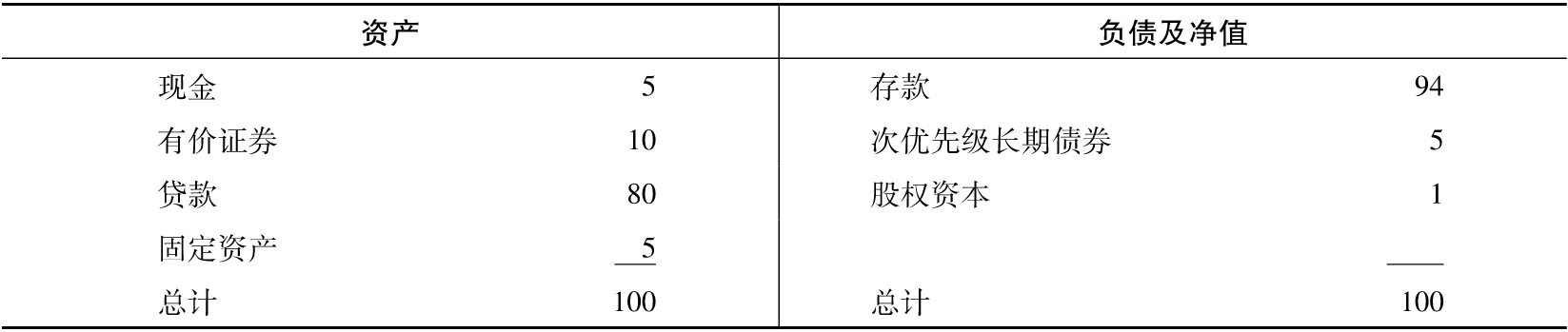

衡量銀行表現的一個指標是淨資產收益率,即股權收益率(return on equity,ROE)。如表2-2和表2-3所示,DLC銀行的稅前ROE為0.6/5或12%。如果這個表現不能令人滿意,DLC銀行可採用以下手段改善ROE:回購部分股票,並以吸納的存款替換它們。這樣股權資本降低從而導致ROE提高。例如,如果採用表2-4所示的平衡表,將股權佔總資產的比率降低為1%,並將存款提高為總資產的94%,則DLC銀行的稅前ROE會猛增到60%。

表2-4 DLC銀行對應於資本充足率為1%情形下的資產負債表 (百萬美元)

DLC銀行到底需要多少股權資本呢?一種回答這一問題的方法是考慮在極端條件下,銀行是否可以生存。假定在第二年經濟極為蕭條,銀行的貸款損失佔資產的比率上升了3.2%,達到4%。我們假定銀行的其他收入沒有受到影響。在此情形下銀行的稅前運營損失佔資產的2.6%(0.6%-3.2%=-2.6%)。假定稅率為30%,在此稅率下,稅後損失佔資產的1.8%。[1]

表2-2顯示出股權資本佔資產的5%,佔資產1.8%的損失雖然令人失望,但對銀行來講,仍然可以承擔得起,資本充足率這時會減至3.2%,即使第二年有一個類似的損失,資本金也不會被徹底耗盡。

如果DLC銀行採用瞭如表2-4所示的更加激進的資本結構,則其生存的可能性會大大降低。在這種情形下,損失為資產4%會徹底耗盡股權資本,這樣的損失會使銀行陷入巨大的財務困境之中。毫無疑問,在困境之中銀行希望提高資本金持有率,但在一個虛弱的財務狀況下,銀行幾乎不可能找到自己所尋求的資本。在銀行危機到來時,會造成存款人的“擠兌現象”(run on deposit,這時所有的存款人可能會同時提取存款)。這樣的事件可能會造成銀行破產,如果所有資產可以以賬面價格賣出(這是一個很樂觀的假設),長期債權人可以收到420萬美元而不是500萬美元的本金(長期債權人吸收了超出股權資本部分的損失),而存款人能得到全額的存款。

顯然,銀行的股權資本只佔資產的1%是不充足的。如表2-2所示,股權資本佔資產的5%更為合理一些。我們注意到股權資本及次優先級長期債券都是資本的來源,股權資本給銀行在不利情形下提供了最好的保護(在我們的例子中,當持有500萬美元而不是100萬美元的資本時,銀行是不太可能會破產的),次優先級長期債券在破產時排名低於存款,但是次優先級長期債券抵禦風險的效果不如股權資本,我們的例子顯示次優先級長期債券並不能抵禦銀行破產。

在第15~18章中,我們將會看到銀行監管機構一直在積極地參與銀行資本金充足率的管理,以保證銀行有足夠強的能力抵禦風險。風險類型包括市場風險、信用風險及操作風險。股權資本為第一類資本(tier 1 capital),而次優先級長期債券為第二類資本(tier 2 capital)。

[1] 假設稅收損失可以結轉以抵消以前的利潤。