e1M Stephen Robbins 管理學 v07

6.3 控制的焦點

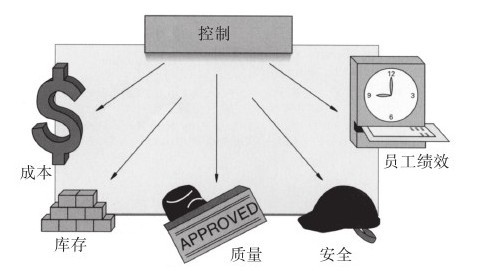

主管控制什麼?他們的控制努力主要集中在以下4個方面:成本、庫存、質量和安全。同樣重要的是,主管也要控制員工的績效(見圖6-7),因為績效評估是你管理員工的關鍵部分。我們將在第12章對績效評估詳加介紹。

圖 6-7 控制的焦點

小測驗6-1

1.衡量績效,並與標準相比較,然後採取改正行為,以上都屬於:

a.監管過程

b.控制過程

c.價值鏈過程

d.以上都不是

2.所有活動中都可能出現的績效偏差叫作:

a.測量過程

b.標準差

c.偏差範圍

d.標杆分析

3.是對某一項過程中所有事件按順序進行形象的表示。

a.流程圖

b.散佈圖

c.因果圖

d.控制圖

4.以下哪一種不是控制?

a.預防控制

b.同步控制

c.立即控制

d.矯正控制

6.3.1 你應該控制哪些成本

你經常受到來自要求控制成本的壓力。讓我們看一看你最有可能碰到的成本類型,並研究一個普遍的成本節約計劃。

主要的成本類型 下面列出的是主管接觸到的和需要監控的成本類型。

(1)直接人工成本——直接從事製造或配送產品或服務的人工支出。例如,工廠裡的機器操作工或學校裡的教師。

(2)間接人工成本——不是直接從事製造或配送產品或服務的人工支出。例如,成本會計人員、人力資源招聘人員和公關專家。

(3)原材料成本——直接製造產品或服務的原材料的支出。例如,豐田工廠的薄板鋼或Wendy用於做漢堡包的圓麵包。

(4)支持性的供應成本——用於購買必需的但不成為最終產品或服務的一部分的材料。例如,豐田工廠使用的清潔劑,安泰人壽公司(Aetna Life)用於複印的開支。

(5)公用事業設施成本——用於電力、煤氣、供水和其他類似公用設施的支出。例如,地區辦事處每月的電費賬單。

(6)維護成本——維修和維護設備和設施發生的材料與人工支出。例如,美國大陸航空公司修理設備的零件或噴氣發動機的維護技師的支出。

(7)廢料成本——不能再利用的產品、零件或服務所造成的費用。例如,漢堡王賣不出去的新鮮油炸土豆,或美泰克(Maytag)工廠的廢金屬。

通常,你應有一份控制主要成本的預算。通過監控每項成本支出,就可以使成本保持在預算之內。

成本節約方案 成本太高的時候,你就極可能被要求制定節約開支的方案。自從20世紀80年代末起,美國公司就開始努力降低成本,以提升它們在國際競爭中的戰略地位,其中有很多方面都會對主管產生直接影響。例如,通過使用自動化設備取代人力,重新設計工作流程等方法提高效率,降低直接人工成本。大量裁減在研究部門、人力資源部門及事務部門從事支持性工作的人員,以大幅削減間接人工成本。這樣,培訓、公務旅行、電話、影印、電腦軟件和辦公用品等類似的支出都能得到大幅的削減。

下面是指導你節省部門開支的6點措施: [1]

(1)改善方法。停止不必要的工作,引進新的工作方法提高工作效率。

(2)均衡工作量。工作量出現高峰和低潮都是工作效率不高的表現。通過均衡工作量,可以減少員工人數及加班。

(3)將浪費降至最低。在沒必要的地方開燈、濫用辦公用品、閒散人員、設備使用不當和浪費原材料等,都將大大增加所在部門的開支。

(4)配備現代化設備。騰出預算購置新設備取代那些過時的破舊機器、電腦或類似的設備。

(5)在員工培訓方面投資。如果不注意讓員工學習新的技能,他們就會和機器一樣變得過時。

(6)選擇性地削減開支。避免一刀切的做法。有些人或小組比其他人有更重要的貢獻。要在削減開支後能產生最大效益的環節進行開支削減。

[1] 基於J.J.Semrodek, Jr.,“Nine Steps to Cost Control,”Supervision Management(April 1976).pp.29-32.