e3 Jay Barney 戰略管理 獲取持續競爭優勢 v4

11.2.2 科層治理和範圍經濟

然而,範圍經濟的存在只是公司多元化具有經濟價值的必要條件,而非充分條件。沿用第10章中的邏輯,範圍經濟的存在並不意味著公司為了實現這些經濟就可以把多元化業務導入到公司邊界中來。相反,為了使公司多元化具有經濟價值,範圍經濟不僅必須存在,而且在公司邊界內實現經濟價值所消耗的成本必須比其他治理方式所消耗的成本要低。其他治理方式包括中介和市場治理形式。2

因此,前面在第10章為縱向一體化決策建立起的邏輯機制對公司多元化決策也是同樣重要的。鑑於交換價值對於制定縱向一體化決策是十分重要的前提條件,範圍經濟的存在構成了制定公司多元化決策十分重要的前提條件。給出這些先決條件,選擇怎樣組織交易,是縱向一體化或者是公司多元化,則取決於交易成本、競爭能力以及實物期權等因素。

在實現多種業務所包含的範圍經濟時,如果特定交易投資水平很高的話,通過非科層的方式實現經濟價值的機會主義威脅也可能會很大,交易成本理論建議這種交易應當通過公司科層進行治理。在第10章中,科層治理意味著縱向一體化;在本章中,科層治理意味著公司多元化。

如果一家公司已經擁有有價值的、稀缺的和難於模仿的資源和能力,並尋求運用這些能力創造範圍經濟,那麼這種努力應當在企業邊界範圍內來實現。在這種情況下,公司多元化能夠使基於範圍經濟的競爭優勢資源更加私有化。同樣,在公司邊界內管理範圍經濟,企業能夠更多地佔用其所創造的經濟價值。另外,如果另一個企業擁有能夠創造範圍經濟所必需的有價值的、稀缺的、難於模仿的資源,而收購和開發這些資源的成本又太高(由於路徑依賴、不確定性或社會複雜性),公司多元化的成本和利用科層制治理方式實現範圍經濟的成本就十分高昂。在這種情況下,中間治理是實現範圍經濟的首選治理形式,即使在交易中存在機會主義威脅也不例外。在第13章中我們將更加詳細地討論戰略聯盟。

當範圍經濟的價值存在較大的不確定性時,實物期權邏輯(在第8章和第10章中有所探討)表明公司應選擇等級較少的治理形式實現經濟價值,從而保持戰略彈性。

綜合考慮,根據第10章中闡述的縱向一體化邏輯,只有在其他實現範圍經濟的方式無效時,公司多元化戰略才具有經濟價值。當為了實現範圍經濟需要進行大量的特定交易投資,並且該範圍經濟可能成為多元化公司的一種可持續競爭優勢來源時,那些其他實現範圍經濟的方式可能是無效的。

公司多元化中科層治理和股東利益

通過運用第10章中闡述的治理邏輯對公司多元化做出解釋,有利於理解公司外部股東在什麼條件下投資於一家追求多元化戰略的公司是有利的。一般來說,外部股東可以避開公司經理人,通過投資多元化的股票投資組合而獲得許多與公司多元化有關的範圍經濟,而且,這些股東幾乎不用付出任何成本。在這種情況下,在公司中“僱用”經理來為外部股東管理多元化的投資幾乎是沒有經濟意義的,尤其是當組織一家多元化的公司成本非常高昂的時候。相反,從公司外部股東的觀點來看,當投資者擁有多元化股票組合的成本過高而不能獨立在實現範圍經濟時,公司就具有了追求多元化戰略的經濟意義。

但是,公司的股權投資者什麼時候才會發現依靠他們自身實現範圍經濟成本過高呢?治理邏輯表明,當範圍經濟的實現需要進行高級的專用資本投資或者當範圍經濟能夠成為持續競爭優勢的來源時,股東將會發現僅依靠他們自身成本太高而不能實現範圍經濟。當實現範圍經濟需要進行大量的專用性投資時,外部股東將願意僱用經理人直接管理這些交易。在這種情況下,在企業邊界內實施公司多元化就可以為外部股東創造經濟價值,因為經理能夠比外部股東更好地處理機會主義問題。當範圍經濟有創造持續競爭優勢的潛力時,這種範圍經濟一定是有價值的、稀缺的和難以模仿的。就像第5章所表明的那樣,稀缺的和難以模仿的資源和能力通常很難被外部人員所理解。在本章,外部股東將會願意僱用經理人員,因為他們能夠更好地理解公司內部所控制有價值的、稀缺的和難以模仿的範圍經濟。因此,在企業邊界內實施範圍經濟也為外部股東創造了經濟價值。

另外,只有當外部股東不能依靠自身實現多元化戰略時,才會認為由公司來追求多元化戰略同樣對他們也是有利的,這一點引發了有趣的組織問題。因為外部股東不能依靠自身實現這些機會,他們必須依靠經理人員來實現。然而,在追求多元化戰略時,經理人員和股東的利益並不總是一致的,這將會導致第12章中將會詳述的代理問題。

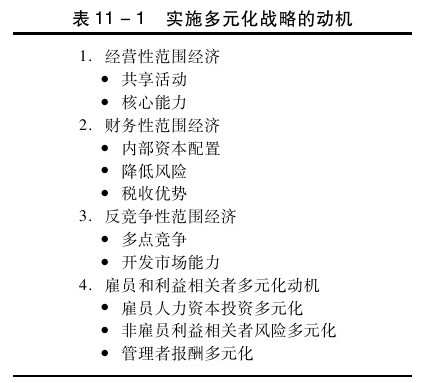

可能會引發公司多元化的潛在範圍經濟已經在文獻討論過。最主要動機中的一部分已經在表11-1中列出來。這些動機可以根據如何滿足兩條價值創造標準而變化。一些動機是根據真實的範圍經濟,但外部股東可以通過自身以低成本實現。一些不能被外部股東創造,但是不清楚不等式11-1是否被滿足。並且,有一些滿足兩個條件。3