e3 Jay Barney 戰略管理 獲取持續競爭優勢 v4

10.2 縱向一體化的經濟價值

我們可以把縱向一體化理解為企業在管理它們的經濟交易中制定的治理選擇的特例。在所有的治理決策中,經理們面臨的問題是,採用什麼方法才能最有效地管理或者治理給定的有潛在價值的交易?如果收益大於成本,那麼縱向一體化就是一種有價值的治理形式。以下內容將討論縱向一體化作為一種治理形式的收益和成本。

縱向一體化是企業治理經濟交易的一種重要方法,但它並不是經理們唯一的治理選擇。經理們可以用來有效治理有潛在價值的交易的機制選擇如圖10-1所示。在一個極端,交易各方可以通過一個沒有特性和名稱的市場產生聯繫,並且完全依賴市場決定的價格來管理交易。這種方法被稱為市場治理,交易雙方也可以使用各種既非市場治理又非縱向一體化的方式來管理交易。這種方式包括建立合資企業和其他的戰略聯盟,被稱為中間治理。在另一個極端,採用縱向一體化的方式管理交易。當交易涉及一個產品或者服務的價值鏈中的不同環節時,這種治理形式就被稱為縱向一體化。將交易納入企業邊界之中,這種方式也被稱為層級管理。5層級管理意味著將交易納入企業邊界之內,一個原本由交易雙方管理的交易,現在由第三方來管理,這個第三方擁有一些控制交易雙方行為的權力。

本章基於三種理論來解釋縱向一體化如何為企業創造價值:交易成本經濟學、能力理論和實物期權理論。後面兩種理論在本書中已經討論過,第5章中談到了基於能力視角的資源基礎理論,第8章談到了實物期權理論中的彈性理論。

儘管這些方法在細節上都不盡相同,但它們都開始於一個共同的假設——除非有特別令人信服的理由,企業並不傾向於實施縱向一體化。這是因為使用市場治理的方式比使用中間治理或層級治理的方式成本要低得多。因此,有關縱向一體化研究普遍認為,不要進行縱向一體化,除非有充分的理由證明這樣做的好處。

事實上,諾貝爾經濟學獎的獲得者羅納德·科斯,在分析縱向一體化時提出這樣一個問題:既然市場在管理經濟交易中是有效的,為什麼企業還會存在?一個諸如紐約股票交易所這樣的市場每天可以協調成百上千萬的人的交易。這些人彼此不認識,甚至不用見面,但依然可以有效地進行交易。為什麼如此有效的交易方式要被那麼多現代企業中明顯無效和拙劣的官僚主義所代替?科斯對這個問題的答案是,有時候使用市場管理交易是有成本的。當這些成本過高時,市場就會失靈,從而被其他的治理形式所代替,包括層級治理和縱向一體化。6

因此,只有當市場失靈時,企業採取非市場化的治理形式來進行交易才是有效的。從這個意義上講,本章關於縱向一體化的三種解釋可以理解為找出不同的方式證明採用非市場化的治理方式相對於採用有效的市場形式更為合理。

10.2.1 機會主義的威脅和縱向一體化:交易成本經濟學

決定是否要進行縱向一體化的最重要的框架之一是交易成本經濟學。7交易成本經濟學的基礎是,如果某個交易是有潛在價值的,那麼無論是市場治理、中間治理還是層級治理,都是出於兩個目的:①減少交易雙方在交易中受到不平等剝削的風險;②以最低的成本做到這一點。正如在第9章中所談到的,在很多經濟交易中,儘管有強烈的為實現交易利益而相互協作的激勵,但也存在欺騙的動機。這種欺騙可以存在於任何經濟交易中,包括以市場和層級形式進行治理的交易中。在交易成本經濟學中,這被稱為機會主義的威脅。當交易一方利用對方的劣勢時,機會主義就會存在。

因此,治理的目的,是創造一個能夠發現機會主義並對交易中的機會主義者施加影響的制度框架,至少交易成本經濟學的邏輯是這樣認為的。如果交易治理機制安排得當,那麼交易雙方就會發現他們理性的自利行為是不要做出機會主義行為,因為機會主義行為會被發現並受到制裁。在這種情況下,交易雙方會發現機會主義行為成本太高,交易便可在機會主義行為風險很小的環境中進行下去。

總之,治理機制設計得越好,發現機會主義的範圍就越廣,這一機制在管理機會主義方面的用途就越廣泛。這一發現表明,中間治理形式比市場治理形式管理機會主義的範圍要廣,層級治理形式比中間治理形式管理機會主義的範圍要廣(見圖10-1)。如果所有的交易者都為最小化機會主義擔心,那麼他們就會選擇精心設計的治理機制,而縱向一體化就是設計得最精緻的治理形式。

然而,最小化機會主義威脅並不是交易方唯一需要擔心的問題。他們還必須關心管理機會主義的成本。治理是需要成本的。一般來說,治理機制設計得越精緻,治理的直接成本就越高。8也就是說,市場治理的直接成本低於中間治理的直接成本,中間治理的直接成本低於層級治理的直接成本。因此,如果所有的交易者都要為最小化管理機會主義成本擔心,那麼他們就會選擇市場治理形式。

不過,交易方既希望機會主義的威脅最小化,又希望治理成本最小化。因此理性的經濟參與者都會選擇能夠將特定的交易中的機會主義威脅最小化的治理機制。

1.機會主義威脅的決定因素

在交易成本經濟學的框架中,選擇適合特定經濟交易的治理形式依賴於交易中的機會主義威脅。因此,特定經濟交易中機會主義威脅的決定因素有哪些,成為一個重要的問題。很多理論和實踐都提出了這樣一個問題。9關於該問題的研究已經識別出了決定一個經濟交易中機會主義威脅的兩個主要因素:交易中投資的專用性水平和交易中的不確定性、複雜性水平。這兩個因素衍生出兩個有關縱向一體化的核心命題,總結如下(見表10-1)。

專用性投資和機會主義 當一項投資在一個特定交易中的價值大於它在其他任何交易中的價值時,就可以說該投資具有專用性。因此,如果A公司投資了一項特殊的技術,該技術只能用於與B公司的交易中,那麼A公司的投資就具有專用性。如果B公司沒有進行相似的投資,那麼B公司就可以剝削A公司的投資。B公司能夠剝削的投資等於該投資的最優用途價值和次優用途價值之間的差價。如果這一投資的的最優用途(在A公司和B公司之間交易)價值是10000美元,次優用途(在A公司和其他公司之間交易)價值是500美元,那麼沒有做出這項投資的公司能夠從做出這項投資的公司竊取9500美元,只要竊取的價值小於9500美元,那麼對於已經做出這項投資的A公司來說,繼續與B公司交易是明智的,而不是取消與B公司的交易,只獲取500美元。

機會主義行為威脅的一個重要含義是,與對交易專用性投資水平要求較低的交易相比,對於交易專用性投資水平要求較高的交易更可能採用較為精緻的交易治理機制,包括縱向一體化的層級治理。相對於非層級治理機制,層級治理在發現和控制專用性投資的機會主義行為方面具有更精緻的機制。例如,市場治理機制必須依賴價格和簡單的合同來發現和控制機會主義威脅,中間治理機制必須依賴更為精緻的合同和反向權益投資,但層級治理則不僅利用價格機制(如第12章中詳細討論的轉移價格)和合同,而且可以利用管理層級來發現和控制機會主義。

有人提出管理層級通過管理命令來控制機會主義的威脅。如果交易一方或者多方表現出風險行為,層級機構中的管理者能夠通過實施密切監督和使用層級權威來懲罰機會主義者,保證交易繼續進行下去,這就是管理命令。在極端情況下,層級治理框架中出現風險行為的個人可能被解僱,並被那些具有較小類似行為傾向的人所代替。10

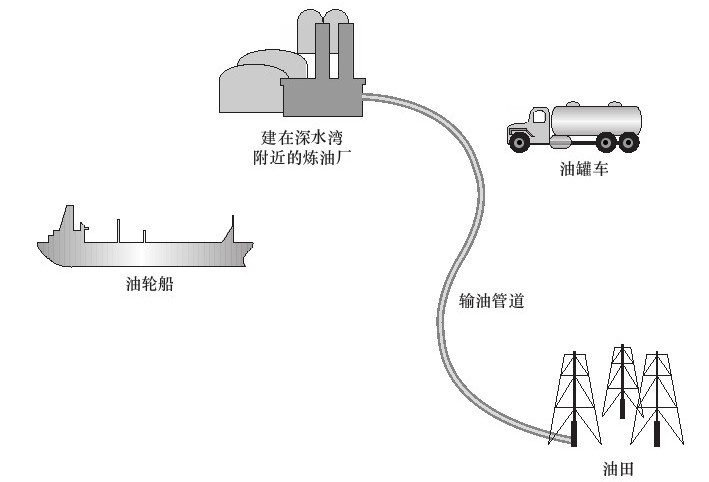

例如,考慮圖10-2所描述的一個煉油企業和一個管道運油企業之間的關係。假設煉油廠建在一個深水海灣的邊上,並使用大型油輪運輸原油。假設油田距離煉油廠只有幾英里,並且從油田到煉油廠唯一的運輸工具是比使用油輪成本更高的卡車。再假設一家管道運油公司與煉油廠聯繫,提出如果煉油廠同意在一定時期內,比如說5年內以協定的價格從管道運油公司購買一定數量的原油,管道公司將建造一條從油田通往煉油廠的運油管道。如果談判能夠達成合理的價格,煉油廠可能會發現這種提議很有吸引力,因為使用管道運輸原油的成本低於使用油輪或者卡車運輸原油的成本。基於這種分析,煉油廠和管道公司很可能會利用這一交易機會。

然而,從管道公司的角度看待這次交易。假設合同簽訂並且事情在5年內進展順利——實現預測到這5年內大多數可能發生的事情,並且制定了適當的合同保證書。然而,現在要重新談判供給合同了。誰在談判中會受到風險威脅呢?如果利用運油管道時煉油廠的價值是100萬美元,但用卡車或油輪運油,煉油廠的價值會降低到90萬美元,煉油廠就進行了一些專用性投資,但是管道公司所進行的專用性投資更大。如果管道公司向煉油廠輸油的話,輸油管道的價值能達到75萬美元。如果管道公司不使用該管道輸油,那麼該管道的價值將十分有限——要麼廢棄,要麼(有可能)用作世界上最大的封閉滑水道。如果不使用該管道向煉油廠輸油時管道的價值只有1萬美元,那麼管道公司在重新談判過程中將面臨巨大的機會主義風險。

當然,管道公司也不會坐以待斃。這些經理們將會預期到重新談判中可能遇到的這些問題,從而在第一個合同期限內抬高原油價格,高到即使重新談判不成功,關閉這一管道,這一風險投資也有利可圖。當然,這一策略將使管道原油價格大幅上升,甚至高到與使用油輪和卡車運輸的原油成本相當的程度。

因此,在進行交易專用性投資後,再續簽合同可能會使管道公司在談判過程中受到風險的威脅。另外,管道公司為了保護自己的利益而抬高管道運輸原油的價格,煉油廠可能就不會同意建造這條管道。這是一個典型的市場失靈的例子,市場治理無法保護交易各方不受機會主義的威脅。如果交易繼續下去,必須使用另外的治理機制。

煉油廠和管道公司管理這一困局的一個選擇是建立某種形式的戰略聯盟,甚至建立這兩個企業都擁有權益的合資企業,共同經營原油管道和煉油廠。詳細的治理選擇方案見第13章。如果不能利用戰略聯盟來解決交易中的機會主義問題,那麼這些企業可能會傾向於選擇層級治理和縱向一體化,例如,通過煉油廠收購運油管道公司。如果設計得當,層級治理在促進管道建成的同時,能夠使交易中的機會主義風險最小化。

不確定性、複雜性和機會主義 交易中不確定和複雜性水平也是決定交易中機會主義威脅程度的一個重要決定因素。如果在交易發生之前交易各方能夠預測的交易中的所有細節,它們就能預測到交易各方可能採取的全部機會主義行為。在這種情況下,通常可以把交易發展過程中的方方面面以及各方的權利和責任,寫進一份相對完整的合同中。在這種確定和相對簡單的交易中,由於不會發生不愉快的意外,機會主義不是一個重要的威脅。

然而,在一項具有高度不確定性和複雜性的交易中,對於交易各方來說,預測交易發展過程中的所有方面,即使不是不可能的,也會是十分困難的。特別是很難預測到交易的發展如何影響不同的交易方採取機會主義行為的能力。與可以預期交易各方機會主義行為的可能來源的情況相比,不能預測到機會主義行為的可能來源情況下的機會主義威脅更大。

當交易中的不確定性和複雜性程度較高時,機會主義的威脅也會較高,更多的成本較高但精心設計的治理機制可能比較適用,包括縱向一體化。縱向一體化可以用於管理交易發展過程中的不確定性和複雜性問題。因此,即使一開始無法預測機會主義有可能的來源,但隨著時間的發展,這些機會主義威脅的來源都會被發現。層級管理創造了發現機會主義來源的環境,而且一旦發現了機會主義,可以用一種避免與機會主義行為相關責任的方式加以管理。

2.縱向一體化交易成本模型的經驗驗證

在經濟學、組織理論和戰略管理領域對交易成本邏輯已經有了大量的經驗研究。很多研究結果都支持交易成本邏輯的基本思想,如有人提出機會主義的威脅很大程度上決定了經濟治理的形式,交易各方將採取那種以儘可能低的成本減少機會主義威脅的治理形式。

例如,一些學者認為,與那些不需要進行交易專用性投資的企業相比,進行交易專用性投資(如建造工廠和購買設備)的企業更可能實施縱向一體化。11其他學者研究了交易專用性人力資本投資對於縱向一體化決策的影響,發現交易專用性人力資本投資越多,企業越可能通過層級治理形式來管理交易。12還有人研究了區位專用性投資(類似於前面提到的煉油廠/運油管道公司的例子)對於縱向一體化投資決策的影響,發現一個投資中的區位專用性越強,企業越有可能使用層級治理機制進行管理。還有一些學者發現,當只有少量的購買者和供給者時(常常反映在存在交易專用性的情況在),相對於中間治理機制和市場治理機制,企業更有可能採用縱向一體化的層級治理機制。13

這些研究中的大多數研究都分析了不同形式的交易專用性投資對於縱向一體化決策的影響。多數證據表明,平均來講,交易專用性投資程度越高,企業越有可能採用縱向一體化的層級治理形式。有關交易中的不確定性和複雜性對於縱向一體化決策的影響也有很多研究,不過這些研究結果並不像有關交易專用性投資的研究結果那樣一致。有時,為了使機會主義的威脅最小化,高度不確定性和複雜性會導致交易方選擇縱向一體化。另外,一些研究表明,在高度不確定性和複雜性的情況下,交易方可能想在如何管理它們的交易上保留彈性。相對於中間治理機制和市場治理機制,層級治理機制往往缺乏彈性。14本章中後面的內容會討論到使用層級治理減少交易不確定和複雜性造成的機會主義威脅與使用層級治理來保留戰略彈性之間的權衡。