e3 Jay Barney 戰略管理 獲取持續競爭優勢 v4

2.2.2 經過調整的競爭優勢的會計度量

雖然對公司績效的簡單會計計量法有很大的侷限性,但是它依然有一個明顯的優勢——可以廣泛應用於上市公司。一段時間以來,金融學和會計學的學者們在努力探索新的方法來調整上市公司的財務數據,以便更加準確地評估公司的經濟價值。這些經過調整的評估方法利用了大量可用的會計數據,同時避免了簡單會計計量績效評估方法的很多缺陷,我們將在本節中討論幾種經過調整的會計績效評估方法。18

最簡單的經過調整的會計評估方法僅僅通過比較公司的收入和成本來評估公司的績效。對於這樣的評估方法,公司的成本估量在很大程度上依賴於公司的資本成本。在有效的資本市場上,一家公司的資本成本就是投資者(包括股權和債權投資者)的預期投資回報率。如果一家公司的投資回報低於其資本成本,那麼它將很難有新的資本投入;而如果一家公司的投資回報高於其資本成本,那麼它就會比較容易地吸引到新的投資者。因此,公司的資本成本是企業的成本構成中非常重要的一部分。另一方面,要評估一家公司的收入,需要對現行的會計實務操作以及這些操作對公司利潤報告的影響有深入全面的理解。

1.三種經過調整的衡量企業經濟績效的會計指標

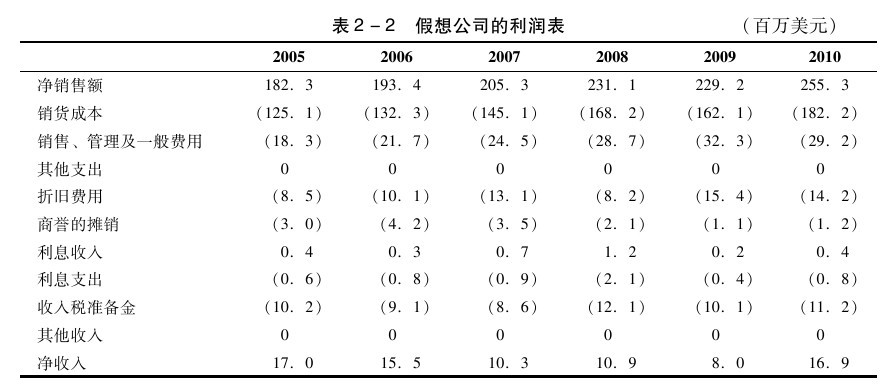

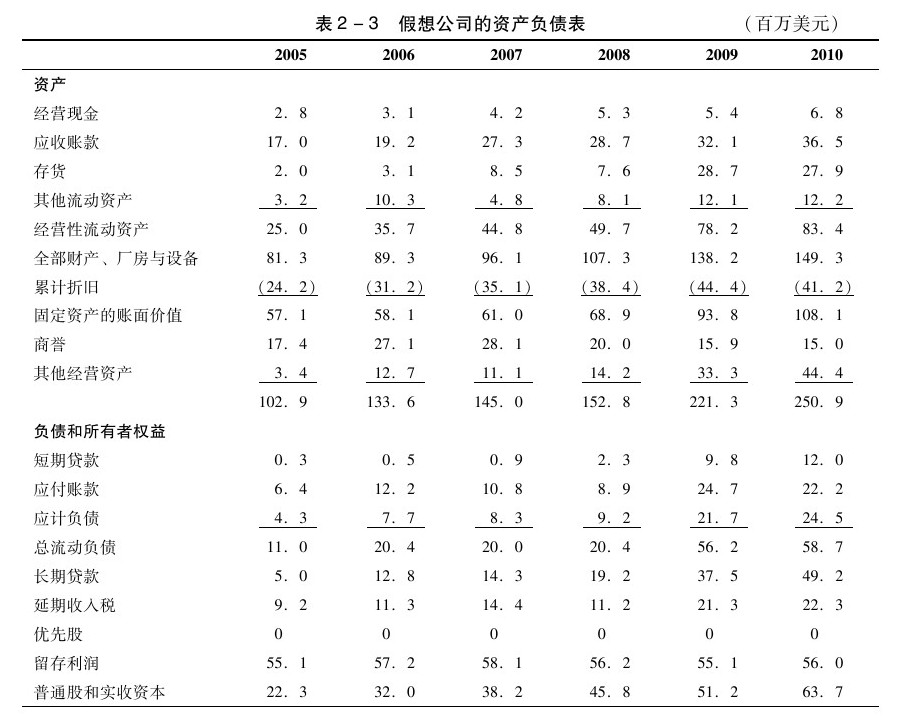

本節將描述三種經過調整的衡量企業經濟績效的會計指標,分別是:投入資本收益率(ROIC)、經濟利潤(EP)和託賓q值。綜合使用這三種經過調整的會計指標,能清楚地描繪出企業真實的經濟績效。前兩個指標,ROIC和EP的計算需要依次使用利潤表和資產負債表中的三種數據,並需要公司在資本市場上表現如何的相關信息。這三種數據分別是扣除調整稅後的淨營業利潤(NOPLAT)、投資資本和加權平均資本成本(WACC)。下面,我們將首先描述這三個基礎性數據的計算方法,然後給出如何通過這三個基礎性數據計算公司ROIC、EP和託賓q值。假定某公司的ROIC、EP和託賓q值已知,利潤表和資產負債表見表2-2和表2-3。

2.計算扣除調整稅後的淨營業利潤

要計算扣除調整稅後的淨營業利潤,首先得從公司盈虧平衡表和資產負債表中算出三個指標:①息稅前利潤(EBIT);②息稅前利潤稅;③延期收入稅變化量。其中,息稅前利潤額計算公式為:

關於我們假想公司的息稅前利潤的計算見表2-4a。

收入稅準備一般出現在公司的財務報表中。為了計算利息支出的稅盾效應、利息收入稅以及非營業性利潤稅,通常需要用邊際稅率乘以公司的利息支出、淨利潤和非營業性利潤。邊際稅率是指所有法定的(包括所有全國性和區域性的)稅收。假想公司的息稅前利潤稅的計算見表2-4b。

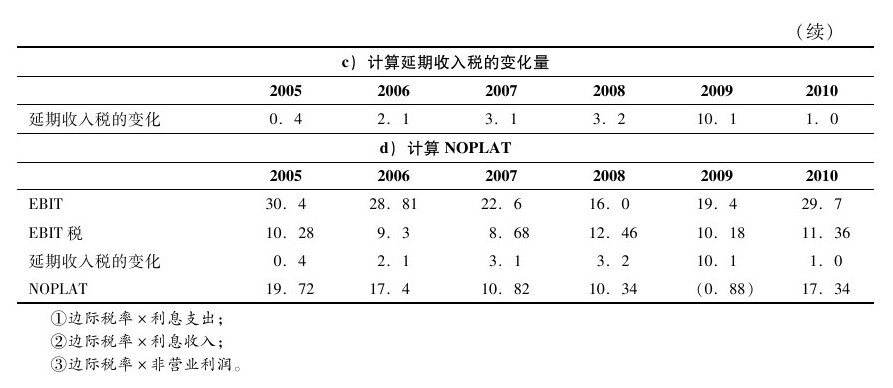

計算延期收入稅變化量是通過比較公司在本年度與過去一年的延期收入稅。假想公司延期收入稅變化量的計算,見表2-4c。

NOPLAT是通過EBIT、EBIT稅和延期收入稅變化量計算出來的,具體公式如下:

關於假想公司NOPLAT的計算,見表2-4d。

3.計算投資資本

投資資本是指一個公司投資在它的商業經營活動中的資金。其計算公式是:

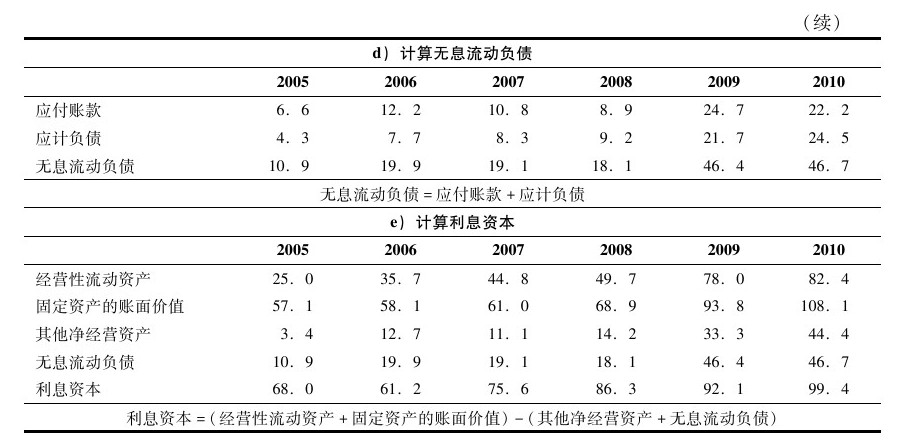

從表2-5a中可見,經營性流動資產等於公司運營現金流、應收賬款、存貨和其他流動性資產的和;從表2-5b中可見,固定資產面值等於公司的固定資產、機器設備之和減去累計折舊;從表2-5c中可以看到,其他淨運營資產等於公司其他資產減去它的其他負債;從表2-5d中可見,無息流動性負債等於公司的應付賬款加上應計負債;最後,關於假想公司投資資產的計算見表2-5e。

4.計算加權平均資本成本

一家公司的加權平均資本成本(WACC)是公司包括負債和所有者權益在內的資本成本的加權平均數。公司的加權平均資本成本的精確計算很複雜,不過有個簡單的方法,通過對公司債務成本和權益成本的估計,對每種不同資源的資本成本加權,然後對這些數字求和。

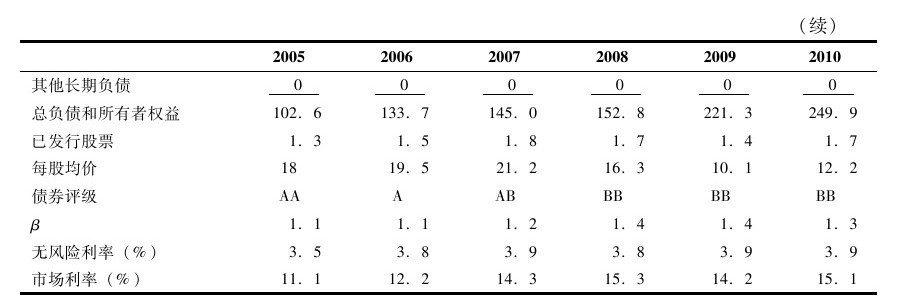

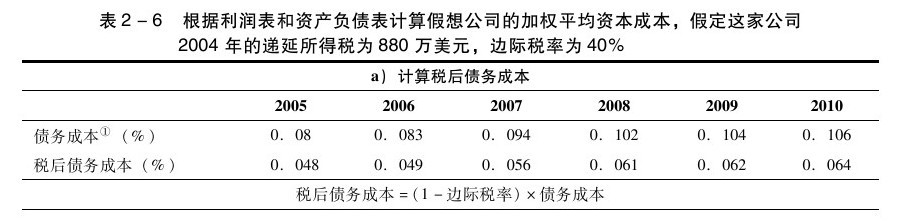

債務成本 不同種類的債務有不同的成本。一般而言,公司債務的質量可以由穆迪、標準普爾或其他債券評級機構評定,在此基礎上,公司的債務成本也可以估計出來。如果公司的債務被評定為AA級,而AA級債務的成本目前是12%,對於這種債務目前的稅前成本來說,12%就是一個合理的估計。如果公司的債務評定為CCC級(高收益或“垃圾”債券的評級),而CCC級債務的成本目前是22%,那麼這種高收益債券的稅前成本目前是22%。如果公司的債券不是由大型的債券評級機構評定的,那麼有必要參照與這家公司有相似的資本成本,且其債券已被評級的公司,這個等級就可以用來計算稅前債務成本。

如果公司的利息支付是免稅的,那麼稅前債務成本必須加以調整,以反映債務的稅收優惠。這可以通過公司的債務成本乘以1減去公司的邊際稅率的差來表現。

對許多公司來說,公司的債務成本目前是由一些準債務形式融資構成,如經營租賃、融資租賃、優先股等,那麼計算公司的債務成本會很複雜。如果這些準債務融資是公司資本結構的重要組成部分,那麼要計算公司的債務成本就需要多加計算。同時,如果這些準債務融資形式並不是公司資本結構的重要部分,那麼用式(2-6)計算公司的稅後債務成本就足夠了。我們將會在表2-6a中完成對假想公司的稅後債務成本的計算。

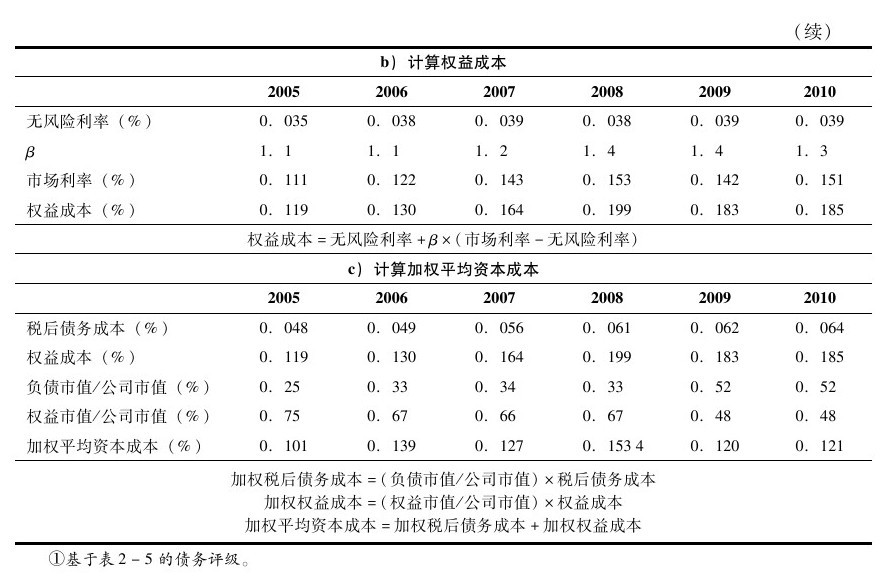

權益成本 這裡有兩種方法可以用來計算公司的權益成本。一種方法是資本資產定價模型(CAPM),另一種方法是套利定價理論(APT)。這裡我們將只描述資本資產定價模型的方法來估計權益成本。資本資產定價模型可以表述為:

其中,RFRt為在t時間段的無風險收益率;βj為公司j的系統風險;E(Rm,t)為在t時間段內一個充分多元化的證券投資組合的理論上的預期收益率。而在式(2-7)中:

其中,COV(Rj,Rm)為公司j證券和整個證券市場的收益率的協方差;VAR(Rm)為整個證券市場收益率的方差。

根據經驗,在資本資產定價模型的變量中,除了一個變量外,其他的變量都可以直接獲得。例如,一段時間內的無風險收益率(RFRt)的合理估計值,是這段時間內政府證券的利率。一段時間內的預期市場收益率[E(Rm,t)]合理估計值,是這段時間內各股市指數的實際收益率,如紐約證券交易所或者標準普爾的股票指數。在式(2-7)中還有一個變量,βj可以通過多元迴歸方程的進行估計,可以表示如下:

其中,Rj,t為在t時刻公司j的證券投資的實際收益率;aj為(1-bj)RFRt的常數;bj為βj的估計值;Rm,t為在時刻t一個充分多元化的證券投資組合的收益率;ej,t為估計Rj,t時的殘差。

在式(2-9)中bj的估計值可通過迴歸分析得到,而且是βj的經驗估計值。

我們已在表2-6b中完成對假想公司的權益成本的計算。

公司資本成本的組成部分的加權 每種不同資本來源的成本要由該形式的資本佔公司總資本的比例來進行加權。對負債和權益的加權通過下面的公式來完成:

公司負債的市場價值的合理估計值就是這種負債的賬面價值。這個估計值通常可以在公司的資產負債表中找到。權益的市場價值可以通過計算公司已發行股票的數量與每股價格的乘積來得到。為了避免由於短期股票價格波動引起權益的市場價值的顯著變化,它通常會由一段時間內公司每股價格的平均值來進行計算。我們已經在表2-6c中完成對假想公司的這些計算。

最後,公司加權平均資本成本的計算方法為:

對假想公司的加權平均資本成本的計算也已在表2-6c中完成。

5.計算公司投入資本收益

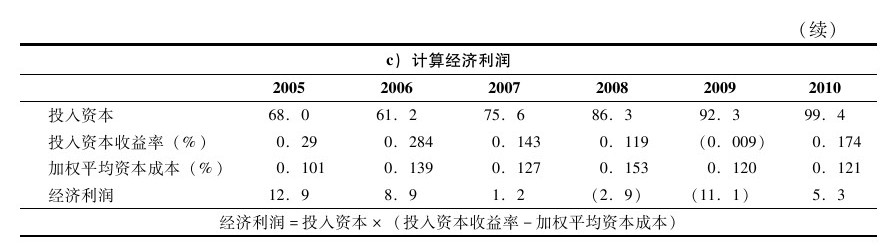

完成了對公司扣除調整稅後的淨營業利潤(NOPLAT)、投入資本和加權平均資本成本(WACC)的計算,現在就可以計算投入資本收益率和經濟利潤。這將在表2-7中完成。在表2-7中,投入資本收益率的計算公式為:

公司投入資本收益率等於公司的經營利潤除以公司的投入資本,以描述給定時間內公司資本的收益(以百分比形式)。如果公司的投入資本收益率高於其加權平均資本成本,這家公司產生的利潤就高於公司資本要求其產生的利潤,這是公司經濟業績卓越的表現。同樣,如果公司的投入資本收益率低於其加權平均資本成本,這是公司經濟業績低效的表現。

計算投入資本收益率中的商譽問題 在計算公司的投入資本收益率時會涉及資產負債表中的一個重要組成部分,即商譽。商譽是指資產的市場價值和公司取得該資產時支付的價格之間的差異。公司進行收購時往往要支付高於目標的市場價格的溢價,才能完成這一目標的收購,通常必須支付溢價的原因將在第14章中討論。

從會計角度來說,商譽列在公司資產負債表中。有些公司積累了大量的商譽,尤其是當其進行了眾多的收購業務時。

從技術上講,將商譽加入公司投入資本收益率的計算並不難。在計算公司的投入資本時,公司資產負債表中的商譽總額,在進行累計攤銷之前,應該簡單地添加到式(2-5)中。此外,在計算NOPLAT時,商譽的攤銷不應從式(2-4)中減去。以這樣的方式將商譽加入到公司投入資本收益率的計算中,表明商譽不像公司購買的實物資產,不會磨損,也不更新。對假想公司加入商譽後投入資本收益率的計算已在表2-7b中完成。

有人建議,對公司投入資本收益率的計算既要有包括商譽的投入資本收益率,又要有不包括商譽的投入資本收益率。19一方面,不包括商譽的投入資本收益率衡量公司的經營業績,可以用來比較不同公司的業績和單一公司不同時期的業績。另外,包括商譽的投入資本收益率可以衡量公司的投資效果,特別是,考慮到它為獲得某些資產而支付的溢價,包括商譽的投入資本收益率可衡量公司是否已產生高於資本成本的收益。如果公司已經超額支付了很多資產(預期的營業利潤尚未實現),那麼,這家公司不包括商譽的投入資本收益率比資本成本高,但公司包括商譽的投入資本收益率比資本成本低。

6.計算公司經濟利潤

顯而易見,公司的經濟利潤(EP)和公司的投入資本收益率(ROIC)是密切相關的。ROIC描述的是以公司投入資本收益的百分比形式來表現的公司業績,EP計算的是公司在給定時間內以美元形式表現的公司創造的實際經濟價值。EP的計算方法如下:

如果公司取得了卓越業績,那麼ROIC和WACC的差額就是正的。假設這種差額是8%,那麼公司在給定時間內創造的經濟價值就是8%乘以投入資本。請注意,用WACC去減公司ROIC,其結果乘以公司的投入資金,可以得到公司在給定時間內創造的高於或超過公司資本成本要求的利潤的財富數量(以美元計算)。

當然,如果公司的WACC高於ROIC,那麼公司計算的EP就是負的,可以用來衡量給定時間內公司損失的價值。對假想公司的EP的計算已在表2-7c中完成。

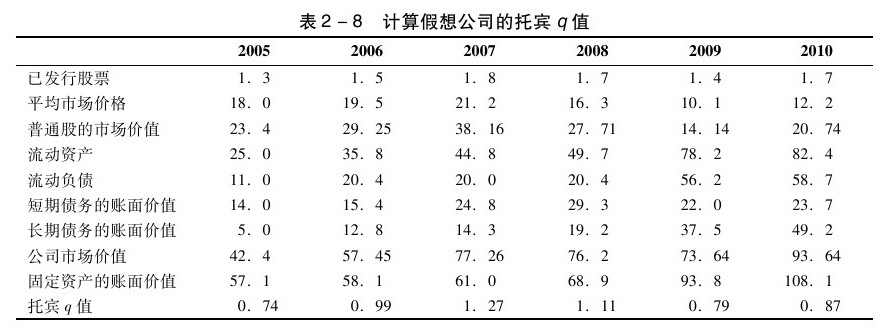

7.計算託賓q值

ROIC和EP提供了給定時間內有關公司業績的大量信息。不幸的是,這兩種衡量業績的指標都需要公司的資本成本的信息。而且,正如前面所說,計算公司的WACC可能會非常困難,尤其當公司運用國內和國際不同來源的資本的時候。在這種情況下,託賓q值可以很方便地用來描述公司的業績,避免簡單會計方法衡量公司業績時遇到的問題,而不依賴於公司WACC的計算。

從概念上來說,託賓q值被定義為公司資產的市場價值與其資產重置成本的比率。20如果公司資產重置的成本是10000美元,市場認為這家公司的價值為50000美元,那麼這家公司已有資產的價值為10000美元,而這些資產產生了50000美元的價值,這與創造經濟價值的假設是一致的。因此,當q值大於1.0時,表明公司的業績卓越;當q值小於1.0時,表明公司的業績比較差。

如同這裡討論的其他調整的會計衡量方法,託賓q值的分子和分母可以從公司的利潤表和資產負債表上獲得。21公司的市場價值可以從下面的公式得到。

普通股的市場價值是在給定的時間內公司已發行股票的股數乘以每股價格。另外,我們還可以計算出同一時期股票的平均股數,並獲得普通股的市場價值。

如果公司優先股的交易比較頻繁,那麼,優先股的市場價值可以通過與普通股市場價值一樣的計算方式估計,即已經發行的優先股股數乘以優先股的每股價格。如果優先股的交易不頻繁,那麼優先股的市場價值將會等於由標準普爾優先股收益指數所算得的公司總優先股股利。幸運的是,有關優先股市場價值的信息可以在Compustat數據庫中得到。

公司短期債務的賬面價值是公司的短期負債和短期資產價值之間的差額。公司長期債務的賬面價值可以直接從公司的資產負債表中得到。

公司資產的重置價值可以用幾種不同的方法來計算,最簡單的方法就是以公司總資產的期末賬面價值作為這些資產重置成本的估計值,來計算託賓q值。

顯然,計算託賓q值的分子和分母必須來自同一時間段。

這個估計託賓q值的簡單方法有以下幾個問題。22例如,有人指出,公司總的短期債務和長期債務的市場價值比債務的賬面價值更適合被包括在計算託賓q值的分子中。另外,各種技術已被用來更精確地估計公司資產的實際重置成本。23顯然,如果公司的資產已購置一段時間了,這些資產的實際重置成本和這些資產的賬面成本會有很大的差異,並且會誇大託賓q值。

雖然這對計算準確的託賓q值造成了限制,但是如此簡單快捷的計算也在一定程度上彌補了這些不足。此外,最近的一些研究表明,這種計算託賓q值的簡單方式與更復雜但卻可能更準確的計算託賓q值的方法高度相關。24對假想公司的託賓q值的計算在表2-8中完成。

8.衡量公司業績的調整會計方法的不足

雖然投入資本收益率、經濟利潤、市場增加值和託賓q值都指出公司的歷史業績的重要性。雖然所有這些指標避免了衡量公司業績的簡單會計方法的一些不足,這些指標還是存在著一些重要的不足。

估計β時的度量問題 從理論上講,可以用bj來估算βj,如式(2-9)所示。但是,這種估算可能會產生問題。對於前面描述的傳統估算βj的方法似乎已經足夠——即式(2-9)中用統計迴歸簡單估算。然而,對式(2-9)中的變量的估算方法稍作修改可以得到不同的βj的估計值。例如,美林證券對bj的估計是基於對單個證券每月的資本收益(Rj,t)和整個證券市場每月資本收益(Rm,t)的估算,這裡對市場收益的估計使用的是標準普爾500指數,由此得到的迴歸方程再根據布魯姆制定的標準進行調整。25另一方面,價值線公司在估計bj時,會用每週資本收益的數據和紐約證券交易所綜合指數作為市場收益的估算。由此得到的迴歸方程再根據布魯姆的方法進行調整。不幸的是,用這些不同的方法計算出來的β會變化。事實上,研究表明,這兩種對β的估計方法,即使使用相同的實證公式,即式(2-9),只是對變量的衡量策略有不同,它們在統計上也是不同的。26

此外,無論是為了獲得單個公司證券的收益,還是為了獲得預期的市場收益率,對βj的估計通常需要相當長時間的數據。這個要求對已經存在很久的公司或者對計算預期的市場收益率來說不是一個問題,但是,如果公司只有一個相對短暫的歷史,在統計上來說,將無法估計它的βj。

資本資產定價模型理論上的不規範性 另一種對衡量公司的調整後的會計方法的限制是對資本資產定價模型的理論正確性的關注。正如前面建議的那樣,資本資產定價模型可以用來計算公司的權益成本。不幸的是,有越來越多的共識認為資本資產定價模型是對公司證券如何產生收益的不完整的解釋。

如果資本資產定價模型是完整的,且資本市場是有效的,那麼對式(2-9)的實證檢驗應該表明,aj估計值不是顯著異於0的,而bj的估計值是用來解釋公司的證券業績的唯一顯著的因素。不幸的是,實證結果不支持這些預期:aj往往是顯著異於0的,甚至當bj被控制時,其他因素,除了bj外,都有解釋公司證券收益的顯著效果。27這些結果或者表明資本資產定價模型是一個不完整的模型,或者表明了資本市場效率不高,或兩者兼而有之。羅爾結論是,對資本資產定價模型的完整性和資本市場的有效性進行單獨的實驗在邏輯上是不可行的,這樣就不能充分地評價資本資產定價模型的完整性。28套利定價理論的發展是對資本資產定價模型的限制的努力。29

無形資源、能力和衡量公司業績的調整後的會計方法 前面討論的對衡量公司業績的簡單會計方法的一個重要限制,就是這些指標無法整合有關公司收購成本或公司無形資源和能力的信息。衡量公司業績的調整後的會計方法也有這樣的限制。

例如,就託賓q值而言,這一指標使用公司資產的重置成本作為分母。本章出現的最簡單的計算託賓q值的方法是用公司資產的賬面價值來估算其重置資本。更復雜的計算託賓q值方法是用更復雜的方法來估算公司資產的重置價值。然而,這些方法中沒有一種包括了置換公司無形資源和能力的全部成本,因為這些無形資源和能力的全部成本不會在公司的資產負債表內出現。這可能導致計算公司託賓q值時的重大錯誤,尤其是當公司在無形資源和能力方面有重大的投資時,如品牌名稱、與供應商的關係、與購買者的關係以及員工之間的團隊合作精神等。