e1 Stephen Ross 公司理財 v12A

章節複習和自測題

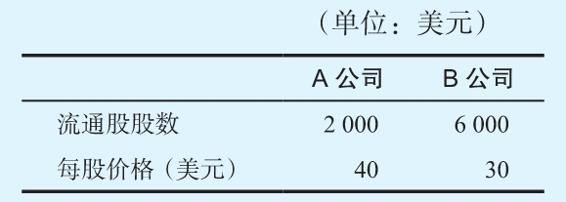

25.1 收購價值和成本 考慮以下兩個全股權公司,A公司和B公司的信息:

A公司估計收購B公司的協同效應價值為6 000美元。B公司表示它將接受每股35美元的現金收購要約。A公司應該繼續進行收購嗎?

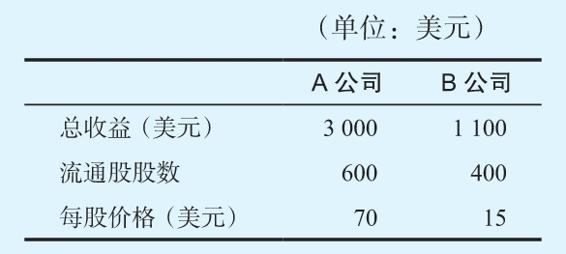

25.2 股票收購和每股收益 考慮以下兩個全股權公司——A公司和B公司的信息(見下表)。

A公司通過以其100股股份交換B公司的全部股份來收購B公司。如果合併後的公司價值為63 000美元,收購的成本是多少?A公司的每股收益會如何變化?其市盈率如何變化?

答案

25.1 B公司對A公司的總價值是B公司併購前的價值加上併購帶來的6 000美元收益。B公司併購前的價值為30×6 000=180 000美元,因此總價值為186 000美元。按每股35美元計算,A公司需支付35×6 000=210 000美元;因此,併購的淨現值為負,186 000-210 000=-24 000美元。以每股35美元的價格,B公司並不是一個有吸引力的收購對象。

25.2 併購後,該公司將有700股流通股。由於總價值為63 000美元,每股價格為63 000/700=90美元,高於70美元。因為B公司的股東最終擁有合併後公司的100股股票,併購成本是100×90=9 000美元,而不是100×70=7 000美元。

此外,合併後公司將有3 000+1 100=4 100美元的收益,因此每股收益(EPS)為4 100/700=5.86美元,高於3 000/600=5美元。原來的市盈率是70/5=14.00美元。新的市盈率是90/5.86=15.37。