e1 Stephen Ross 公司理財 v12A

25.5 收購的一些財務副作用

除了我們到目前為止討論過的各種可能性,併購還可能產生一些純粹的財務副作用——也就是說,發生的事情與併購是否具有經濟意義無關。其中兩個效應特別值得一提:EPS增長和多元化。

25.5.1 EPS增長

收購可以帶來EPS的增長。這會讓投資者誤以為這家公司做得比實際情況要好。用一個例子最容易看出發生了什麼。

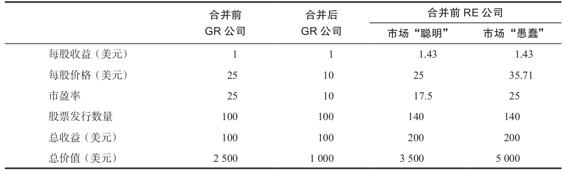

假設Global Resources公司(GR)收購了Regional Enterprises公司(RE)。收購前兩家公司的財務狀況如表25-2所示。我們假設併購不會產生額外的價值,因此合併後的公司(收購RE公司後的GR公司)的價值等於合併前兩家公司的價值之和。

在併購前,兩家公司都有100股流通股。不過,GR公司的股價為每股25美元,而RE公司的股價為每股10美元。GR公司通過以1股換2.5股的方式收購RE公司。因為RE公司有100股,所以總共需要100/2.5=40股。

併購後,GR將有140股流通股,將發生以下幾件事(見表25-2第3列)。

(1)合併後的公司市值為3 500美元,這等於合併前各公司的價值之和。如果市場是“聰明的”,它就會意識到合併後的公司價值是各個獨立公司價值的總和。

(2)合併後的公司每股收益為1.43美元。這次收購使GR公司的每股收益從1美元增加到1.43美元,增長了43%。

(3)由於GR公司的股價在併購後與併購前一樣,市盈率必然會下降。這是真實的,只要市場是理性的並認識到總市場價值沒有被併購所改變。

表25-2 GR公司和RE公司的財務狀況

注:GR公司的1股換RE公司的2.5股。

如果市場被“愚弄”,它可能會將每股收益43%的增長誤認為真正的增長。在這種情況下,GR公司的市盈率可能不會在併購後下降。假設GR公司的市盈率仍然為25。由於合併後的公司收益為200美元,合併後公司的總價值將增加到5 000(=25×200)美元。GR公司的股價將增至35.71(=5 000/140)美元。

這就是收益增長的魔法。就像所有好的魔法一樣,這是幻覺。要讓它發揮作用,GR公司和RE公司的股東必須免費得到一些東西。當然,用這麼簡單的技巧是不可能做到這一點的。

25.5.2 多元化

多元化通常被認為是兼併的一個好處。我們之前曾指出,美國鋼鐵公司在收購馬拉松石油公司時,將多元化作為一項優勢。問題在於,多元化本身可能並不創造價值。

回到第13章,多元化降低了非系統性風險。我們還看到,資產的價值取決於其系統性風險,而多元化並不直接影響系統性風險。由於非系統性風險並不特別重要,因此降低它並沒有特別的好處。

要想明白為什麼多元化不是併購的重要好處,一個簡單的方法就是考慮一下同時持有美國鋼鐵公司和馬拉松石油公司股票的人。這樣的股東已經在這兩項投資之間進行了多元化。併購並沒有做任何股東自己不能做的事情。

更普遍地說,股東可以通過購買不同公司的股票來獲得他們想要的所有多元化。因此,他們不會為了多元化的利益而為合併後的公司支付溢價。

順便說一下,我們不是說美國鋼鐵公司犯了錯誤。併購時,美國鋼鐵公司是一家現金充裕的公司(超過20%的資產以現金和有價證券的形式存在)。擁有過剩現金的公司明確表達多元化的“需求”並不罕見。

概念問題

25.5a 為什麼併購能帶來收益增長的表象?

25.5b 為什麼多元化本身不是併購的好理由?