e1 Stephen Ross 公司理財 v12A

25.3 收購的會計處理

2001年,聯邦會計準則委員會(FASB)規定購買方必須按照購買法處理所有收購。而在2001年以前,公司可以從多種方法中進行選擇。在這裡,請記住我們正在研究純粹與會計相關的問題。基於財務報告的目的,如何對待併購會產生無現金流的後果。

25.3.1 購買法

購買法要求將原屬目標公司的資產以其公允市場價值在收購企業賬簿中進行報告。使用這種方法時,為了會計處理目的而創建了一項被稱為商譽(goodwill)的資產。商譽是收購價格與收購淨資產(資產減去負債)的公允市場價值之間的差額。

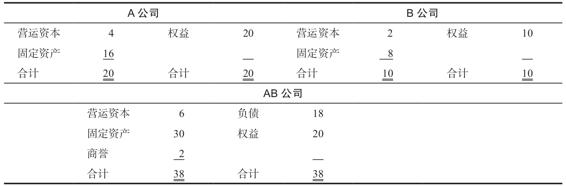

為了說明,假設A公司收購了B公司,從而創建了一個新的AB公司。兩家公司在收購日的資產負債表如表25-1所示。假設A公司向B公司支付了1 800萬美元現金,這些錢全是通過借款來籌集的。B公司賬面上的固定資產淨值為800萬美元,按公允市場價值評估為1 400萬美元。因為營運資本是200萬美元,資產負債表上的資產價值是1 600萬美元。A公司支付的金額比這些淨資產的公允市場價值多200萬美元。這個金額就是商譽。[1]

表25-1 收購的會計處理:購買法 (單位:百萬美元)

注:B公司固定資產的市場價值為1 400萬美元。A公司通過發行債券向公司B支付1 800萬美元。

表25-1中的最後一張資產負債表顯示了新公司在購買法下的財務狀況。注意:

(1)AB公司的總資產增加到3 800萬美元。固定資產增加到3 000萬美元。這是A公司的固定資產和B公司的重估固定資產之和(1 600萬美元+1 400萬美元=3 000萬美元)。

(2)在資產負債表上,收購價格超過公允市場價值的200萬美元被報告為商譽。[2]

25.3.2 關於商譽

正如我們剛才所討論的,購買法通常會產生一種叫作商譽的無形資產。2001年以前的會計準則要求公司攤銷這些商譽,這意味著在一段時間內,每年都要從商譽中扣除一部分作為費用。從本質上講,商譽就像任何資產一樣必須折舊,直到完全被沖銷。

儘管現金流與商譽攤銷無關,但是FASB要求採用購買法進行會計處理的決定引發了大量抗議,其中很大一部分原因是商譽的處理及其對報告盈餘的影響。作為妥協,2001年FASB取消了商譽攤銷的要求,並制定了一項新規定。實際上,新規定要求公司每年必須重新評估資產負債表上商譽的價值。如果商譽價值下降(或會計術語中的“損失”),公司必須扣除下降的部分;否則,不需要進行攤銷。

概念問題

25.3a 什麼是商譽?

25.3b 如果收購價值隨著時間的推移而下降,商譽會發生什麼變化?

[1] 請記住,有些資產如員工的才能、良好的客戶、成長機會和其他無形資產不會出現在資產負債表上。額外的200萬美元將用於支付這些費用。

[2] 你可能想知道如果購買價格低於估計的公允市場價值會發生什麼。有趣的是,為了保持一致性,會計人員似乎需要創造一種負債叫作損譽(ill will)!相反,此時,公允市場價值被向下修正以等於購買價格。