e1 Stephen Ross 公司理財 v12A

24.2 布萊克-斯科爾斯期權定價模型

我們接下來要討論的是布萊克-斯科爾斯期權定價模型。這一定價模型是一項重要發現,其發現者以此獲得了1997年諾貝爾經濟學獎。布萊克-斯科爾斯模型的建立非常複雜,因此我們只關注其主要結果以及如何使用它。

24.2.1 看漲期權定價

布萊克和斯科爾斯將股票無紅利分配條件下,歐式看漲期權的價值表示為C,該公式為:

C=S×N(d1)-E×e-Rt×N(d2) (24-5)

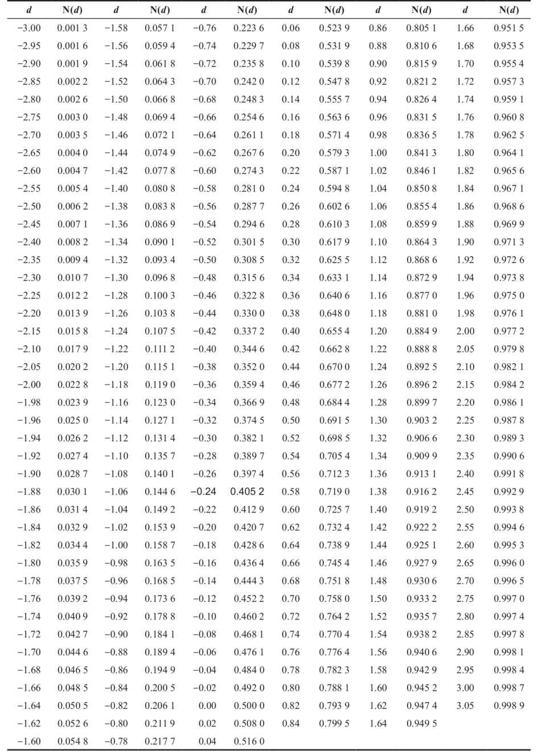

我們在前面定義過S、E和e-Rt,N(d1)和N(d2)由計算得出。具體來看,N(d1)是標準正態分佈隨機變量小於或等於d1的累積概率,N(d2)是標準正態分佈隨機變量小於或等於d2的累積概率。概率的值可以通過表24-3來查找。

表24-3 累積正態分佈

注:這個表格是觀測值小於等於d的值的概率[N(d)]。例如,如表所示,如果d是-0.24,那麼N(d)是0.405 2。

我們用一個例子來說明這個公式。

S=100美元

E=90美元

R=4%/年,連續複利

d1=0.60

d2=0.30

t=9個月

基於這些信息,看漲期權的價值C為多少?

我們需要先確定N(d1)和N(d2),通過查表24-3,得到N(d1)為0.725 7,N(d2)為0.617 9,由布萊克-斯科爾斯期權定價模型,計算得出看漲期權的價值為:

C=S×N(d1)-E×e-Rt×N(d2)

=100×0.725 7-90×e-0.04×0.75×0.617 9

=18.60(美元)

如本例所示,如果我們知道d1和d2(以及表)的值,那麼使用布萊克-斯科爾斯模型並不困難。但通常,我們需要計算d1和d2的值,布萊克-斯科爾斯模型中d1和d2的計算公式為:

d1=[ln(S/E)+(R+σ2/2)×t]/(σ× ) (24-6)

) (24-6)

d2=d1-σ×

在這些表達式中,σ是標的資產收益的標準差。另外,ln(S/E)是當前股票價格除以執行價格的自然對數。

假設我們有以下信息:

S=70美元

E=80美元

R=4%/年,連續複利

σ=60%/年

t=3個月

基於這些數,可得d:

d1=[ln(S/E)+(R+σ2/2)×t]/(σ×)

=[ln(70/80)+(0.04+0.62/2)×0.25]/(0.6× )

)

=-0.26

d2=d1-σ×=-0.26-0.6× =-0.56

=-0.56

查表24-3,得到N(d1)和N(d2)的值分別為0.397 4和0.287 7,代入數據,得到:

C=S×N(d1)-E×e-Rt×N(d2)=70×0.397 4-80×e-0.04×0.25×0.287 7=5.03(美元)

通過布萊克-斯科爾斯公式和我們的例子,你會發現看漲期權的價格取決於5個因素,這5個因素和我們前面定義的一致:現行股價,執行價格,期權到期的時間,無風險利率,股票收益的標準差。

【例24-5】看漲期權定價

假設給定以下信息:

S=40美元

E=36美元

R=4%/年,連續複利

σ=70%/年

t=3個月

股票看漲期權的價格是多少?

我們使用布萊克-斯科爾斯期權定價模型,首先計算d1和d2

d1=[ln(S/E)+(R+σ2/2)×t]/(σ× )

)

=[ln(40/36)+(0.04+0.72/2)×0.25]/(0.7× )

)

=0.50

d2=d1-σ×=0.50-0.7×=0.15

查表24-3得N(d1)和N(d2)的值分別為0.691 5和0.559 7,代入全部數據,得到:

C=S×N(d1)-E×e-Rt×N(d2)=40×0.691 5-36×e-0.04×0.25×0.559 7=7.71(美元)

關於概率N(d1)和N(d2)有一個問題。它們的概率指的是什麼?換言之,我們該如何解釋它們?答案是它們與現實世界中的任何事物都不對應。我們提到這一點,是因為對N(d2)有一個常見的誤解。N(d2)經常被認為是股票價格超過到期日執行價格的概率,也就是看漲期權是價內期權的概率。然而,這是錯誤的,除非股票的預期收益等於無風險利率。

24.2.2 看跌期權定價

到目前為止,我們的例子只集中在看漲期權上,而對看跌期權定價還需要進行一點額外的工作。首先,我們將看跌期權看作看漲期權,用布萊克-斯科爾斯模型為其估值。然後,我們用買賣平價關係來解決看跌期權的定價問題。舉例來說明,假設有以下信息:

S=40美元

E=40美元

R=4%/年,連續複利

σ=80%/年

t=4個月

股票看跌期權的價格是多少?

作為練習,請計算布萊克-斯科爾斯看漲期權的價格,看看你得到的看漲期權的價格是不是約為7.53美元。現在,我們回到買賣平價理論:

S+P=E×e-Rt+C

通過買賣平價的公式來計算看跌期權的價格:

P=E×e-Rt+C-S

代入相關數據,得到:

P=40×e-0.04×(1/3)+7.53-40=7.00(美元)

此看跌期權的價值為7.00美元。因此,我們只要知道如何對看漲期權估值,就知道如何對看跌期權估值。

24.2.3 提示

我們來考慮另一看跌期權的定價,假設我們有以下信息:

S=70美元

E=90美元

R=8%/年,連續複利

σ=20%/年

t=12個月

股票看跌期權的價值是多少?

計算得到看漲期權的價值為1.65美元,回到買賣平價公式:

P=E×e-Rt+C-S

代入數據,得到看跌期權價值:

P=90×e-0.08×1+1.65-70=14.73(美元)

我們的看跌期權價值是不是有些奇怪?是的,因為股票價格是70美元,執行價格是90美元,你可以通過立即行使看跌期權獲得20美元,所以看起來我們有套利機會。然而事實並非如此。這個例子告訴我們,必須注意假設。布萊克-斯科爾斯模型適用於歐式期權(歐式期權只能在最後一天行使,而美式期權可以隨時行使)。我們的買賣平價理論僅適用於歐式期權。

我們的例子表明了美式看跌期權比歐式看跌期權更有價值。原因不難理解,假設你以80美元的執行價格買入看跌期權,最好的情況就是股價下跌到零。如果股票價格降到零,你的期權就不可能有更多的收益了,所以你會立即行使,而不是等待。如果是美式期權,你可以立即行使它,歐式期權則不能。一般來講,一旦看跌期權成為價內期權,行使期權就是值得的,因為額外的潛在收益是有限的,因此行使美式期權具有價值。

看漲期權會是怎樣呢?只要我們堅持持有非派息股票,儘早行使看漲期權就永遠不會是最佳選擇。原因並不複雜,賣出期權總比行使期權更有價值。換言之,看漲期權的價值與期權的類型沒有關係。

從數學的角度來看,我們現在面臨著一項挑戰。那就是,我們有了歐式看跌期權的公式,但到目前為止,還沒有美式看跌期權的公式。我們能夠對看跌期權進行估值,但沒有明確的計算公式。

概念問題

24.2a 決定期權價值的因素是哪5個?

24.2b 美式看跌期權和歐式看跌期權哪個價值更高?為什麼?