e1 Stephen Ross 公司理財 v12A

23.7 期權與公司證券

在本節中,我們考查期權出現在公司證券和其他金融資產中的方式。我們首先研究認股權證和可轉換債券。

23.7.1 認股權證

認股權證與看漲期權類似。它使其持有人(即投資者)有權利但無義務在特定的時期內以確定的價格直接向發行公司購買普通股。每一份認股權證將會詳細說明權證持有人可以購買的股票份數、執行價格以及到期日。

在芝加哥期權交易所上市的認股權證和看漲期權在合約特徵上的差異也並不顯著。認股權證通常有相對較長的到期日,甚至有些認股權證是永久性的,即它們根本沒有到期期限。

認股權證也被稱為準權益股票,這是由於它們通常與定向發行的公司債券一起發行,加入一些認股權證會讓交易對貸款人更有吸引力。認股權證自1970年4月13日起開始在紐約證交所上市交易。2017年年初,紐約證交所上市的權證只有20只。在歐洲,認股權證很受歡迎,同樣在2017年年初,泛歐交易所列出了約57 000只權證。

在大多數情況下,認股權證在其發行時是附在債券上的。債券合同中的貸款協議都會註明認股權證能否與債券分離交易。在一般情況下,認股權證可以在發行後立即與債券分離而單獨進行出售。

1.認股權證與看漲期權的差異

從認股權證持有者的角度來看,認股權證與以普通股為標的物的看漲期權非常相似。認股權證賦予其持有者以按確定的價格購買普通股的權利,這一點與看漲期權一致。然而,從公司的角度看,認股權證卻與以普通股為標的物的看漲期權有著很大不同。

兩者之間最重要的區別在於看漲期權由個人發行,而認股權證則由公司發行。當看漲期權被執行時,一個投資者從另一投資者手中購買股票,不涉及公司。而當認股權證被執行時,公司必須發行新股票。隨著每一次認股權證被執行,公司收到現金,其流通股數量也相應增加。我們在前面章節討論到的員工股票期權是由公司發行的,所以,嚴格來講,它們是認股權證而不是期權。

我們以Endrun公司為例來具體說明。假設該公司發行一種認股權證,允許權證持有者以25美元/股的價格購買普通股,再進一步假設該權證被執行,那麼Endrun公司必須增發一份新的股票證書給權證持有人。在這場交易中,該公司將從持有人手中收到25美元。

與之相反的是,當一份看漲期權被執行時,對公司的流通股來說,其數量無任何變化。我們這裡假設Enger女士從Swift先生那兒買了一份Endrun公司普通股的看漲期權,該看漲期權使Enger女士擁有以25美元/股的價格從Swift先生手中購買一份Endrun公司普通股的權利。

Enger女士若選擇執行這份看漲期權,那麼Swift先生就必須按25美元/股的執行價格向Enger女士出售1份Endrun公司的普通股。如果Swift先生手上沒有這份股票,那麼他就必須到股票市場購買一份該股票。

看漲期權可以視作其買賣雙方(空方與多方)之間就Endrun公司普通股的價值所進行的一場賭局。當看漲期權被執行時,一位投資者賺得利潤,其交易對手則遭受損失。而對Endrun公司來說,其發行在外的股份總數保持不變,也沒有任何新的資金注入公司。

2.稀釋效應

認股權證和可轉換債券(在下一部分將會討論)的執行會導致公司股份數量的增加,這樣一來,公司的淨利潤將對應更多的股份數,從而會使得每股收益(EPS)降低。

持有大量待發行認股權證和可轉換債券的公司,通常會在稀釋的基礎上計算和報告每股收益。這意味著在計算髮行在外股份數量時要假設全部認股權證和可轉換債券都已執行和轉換,因而比起以實際發行在外股份數量為基礎計算的“基本”每股收益,稀釋後的每股收益更低。

23.7.2 可轉換債券

可轉換債券(convertible bond)與附有認股權證的債券較為類似,兩者之間最重要的區別在於附有認股權證的債券可以與認股權證剝離流通,而可轉換債券則不能。可轉換債券允許其持有人可以在債券到期日之前的任一時間(包括到期日)裡將可轉換債券轉換為一定數量的股票。

優先股通常可以被轉換為普通股,除了擁有無限的到期時間外可轉換優先股與可轉換債券是完全相同的。[1]

1.可轉換債券的特徵

為說明可轉換債券的基本特徵,我們引入一個例子。2014年3月,電動車製造商特斯拉(Tesla)公司通過發行在2021年到期、息票利率為1.25%的可轉換債券融資12億美元。其持有者可以以359.87美元的轉換價格(conversion price)將其轉換為特斯拉公司的普通股。因為每份特斯拉債券的面值為1 000美元,則到期之前每一張債券可以轉換為2.778 8(=1 000/359.87)股普通股。每份債券可以換取的股票份數被稱為轉換比率(conversion ratio)。

在特斯拉公司發行該轉換債券時,該公司普通股的市價為每股252.54美元。可以看出:359.87美元的轉換價格比實際普通股股價高出了42.5%,這高出的42.5%也被稱為轉換溢價(conversion premium)。它反映了一個事實,即特斯拉公司債券的轉換期權在發行時是價外期權(執行價格大於當日標的股票價格),這是一種常見現象。

2.可轉換債券的價值評估

雖然可轉換債券的轉換特徵不能像認股權證一樣分離開,但可轉換債券的價值仍能分解為債券價值和可轉換特徵的價值。

假設一家叫Micron Origami(MO)的公司有一發行在外的可轉換債券,息票利率為7%,轉換比率為15,還能收到12次利息,目前股價為68美元。

(1)純粹債券價值。純粹債券價值(straight bond value)是指可轉換債券如不具備可轉換的特徵,僅僅當作債券持有的情況下,在市場上能銷售的價值。它取決於利率的一般水平和違約風險程度。

假設Micron Origami(MO)發行的純粹信用債券的信用評級為B,且B級債券的年收益率是8%。MO可轉換債券的純粹債券價值可以通過對其半年期息票價值35美元和本金1 000美元按4%的折現率進行貼現而求得。具體如下:

純粹債券價值=35×(1-1/0.0412)/0.04+1 000/1.0412=328.48+624.60=953.08(美元)

純粹債券的價值是可轉換債券的最低限價,也就是說,MO可轉換債券的價格不能低於其純粹債券價值。

(2)轉換價值。可轉換債券的價值也取決於轉換價值(conversion value)。轉換價值是指如果可轉換債券能以當前市價立即轉換為普通股所取得的價值。轉換價值典型的計算方法是,將每份債券所能轉換的普通股股票份數乘以普通股的當前價格。

每份MO可轉換債券能夠換取15份該公司普通股股份,MO普通股的目前股價是68美元,所以,可轉換債券的轉換價值為15×68=1 020美元。

可轉換債券不能以低於轉換價值的價格賣出,否則就會出現無風險套利。假如MO可轉換債券以低於1 020美元的價格賣出,那麼投資者就會購買可轉換債券並立即將其轉換成普通股,然後將獲得的普通股出售獲利,獲利的金額等於股票出售的價值減去可轉換債券的轉換價值。

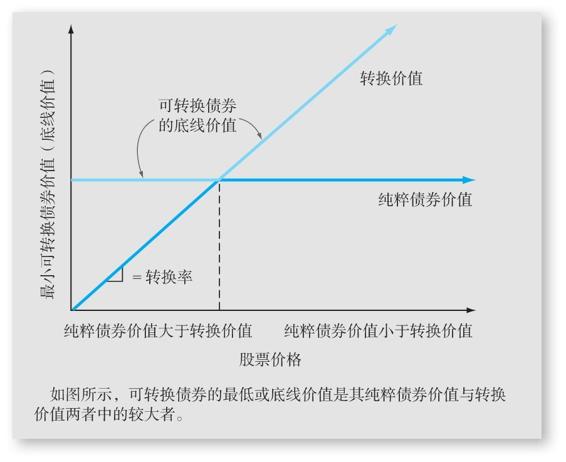

(3)底線價值。可轉換債券有兩個底線價值:純粹債券價值和轉換價值。可轉換債券的最低價值取決於純粹債券價值和轉換價值二者孰高。對於MO公司,轉換價值為1 020美元,純粹債券價值為953.07美元,所以可轉換債券的最低價值為1 020美元。

圖23-3描述了純粹債券價值和股票價值之間的關係。轉換價值由公司的普通股股票的價格決定,轉換價值隨著普通股股票價格的升降而升降。如果MO的普通股股票價格上升1美元,那麼可轉換債券的轉換價值將上升15美元。

在圖23-3中我們暗含了一個假設:可轉換債券無違約風險。在該情況下,純粹債券價值不依賴於股價,故用一條直線表示。當公司普通股價值比較低的時候,可轉換債券的最低價值主要受到純粹債券價值的影響,然而,當公司普通股價值比較高的時候,可轉換債券的價值主要由轉換價值決定。

圖23-3 給定利率下可轉換債券的最低價值與股票價值

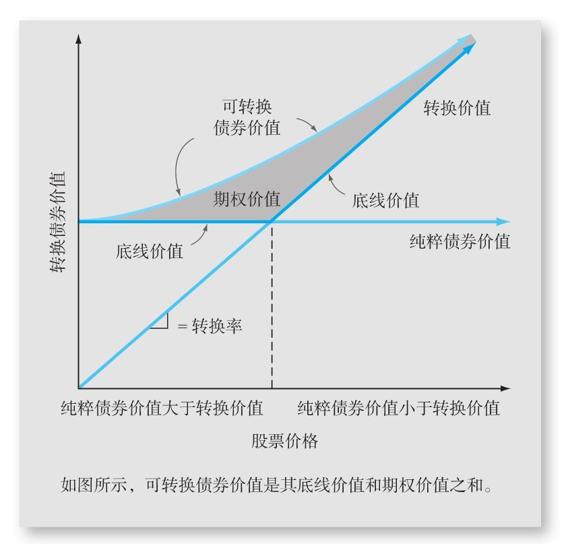

(4)期權價值。除非公司違約或債券持有者被強迫轉換,一般情況下可轉換債券的價值通常會高於純粹債券價值和轉換價值。之所以會這樣,是因為可轉換債券持有者不必立即轉換。相反,持有者通過等待可以在將來利用純粹債券價值與轉換價值二者孰高來選擇對自己有利的策略(即是轉換普通股還是當作債券持有)。

這份等待期權是有價值的,它能夠使可轉換債券的價值高於其底線價值。可轉換債券的價值等於其純粹債券價值和轉換價值二者之間最大值與其期權價值之和。以上說明如圖23-4所示。注意,此圖與之前的圖23-2有相似之處。

23.7.3 其他期權

我們討論了兩種較為常見的期權類證券:認股權證和可轉換債券。期權的形式還有許多種,我們下面做個簡要的介紹。

1.債券的可贖回條款

如我們在第7章中所說,大多數公司債券都是可贖回的。可贖回條款使得公司可以按照特定價格在一段固定的時期內回購債券,也就是說,公司擁有該債券的看漲期權,可贖回特徵的成本對公司來說也就是期權成本。

可轉換債券幾乎都是可贖回的。也就是說,可轉換債券實際上包含了3個部分:純粹債券、債券持有者持有的看漲期權(轉換特徵)、公司持有的看漲期權(可贖回條款)。

圖23-4 給定利率下可轉換債券價值與股票價值

2.可賣回債券

如我們在第7章中所說,可賣回債券是相對較新的一個事物。可賣回債券使得債券持有人可以按照特定價格在特定時間將債券強制賣給債券發行人,這種債券是純粹債券和看跌期權的組合。

債券可以有許多內含的期權,一個典型的例子是流動收益期權票據。流動收益期權票據是一種可轉換、可贖回、可賣回的純貼現債券,本質上是純貼現債券、兩個看漲期權以及一個看跌期權的複合衍生品。

3.保險和貸款擔保

保險是我們日常生活中經常接觸到的金融工具。大多數情況下,保險類似於看跌期權。假設你有100萬美元的辦公樓火災保險,有一天晚上,你的房屋被燒燬,其價值減為零。在這種情況下,你將有效行使你的看跌期權,迫使保險公司對價值非常小的東西支付100萬美元。

貸款擔保是保險的一種形式。如果你的借款人發生違約,那麼通過貸款擔保,你可以向其他人(通常是政府)收取款項。當你貸款給商業銀行(通過存款)時,你的貸款由政府擔保(最高25萬美元)。

有兩個關於貸款擔保的著名案例,由於美國政府同意為新貸款提供擔保,洛克希德公司(1971年)和克萊斯勒公司(1980年)免於財務危機。根據擔保,如果洛克希德或克萊斯勒發生違約,則放貸人可以從美國政府獲得其債權的全部價值。從放貸人的角度來看,這些貸款與國債一樣是無風險的。貸款擔保使洛克希德和克萊斯勒借入了大量現金,得以度過困難時期。

貸款擔保並非免費的。通過貸款擔保,美國政府向債券持有人提供了看跌期權,看跌期權的價值就是貸款擔保的成本,這一點在20世紀80年代初美國儲蓄和貸款業的崩潰中得到了明確的說明。為獲得在這些機構中存款的擔保,美國納稅人花費了1 500億美元。

在2001年9月11日恐怖襲擊之後,美國國會成立了航空運輸穩定委員會(ATSB)。航空運輸穩定委員會向在襲擊中遭受損失的美國航空公司提供高達100億美元的貸款擔保。到2004年年中,已向6名借款人提供了15.6億美元的擔保。有趣的是,政府要求貸款擔保的接受者補償由納稅人承擔的風險,補償的形式為現金和認股權證,這些認股權證佔各公司股本的10%~33%。一些借款的收回(以及隨後的股價上漲)使得ATSB的權證投資組合變得非常有價值。根據美國財政部的數據,政府通過收取手續費和出售股票獲得了約3.5億美元的收入。

概念問題

23.7a 認股權證和看漲期權有何差異?

23.7b 什麼是可轉換債券的最低價值?

23.7c 解釋汽車保險如何體現為看跌期權。

23.7d 解釋為什麼美國政府貸款擔保不是免費的。

[1] 當然,公司支付的任何股息都不能減稅,而可轉換債券的利息可以免稅。