e1 Stephen Ross 公司理財 v12A

22.6 市場有效性與專業基金經理的表現

你可能知道什麼是共同基金。投資者將資金集中起來,聘請專業人士管理投資組合。共同基金的種類很多。這裡我們將重點介紹只購買股票的基金,我們將這些基金稱為普通股票基金(GEF)。美國有數以千計的普通股票基金,這些專業管理的基金的表現得到了廣泛的關注。

大多數普通股票基金是積極管理的,這意味著基金經理積極買賣股票,試圖改善基金的業績。然而,有一種共同基金,即指數基金,是被動管理的。這類基金試圖複製股市指數的表現,因此沒有交易(除非指數不時發生變化)。最常見的指數基金是模仿我們在第12章中研究過的標準普爾500指數。先鋒500指數基金就是一個著名的例子。截至2018年年初,這隻基金是美國最大的共同基金之一,擁有大約4 000億美元的資產。

如果市場因為投資者的非理性行為而變得低效,那麼股票價格將偏離其零淨現值水平,應該有可能設計出有利可圖的交易策略來利用這些錯誤定價。因此,積極管理共同基金的專業基金經理的表現應該能夠系統性地超越指數基金。事實上,這正是花錢聘請基金經理的原因。

普通股票基金的數量在過去20年中有了很大的增長。圖22-8顯示了1986~2014年普通股票基金數量的增長情況。深色實線表示已經存在至少1年的基金數量,而淺色實線表示已經存在至少10年的基金數量。從圖22-8可以看出,專業的基金經理很難讓自己的基金存在10年(簡單點說,兩條線的走勢不會有太大的區別)。

圖22-8 1986~2014年積極管理型股票基金的增長情況

圖22-8亦顯示打敗先鋒500指數基金表現的基金數目。你可以看到深色虛線的變化比淺色虛線的變化要大得多。這意味著,在任何一年,都很難預測有多少專業基金經理的業績表現將擊敗先鋒500指數基金。但淺色虛線的低水平和低變化意味著,在10年的投資期內,業績表現能夠擊敗先鋒500指數基金的專業基金經理的數量比例既低又穩定。

如其所言 赫什·舍夫林談行為財務學

我認識的大多數首席財務官(CFO)都承認,他們在商學院學到的企業財務知識,與他們作為高管付諸實踐的知識之間存在差距。造成這種差距的一個主要原因是你在這一章中學到的。

的確,財務經理們並不按照教科書上所說的,進行財務管理。20世紀90年代,我加入了國際財務主管協會(FEI),這讓我有機會定期與許多首席財務官見面,並與他們討論在日常的企業財務管理中應該怎麼做。在這個過程中,我獲得了大量的信息,這些信息讓我得出結論,行為財務學非常適用於企業日常。

行為財務之所以重要,至少有3個原因。第一,作為人類,財務經理很容易受到你在本章中所讀到的行為現象的影響。教科書上的企業財務管理提供了許多有價值的概念、工具和技術。我並不是說傳統的企業財務教材的內容缺乏價值,而是心理障礙往往阻礙了將書本上的內容應用於實踐。行為成本可能非常昂貴。例如,我認為心理陷阱是導致2008年爆發的全球金融危機的金融決策的核心。我還認為,心理陷阱是導致美國歷史上最嚴重的環境災難的決策的核心,與2010年英國石油公司(BP)位於墨西哥灣的鑽井平臺發生爆炸相關。

第二,與財務經理打交道的人也容易犯錯誤。期望其他人對錯誤免疫本身就是一個錯誤,它會導致管理者做出錯誤的決定。

第三,投資者的錯誤有時會導致價格無效。在這方面,管理者可能會犯兩種不同的錯誤。他們可能認為價格是有效的,但實際上是無效的。或者他們可能認為價格是低效的,而實際上是有效的。管理人員需要意識到這兩種錯誤以及如何處理。

本章的材料是學習行為財務學的一個很好的開端。然而,要使這些材料真正地發揮作用,還需要將這些材料與正在學習的關於資本預算、資本結構、估值、支付政策、市場有效性、公司治理和併購等傳統主題相結合。你需要研究真實的人做出真實決定的行為案例,看看不同的心理反應如何影響這些決定。你需要從他們的錯誤中學習,爭取自己做出更好的決定。這就是行為財務能夠為你創造的價值。

赫什·舍夫林(Hersh Shefrin)是聖克拉拉大學利維商學院馬里奧·貝洛蒂主席,著有《行為公司金融》[1]一書。

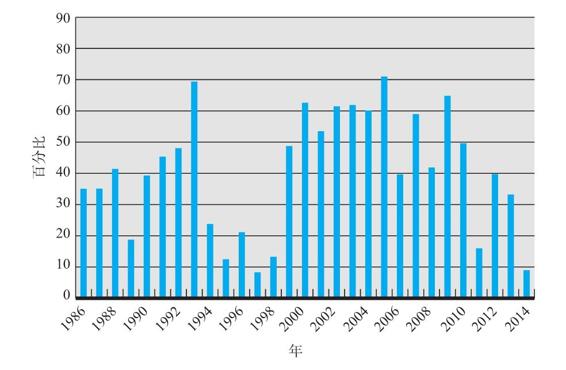

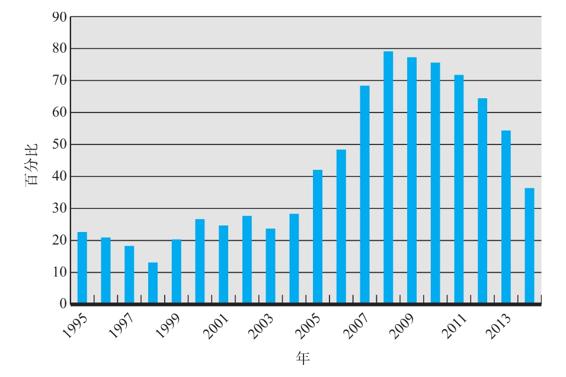

圖22-9和圖22-10是柱狀圖,顯示管理股票基金的業績超過先鋒500指數基金的百分比。圖22-9僅使用前一年的收益數據,而圖22-10使用前10年的收益數據。從圖22-9可以看出,1986~2014年的29年裡,只有9年中有超過一半的職業基金經理的業績超過了先鋒500指數基金。在10年投資期間(1986~1995年至2005~2014年),情況更糟。如圖22-10所示,在這17個投資週期中,只有7個投資週期中有超過一半的職業基金經理的業績超過了先鋒500指數基金。

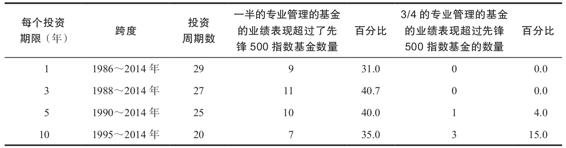

表22-2提供了更多關於職業基金經理業績的證據。根據1980~2014年的數據,我們將這段時間分為1年投資期、滾動3年投資期、滾動5年投資期和滾動10年投資期。然後,在計算投資週期數後,我們問兩個問題:①過半的專業管理的基金的業績表現超過了先鋒500指數基金的概率是多少?②超過3/4的專業管理基金的業績表現超過先鋒500指數基金的概率是多少?

圖22-9 管理股票型基金1年回報率超過先鋒500指數型基金百分比

資料來源:作者計算。

圖22-10 管理股票型基金10年回報率超過先鋒500指數型基金百分比

資料來源:作者計算。

表22-2 職業基金經理的業績表現VS.先鋒500指數基金

資料來源:作者的計算。

如表22-2所示,相對於先鋒500指數基金,職業基金經理的業績普遍較差。此外,職業基金經理的業績下降的時間更長。

本節中的數字和表格向安全分析師和其他投資專業人士提出了一些困難和令人不安的問題。如果市場效率低下,基本面分析等工具很有價值,為什麼共同基金經理沒有做得更好呢?為什麼共同基金經理甚至不能跑贏大盤指數呢?

當我們考慮到可供專業基金經理使用的巨大資源以及存在巨大的生存偏差時,他們的業績尤其令人煩惱。生存偏差的產生是因為表現特別差的經理和基金消失了。如果擊敗市場是可能的,那麼這種達爾文式的淘汰過程應該會導致倖存者作為一個群體能夠做到這一點。專業基金經理似乎缺乏超越大盤指數的能力,這一事實與股票市場整體有效的觀點是一致的。

那麼,我們對行為財務學和市場有效性的討論給我們帶來了什麼呢?主要金融市場是否有效?基於過去40多年的研究,我們可以做一兩個觀察。我們首先注意到相關的問題不是“市場有效嗎?”而是“市場的效率如何?”顯然,市場並非完全有效,套利確實存在障礙。另一方面,專業基金經理無法持續超越簡單市場指數,這強烈表明,主要市場的運作效率相對較高。

概念問題

22.6a 指數基金與積極管理型共同基金有何不同?

22.6b 我們從研究積極管理型普通股票基金的歷史業績中學到了什麼?

[1] 此書中文版已由機械工業出版社出版。