e1 Stephen Ross 公司理財 v12A

附錄20A 再談信用政策分析

本附錄通過研究一些可供選擇的方法以及考察現金折扣和不付款的可能性的影響,進一步討論信用政策分析。

20A.1 兩種替代方法

從本章的討論中,我們知道如何分析擬議的信用政策變更的NPV。我們現在來討論兩種可供選擇的方法:一錘子法和應收賬款法。它們都是普通的分析方法,我們的目標是說明這兩者和NPV法都是一樣的。以後,我們可以用這3種方法中最方便的一個。

1.一錘子法

回過頭來看Locust Software(20.3節)的例子,我們可以看到,如果Locust Software不做這種轉變,本月Locust就會有(P-v)Q=29×100=2 900美元的淨現金流量。如果做這種轉變,Locust下個月將投資vQ'=20×110=2 200美元,而在下個月收到PQ'=49×110=5 390美元。假設我們忽略所有其他月份和現金流量,認為這是一個“一錘子”的投資。對於Locust而言,是本月的2 900美元的現金更好,還是應該投資2 200美元,在下月獲得5 390美元?

下個月收到5 390美元的現值是5 390/1.02=5 284.31美元;成本是2 200美元,所以淨收益是5 284.31-2 200=3 084.31美元。如果我們將這個和當前政策的2 900美元的淨現金流量進行比較的話,那麼我們看到,Locust應該轉變。NPV是3 084.31-2 900=184.31美元。

實際上,Locust可以每個月重複這個一錘子投資,從而每月產生的NPV為184.31美元(包括當前的月份)。這一系列NPV的PV是

現值=184.31+184.31/0.02=9 400(美元)

這個PV值和20.3節的答案相同。

2.應收賬款法

我們的第2個方法是最常被討論並且也是非常有用的。通過授信,企業增加了毛利潤從而增加它的現金流量。然而,企業必須增加它的應收賬款投資,並且承擔由此產生的持有成本。應收賬款法把重點放在應收賬款的增量投資產生的費用和毛利潤的增加之間的比較上。

正如我們所看到的,每月從授信獲得的利益是:單位利潤(P-v)乘以增加的銷售量(Q'-Q)。對Locust,每月的收益是(49-20)×(110-100)=290美元/月。

如果Locust變更信用政策,那麼應收賬款將從0(因為目前沒有賒銷)上升至PQ',所以Locust必須投資於應收賬款。必要的投資包括兩部分。第一部分是Locust在舊的政策下將收到的金額(PQ)。Locust必須以應收賬款的形式持有這些錢,因為收賬推遲了30天。

第二部分是由於銷售量的增加導致的應收賬款的增加。因為銷售量從Q增加到Q',儘管Locust要在30天后才收到賬款,它仍然必須在今天生產Q'的數量。對Locust而言,生產額外數量的每單位實際成本等於v,因此為支持額外的銷售量,必須投資v(Q'-Q)。

總之,如果Locust變更信用政策,其在應收賬款上的投資將等於P×Q的收入,加上另外的v(Q'-Q)的生產成本

應收賬款的增量投資=PQ+v(Q'-Q)

這項投資的必要報酬率(應收賬款的持有成本)是每個月R;所以,對於Locust而言,應收賬款的持有成本是

持有成本=[PQ+v(Q'-Q)]×R=(4 900+200)×0.02=102(美元/月)

因為每月的收益是290美元,每月的成本卻只有102美元,每月的淨收益就是290-102=188美元。每個月Locust都賺到這188美元,所以變更信用政策的PV是

現值=188/0.02=9 400(美元)

這與我們前面計算出來的數據也是一樣的。

應收賬款法的優點之一是它有助於我們理解前面有關NPV的計算。正如我們所看到的,變更信用政策需要在應收賬款上投資PQ+v(Q'-Q)。如果你再回頭看看我們最初的NPV的計算,你將看到,這正是Locust的變更成本。因此,先前對NPV的計算就相當於對應收賬款的增量投資和未來現金流量增量的PV進行的比較。

還有最後一件事情需要注意。應收賬款的增加額是PQ',它被反映在資產負債表上所列示的應收賬款的金額中。然而,在應收賬款上的增量投資是PQ+v(Q'-Q)。可以很直接地驗證第2個值比第1個值小了(P-v)(Q'-Q)。這個差額就是新增銷售的毛利潤,Locust並不會為了變更信用政策而真的投資。

換句話說,每當我們授信給一個新的客戶時,我們所承擔的所有風險就是我們的成本,而不是全部的銷售價格。這和我們在20.5節討論的是同一個問題。

【例20A-1】額外信用

回顧Locust Software的例子,如果預計銷售量只增加5單位,而不是10單位,如何確定變更的NPV。在應收賬款上的投資是多少?持有成本是多少?每個月來自變更信用政策的淨收益是多少?

如果變更信用政策,Locust現在就放棄了P×Q=4 900美元。額外的5個單位必須以每件20美元的成本來生產,所以變更的成本是4 900+5×20=5 000美元。每個月來自額外5單位銷售的利潤是5×(49-20)=145美元。變更的NPV是-5 000+145/0.02=2 250美元,所以變更仍然是有利可圖的。

5 000美元的變更成本可以理解為在應收賬款上的投資。在月利率2%下,持有成本是0.02×5 000=100美元。因為每個月的利潤是145美元,來自政策變更的淨利潤是每個月45美元(=145-100)。注意,每月的利潤永遠是45美元,在2%的月利率下,PV就是45/0.02=2 250美元,和我們上面計算的一樣。

20A.2 折扣和違約風險

我們現在來看看現金折扣、違約風險以及兩者之間的關係。首先,我們先定義下列項目:

π為賒銷中未收回的百分比;d為對現金客戶的折扣百分比;P'為信用價格(沒有折扣的價格)。

注意,現金價格(P)等於信用價格P'乘以(1-d):P=P'(1-d),也就是相當於P'=P/(1-d)。

Locust的情況現在稍微有點複雜。如果變更當前的不授信政策,那麼變更的利益將來自於較高的價格(P')和潛在的銷售增加量(Q')。

此外,在我們前面的例子中,我們可以合理假設所有客戶都會選擇信用,因為它是免費的。現在,並不是所有的顧客都會選擇信用,因為新政策提供了折扣。此外,在選擇信用的客戶中,有一定比例(π)將不會付款。

為了簡化下面的討論,我們將假定銷售量(Q)不受信用政策變更的影響。這個假設並不是至關重要的,但是它確實為討論簡化了不少。我們還將假設所有客戶都會接受信用條件。這個假設也不是至關重要的。實際上,不管多少百分比的客戶選擇信用,都無關緊要。[1]

1.信用政策的NPV

目前,Locust以P=49美元的價格銷售Q單位。Locust正在考慮一項30天的新信用政策,信用銷售價格會增加到P'=50美元。現金價格將維持在49美元,所以Locust實際上是允許(50-49)/50=2%的現金折扣。

Locust授信的NPV是多少?要回答它,注意Locust每個月已經收到(P-v)Q。在較高價格的新政策下,假設每個人都會付款,這將增加到(P'-v)Q。然而,由於百分比為π的銷售額收不回來,Locust將只收回(1-π)×P'Q;所以收入淨額將是[(1-π)P'-v]×Q。

因此,Locust政策變更的淨效果就是新政策和舊政策下現金流量的差

淨增量現金流量=[(1-π)P'-v]×Q-(P-v)×Q

因為P=P'×(1-d),因此簡化為[2]

淨增量現金流量=P'Q×(d-π) (20A-1)

如果Locust真的轉變政策,那麼在應收賬款上的投資的成本就是P×Q,因為Q=Q'。因此變更的NPV是

NPV=-PQ+P'Q×(d-π)/R (20A-2)

例如,假設基於行業的經驗,壞賬的百分比(π)預計為1%。Locust改變信用條件的NPV是多少?我們可以代入相關數據如下

NPV=-PQ+P'Q×(d-π)/R=-49×100+50×100×(0.02-0.01)/0.02=-2 400(美元)

因為這項改變的NPV為負,Locust不應該變更信用政策。

在我們NPV的表達式中,關鍵要素是現金折扣百分比(d)和違約率(π)。我們馬上就會發現,如果銷售中未收回款項所佔的百分比超過折扣百分比,那麼,d-π是負的。顯然,變更的NPV也是負值。更一般的來說,這個結果告訴我們,授信決策就是在更高的價格所帶來的增量收入和該銷售收入的違約比率之間進行的權衡。

記住這一點,就會注意到P'Q×(d-π)是增加的銷售減去增加的無法收回部分。這是來自信用政策變更的增量現金流入。例如,如果d是5%,π是2%,那麼,大致地說,由於更高的價格,收入增加了5%,但是收款只增加了3%,因為違約率是2%。除非d>π,否則,變更信用政策實際上會減少現金流量。

2.盈虧平衡點的應用

因為折扣百分比(d)由公司控制,因此關鍵的未知因素是違約率(π)。Locust公司的盈虧平衡違約率是多少?

我們可以通過求出使NPV等於0的違約率來回答這個問題

NPV=0=-PQ+P'Q×(d-π)/R

稍做整理,我們有

PR=P'(d-π)

π=d-R×(1-d)

對Locust公司來說,可算出它的盈虧平衡違約率是

π=0.02-0.02×0.98=0.000 4,或0.04%

這是非常小的,因為Locust對信用客戶所收取的隱含利率(每個月2%的折扣率,或者約0.02/0.98=0.020 408,或2.040 8%)僅比每月的必要報酬率2%高一點點。因此,如果變更信用政策是合理的,違約的餘地就不大。

概念問題

20A.1a 一家公司如果授信,那麼它在應收賬款上應做出哪些增量投資?

20A.1b 描述違約率和現金折扣之間的權衡。

附錄複習和自測題

20A.1 信用政策 回看章節複習和自測題20.1,運用一錘子法和應收賬款法。和之前一樣,每期必要報酬率為2%,沒有違約。以下是一些基本信息。

20A.2 折扣和違約風險 De Long公司正考慮變更信用政策。目前的政策是完全現金銷售,每期銷售量為2 000件,單價為110美元。如果提供信用,在新政策下單價將會是120美元,將授予一期信用。銷售量預期不變,預期所有顧客都會接受信用。De Long預計會有4%的顧客違約。如果每期的必要報酬率為2%,這一變更是好的嗎?如果只有一半的顧客接受信用呢?

附錄複習和自測題答案

20A.1 正如我們之前看到的,如果做出變更,每一期間額外的100件商品的銷售毛利會是175-130=45美元。因此,每一期間總的利潤會是45×100=4 500美元。每期利率永遠是2%,那麼現值為4 500/0.02=225 000美元。

因此,變更的成本等於這段時間的收入為175×1 000=175 000美元,再加上額外新增的100件產品的生產成本100×130=13 000美元。因此,總成本為188 000美元,淨現值為225 000-188 000=37 000美元。應該做這一變更。

對於應收賬款法,我們將188 000美元的成本理解為應收賬款投資。每期利率為2%,持有成本每期為188 000×0.02=3 760美元。每一期間計算出來的利潤為4 500美元;因此,每期淨收益為4 500-3 760=740美元。每期利率為2%,現值為740/0.02=37 000美元。

最後,對於一錘子法,如果不提供信用,那麼企業這段時間將有(175-130)×1 000=45 000美元。如果提供信用,企業今天將投資130×1 100=143 000美元,一期之後將收到175×1 100=192 500美元。第2種方案的淨現值為192 500/1.02-143 000=45 725.49美元。由於授信,在當前以及未來的每個期間,公司將多賺45 725.49-45 000=725.49美元。這一組現金流的現值為725.49+725.49/0.02=37 000美元(允許四捨五入)。

20A.2 無論是否授信,每個期間的成本是一樣的;因此我們可以忽略製造成本。公司目前每期銷售並收回的貨款為110×2 000=220 000美元。如果授予信用,銷售額將提高到120×2 000=240 000美元。

違約率將會是銷售額的4%,因此,在新政策下,銷售現金流入將會是0.96×240 000=230 400美元。每個期間額外的金額是10 400美元。每期利率2%,現值為10 400/0.02=520 000美元。如果做出變更,De Long將放棄本月220 000美元的收入;因此,變更的淨現值為300 000美元。如果只有一半的顧客接受信用,那麼淨現值為一半大:150 000美元。因此,不管多少顧客接受信用,淨現值都為正。所以,變更是好的。

思考和練習題

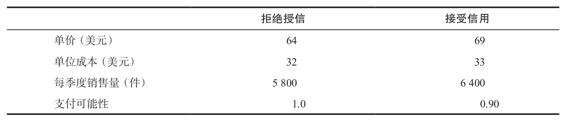

1.評價信用政策 Bismark公司正考慮變更銷售政策。目前的政策是完全現金銷售;新的政策將涉及一個期間的信用。現在每一期以單價350美元銷售25 000件產品。如果提供信用,新的價格將變成368美元。預期銷售量不變,並且所有顧客都會採納該信用。Bismark估計將會有3%的銷售收入無法收回。如果每一期要求的報酬率是2.5%,這一變更好嗎?

2.信用政策評估 Johnson公司每月銷售2 400雙運動鞋,現金支付的單價是99美元。公司正在考慮一個30天的信用,信用銷售的銷售單價為100美元。現金支付的價格將維持在99美元,並預計新政策不影響銷售數量。折扣期為20天。每月的必要報酬率是0.75%。

a.新的信用政策是如何表述的?

b.在新政策下,應收賬款上的投資應該是多少?

c.解釋為什麼鞋子的製造成本在這裡是不相關成本。

d.如果違約率預計為8%,是否應該採取這一變更?盈虧平衡的信用價格是多少?盈虧平衡的現金折扣呢?

3.信用分析 Silicon Wafers公司正在考慮是否對某一客戶授予信用。Silicon Wafers的產品主要用於製造半導體,目前售價為每件975美元。單位變動成本是540美元。現在考慮的是一筆15件的訂單;承諾在30天內付款。

a.如果有20%的違約可能,Silicon Wafers是否應該接受該訂單。必要報酬率是每月2%。這是一次性銷售,如果不提供信用客戶將不會購買。

b.問題a中盈虧平衡的概率是多少?

c.這部分有點難。總體而言,如果提供的信用被拒絕,客戶以現金購置該商品,你認為這將如何影響問題a的答案,現金支付的單價是910美元。

4.信用分析 考慮有關兩種備選信用策略的以下信息:

高額的單位成本包含了和信用訂單有關的費用,較高的銷售價格則是因為現金折扣的存在。信用期為90天,債務成本是每月0.75%。

a.根據這些信息,是否應該授予信用?

b.在問題a中,盈虧平衡的信用銷售單價是多少?

c.在問題a中,假設我們能以每個客戶1.50美元的價格獲得信用報告。

假設每個客戶購買一件,並且信用報告能準確鑑別出不會付款的客戶,是否應該授予信用?

5.信用政策變更的現金淨現值 假設某公司目前每月以現貨售價P銷售了Q件產品。在新的信用政策下,允許1個月的信用期,銷售數量為Q',銷售單價變成P'。信用銷售違約率是π%。單位變動成本是v,並且預期不變。接受信用的客戶的百分比是α,每月的必要報酬率是R。變更決策的淨現值是多少?解釋你答案中的各個部分。

[1] 原因是提供給所有客戶的條件都相同。如果假設所有客戶都變更時,授信的NPV是100美元,那麼如果只有50%的客戶變更時NPV將是50美元。隱含的假設是,違約率是賒銷的一個固定的百分比。

[2] 要理解這一點,請注意淨增量現金流量為:淨增量現金流量 = [ (1-π) P'-v]×Q - (P-v)×Q = [ (1-π) P'-P]×Q。由於P = P'×(1-d),這可以寫成:淨增量現金流量 = [ (1-π)P' - (1-d) P']×Q = P'Q×(d-π)