e1 Stephen Ross 公司理財 v12A

20.8 存貨管理技術

就像我們前面所講到的,存貨管理的目標通常可表述為成本最小化。這部分會討論從相對簡單到非常複雜的三種技術。

20.8.1 ABC法

ABC法是存貨管理的一個簡單方法,其基本理念是將存貨劃分為3(或更多)組。基本的原理是,從數量上講很小一部分的存貨可能在價值上代表的是很大一部分。例如,使用相當昂貴、高科技的零件和一些相對便宜的基礎材料來生產產品的製造商就可能面臨這樣的情況。

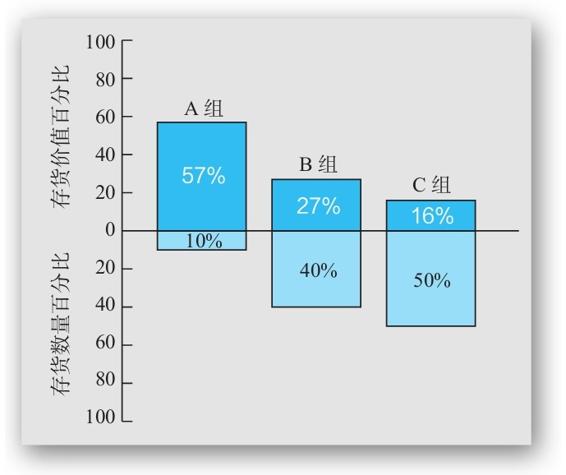

圖20-2說明了ABC三組存貨之間的比較,按照每一組的存貨價值佔存貨總價值的百分比,以及每一組的存貨數量佔存貨總數量的百分比來列示。如圖20-2所示,A組只佔存貨數量的10%,但是它代表的價值超過了存貨價值的一半。因此,A組存貨應該被密切監控,而且其存貨應該保持在相對較低的水平。另一方面,像螺母和螺栓這樣的基本存貨項目同樣也存在;但是,因為這些雖然重要卻並不昂貴,就應該大批訂購併持有。這些就是C組的存貨。B組介於這兩者之間。

圖20-2 ABC存貨分析

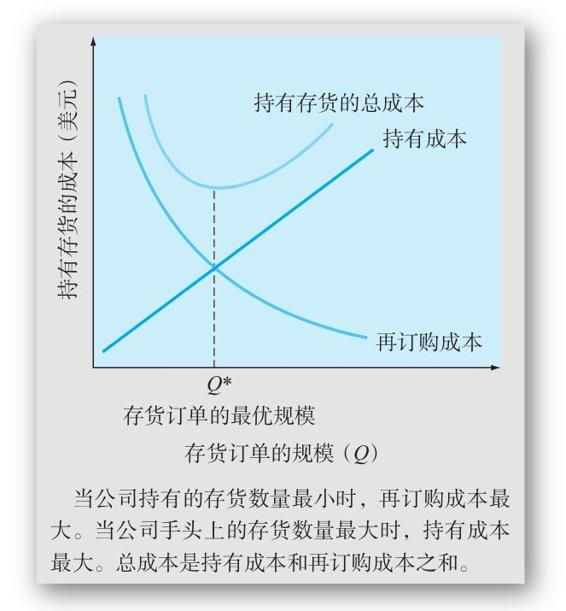

20.8.2 經濟訂購量模型

經濟訂購量模型(economic order quan-tity,EOQ)是用來確定最優存貨水平的一個著名方法。其基本的理念展示在圖20-3中,圖中畫出了在不同的存貨水平(橫軸)下,與持有存貨相關的各種成本(縱軸)。如圖所示,隨著存貨水平的上升,存貨持有成本上升,再訂購成本下降。基於我們在第18章以及本章中對總信用成本曲線的討論,總信用成本的總體形狀看起來就非常熟悉了。根據EOQ模型,我們將試著求出使總成本最小的點的特定位置,即Q*。

圖20-3 存貨持有成本

在我們接下來的討論中,需要記住很重要的一點,即存貨本身的實際成本並不包括在內。原因是某年企業需要的存貨總額取決於銷售量。我們這裡所分析的是在任何特定時間,公司應該持有多少存貨。更確切地說,我們試圖確定企業再訂貨時的訂單規模應該是多大。

1.存貨耗盡

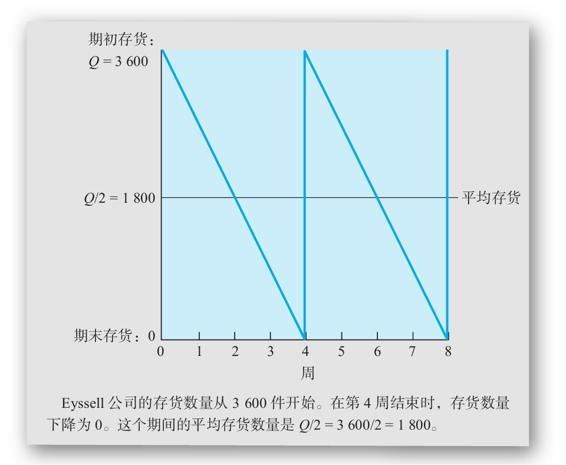

為了得出EOQ,我們假設公司的存貨按照一個穩定的速度銷售出去,直到為零。在那一點,公司再訂貨,又使存貨數量返回到最優水平。例如,假設Eyssell公司的某種特定存貨在今天開始時是3 600件。該存貨的年銷售量為46 800單位,即每週約為900。如果Eyssell每週銷售900件存貨,那麼,4個星期後,所有存貨都將銷售出去,Eyssell將再訂購(或生產)另一批3 600件,並從頭再來。這種銷售和再訂購的過程產生了一個鋸齒狀的存貨持有圖形,展示在圖20-4中。如圖所示,Eyssell總是從3 600件存貨開始,一直到0為止。那麼,平均起來,存貨數量是3 600件的一半,也就是1 800件。

圖20-4 Eyssell公司持有存貨的成本

2.持有成本

如圖20-3所示,一般假設持有成本與存貨水平直接成比例。假設令Q為Eyssell每次的訂貨數量;我們也可將其稱為再訂購量。那麼平均存貨數量就正好是Q/2,或者1 800單位。如果我們令CC為每年的單位持有成本,Eyssell的持有成本總額為

持有成本總額=平均存貨×單位持有成本=(Q/2)×CC (20-10)

在Eyssell的例子中,如果每年的單位持有成本為0.75美元,總的持有成本就是平均存貨數量1 800乘以0.75美元,亦即每年1 350美元。

3.補貨成本

到目前為止,我們僅僅關注再訂貨成本。實際上,我們假設公司實際上永遠不會用光存貨,因此,和安全庫存相關的成本不重要。我們在後面還會回到這個問題上來。

再訂貨成本通常被假設為是固定的。換句話說,我們每下一個訂單的成本都是固定的(記住,存貨本身的成本在這裡沒有被考慮)。假設我們令T為公司每年的銷售總量。如果每次公司訂購Q個單位,那麼它將需要訂貨T/Q次。對於Eyssell,年銷售額為46 800,訂單數量是3 600。因此,Eyssell每年共訂貨46 800/3 600=13次。如果每份訂單的固定成本是F,這一年總的再訂貨成本將是

總再訂貨成本=每份訂單的固定成本×訂單份數=F×(T/Q) (20-11)

對於Eyssell,訂單成本將會是每份50美元,因此13份訂單總的再訂購成本將是每年650(=50×13)美元。

4.總成本

和持有存貨有關的總成本是持有成本和再訂購成本之和

總成本=持有成本+再訂購成本=(Q/2)×CC+F×(T/Q) (20-12)

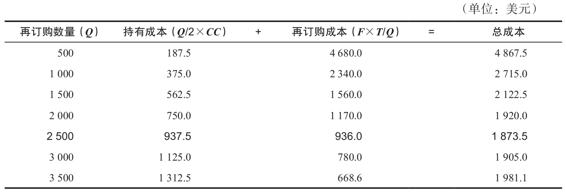

我們的目標是找出當成本最小時,再訂購數量Q的值是多少。為了知道如何得出這個值,我們可以計算在不同Q值下的總成本。對於Eyssell,我們知道每年的單位持有成本(CC)為0.75美元,每份訂單的固定成本(F)是50美元,總銷售量為46 800件。使用這些數據,就得到了一些可能的總成本(可驗算其中的一些,作為練習):

觀察這些數據,我們看到總成本從將近5 000美元下降至僅僅1 900美元。使成本最小化的數量大約為2 500件。

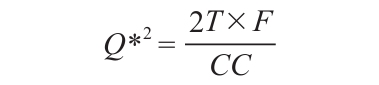

為了求出成本最小化時的數量,我們回頭看看圖20-3。我們注意到最小值點剛好在兩條線交叉的地方。在這一點上,持有成本和再訂購成本相等。對於我們這裡所假設的特定類型的成本,這種情形永遠是正確的,因此,我們可以發現最小點恰好使得這些成本相等,從而可以求出Q*。

持有成本=再訂購成本(Q*/2)×CC=F×(T/Q*) (20-13)

經過整理,我們得到

為了求出Q*,兩邊同時求平方根

這個使總存貨成本最小的再訂貨數量就叫作經濟訂購量(economic order quantity,EOQ)。對於Eyssell公司,EOQ為

因此,對於Eyssell,經濟訂購量為2 498單位。在這一水平上,再訂購成本和持有成本都是936.75美元。

【例20-2】持有成本

Thiewes製鞋公司每期期初的存貨是100雙步行鞋。每一期的存貨都將用完,並再訂購。如果每雙鞋每年的持有成本是3美元,那麼步行鞋的總持有成本是多少?

存貨總是從第100雙開始,直至0,因此平均存貨水平為50件。每雙的年單位成本為3美元,持有成本一共是150美元。

【例20-3】再訂購成本

在例20-2中,假設Thiewes每年銷售600雙鞋。那麼,Thiewes每年將再訂購幾次?假設每次的再訂購成本是20美元。總的再訂購成本是多少?

Thiewes每單訂購100雙。每年共銷售600雙。那麼,Thiewes每年將再訂購6次,或者每兩個月一次。再訂購成本就是6單×20美元/單=120美元。

【例20-4】EOQ

根據前面的兩個例子,為使成本最小,Thiewes每次的訂購數量應是多少?Thiewes多久訂購一次?總的持有成本以及再訂購成本是多少?總成本呢?

我們知道這一年訂購鞋子的數量(T)總共是600雙。每個訂單的再訂購成本(F)為20美元,持有成本(CC)是3美元。我們可以計算EOQ如下

因為Thiewes每年賣600雙,它將再訂購600/89.44=6.71次。總的再訂購成本將會是20美元×6.71=134.16美元。平均存貨數量是89.44/2=44.72。持有成本將會是3美元×44.72=134.16美元,和再訂購成本一樣。因此,總成本是268.33美元。

20.8.3 EOQ模型的拓展

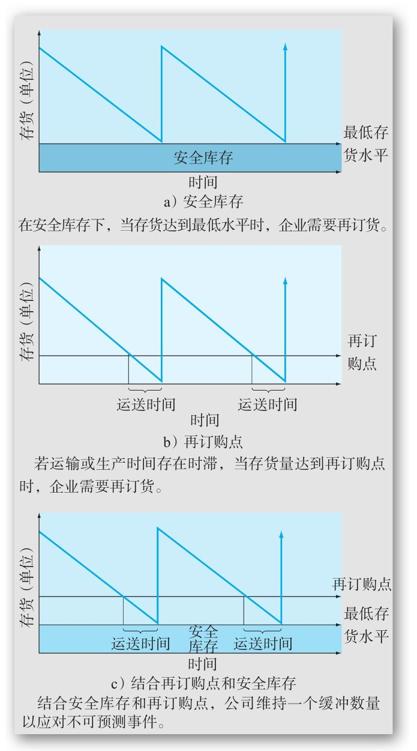

到現在為止,我們都假設公司會使存貨用至0,然後再訂購。在現實中,公司將希望在存貨到達0之前就再訂購。第一,如果手頭上總是至少有一些存貨,公司就可以把因缺貨而喪失銷售收入和客戶的風險降至最低。第二,當一家公司再訂購時,在存貨到達之前需要等待一些時間。因此,為結束關於EOQ的討論,我們考慮了兩個拓展的例子:安全庫存和再訂貨點。

1.安全庫存

安全庫存(safety stock)是指公司手頭的最低存貨水平。只要存貨水平降至安全庫存水平,就要再訂購。圖20-5a說明了如何將安全庫存納入EOQ模型中。請注意在模型中增加了安全庫存就意味著公司不能讓存貨全部用完。此外,這裡的情況和前面關於EOQ的討論是一樣的。

2.再訂購點

為了將運貨時間考慮在內,公司將在存貨到達某一關鍵水平之前就要再訂購。再訂購點(recorder point)就是公司真正下存貨訂單的時點。圖20-5b中展示了這個點。如圖所示,再訂購點出現在預測存貨將到達0的前幾天(或前幾周、前幾個月)。

公司保持安全庫存的原因之一,是為了將不確定的運送時間考慮在內。因此,在圖20-5b中,我們可以將有關再訂購點和安全庫存的討論結合起來。結果就是通用的EOQ模型。在該模型中,公司在預期需求出現之前訂購,並維持一個安全庫存。

20.8.4 引致需求存貨管理

第三種存貨管理技術被用來管理引致需求存貨。就像我們前面所討論的,對某些存貨的需求來自或依賴於對其他存貨的需要。汽車製造商就是一個很好的例子,對其產成品的需求取決於消費者需求、營銷力度以及能決定預計銷售量的其他因素。對輪胎、電池、前燈以及其他類似的零部件存貨的需求,完全取決於計劃的汽車數量。物料需求計劃和準時生產製存貨管理是管理引致需求存貨的兩個方法。

圖20-5 安全庫存與再訂購點

1.物料需求計劃

生產和存貨專家已經為引致需求存貨的訂購和/或生產安排開發了信息系統。這些都叫作物料需求計劃(materials requirements planning,MRP)。MRP背後最基本的理念是,一旦確定了產成品的存貨水平,就有可能確定必須有多少半成品存貨以滿足產成品的需求。這樣,就有可能計算出必須持有在手的原材料數量。由於半成品和原材料存貨之間的相互依存性,我們可以採取這種從產成品倒推的方法。對於需要很多零部件才能完成的複雜產品,MRP非常重要。

2.準時制存貨

準時制存貨(just-in-time inventory)是管理依賴性存貨的一種現代方法。JIT的目標是使這些存貨數量最小化,進而使週轉率最大化。這種方法源自日本,是日本製造業哲學的重要部分。顧名思義,JIT的基本目標是手裡只保留足夠的存貨,以滿足即時生產的需要。

JIT系統的結果就是頻繁再訂購和再儲備。要使這種系統有效運轉並避免存貨出現短缺,需要供應商之間的高度合作。日本製造商通常有一個相對較小、緊密聯繫的供應商群體,它們之間會密切配合,實現所需要的協作。這些供應商是大型製造商(例如豐田)產業群的一部分,或者稱經連會(keiretsu)。每個大型製造商都傾向於擁有自己的經連會。這樣也有助於供應商分佈在附近,這種情形在日本非常普遍。

看板(kanban)是JIT存貨系統中不可缺少的一部分,並且JIT系統有時被稱為看板系統。看板的字面含義是“卡片”或“標誌”;但是,廣而言之,看板對供應商來說是發送更多存貨的信號。例如,一個看板實際上可能是附在一個零件箱上的卡片。當工人拉開這個箱子時,卡片就脫落,並傳送回供應商手中,然後供應商再換一箱來補充。

JIT存貨系統是大型生產計劃過程中的一個重要部分。有關它的詳細討論勢必會將我們的注意力從財務轉向生產和營運管理上來,因此,我們就只講到這裡。

概念問題

20.8a EOQ模型為公司確定的是什麼?

20.8b JIT存貨使EOQ模型中的哪個成本要素最小化?