e1 Stephen Ross 公司理財 v12A

19.2 瞭解浮游量

無疑你會知道,你支票簿上的現金數量和銀行以為你擁有的金額可能存在很大差別。原因在於你開出的支票中還有些沒有提交給銀行進行支付。這種事情同樣會發生在企業中。公司在賬簿上顯示的現金餘額叫作賬面餘額(book balance,或ledger balance)。在其銀行賬戶上可以使用的餘額叫作可用餘額(available balance),或者收得餘額(collected balance)。可用餘額與賬面餘額的差額,即為浮游量(float),它代表支票在結算(clearing)過程中(在銀行體系內運動)的淨效果。

19.2.1 支出浮游量

公司開出的支票產生了支出浮游量(disbursement float),導致公司的賬面餘額減少,但是可用餘額沒有發生變化。例如,假設通用機械股份有限公司(GMI)目前有100 000美元的銀行存款。在6月8日,它購入了一些原材料並用支票支付了100 000美元。結果導致公司的賬面餘額立刻減少了100 000美元。

然而,GMI的銀行直到支票被提交到銀行進行付款時,比如說6月14日,才會發現這張支票。支票被提交之前,公司的可用餘額要比賬面餘額多100 000美元。換句話說,在6月8日之前,GMI的浮游量為0

浮游量=公司可用餘額-公司賬面餘額=100 000-100 000=0

6月8~14日,GMI的情況是

支出浮游量=公司可用餘額-公司賬面餘額=100 000-0=100 000(美元)

直到支票被結算,GMI都持有100 000美元的銀行存款餘額。它可以用此現金在這段時間內獲利。例如,可用餘額可以被暫時投資於有價證券,以賺取利息。我們稍後還會回到這個主題上來。

19.2.2 收款浮游量和淨浮游量

公司收到的支票產生了收款浮游量(collection float)。收款浮游量增加了賬面餘額,但是不會立刻改變可用餘額。例如,假設GMI在10月8日從客戶處收到一張100 000美元的支票。假設跟之前一樣,公司有100 000美元的銀行存款且浮游量為0,公司收到支票時,賬面餘額由100 000美元增加到200 000美元。然而,在GMI的銀行向其客戶的開戶行提交支票並收到100 000美元之前,這筆新增的現金是不可用的。假如支票提交發生在10月14日,在此期間,GMI的現金頭寸就反映為100 000美元的收款浮游量。我們把這些事件概括如下。在10月8日前,GMI的情況是

浮游量=公司可用餘額-公司賬面餘額=100 000-100 000=0

10月8~14日,GMI的情況是

收款浮游量=公司可用餘額-公司賬面餘額=100 000-200 000=-100 000(美元)

通常,公司的支付活動產生支付浮游量,收款活動產生收款浮游量。它們的淨效果,即總收款浮游量和總支付浮游量之和,為淨浮游量。某個時點上的淨浮游量就是公司的可用餘額與其賬面餘額的差額。如果淨浮游量是正的,則公司的支付浮游量超過了其收款浮游量,可用餘額超過了賬面餘額。如果可用餘額少於賬面餘額,則公司有淨收款浮游量。

相對於賬面餘額來說,公司應該更多考慮它的淨浮游量和可用餘額。如果財務經理知道公司開出的某張支票在幾日內不會被結算,則經理將能夠保持一個比別的情況下可能更低的銀行存款餘額。這個差額能產生一大筆錢。

以沃爾瑪為例。沃爾瑪的平均日銷售額約為13.2億美元。如果沃爾瑪的收款能夠提前一天完成,那麼沃爾瑪就能騰出13.2億美元用於投資。以一個相對保守的日利率0.01%來計算,每天可以賺取約13.2萬美元利息。

【例19-1】浮游

假設你有5 000美元銀行存款。某天,你開出一張1 000美元的支票支付書款,然後你存入2 000美元的支票。你的支付浮游量、收款浮游量和淨浮游量分別是多少?

你開出1 000美元的支票後,你的賬面顯示的餘額為4 000美元,但是在支票結算期間,銀行顯示的是5 000美元的餘額。它們的差額即為支付浮游量1 000美元。

你存入2 000美元的支票後,你的賬面餘額為6 000美元,而你的可用餘額在支票結算前並未增加。這產生了-2 000美元的收款浮游量。你的淨浮游量為收款浮游量和支付浮游量之和,即-1 000美元。

總的來說,你賬面顯示6 000美元的餘額。銀行則顯示了7 000美元的餘額,但是隻有5 000美元是可用的,因為你存入的支票還沒有完成結算。你的可用餘額和賬面餘額之間的差額就是淨浮游量(-1 000美元),它是對你不利的。如果你開出另一張5 500美元的支票,就可能沒有足夠的可用資金來支付,可能就會透支。這就是為什麼財務經理要更加關心可用餘額,而不是賬面餘額。

19.2.3 浮游量管理

浮游量管理涉及控制現金收款和現金支付。現金收款的目標是加速收款,並且縮短從顧客付款到變為可用現金之間的滯後時間。現金支出的目標是控制支付,並最小化與支付有關的公司成本。

收款和付款時間可以分為三部分:郵寄時間、處理延遲和到賬延遲。

(1)郵寄時間(mailing time)是收款和付款過程的一部分,此時支票還處於郵政系統之中。

(2)處理延遲(processing delay)是支票收款人處理這筆支付,將其存入銀行所需要的時間。

(3)到賬延遲(available delay)是銀行系統結算支票所需要的時間。

加速收款涉及一個或多個部分的縮短,延緩付款則涉及這些部分的延長。稍後我們將描述管理收款時間和付款時間的一些程序。首先,我們需要討論一下浮游量是如何計量的。

1.計量浮游量

浮游量的大小取決於其所涉及的金額和延遲的時間。例如,假如你每月將一張500美元的支票郵寄到另一個州。支票從寄出到到達目的地需要5天(郵寄時間),且收款人收到支票後,需要1天(處理時間)將其提交給銀行。收款人的銀行持有外州支票3天(到賬延遲)。總延遲為5+3+1=9天。

在這種情況下,你的日平均支付浮游量是多少?有兩種等價的方法來計算出答案。首先,你有持續9天的500美元的浮游量,因此我們說總浮游量是9×500美元=4 500美元。假設1個月有30天,則日平均浮游量為4 500/30=150美元。

另一種方法是,你的支付浮游量為:一個月中有9天是500美元,其他21天是0美元(仍然假設1個月有30天)。因此,你的日均浮游量為

日均浮游量=(9×500+21×0)/30=(9/30)×500+(21/31)×0=4 500/30=150(美元)

這意味著,平均每天你的賬面餘額比你的可用餘額少了150美元,表示有150美元的平均支付浮游量。

當有多筆支付和收款時,情況就會稍微複雜一點。例如,假設Concept股份有限公司每月收到以下兩筆款項:

日均浮游量為

日均浮游量=總浮游量/總天數

=6 000萬美元/30=200(萬美元) (19-1)

因此,平均每天有200萬美元沒有被收回且不可用。

另一種方法是計算日均收款,並乘以加權平均延遲。日均收款為

日均收款=總收款額/總天數=8 000 000/30=266 666.67(美元)

在800萬美元的總收款額中,有500萬美元,或者說總額的5/8,延遲了9天,剩下的3/8延遲了5天。因此加權平均延遲為

加權平均延遲=(5/8)×9天+(3/8)×5天=5.625+1.875=7.50(天)

因此日均浮游量為

日均浮游量=日均收款×加權平均延遲=266 666.67美元×7.50天=200(萬美元) (19-2)

2.一些細節

計量浮游量時,收款浮游量和支付浮游量之間有一個應當被注意的重要差異。

我們將浮游量定義為公司的可用現金餘額與其賬面餘額之差。進行支付時,公司的賬面餘額隨著支票的寄出而下降,因此郵寄時間是有關支付浮游量的一項重要因素。然而,收款時,直到收到支票,公司的賬面餘額才會增加,因此郵寄時間不是關於收款浮游量的要素。

這並不意味著郵寄時間不重要了。重點是,計算收款浮游量時,郵寄時間不應考慮在內。正如我們將要討論的,當考慮總收款時間時,郵寄時間是一項至關重要的因素。

而且,當我們討論到賬延遲時,實際需要多久進行支票結算並非至關重要。關鍵的是我們需要等多久,銀行才會授予可用金額,即讓我們使用該筆資金。實際上,銀行使用到賬時間表來決定持有支票的時間長度,依據是存入的時間和其他因素。除此之外,到賬延遲可能是銀行與客戶之間協商的一個問題。同樣地,對於開出的支票,關鍵的是我們的賬戶支付的日期,而不是對方到賬的時間。

3.浮游量的成本

對公司來說,收款浮游量的基本成本僅僅是不能使用該筆現金的機會成本。如果這筆錢可用來投資,公司至少能夠以此賺得利息。

假設Lambo公司的日均收款為1 000美元,加權平均延遲為3天。因此日均浮游量為3×1 000=3 000美元。這意味著,在典型的一天中,有3 000美元沒有用來賺取利息。假如Lambo公司能夠完全消除浮游量,那麼會有多少利潤呢?如果消除浮游量需要2 000美元的成本,這麼做的淨現值(NPV)是多少呢?

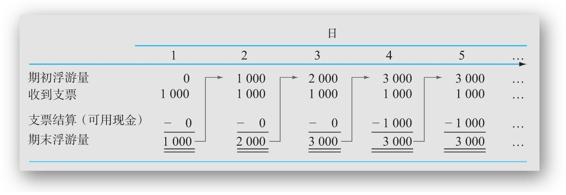

圖19-1列示了Lambo公司的狀況。假設Lambo公司開始時的浮游量為0。在給定的某天,第1天,Lambo公司收到並存入了1 000美元的支票。現金將在3天后,即第4天變為可用。在第1天結束時,賬面餘額比可用餘額多1 000美元,因此浮游量為1 000美元。在第2天,公司收到並存入了另一張支票。這筆錢將在3天后,即第5天收到(比如,這筆現金變成可以使用)。在第2天結束時,有兩筆未收到錢的支票,賬面顯示的餘額為2 000美元。然而,銀行仍然顯示0的可用餘額;因此浮游量為2 000美元。同樣的事情發生在第3天,浮游量增加到3 000美元。

圖19-1 浮游量的構成(單位:美元)

在第4天,Lambo公司又收到並存入了1 000美元的支票。然而,它也收到了來自第1天支票的1 000美元。賬面餘額的變動與可用餘額的變動一致,均增加了1 000美元;因此浮游量保持在3 000美元。同樣的事情發生在第4天之後的每一天;因此浮游量永遠[1]保持在3 000美元。

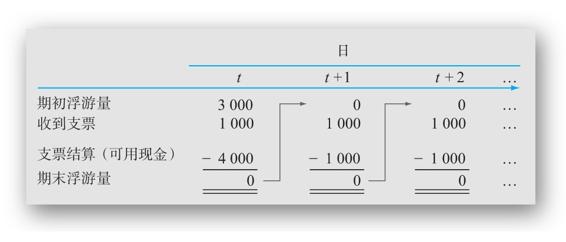

圖19-2列示了在未來的第t天,如果浮游量完全消除,將會發生什麼。浮游量完全消除之後,每日收款仍然為1 000美元。由於浮游量被消除,所以公司在同一天收到錢,因此每日收款仍為1 000美元。如圖19-2所示,唯一的變化發生在第1天。在第1天,Lambo公司照常收到3天前銷售得到的1 000美元。由於已經沒有浮游量了,因此公司收回了2天前、1天前和當天的銷售收入,即額外的3 000美元。因此在第t天的總收款額為4 000美元,而不是1 000美元。

我們可以看到,Lambo公司在第t天通過消除浮游量,產生了額外的3 000美元。在接下來的每一天,Lambo公司就像在浮游量消除之前那樣,也收到1 000美元現金。因此,消除浮游量對公司現金流唯一的改變,是使這額外的3 000美元被立即收回。其他現金流沒有受到影響,因此Lambo公司多了3 000美元。

圖19-2 消除浮游量的影響(單位:美元)

換句話說,消除浮游量的現值就等於總浮游量。Lambo可以將這些錢用於派發股利、投資在生息資產上或者做其他事情。如果消除浮游量花費2 000美元,則淨現值為3 000-2 000=1 000美元,因此Lambo應該這樣做。

【例19-2】減少浮游量:第一部分

假設Lambo公司能將延遲降為1天,而不是消除浮游量。Lambo最多願意為此付出多少成本?

如果Lambo公司能將延遲從3天減少為1天,則浮游量會由3 000美元降為1 000美元。根據上面的討論,我們立刻可以知道,這樣做的現值正好等於2 000美元的浮游量減少額。因此,Lambo應當願意支付最多2 000美元。

【例19-3】減少浮游量:第二部分

回來看看例19-2。一家大型銀行願意提供降低浮游量的服務,收費為每年175美元,年末付款。相關的貼現率為8%。Lambo應該購買這家銀行的服務嗎?這項投資的淨現值是多少?如何解釋這個貼現率?Lambo每年最多願意支付多少?

Lambo的現值仍然為2 000美元,且無限期地在每年年末必須支付175美元以降低浮游量;因此成本是永久性的,它的現值為175/0.08=2 187.50美元。淨現值為2 000-2 187.50=-187.50美元,因此這不是一項有利的交易。

如果忽略透支的可能性,那麼這裡的貼現率就近似於短期借款的成本。原因是Lambo能在每次存入支票時向銀行借款1 000美元,並且3天后償還,成本就是Lambo必須支付的利息。

Lambo願意支付的最大金額就是使淨現值等於0時的金額。這發生在當2 000美元的利益恰恰等於成本的現值時——即當2 000美元=C/0.08,其中C為年成本。求C,我們得出C=0.08×2 000=160美元/年。

4.道德和法律問題

財務經理應該考慮的是收到的銀行現金餘額,而不是公司的賬面餘額(反映了已存入但是未收到現金的支票)。如果不這樣做,財務經理就可能把未收回的現金作為短期投資的資金來源。若使用了未回收的資金,大部分銀行要收取罰款。然而,銀行可能沒有足夠的會計和控制程序來充分關注未回收資金的使用。這就產生了一些道德和法律問題。

例如,在1985年5月,E.F.Hutton(一家大型投資銀行)的主席羅伯特·福蒙(Robert Fomon)就因2 000封信匯和電匯欺詐而被指控有罪,這與該公司在1980~1982年運營的一個計劃有關。E.F.Hutton的僱員總共對未收到的現金開出了上億美元的支票。這些所得被用於投資短期貨幣市場資產。這種對賬戶進行的系統性的透支(有時也叫空頭支票),是既不合法也不道德的,而且顯然不是一個普遍的公司慣例。而且,當時被Hutton所利用的銀行系統效率特別低下,但現在已並非從前了。

因為此事,E.F.Hutton支付了200萬美元的罰款,支付了政府(美國司法部)75萬美元,並且支付給被欺詐銀行800萬美元賠償。我們應該注意到,Hutton的關鍵問題不是其本身的浮游量管理有問題,而是它僅僅為了利用浮游量,在毫無經濟理由的情況下開出支票的做法。

儘管空頭支票會受到嚴懲,但是這種做法顯然屢禁不止。例如,2016年8月,密歇根州的一名婦女承認參與了一項涉及金額超過1.45億美元的支票提款計劃。這起詐騙案使一家金融機構的損失超過180萬美元。

19.2.4 電子數據交換和Check 21:浮游量的終結?

電子數據交換(electronic data interchange,EDI)是指在各種類型的企業之間日漸增多的直接電子信息交換的實務。EDI的一項重要應用,通常稱作財務EDI,或者FEDI,是指利用電子系統在各方之間傳遞財務信息和資金,因而消除了紙質的發票、支票、郵寄以及處理的相關工作。例如,現在已經可以安排每月從你的支票賬戶中直接扣錢來進行多種支付,公司現在也可以固定地將工資直接撥入員工的賬戶中。更一般地,EDI允許賣家以電子方式發送賬單給買家,從而避免郵寄。買家同樣以電子方式授權付款。然後它的銀行將資金轉入賣家在另一家銀行的賬戶。實際結果是從開始到完成一項商業交易所需的時間長度大大縮短了,許多我們平時認為的浮游量驟然減少,甚至消除了。隨著FEDI使用的增多(確實會這樣),浮游量管理的重點將發展為有關計算機信息交換和資金轉移的問題。

EDI(和FEDI)的缺點之一是它的建立比較昂貴和複雜。然而,隨著互聯網的發展,一種新形式的EDI已經出現,即互聯網電子商務。例如,網絡巨頭思科每天在其網站上收到其來自世界各地經銷商的數百萬訂單。公司也通過廣域網與重要的供應商和顧客聯繫,這是從公司內部網絡拓展出來的商業網絡。由於安全方面的考慮以及標準化的缺乏等原因,不要認為電子商務和廣域網能夠在短期內消除對EDI的需求。實際上,這些互補性的系統很可能在未來被結合起來使用。

在2004年10月29日,被稱為“Check 21”的《21世紀支票結算法案》開始生效。在Check 21之前,收到支票的公司在支付前需要將實物支票寄給客戶的銀行。而現在銀行可以發送支票的電子圖像到客戶的銀行,並立即收到支付。過去,一張跨州傳遞的支票可能需要3天才能結清。但是在Check 21生效後,一般只需1天即可完成清算,並且清算能夠在支票簽發當天完成。因此,Check 21必定能顯著減少浮游量。

概念問題

19.2a 公司最有興趣降低的是收款浮游量還是支付浮游量?為什麼?

19.2b 怎樣計算日均浮游量?

19.2c 減少或消除浮游量有什麼好處?

[1] 永久性浮游量有時被稱為穩定浮游量(steady-state float)。