e1 Stephen Ross 公司理財 v12A

18.4 現金預算

現金預算(cash budget)是短期財務計劃中的一個主要工具。它使得財務經理能識別短期財務需求和機會。現金預算的一個重要功能是幫助管理者探究短期借款的需求。現金預算的理念很簡單:它記錄了現金收入(現金流入)和支出(現金流出)的估計值,結果就是現金剩餘或者赤字的一個估計。

18.4.1 銷售收入和現金回收

我們以一個趣味玩具公司的例子開頭。我們將編制一個季度現金預算。我們也可以按月、周甚至日來編制預算。我們選擇季度,一是為了方便,二是因為季度是常見的短期經營計劃的期間。(注意,整個例子中,所有的數字單位是百萬美元。)

趣味玩具公司的現金流入全部來自玩具的銷售。因此,趣味玩具公司的現金預算必須從下一年的銷售收入開始,按季度預測:

注意到,這些都是預計的銷售收入,所以這裡存在預測風險,實際的銷售收入可能更多或更少。趣味玩具公司年初的應收賬款等於1.2億美元。

趣味玩具公司的應收賬款期間,或者說平均收賬期為45天。這意味著某個給定季度的銷售收入有一半在下一個季度才能收回。這是因為,在該季度的第1個45天裡發生的銷售收入將在當季收回,而第2個45天的銷售收入將在下個季度收回。注意,我們假設每個季度有90天,因此45天的收賬期間正好等於半個季度。

基於對銷售收入的預測,我們先需要估計趣味玩具公司的預計現金回收期。首先,我們在季度初持有的任何應收賬款將在45天內收回,因此它們都能在本季度內全部收回。其次,像我們之前所說,上半個季度的銷售收入將在當季收回。因此,總的現金回收額是

現金回收額=期初應收賬款+(1/2)×銷售收入 (18-6)

例如,在第1季度,現金回收額為期初應收賬款1.2億美元加上銷售收入的一半,即1/2×2億美元=1億美元,共計2.2億美元。

因為期初應收賬款和一半的銷售收入都被收回,因此期末應收賬款將是當季的銷售收入的另一半。第1季度的銷售收入預計為2億美元,因此期末應收賬款將為1億美元。這將成為第2季度的期初應收賬款。因此,第2季度的現金回收額將為1億美元加上預期銷售收入3億美元的一半,共計2.5億美元。

繼續這個過程,我們就可以將趣味玩具公司的預計現金回收額總結為表18-2。

表18-2 趣味玩具公司的現金回收額(單位:百萬美元)

注:1.回收額=期初應收賬款+(1/2)×銷售收入。

2.期末應收賬款=期初應收賬款+銷售收入-回收額=1/2×銷售收入。

在表18-2中,回收款是現金的唯一來源。當然,並不一定都是這樣的。現金的其他來源包括資產的出售、投資收入以及來自長期融資的收入等。

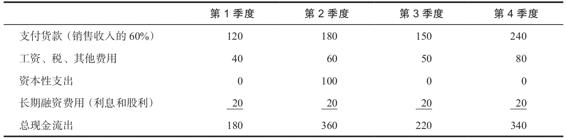

18.4.2 現金流出

接下來,我們考慮現金支出或者說付款。它主要包括四種基本類型。

(1)償還應付賬款:這些是對供應商提供的貨物或服務(如原材料)進行的付款。一般來說,這些付款將在購買後一段時間內進行。

(2)工資、稅金和其他費用:這個類型包括了經營中必須進行實際支付的所有其他的常規成本。例如,折舊經常被認為是經營中的常規成本;但是它不要求現金的流出,因此沒有包括進來。

(3)資本性支出:為長期資產支付的現金。

(4)長期融資費用:這種類型包括長期債務的利息支付和分派給股東的股利。

趣味玩具公司在一個季度中從供應商處採購的金額等於下個季度預期銷售收入的60%。趣味玩具公司支付給供應商的金額等於前一個季度的採購金額,所以應付賬款期間為90天。例如,在剛剛過去的一個季度裡,趣味玩具公司從供應商處訂購了0.6×2億美元=1.2億美元。這些貨款實際上將在下一年的第1季度償還。

工資、稅金和其他費用通常佔銷售收入的20%;目前的利息和股利是每季度2 000萬美元。另外,趣味玩具公司計劃在第2季度花1億美元擴建主要的廠房(資本性支出)。如果我們整合所有這些信息,現金流出可以用表18-3表示。

表18-3 趣味玩具公司的現金支出 (單位:百萬美元)

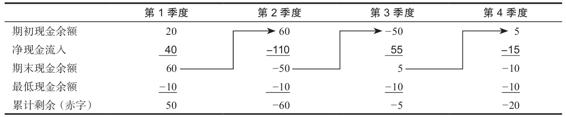

18.4.3 現金餘額

預測的淨現金流入(net cash inflow)是現金收入和現金支出之間的差額。趣味玩具公司的淨現金流入如表18-4所示。我們可以直接看到的是,在第1季度和第3季度有現金剩餘,而第2季度和第4季度出現了現金赤字。

表18-4 趣味玩具公司的淨現金流入 (單位:百萬美元)

我們假設趣味玩具公司在本年初有2 000萬美元的現金餘額。而且趣味玩具公司保持1 000萬美元的最低現金餘額,以預防不可預見的突發事件和預測誤差。因此,公司在第1季度初有2 000萬美元現金。在這個季度中,現金的數額上升了4 000萬美元,期末餘額為6 000萬美元。其中,1 000萬美元是最低保留額度,因此把它減掉,就可以得到第1季度的現金剩餘為6 000-1 000=5 000萬美元。

趣味玩具公司第2季度的現金期初餘額為6 000萬美元(上個季度的期末餘額)。淨現金流入為-1.1億美元,因此季度末餘額為6 000-11 000=-5 000萬美元。我們需要額外的1 000萬美元以備不時之需,因此總赤字為-6 000萬美元。以上這些計算以及最後兩個季度的計算彙總如表18-5所示。

表18-5 趣味玩具公司的現金餘額 (單位:百萬美元)

在第2季度末,趣味玩具公司的現金短缺為6 000萬美元。這是因為銷售收入的季節性特徵(臨近第2季度末時更高),收款的滯後和計劃的資本性支出所造成的。

趣味玩具公司的現金狀況預計在第3季度會改善為500萬美元赤字;但是,到年末仍然有2 000萬美元的赤字。如果不進行融資,這個赤字會延續到下年。我們將在下一部分中探討這個主題。

到目前為止,我們可以對趣味玩具公司的現金需求做如下的總體評價。

(1)趣味玩具公司在第2季度的大額現金流出並不一定是陷入困境的信號。它是由銷售收入的延遲迴收和計劃的資本性支出(假定是值得的)引起的。

(2)例子中的數字是基於預測的。銷售收入可能會比預測的數字更糟糕(或者更好)。

概念問題

18.4a 你將怎樣對趣味玩具公司的淨現金餘額進行敏感性分析(在第11章中討論過)?

18.4b 在這個分析中你能學到什麼?