e1 Stephen Ross 公司理財 v12A

16.6 最優資本結構

我們前面兩節已經闡釋了決定最優資本結構的基礎。一個公司會因為稅盾是有價值的而舉債。在相對較低的債務水平上,公司破產或者陷入財務困境的概率比較小,而從債務中獲得的好處會超過成本。在非常高的債務水平,財務困境的可能性是個緩慢而又持續存在的問題,所以債務融資的好處可能被財務困境成本抵消。基於我們的討論,似乎最優資本結構就存在於這些極端情況之間的某一個折中點上。

16.6.1 靜態資本結構理論

我們所提到的資本結構理論被稱為靜態資本結構理論(static theory of capital structure)。它說明公司債務會達到某一個點,在這個點上,每1美元的額外債務所產生的稅盾正好等於財務困境概率的提高所產生的成本。我們之所以稱其為靜態理論是因為它假設公司的資產和經營都是固定的,只考慮負債權益比的可能變化。

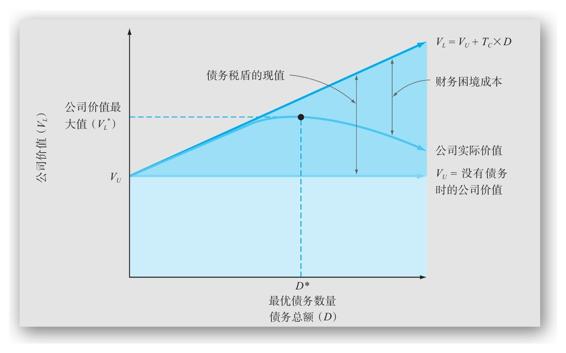

圖16-6闡釋了靜態理論,它標出公司價值VL和對應的債務數量D。在圖16-6中,我們所畫的線對應3個不同的理論。第1個代表不考慮稅負的MM第一定理,就是從VU延伸出來的水平線,它表示公司的價值不會受資本結構的影響。第2種情況,考慮稅負的MM第一定理,它是傾斜向上的直線。這兩種情況都和我們在圖16-4中討論的一模一樣。

圖16-6中第3種情況就是我們當前所討論的:公司價值在某點達到最大,在超過那個點之後下降。這就是我們從靜態理論得出的情形。在D*點得到公司價值的最大值V*L,所以這一點代表著舉債的最優數量。換句話說,公司的最優資本結構就是由價值D*/V*L的債務和價值(1-D*/V*L)的權益組成。

在圖16-6中我們最後要注意到的是,根據靜態資本結構理論所得到的公司價值和根據考慮稅負的MM理論得到的公司價值之間的差異就是因可能的財務困境而造成的價值流失。同樣,靜態資本結構理論的公司價值和不考慮稅負的MM理論的公司價值之間的差異就是扣除困境成本之後因槓桿得到的利得。

16.6.2 最優資本結構和資本成本

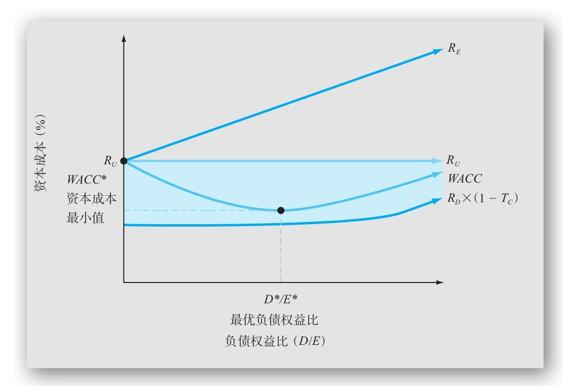

就如我們早先討論到的,使得公司價值最大化的資本結構也就是使得資本成本最小的那個。圖16-7畫出了靜態理論中的不同資本結構下的加權平均資本成本、債務成本以及權益成本。注意到在圖16-7中,我們已經標出了各種不同的資本成本以及對應的負債權益比(D/E)。

圖16-6 靜態資本結構:最優資本結構和公司價值

注:根據靜態理論,稅盾的利益被財務困境的成本抵消。當我們從槓桿中所獲得的額外的收益與財務困境的額外成本剛好平衡之時,存在最優的資本結構。

圖16-7 靜態資本結構理論:最優資本結構和資本成本

注:根據靜態資本結構理論,WACC剛開始下降是因為債務的稅盾優惠。在超過D*/E*這一點之後,因為財務困境成本,WACC開始上升。

圖16-7和圖16-5非常相似,除了我們增加了一條新的線條代表WACC。這條對應著靜態理論的線剛開始是下降的。之所以會發生這種情況是因為債務的稅後成本比權益成本要低,所以,至少在最初階段,資本總成本會下降。

在某一點,債務成本開始上升,債務成本比權益成本要低的這個事實已經被財務困境成本抵消了。從這一點開始,債務的繼續增加也促使WACC增加。如圖16-7所示,最小的WACC*發生在D*/E*這一點,正如我們之前所討論的。

16.6.3 最優資本結構:重述

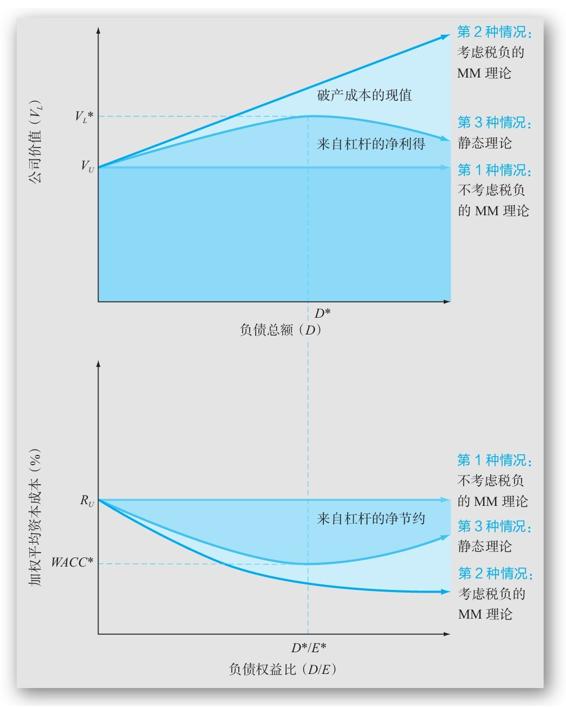

在圖16-8的幫助下,我們可以重述有關資本結構和資本成本的所有討論。正如我們所提過那樣,一共有3種情況。我們將首先講述3種情況中最簡單的,然後構建出靜態資本結構理論。同時,我們要尤其注意資本結構、公司價值和資本成本之間的聯繫。

圖16-8 資本結構問題

注:第1種情況:沒有稅負、沒有破產成本時,公司價值和它的加權平均資本成本都不會被資本結構影響。

第2種情況:有稅負、沒有破產成本的情況下,當債務數量增加時,公司價值增加,而加權平均資本成本降低。

第3種情況:有稅負和破產成本時,公司價值VL在D*處達到最大,這一點代表著舉債的最優數量。與此同時,加權平均資本成本WACC在D*/E*處達到最小。

圖16-8的第1種情況論述了MM理論的無稅、無破產時的情況。這是最基本的狀況。在圖的上半部分,我們已經畫出了公司價值VL和它對應的債務數量D。當沒有稅負、沒有破產成本、沒有其他真實世界的不完美時,我們知道公司的整體價值是不受它的債務政策影響的,所以VL是個常數。圖16-8的下半部分,從資本成本角度講述了同樣的故事。這裡標明瞭加權平均資本成本WACC,和它對應的負債權益比D/E。與公司總價值一樣,資本成本在這個基本狀況中也不受債務政策的影響,所以WACC也是常數。

接下來,我們考慮如果加入了稅負,原來的MM論點將會發生什麼變化。如第2種情況所描述的,我們現在可以看到公司的價值取決於它的債務政策。公司借債越多,公司價值越大。從我們早期的討論中,我們知道之所以發生這個是因為利息支付是稅前的,公司價值的利得剛好等於利息稅盾的現值。

在圖16-8的底部,注意到公司的WACC是如何隨著公司運用的債務融資的增加而下降的。當公司增加它的財務槓桿時,權益成本確實在增加;但是這種增加更多地被債務融資所帶來的抵稅好處給抵消了。結果,公司的總體資本成本下降了。

為了完成我們的故事,我們考慮破產和財務困境成本的影響而得到了第3種情況。如圖16-8的上半部分所示,公司的價值沒有我們之前提到的大。原因是公司的價值被潛在的破產成本的現值抵減了。這些成本隨著公司債務的增加而增加,最終它們完全超過債務融資的稅負好處。在D*點處就得到最優資本結構,在這個點上,每1美元的額外債務所帶來的稅費節省正好等於因額外的債務而造成的財務困境概率的提高所帶來的破產成本。這就是靜態資本結構理論的本質。

圖16-8的最底端代表著最優資本結構所對應的資本成本。最優的債務水平D*對應的是最優的負債權益比D*/E*。當債務融資處於這個水平時,就得到了最低的加權平均資本成本WACC*。

16.6.4 資本結構:一些管理方面的建議

我們之前討論的靜態模型並不能界定一個精確的最優資本結構,但是它確實指出兩個關鍵因素:稅負和財務困境。關於這些,我們得出一些有限的結論。

1.稅

首先,槓桿的稅負好處顯然只對那些必需交稅的公司才是很重要的。對於持續虧損的公司,利息稅盾幾乎沒有價值。另外,能夠從其他途徑(例如,折舊)中獲得利息稅盾的公司從槓桿中獲得的收益也就少了。

此外,從2018年開始,所有公司都面臨相同的21%的聯邦稅率,但其他稅種(如州稅)會有不同的實際稅率。企業實際稅率越高,借貸的動機就越大。

2.財務困境

更有可能經歷財務困境的公司比不太可能經歷財務困境的公司的借款要少些。例如,假設其他所有情況都一樣,EBIT的波動性越大,公司的舉債數量就應該越小。

另外,財務困境對於某些公司來說成本更高。財務困境成本主要取決於資產。簡而言之,財務困境成本取決於這些資產的所有權轉移的容易程度。

例如,流動資產較多的公司在出售資產時不會損失很多,所以它們有動力舉債更多。一些公司嚴重依賴無形資產,例如員工才能或者成長機會,對它們來說債務會比較沒有吸引力,因為這些資產實際上無法出售。

概念問題

16.6a 你可以描述在界定靜態資本結構理論時所要做的權衡麼?

16.6b 在進行資本結構決策時,重要的影響因素有哪些?