e1 Stephen Ross 公司理財 v12A

16.3 資本結構和權益資本成本

我們已經知道了公司借款不會對公司的資本結構產生什麼影響,因為投資者可以自己借入或者借出。結果是,無論Trans Am選擇怎樣的資本結構,股票價格都會是一樣的。因此,Trans Am的資本結構是不相關的,至少在我們考察的簡單世界裡是這樣的。

Trans Am的案例是基於兩位著名的諾貝爾獎得主弗蘭科·莫迪利亞尼(Franco Modig-lianni)和默頓·米勒(Merton Miller)(以下簡稱M&M)所提出的著名論證而得出的。我們所闡釋的Trans Am公司案例是MM第一定理中的一個特別案例(M&M Proposition Ⅰ),MM第一定理強調的是無論一個公司選擇怎樣的融資安排都是無關緊要的。

16.3.1 MM第一定理:餅圖模型

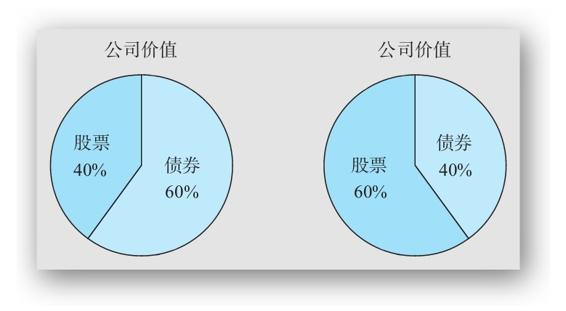

說明MM第一定理的方法之一就是假設有兩家公司,它們的資產負債表的左邊完全相同。它們的資產和經營都是一樣的。而資產負債表的右邊則是由於兩家公司有不同的融資方式而有所不同。在這種情況下,我們可以通過“餅圖”模型來考察資本結構問題。為什麼我們這樣命名,可以從圖16-2中看得很清楚。圖16-2展示了兩種把一個餅圖分成權益E和債務D的不同切法:40%∶60%和60%∶40%。然而,圖16-2中兩家企業的餅圖大小相同,因為它們的資產價值是相等的。這就是MM第一定理所講的:餅圖的大小並不會因為切法的不同而改變。

圖16-2 資本結構的兩個餅圖模型

16.3.2 權益成本和財務槓桿:MM第二定理

雖然公司資本結構的改變不會改變公司的總體價值,但是它確實引起了公司債務和權益的巨大變化。我們現在來考察利用債務和權益融資的公司,看看當負債權益比改變時將會發生什麼。為了簡化我們的分析,我們繼續忽略稅費。

基於第14章的討論,如果我們忽略稅,則加權平均資本成本(WACC)是

WACC=(E/V)×RE+(D/V)×RD

這裡,V=E+D。我們也可以將WACC理解為公司的總體資產所要求的報酬率。為了提醒一下我們自己,我們用RA來代表WACC,則

RA=(E/V)×RE+(D/V)×RD

如果我們重新整理,可得出權益資本成本為

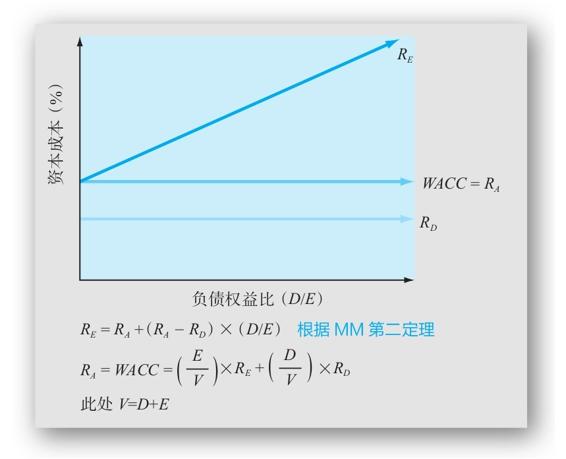

RE=RA+(RA–RD)×(D/E) (16-1)

這就是著名的MM第二定理(M & M Proposition Ⅱ),它告訴我們權益資本成本取決於3個因素:對公司資產要求的必要報酬率,RA;公司的債務成本,RD以及公司的負債權益比,D/E。

圖16-3描繪出權益資本成本RE和負債權益比之間的關係,概括了到目前為止我們對此的討論。如圖所示,MM第二定理告訴我們權益成本RE是一條斜率為(RA-RD)的直線。y軸截距對應的是一個負債權益比為零的公司,此時RA=RE。圖16-3顯示,當公司增加它的負債權益比時,槓桿的增加會加劇權益的風險,從而提高權益的必要報酬率,或者說權益的成本(RE)。

注意到在圖16-3中,WACC並不取決於負債權益比;無論負債權益比是多少,WACC都保持不變。這再一次證明了MM第一定理:公司的總體資本成本不受它的資本結構的影響。如圖所示,債務成本低於權益成本的這個事實正好被因舉債而造成的權益成本的增加而抵消了。換句話說,資本結構權重(E/V和D/V)的變化被權益成本RE的變化完全抵消,所以WACC保持不變。

圖16-3 權益成本和WACC:不考慮稅的MM第一定理和MM第二定理

【例16-3】權益資本成本

Ricardo公司的加權平均成本(忽略稅收)為12%。它能夠以8%的利率借入資金。假設Ricardo的目標資本結構是80%的權益和20%的債務,那麼權益成本是多少?如果目標資本結構是50%的權益,那麼權益成本是多少呢?計算WACC,用你自己的答案證明兩者是相同的。

根據MM第二定理可知權益成本RE為

RE=RA+(RA-RD)×(D/E)

在第1種情況下,負債權益比是0.2/0.8=0.25,所以權益成本為

RE=12%+(12%-8%)×0.25=0.13,或13%

在第2種情況下,可計算出負債權益比是1.0,所以權益成本是16%。

現在我們可以來計算WACC,假定權益融資百分比為80%,權益成本是13%,稅率為0

WACC=(E/V)×RE+(D/V)×RD=0.80×13%+0.20×8%=12%

在第2種情況下,權益融資百分比是50%,權益成本是16%。那麼WACC為

WACC=(E/V)×RE+(D/V)×RD=0.50×16%+0.50×8%=12%

經過我們計算,在兩種情況下WACC都是12%。

如其所言 默頓·米勒談資本結構:30年後的MM

在弗蘭科·莫迪利亞尼部分地由於(當然,只是一部分)他在財務方面的工作而被授予諾貝爾經濟學獎之後,我很清楚地發現要想簡單地概況一下這些論文的貢獻是很困難的。芝加哥當地電視臺的記者突然採訪我。“我們知道,”他們說,“在形成這些MM理論的期間,你和莫迪利亞尼一起工作了好幾年,我們想知道你能不能給我們的電視觀眾簡單地解釋一下它們。”“怎麼個簡單法?”我問。“哦,用10秒鐘。”他們回答說。

用10秒鐘來解釋一項畢生的工作!用10秒鐘來講述兩篇仔細論證的論文,每一篇的打印稿都超過30頁,而且都有60來條註釋!當他們從我的臉上看出了不可能的神情時,他們說:“你不必深入細節,只要用簡單、通俗的語言給我們講一下要點就可以。”

關於資本成本的文章的要點,至少在原理上可以很簡單地講出來。它是說在一個經濟學家的理想世界裡,一個公司發行的所有證券的市場價值總額將受制於它所依賴的實體資產的盈利能力和風險,但是與為融資而發行的證券組合在債務工具和權益資本之間進行的分配並無關係。某些公司的財務經理可能會認為他們能夠通過提高債務工具的比例來增加總價值,原因是債務工具的風險較低,因而它們的收益率比權益資本低得多。但是,在這個理想的假設條件下,更多的債務發行給股東增加的風險將會提高權益的必要報酬率,使其剛好足夠抵消低成本債務的利用可能帶來的利得。

這樣的概括不僅太長,而且它所依賴的簡短的術語和概念對於經濟學家而言有著很豐富的含義,但是對於一般公眾而言卻並非如此。我轉而想起了我們自己在原來的論文中所做的比喻。我說:“把公司想象成裝滿全脂牛奶的大桶。農夫可以把牛奶賣掉。或者可以把乳脂單獨分離出來以一個比全脂牛奶高得多的價格出售。(乳脂的售賣是對公司發售收益較低同時定價較高的債務性證券的比喻。)當然,農夫所剩下的將是乳脂含量很低的脫脂奶,它們所能賣出的價格比全脂牛奶的價格低得多。脫脂奶對應的是利用槓桿的權益。MM定理指出如果分離是沒有成本的(當然,沒有政府供奶計劃),乳脂加上脫脂奶能夠帶來與全脂牛奶相同的價格。”

這些電視人互相嘀咕了一會兒。他們告訴我這還是太長,太複雜,太學究氣。“你還能更簡單一點嗎?”他們問。我想起了表述MM定理的另外一個方法,即把證券的作用比喻成公司將回報在其資本供給者群體之間進行“分割”的工具。我說:“把公司想象成一張巨大的比薩,分成4份。現在,如果你把每一份再對半切開,總共8份,MM定理說的是你只是份數多了而已,實際上比薩餅沒有多出來。”

他們再次小聲商量了一陣子。這次,他們關閉了鏡燈。他們收起了設備。他們感謝我的合作。他們說他們會再回來找我。但是我知道我似乎已經失去了在簡短的10秒鐘內向電視觀眾兜售經濟學道理的這種新職業的機會。有的人有這種天賦,有的人就是沒有。

默頓·米勒 因與弗蘭科·莫迪利亞尼一道在資本結構、資本成本和股利政策方面的開創性成果而著稱。在這篇短文完成之後不久,他就因為他的巨大貢獻而榮獲諾貝爾經濟學獎。

16.3.3 經營風險和財務風險

MM第二定理表明公司的權益成本可以分成兩部分。第一部分,RA是公司總資產的必要報酬率,取決於公司經營活動的性質。公司經營活動內含的風險被稱為公司權益的經營風險(business risk)。返回到第13章,注意經營風險取決於公司資產的系統風險。公司的經營風險越大,RA越大,當其他因素不變時,公司的權益成本也會越大。

權益成本的第二個組成部分,(RA-RD)×(D/E),由公司的財務結構決定。對於一個全權益型公司,這部分為0。當公司開始依賴債務融資時,權益的必要報酬率開始上升。發生這樣的情況是因為債務融資增加了股東的風險。隨著債務融資的使用而額外增加的風險被稱為公司股權的財務風險(financial risk)。

公司權益的總系統風險包括兩部分:經營風險和財務風險。第一部分(經營風險)取決於公司的資產和經營,不受資本結構的影響。如果公司的經營風險(和債務成本)是給定的,則第二部分(財務風險)是完全由財務政策決定的。就如我們曾經闡述的,當公司增加財務槓桿程度時,公司的權益成本增加,因為此時權益的財務風險上升而經營風險不變。

概念問題

16.3a MM第一定理講述了什麼?

16.3b 公司權益成本的3個決定因素是什麼?

16.3c 公司權益的總系統風險有兩部分,分別是什麼?