e1 Stephen Ross 公司理財 v12A

16.2 財務槓桿效應

上一節描述了為什麼產生最高企業價值(或者最低資本成本)的資本結構是對股東最有利的。在這一節,我們考察財務槓桿對股東回報的影響。也許你可以回憶起,財務槓桿(financial leverage)指的是一個公司對於債務的依賴程度。如果公司在它的資本結構中更多地運用債務融資,它就會採用更高的財務槓桿。

就像我們所描述的那樣,財務槓桿能夠大幅度改變對股東的回報。然而,值得注意的是,財務槓桿也許不能影響資本的總體成本。如果確實發生這種情況,那麼這個公司的資本結構是不相關的,因為改變資本結構不會影響公司的價值。我們將會在隨後討論這個問題。

16.2.1 財務槓桿的基礎知識

首先我們來闡述財務槓桿是如何運作的。目前,我們還是忽略稅務的影響。同樣,為了更方便地呈現結果,我們將通過考察財務槓桿對每股盈餘(EPS)和權益報酬率(ROE)產生的影響,來闡述財務槓桿的效果。當然,這些都只是會計數據,並不是我們最關心的。如果使用現金流代替這些會計數字將會得出同樣的結論,只是會需要更多的工作。我們將在下一部分討論市場價值的影響。

1.財務槓桿、EPS和ROE:一個例子

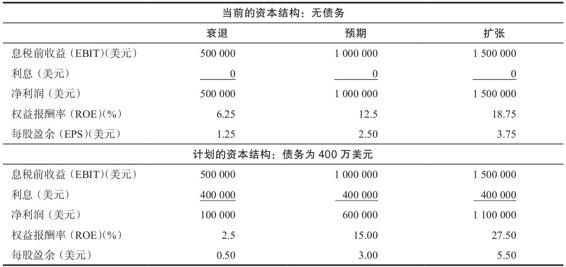

Trans Am公司的資本結構中當前是沒有債務的。公司CFO莫里斯小姐正在考慮重組資本結構,計劃在發行債務的同時利用發行所得回購一部分發行在外的普通股。表16-3呈現了當前和計劃中的資本結構。如表所示,公司的資產市值為800萬美元,有400 000股股票發行在外。因為Trans Am是一個全權益公司,所以每股價格為20美元。

表16-3 Trans Am當前和計劃中的資本結構

計劃的債務發行將籌集400萬美元,利率為10%。因為股票售價為每股20美元,所以新債務的400萬美元將會被用來購買400萬/20=200 000股,還有200 000股流通在外。在重組之後,Trans Am的資本結構中將會擁有50%的債務,所以負債權益比為1。值得注意的是到目前為止,我們仍然假設股票價格為20美元。

為了調查計劃的重組帶來的影響,莫里斯小姐編制了表16-4,將當前的和計劃中的資本結構在3個方面進行比較。這些方面反映了有關公司EBIT的不同假設。在預期的情境中,EBIT是100萬美元。在衰退情境中,EBIT下降至50萬美元。在擴張情境中,EBIT上升至150萬美元。

表16-4 Trans Am的資本結構情境

為了詳細解釋表16-4中的數字背後的計算,考慮擴展的案例。EBIT是150萬美元。在沒有債務(當)和沒有稅務的情況下,淨收入為150萬美元。在這種情況下,一共有400 000股,價值800萬美元。因此EPS是150萬美元/400 000=3.75美元。因為權益報酬率(ROE)是淨利潤除以總權益,所以ROE為150萬/800萬=18.75%。[1]

當擁有400萬美元債務(計劃的資本結構)時,事情變得有些不一樣了。因為利率是10%,所以利息費用是40萬美元。EBIT為150萬美元,利息是40萬美元,沒有稅,淨利潤為110萬美元。現在只有20萬股普通股,總共價值400萬美元。因此EPS為110萬美元/20萬=5.50美元,而我們在前一個情境中計算得出的是3.75美元。另外,ROE為110萬/400萬=27.5%。這也遠遠高於我們之前計算的當前資本結構中的18.75%。

2.EPS與EBIT

在考察過資本重組對EPS和ROE的影響之後,可見槓桿的作用效果很明顯。尤其是,EPS和ROE在計劃的資本結構中變化更大。這說明槓杆作用是如何放大股東的收益和損失的。

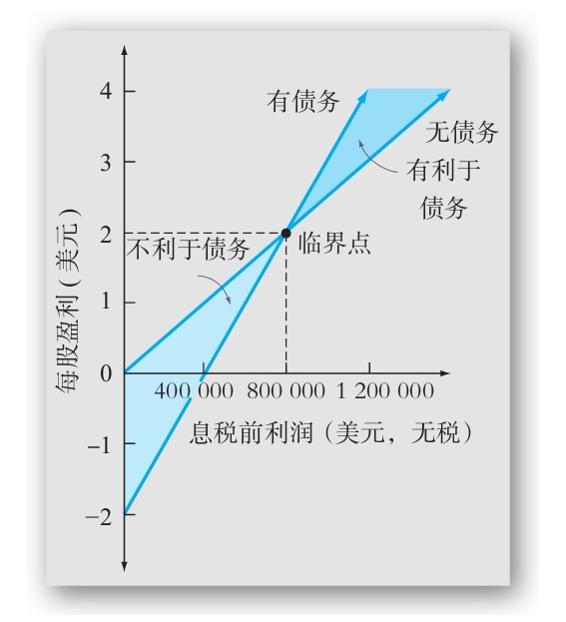

在圖16-1中,我們仔細查看了計劃重組的影響。圖中分別畫出了當前和計劃中的資本結構下每股盈餘(EPS)和息稅前收益(EBIT)。標記為“無債務”的線代表著沒有槓桿的情況。這條線從原點開始,意味著當EBIT為0時,EPS將為0。從這裡開始,EBIT每增加40萬美元,EPS將增加1美元(因為有40萬普通股在外流通)。

另一條線代表著計劃中的資本結構。在這裡,如果EBIT為0,則EPS為負數。這是因為,不管公司利潤是多少,都得支付40萬美元的利息。因為在這種情況下,只有20萬股股票,所以EPS如圖所示為-2美元。依此類推,當EBIT為40萬美元時,EPS將會是0。

請注意,重要的一點是圖16-1中代表著計劃中的資本結構的線的斜率更陡。事實上,EBIT每增加40萬美元,EPS將增加2美元,所以這條線的斜率是另一條的兩倍。這告訴我們因為採用了財務槓桿,EPS對EBIT的變化變得加倍的敏感。

另一個能在圖16-1中觀察到的現象是這兩條線是相交的。在交點,兩個資本結構下的EPS是一樣的。為了找到這個點,需要注意的是在無債務情況下EPS等於EBIT/400 000,而在有債務的情況下,EPS為(EBIT-400 000)/200 000。如果讓兩者相等,則

EBIT/400 000=(EBIT-400 000)/200 000

EBIT=2×(EBIT-400 000)=800 000(美元)

當EBIT為800 000美元時,EPS在兩種資本結構下都是2。這就是標示在圖16-1中的臨界點;我們也可以稱之為無差別點。如果EBIT高於這個水平,槓桿是有利的;如果它低於這個水平,則槓桿是不利的。

另外還有一個更直觀的方法可以看出為什麼80萬美元是臨界點。注意到,如果公司沒有債務而它的EBIT是80萬美元時,它的淨利潤也是80萬美元。在這種情況下,它的ROE是10%。這個與有債務情況下的利率是相等的,所以公司賺取的報酬剛好可以支付利息。

圖16-1 財務槓桿:Trans Am公司的EPS和EBIT

【例16-1】臨界EBIT

MPD公司已經決定要進行資本重組。目前,MPD是無債務融資。但是,根據資本重組計劃,會籌集100萬美元的債務。債務的利率會是9%。MPD目前有流通在外的普通股20萬股,每股價格為20美元。如果公司希望資本重組能夠提高EPS,那麼MPD的財務經理期望的最低EBIT水平是多少?忽略稅務問題。

為了回答這個問題,我們來計算臨界EBIT。在任何高於這個水平的EBIT,財務槓桿的增加會增加EPS,所以可以得出EBIT的最低水平。在原來的資本結構下,EPS就是EBIT/200 000。在新的資本結構下,利息支出是0.09×1 000 000=90 000美元。另外,在獲得100萬美元的收入之後,MPD將會回購100萬美元/20=5萬股普通股,使得流通在外的普通股只剩下15萬股。所以EPS為(EBIT-90 000美元)/150 000。

現在我們知道在兩種情境下如何計算EPS,假設兩者相等就可以求出臨界EBIT

EBIT/200 000=(EBIT-90 000)/150 000

EBIT=4/3×(EBIT-90 000)=360 000(美元)

可以驗證下,在兩種情況下,當EBIT是360 000美元時,EPS為1.80美元。MPD的財務經理顯然認為EPS會超過1.80美元。

16.2.2 公司借款與自制財務槓桿

基於表16-3、表16-4以及圖16-1,莫里斯小姐得出以下結論。

(1)財務槓桿的效果取決於公司的EBIT。當EBIT相對要高時,槓桿是有利的。

(2)在預期情況下,槓桿會增加股東的回報,不管是用ROE衡量還是用EPS衡量。

(3)在計劃的資本結構下,股東將會面臨更高的風險,因為在這種情況下,ROE和EPS對EBIT的變化更加敏感。

(4)由於財務槓桿對股東的預期回報和股票風險都有影響,資本結構是個重要的考慮因素。

這個結論的前三條很明顯都是正確的。那麼最後一條結論也是這樣嗎?令人意外的是答案是否定的。原因就如我們接下來要討論的那樣,股東可以通過他們自己的借入和借出來調節槓桿。像這樣採用個人借款來調節槓桿程度的方法,叫作自制財務槓桿(homemade leverage)。

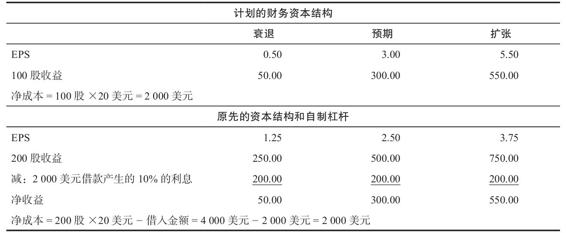

我們現在要證明,無論Trans Am是否採用計劃的財務槓桿,都不會有任何差異,因為任何支持計劃財務槓桿的股東都可以通過自制財務槓桿來創造它。首先,表16-5的第1部分表明如果採用計劃的財務結構,擁有2 000美元Trans Am股票的股東將會受到怎樣的影響。這個投資者購買了100股股票。從表16-4我們得知,EPS將會是0.50美元、3美元或者是5.50美元,所以在計劃的資本結構下,100股股票的全部收益可能是50美元、300美元或者是550美元。

現在假設Trans Am沒有采用計劃中的財務結構。在這種情況下,EPS將會是1.25美元、2.50美元或者3.75美元。表16-5的第2部分描述了偏好計劃資本結構的股東如何通過自己借入來創造財務結構。這個股東可以自己按10%的利率借入2 000美元。然後用這些金額連同原先的2 000美元,一起購買200份股票。如表所示,淨回報同計劃資本結構帶來的回報是一致的。

那我們是如何知道需要借入2 000美元從而獲得想要的回報呢?我們正在試圖在個人層面複製Trans Am的計劃資本結構。計劃的資本結構產生的負債權益比將會是1。為了在個人層面複製這個資本結構,股東必須借入足夠的錢以創造同樣的負債權益比。因為這個股東自己已經投資2 000美元,那麼另行借入2 000美元將使得其個人的負債權益比為1。

表16-5 計劃的資本結構vs.自制槓桿下的原始資本結構 (單位:美元)

這個案例證明了投資者可以自己通過放大財務槓桿創造一個不一樣的收益模式。這與Trans Am的計劃資本結構效果是一樣的。

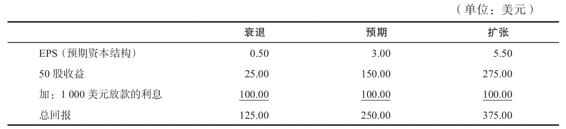

【例16-2】股票解槓

在Trans Am的案例中,假設管理層採用計劃的資本結構。再假設擁有100股股票的股東傾向於原來的資本結構。那麼看看這名投資者如何將股票“解除槓桿”來創造原來的收益模式。

為了創造槓桿,投資者自行借錢。那麼為了解除槓桿,投資者就要把他們的錢借出去。在Trans Am的案例中,公司借入了相當於公司一半價值的錢。那麼公司也可以只需要借出同樣部分的錢就可以解槓。在這個案例中,投資者售出50股,獲得1 000美元,並將這1 000美元以10%的利率借出。收益計算如下

顯然,此時投資者的回報和採取原始資本結構時的回報是一樣的。

概念問題

16.2a 財務槓桿對股東的影響是什麼?

16.2b 什麼是自制槓桿?

16.2c 為什麼Trans Am的資本結構是不相關的?

[1] 對於ROE,第3章有著更為詳細的討論。